В этой статье рассмотрен один из трех инструментов финансового бюджетирования – бюджет по балансовому листу. Конечно же, для эффективного управления компанией необходимы все три финансовых бюджета (БДР, БДДС и ББЛ). Тем не менее у каждого из них свои цели и свои особенности, которые необходимо знать при внедрении бюджетирования.

Бюджет по балансовому листу в управлении компанией

В данном разделе будет рассмотрено, зачем же практически нужен бюджет по балансовому листу (ББЛ). Это наиболее редкий вид финансовых бюджетов, до которого в компании часто руки не доходят. Для тех, кто непосредственно занимается разработкой финансовой модели бюджетирования (менеджерам этот аргумент приводить не стоит) и консолидацией бюджетов с ее помощью, помимо основных можно привести и еще такой довод в пользу того, что бюджет по балансовому листу нужен для компании.

Это связано с качеством построенной модели. Ведь никто не может дать 100% гарантии того, что модель построена без ошибок. Здесь имеются в виду в основном ошибки математического характера. Если же в состав модели будет входить и бюджет по балансовому листу, то он может служить индикатором правильности построенной модели. Если значения активов и пассивов в бюджете по балансовому листу будут совпадать, значит построенная модель замкнута и, по крайней мере, не содержит расчетных ошибок. Модель может иметь ошибки содержательного характера, но, по крайней мере, будет уверенность в том, что процедура консолидации бюджетов построена верно.

Бюджет по балансовому листу в управлении развитием компании

Одно из основных направлений использования бюджета по балансовому листу заключается в том, что он нужен еще для того, чтобы управлять развитием компании. Например, для того, чтобы в компании точно могли ответить на вопрос как соотносится прибыль и развитие компании. Что касается критериев, на основе которых можно было бы делать выводы о развитии компании, то можно привести ряд показателей, которые могли бы в этом помочь. Кроме того, есть еще субъективная оценка генерального директора компании. Она может даже основываться без опоры на эти показатели.

Если активы компании растут, то, во-первых, нужно понимать за счет чего они растут, а во-вторых, следить за тем чтобы они использовались эффективно. Если активы растут, то логично ожидать и рост прибыли. Если же этого не происходит, то данный факт должен послужить тревожным сигналом для менеджеров компании. Понятно, что если активы растут, а прибыль нет, то значит вынуждены будут расти обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Здесь нужно напомнить, что использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

С помощью бюджета по балансовому листу можно также ответить и на более продвинутый вопрос, который возникает в компаниях, использующих систему бюджетирования также и для управления развитием, а не только для контроля текущей деятельности. Вопрос можно сформулировать примерно так: почему прибыль есть, а развития нет ? Опять таки для ответа на этот вопрос нужно будет анализировать вместе не один финансовый бюджет. В данном случае необходимо иметь бюджет по балансовому листу и бюджет доходов и расходов. С помощью бюджета доходов и расходов можно анализировать прибыль, а с помощью бюджета по балансовому листу активы, которыми управляет компания, а также источники финансирования, которые для этого используются. О развитии компании можно судить по динамике таких показателей как прибыль, активы, рентабельность активов, рентабельность собственного капитала и т.д.

Здесь специально сделана оговорка о том, что первый из вышеупомянутых вопросов (почему прибыль есть, а денег нет), является более распространенным, чем второй (почему прибыль есть, а развития нет). Это обусловлено тем, что чаще всего компании обращают внимание только на следствие, забывая о причинах. Зачастую проблема с нехваткой финансовых ресурсов воспринимается излишне линейно, что приводит к прямолинейным решениям вроде урезания запросов на определенный процент. При этом естественно, что такие бюджеты потом на практике не реализуются, конечно же, кроме тех случаев, когда заявки были сильно раздуты (такое явление тоже часто встречается). Компания в такой ситуации не управляет своим финансовым положением, если она реально не знает в чем причины сложившейся ситуации. Если в компании будут преобладать такие мысли, то она может никогда не выйти их кризисной ситуации. В таких компаниях рассуждают примерно так. У нас ведь основная проблема с тем, что денег нет, поэтому для нас самый важный бюджет – это бюджет движенения денежных средств. Нам сейчас не до бюджета доходов и расходов, тем более не до такой «экзотики» как бюджет по балансовому листу. Но на самом деле такой компании один только бюджет движения денежных средств не поможет. Т.к. отсутствие денег это, как правило, следствие низкого финансового результата и низкой отдачи от имеющихся активов, а не проблема-первопричина.

Ну а кто-то может вообще заявить, что не хочет, чтобы его компания развивалась. Он может просто хотеть стабильности. Но и в таком случае нужен бюджет по балансовому листу. Если ваши активы «стареют» или снижается эффективность их использования, то без бюджета по балансовому листу вы не сможете эффективно контролировать этот процесс. Кроме того, не менее важен вопрос о том, за счет чего финансируются эти активы. Какие обязательства вынуждена взять на себя компания, чтобы финансировать активы, которые дают такой финансовый результат. Иначе без этого нельзя быть уверенным в стабильности своей компании.

Хотя можно принять и такую стратегию. Стабильно зарабатывать прибыль, но не развивать бизнес, а получаемую прибыль использовать для зарабатывания на менее рискованном, но более доходном рынке краткосрочных финансовых вложений. Это тоже вариант и его не нужно исключать. Баланс компании при этом будет постоянно увеличиваться: пассивы за счет роста собственного капитала, активы за счет роста краткосрочных финансовых вложений. Но при этом прибыль от основной деятельности расти не будет.

Формат бюджета по балансовому листу

Пример формата бюджета по балансовому листу приведен в таблице 1. Важным аналитическим разрезом для бюджета по балансовому листу также как и для остальных финансовых бюджетов (БДР и БДДС) являются подразделения компании. Здесь также как и с затратами и выплатами невозможно все 100% активов и обязательств распределить между подразделениями, но, тем не менее, есть статьи бюджета по балансовому листу, которые можно совершенно однозначно разнести между подразделениями. И это нужно делать и устанавливать для них соответствующие ограничения.

Таблица 1. Пример формата бюджета по балансовому листу

|

Код |

Статьи бюджета |

ед. изм. |

Итого за год |

Январь |

… |

Декабрь | |||||

|

план |

факт |

Отклонение | |||||||||

|

всего |

% | ||||||||||

|

АКТИВЫ | |||||||||||

| ФБ3.1 | I. Оборотные активы | ||||||||||

| ФБ3.1.1 | Денежные средства, в том числе: | ||||||||||

| ФБ3.1.1.1 | касса | ||||||||||

| ФБ3.1.1.2 | расчетные счета | ||||||||||

| ФБ3.1.2 | Краткосрочные финансовые вложения | ||||||||||

| ФБ3.1.3 | Дебиторская задолженность | ||||||||||

| ФБ3.1.3.1 | покупатели | ||||||||||

| ФБ3.1.3.2 | авансы, уплаченные поставщикам | ||||||||||

| ФБ3.1.3.3 | прочая дебиторская задолженность | ||||||||||

| ФБ3.1.4 | Запасы | ||||||||||

| ФБ3.1.4.1 | сырье, материалы | ||||||||||

| ФБ3.1.4.1.1 | для основного производства | ||||||||||

| ФБ3.1.4.1.2 | для вспомогательного производства | ||||||||||

| ФБ3.1.4.1.3 | для логистического блока | ||||||||||

| ФБ3.1.4.1.4 | прочие | ||||||||||

| ФБ3.1.4.2 | незавершенное производство | ||||||||||

| ФБ3.1.4.3 | готовая продукция | ||||||||||

| ФБ3.1.4.4 | коммерческая продукция | ||||||||||

| ФБ3.1.4.5 | расходы будущих периодов | ||||||||||

| ФБ3.1.5 | НДС по приобретенным ценностям | ||||||||||

| ФБ3.2 | II. Внеоборотные активы | ||||||||||

| ФБ3.2.1 | Нематериальные активы | ||||||||||

| ФБ3.2.1.1 | НМА (балансовая стоимость) | ||||||||||

| ФБ3.2.1.2 | износ НМА | ||||||||||

| ФБ3.2.2 | Основные средства | ||||||||||

| ФБ3.2.2.1 | основные средства (балансовая стоимость) | ||||||||||

| ФБ3.2.2.1 | износ основных средств | ||||||||||

| ФБ3.2.3 | Долгосрочные финансовые вложения | ||||||||||

| ФБ3.2.3.1 | вложения по проекту развития 1 | ||||||||||

| … | … | ||||||||||

| ФБ3.2.3.К | вложения по проекту развития К | ||||||||||

| ФБ3.2.3.К+1 | Прочие капитальные вложения | ||||||||||

|

ПАССИВЫ | |||||||||||

| ФБ3.3 | III. Краткосрочные обязательства | ||||||||||

| ФБ3.3.1 | Кредиты и займы | ||||||||||

| ФБ3.3.1.1 | кредиты банков | ||||||||||

| ФБ3.3.1.1.1 | кредитная линия 1 | ||||||||||

| … | … | ||||||||||

| ФБ3.3.1.1.L | кредитная линия L | ||||||||||

| ФБ3.3.1.1.L+1 | займы | ||||||||||

| ФБ3.3.2 | Кредиторская задолженность | ||||||||||

| ФБ3.3.2.1 | поставщики | ||||||||||

| ФБ3.3.2.2 | собственные векселя | ||||||||||

| ФБ3.3.2.3 | задолженность по зарплате | ||||||||||

| ФБ3.3.2.4 | задолженность по налогам | ||||||||||

| ФБ3.3.2.5 | авансы, полученные от покупателей | ||||||||||

| ФБ3.3.2.6 | прочие кредиторы | ||||||||||

| ФБ3.3.3 | Прочие краткосрочные обязательства | ||||||||||

| ФБ3.4 | IV. Долгосрочные обязательства | ||||||||||

| ФБ3.4.1 | Долгосрочные кредиты | ||||||||||

| ФБ3.5 | V. Капитал | ||||||||||

| ФБ3.5.1 | Капитал, инвестированный акционерами | ||||||||||

| ФБ3.5.2 | Прибыль прошлых лет | ||||||||||

| ФБ3.5.3 | Прибыль от основной деятельности текущего года | ||||||||||

| ФБ3.6 | Рентабельность активов | ||||||||||

| ФБ3.7 | Рентабельность собственного капитала | ||||||||||

Полную систему ограничений для подразделений можно создать только если будет ограничения и по затратам, и по выплатам и по активам, используемым подразделениями. Имея систему ограничений для подразделений из трех частей (по затратам, по выплатам и по активам), можно постепенно определить такие значения этих показателей, которые позволят найти наиболее эффективное решение по финансированию подразделений.

Регламент бюджета по балансовому листу

Бюджет по балансовому листу зачастую не используется в большинстве российских компаний. Соответственно и регламента бюджета по балансовому листу часто никакого нет. При внедрении бюджета по балансовому листу компания просто вынуждена будет обращать внимание на эффективность использования активов и на эффективность того, как эти активы финансируются. В одной компании, например, одной из существенных проблем был рост неликвидных активов. Это были запасы готовой продукции. Компания занималась продажей аудио-видео кассет. Ассортимент был большой и составлял около 15 тысяч позиций, т.к. каждая новая кассета считалась отдельным продуктов.

Естественно, что новинки расходились быстро, а устаревшие фильмы и музыкальные записи могли зависать на складах и магазинных полках. Получалось так, что запасы компании все время росли при этом, естественно, отвлекая денежные средства. Компании пришлось предпринимать ряд шагов для решения этой проблемы. Все меры были разбиты на 2 части: первые были направлены на то, чтобы решить проблему с теми запасами, которые уже есть, а вторая часть мер была направлена на то, чтобы такого не повторялось в будущем.

В качестве мероприятий первой группы были такие как распродажа и возвраты поставщику. А иногда их просто дарили на день рождения сотрудникам и на другие праздники. Вторая группа мероприятий включала совершенствование системы перераспределения товара между торговыми точками и внедрение системы управления закупок, которая подразумевала и автоматизацию процесса закупки товара и совершенствование программного обеспечения по распределению товара. Также внедрялась система мотивации для менеджеров отдела закупок и отдела сбыта на продажу «зависов» и отсутствие необоснованного роста запаса в будущем.

Что касается определения ответственных за регламент бюджетирования по балансовому листу, то здесь часто возникают проблемы, связанные с тем, что никто из финансовой дирекции не хочет взваливать на себя дополнительную работу. Если речь идет о небольшой компании, то в ней даже может и не быть должности экономиста, правда в этом случае и о бюджетировании даже и речи не будет идти, если функции экономиста не возьмет на себя кто-то другой, например, директор (в случае если компании небольшая).

Это значит, что в компании есть только главный бухгалтер (хотя и он может быть внешним сотрудников, привлекаемым для подготовки внешней отчетности) и может быть еще один два бухгалтера, но они полностью работают на налоговую, а не на директора. Если же в небольшой компании все-таки есть тот, кого взяли специально для управления финансами, то, скорее всего, этот человек тоже перегружен и до составления баланса дело не дойдет. Если речь идет о средней или крупной компании, в которой помимо бухгалтерии есть и финансовый отдел и ПЭО, то здесь также может возникнуть проблема с бюджетом по балансовому листу.

Никто из этих трех подразделений финансовой дирекции не захочет брать на себя дополнительный объем работы, который на самом деле будет не маленьким. Иногда, когда заходит спор об ответственных, то экономисты порой приводят такой довод в пользу того, что бюджетом по балансовому листу должны заниматься финансисты. Если в компании при составлении регламента продаж ответственность за составление графиков поступления от реализации была возложена на финансовый отдел, то ПЭО приводят такой аргумент. Поскольку финансовый отдел уже занимается бюджетированием такого элемента бюджета по балансовому листу как дебиторская задолженность (в рамках составления графиков поступлений), то они же должны заниматься и остальными позициями бюджета по балансовому листу, то есть в целом взять на себя функцию бюджетирования баланса.

А финансисты говорят, что бюджет доходов и расходов и бюджет по балансовому листу похожи тем, что они оба зависят от принятой учетной политики компании, в то время как бюджет движения денежных средств от этого абсолютно не зависит, а поскольку бюджетированием доходов и расходов занимается ПЭО, то они должны заниматься и бюджетированием баланса. Таким образом, эти споры могут продолжаться бесконечно, если их вовремя не остановить.

Данный вопрос, конечно же, должен решить финансовый директор компании, как главный финансовый руководитель. К сожалению, в данной ситуации не существует какого-то однозначного варианта решения. По крупному есть два способа решить проблему. Первый заключается в том, что волевым решением назначается ответственный за подготовку бюджета по балансовому листу (как правило, данная функция возлагается на ПЭО, хотя возможно частичное привлечение и специалистов финансового отдела). Второй вариант подразумевает структурную перестройку финансовой дирекции, что с одной стороны гораздо увеличивает эффективность выполнения функций бюджетирования и в частности подготовки финансовых бюджетов, но с другой стороны данный вариант более дорогой по затратам.

Пример регламента бюджета по балансовому листу

В данном примере регламентации бюджетирования по балансовому листу уже задействованы все руководители и специалисты финансовой дирекции, а не только ПЭО или финансового отдела как в случае с регламентами бюджетирования доходов и расходов и бюджетирования движения денежных средств. В согласовании, корректировке и предварительном утверждении бюджета доходов и расходов принимают участие исполнительный и генеральный директор компании.

Регламент бюджетирования по балансовому листу на фазе планирования

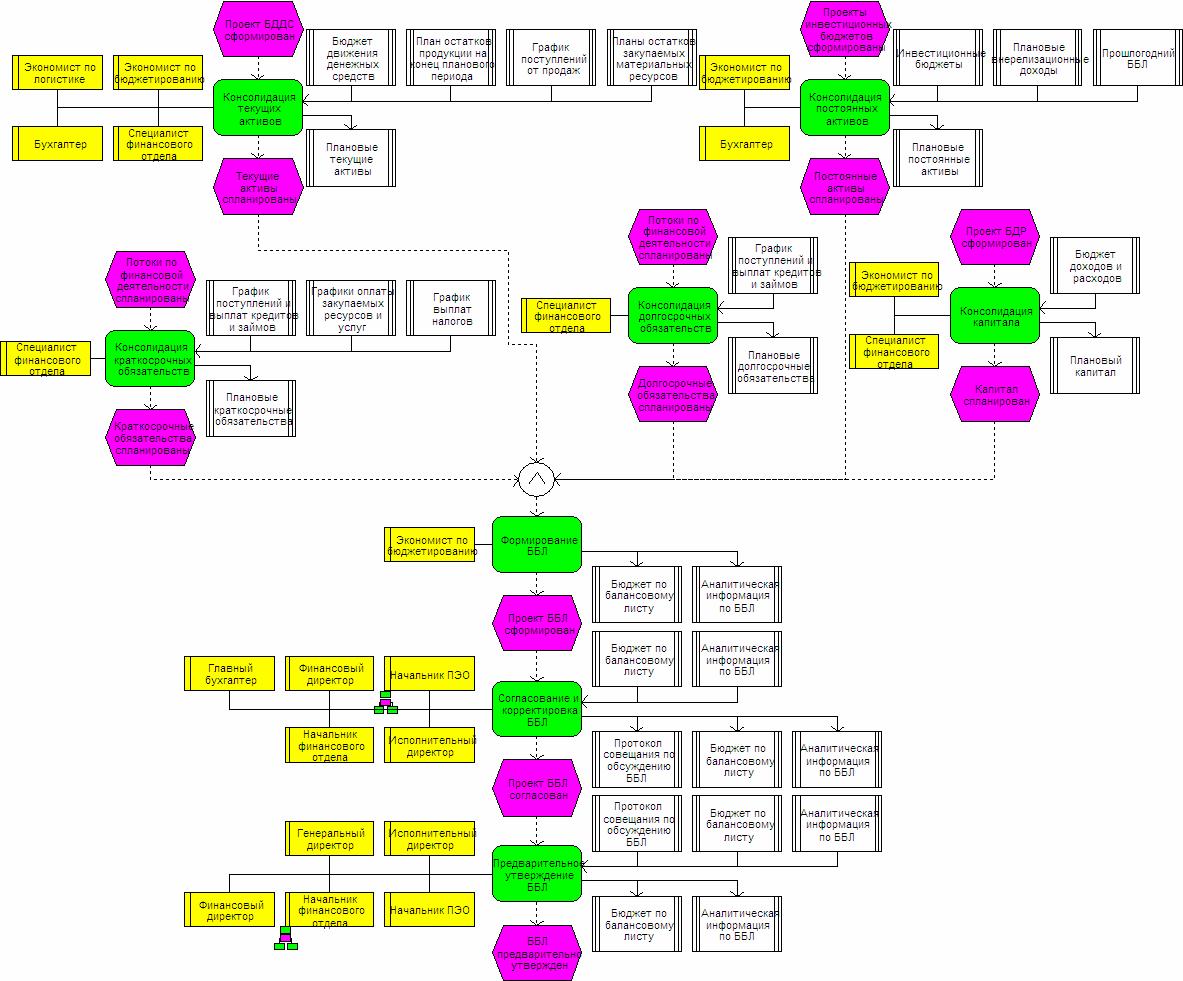

Пример регламентации бюджетирования по балансовому листу (на фазе планирования) приведен на рисунке 1. В данном примере в рамках бюджетирования по балансовому листу выполняются следующие основные функции: консолидация текущих активов, консолидация постоянных активов, консолидация краткосрочных обязательств, консолидация долгосрочных обязательств, консолидация капитала, формирование бюджета по балансовому листу, согласование и корректировка бюджета по балансовому листу, предварительное утверждение бюджета по балансовому листу.

Рис.1 Пример регламентации бюджета по балансовому листу (на фазе учета, контроля и анализа)

Консолидация текущих активов

Консолидацией текущих активов в рассматриваемом примере занимаются специалист финансового отдела, в части остатков денежных средств, экономист по логистике и экономист по бюджетированию ПЭО в части остатков материальных ресурсов (сырья и материалов, материалов для вспомогательного производства, готовой продукции) и незавершенного производства, бухгалтер в части задолженности по налогам и расходам будущих периодов. Информация для консолидации берется из БДДС, плана остатков готовой продукции (ГП) и коммерческой продукции (КП), планов остатков всех материальных ресурсов используемых компанией.

Консолидация постоянных активов

Плановые постоянные (внеоборотные) активы консолидирует экономист по бюджетированию ПЭО и бухгалтер. При этом используются данные из инвестиционных бюджетов о закупках основных средств, данные их плановых внереализационных доходов от продажах основных средств, а также прошлогодний бюджет по балансовому листу. Бухгалтер уточняет расчет стоимости основных средств с учетом принятой учетной политики по амортизацию. При консолидации внеоборотных активов возможно привлечение экономиста по инвестициям ПЭО в части новых основных средств, которые планируется приобретать в рамках инвестиционных проектов развития.

Консолидация краткосрочных обязательств

Плановые краткосрочные обязательства консолидирует специалист финансового отдела на основе графика поступлений и выплат кредитов (в части краткосрочных кредитов), графиков оплаты закупаемых ресурсов и услуг, а также графика выплаты налогов. Данные графики составляются в рамках функционального бюджетирования. При этом возможно привлечение экономиста по логистике ПЭО для уточнения графика закупок материалов у поставщиков. Для уточнения графика выплаты налогов и возникновения кредиторской задолженности по налогам может привлекаться бухгалтер. А для уточнения кредиторской задолженности по заработной плате – экономист ОТиЗ.

Консолидация долгосрочных обязательств

Плановые долгосрочные обязательства также консолидирует специалист финансового отдела на основе графика поступлений и выплат кредитов и займов (в части долгосрочных кредитов и займов).

Консолидация капитала

Консолидацией информацией о плановом капитале занимается экономист по бюджетированию ПЭО и специалист финансового отдела. При этом используется проект БДР (в части нераспределенной прибыли), а также информация о планируемых операциях по привлечению дополнительных средств акционеров. Если капитал планируется увеличить за счет внесения имущества, то необходимо будет учесть это и при консолидации постоянных активов компании.

Формирование бюджета по балансовому листу

Плановый бюджет по балансовому листу в данном примере формируется экономистом по бюджетированию ПЭО на основе спланированных активов и пассивов компании. В первую очередь прежде чем проводить анализ необходимо убедиться в том, что баланс сошелся, то есть плановые активы равны плановым пассивам. По теории они, конечно же, должны быть равны, но на практике при планировании может оказаться так, что они не будут полностью совпадать. Для бюджетирования приемлемой точностью считается отклонение, не превышающее 1%. При формировании ББЛ также подготавливается соответствующая аналитическая информация, поясняющая расчеты.

Согласование и корректировка ББЛ

В согласование и корректировке планового ББЛ участвуют руководители финансовой дирекции и исполнительный директор. При этом также важно отследить, чтобы выполнялись ограничения по таким стратегическим показателям как рентабельность активов и собственного капитала. Обязательно нужно проследить взаимосвязанность всех трех финансовых бюджетов. Равенство активов пассивам (с учетом допустимого отклонения 1%) будет служить критерием правильности арифметических расчетов, произведенных с использованием финансовой модели бюджетирования.

Предварительное утверждение ББЛ

Предварительное утверждение бюджета по балансовому листу происходит на уровне исполнительного и генерального директора при участии финансового директора компании. При этом нужно будет соотнести такие стратегические показатели компании как прибыль, рентабельность продаж, рентабельность активов и рентабельность собственного капитала. Понятно, что могут быть ситуации когда часть из этих показателей будут увеличиваться по сравнению с прошлым годом, а часть будет снижаться. Например, прибыль может увеличиться, а рентабельность продаж уменьшиться или может уменьшиться рентабельность активов. То есть, скорее всего, придется принимать решения, выбирая из стратегических показателей самые важные.

Конечно же, данное решение должно учитывать и стратегию развития компании. Возможно компания, в плановом периоде пойдет на сознательное частичное снижение своих стратегических показателей, предполагая, что они увеличатся в следующем году. Для того, чтобы быть в этом уверенным, необходимо составить все финансовые бюджеты, в том числе и ББЛ на более длительный период. При этом можно использовать более простой регламент бюджетирования и более простую финансовую модель бюджетирования.

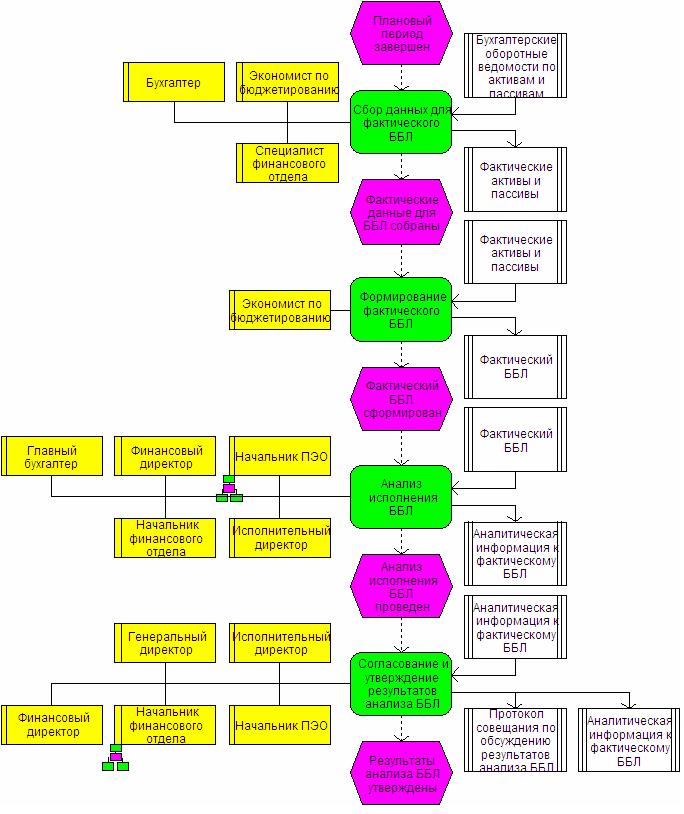

Регламент бюджетирования по балансовому листу на фазе учета, контроля и анализа

Пример регламентации бюджетирования по балансовому листу (на фазе учета, контроля и анализа) приведен на рисунке 2. В данном примере в рамках бюджетирования по балансовому листу выполняются следующие основные функции: сбор данных для фактического бюджета по балансовому листу, формирование фактического бюджета по балансовому листу, анализ исполнения бюджета по балансовому листу, согласование и утверждение результатов анализа бюджета по балансовому листу.

Рис.2 Пример регламентации бюджета по балансовому листу (на фазе учета, контроля и анализа)

Сбор данных для фактического бюджета по балансовому листу

С ведомостей по соответствующим счетам собираются данные об активах и пассивах компании. Фактическую информацию подготавливает бухгалтер, экономист по бюджетированию ПЭО и специалист финансового отдела (в части остатков денежных средств на расчетном счете и кассах). Следует отметить, что если в компании принята управленческая учетная политика, которая отличается от бухгалтерской в части признания и оценки активов, обязательств и капитала, то экономист по бюджетированию ПЭО должен будет сделать соответствующие корректировки бухгалтерской информации.

Формирование фактического бюджета по балансовому листу

На основе собранных фактических данных по активам и пассивам формируется фактический бюджет по балансовому листу и готовится аналитическая информация, поясняющая данные цифры. Формированием фактического бюджета по балансовому листу занимается экономист по бюджетированию ПЭО. Что касается фактического бюджета по балансовому листу, то здесь с в отличие от планового активы и пассивы должны быть равны друг другу до копейки. Хотя опять же если в компании для целей бюджетирования используется управленческая учетная политика, то такой бухгалтерской точности добиваться не обязательно.

Отличия бухгалтерского баланса от управленческого может быть обусловлено не только различными принципами оценки элементов баланса, но и тем, что в управленческом учете фактически операции могут отражаться и при отсутствии первичных документов. То есть компания может принять такой регламент в соответствии с которым для ускорения подготовки управленческой финансовой отчетности не будут дожидаться всех первичных документов, подтверждающих операции, совершенные в отчетном периоде.

Анализ исполнения бюджета по балансовому листу

Анализ исполнения бюджета по балансовому листу в рассматриваемом примере проводят руководители финансовой дирекции и исполнительный директор. Помимо план-фактных отклонений нужно следить и за динамикой роста текущих и внеоборотных активов, прибылью и рентабельности активов и собственного капитала. По результатам анализа составляется соответствующий протокол, в котором фиксируются все основные решения.

Согласование и утверждение результатов анализа бюджета по балансовому листу

Согласование результатов анализа, которые затем будут включены в итоговую аналитическую записку по исполнению бюджетов, проводится на уровне исполнительного и генерального директора компании, при участии финансового директора. По результатам анализа могут быть скорректированы нижние ограничения по таким показателям как рентабельность активов и собственного капитала. Здесь нужно сделать такое же примечание как и по БДР в части согласования и утверждения результатов анализа БДР.

Модель бюджета по балансовому листу

Модель бюджета по балансовому листу, как правило, получается самой сложной. Здесь следует еще раз напомнить, что одной из целей бюджета по балансовому листу является техническая проверка правильности финансовой модели. Если плановый баланс сходится, то это значит, что все в модели консолидируется правильно. Конечно же, это не гарантирует того, что, например, при планировании не будут завышены или занижены продажи, но по крайней мере при этом можно будет с уверенностью сказать, что сами цифры в модели консолидируются правильно.

Так же как и два остальных финансовых бюджета, бюджет по балансовому листу может содержать в себе информацию о стратегических показателях компании. В качестве таковых могут рассматриваться, например, рентабельность всех активов компании и рентабельность собственного капитала. Если при консолидации финансовых бюджетов нераспределенная прибыль и рентабельность продаж в бюджете доходов и расходов, а также профицит денежных средств в бюджете денежных средств, соответствуют требованиям собственников, но показателей рентабельности активов и собственного капитала нет, значит, нужно будет вносить определенные корректировки в операционные бюджеты. А затем нужно будет опять оценивать новое финансово-экономическое состояние компании в финансовых бюджетах, которые уже будут пересчитаны с учетом корректировок, внесенных в операционные бюджеты.

Кстати, показатели рентабельности активов и собственного капитала в бюджете по балансовому листу можно считать по-разному. Первый способ – расчет этих показателей в целом за год. Для этого нужно будет разделить нераспределенную прибыль, накопленную за год, на среднее значение активов и собственного капитала, соответственно. Последний показатель, в свою очередь, может быть рассчитан как среднее значение между тринадцатью числами (на начало года, на конце января и т.д.).

Второй способ расчета показателей рентабельности предполагает определение среднего значения активов и собственного капитала за каждый месяц. При этом будут использоваться данные только о значениях активов и собственного капитала на начало и конец месяца. Таким образом, показатели рентабельности могут считаться за каждый месяц, а не только в целом за год. Ну и, наконец, есть третий способ. При этом варианте также считаются двенадцать, а не одно значение рентабельности активов и собственного капитала. Этот способ отличается от второго тем, что средние значения активов и собственного капитала считаются нарастающим итогом с начала года. То есть для расчета показателей рентабельности за январь используются данные на начало и конец января. При расчете средних значений за февраль уже используются три числа – к двум предыдущим добавляются еще значения активов и собственного капитала на конец февраля. Таким образом, двенадцатые значения рентабельности активов и собственного капитала будут соответствовать расчету в целом по году.

Бюджет по балансовому листу – обязательный элемент бюджетной модели

Многие компании, как выясняется, боятся этого страшного зверя под названием бюджет по балансовому листу и придумывают всяческие отговорки, чтобы им не заниматься. Например, в одной компании в качестве аргумента против использования бюджета по балансовому листу высказывался даже такой, что бюджет по балансовому листу по факту подготовить гораздо легче, чем по плану. Поэтому говорили, что фактический бюджет по балансовому листу они еще могут составить, а плановый – нет. А разве это замечание не относится практически ко всем бюджетам?

Конечно, речь идет о качественно подготовленной плановой информации. Ведь «состряпать» за 10 минут можно все, что угодно, даже бюджет по балансовому листу, но пользы от этого документа никакой не будет. В таком случае, действительно, спланировать бюджеты сложнее, чем подготовить факт. Речь идет о том, что фактическую информацию методически проще подготовить, чем плановую. То есть, в принципе, можно построить абсолютно правильную фактическую модель. Она, конечно, может потребовать больших затрат на ее поддержание, но тем не менее она будет давать абсолютно точный фактический результат. С планами же такого добиться невозможно, в принципе.

Другими словами, составить абсолютно точный план для компании, работающей в рыночной среде, в принципе, невозможно. Но это и не является одной из целей бюджетирования. Поэтому и не нужно стремиться составить какой-то идеальный план, но нужно добиваться того, чтобы с каждым новым циклом планирования точность становилась больше или по крайней мере не снижалась.

Для повышения точности планирования необходимо постоянно вести систематическую работу по мониторингу факторов, существенно влияющих на бизнес компании, а также учиться правильно оценивать их влияние на финансово-экономические показатели бюджетов компании. Результаты такой работы должны представляться руководству компании в формате аналитической записки. При подготовке аналитических записок к бюджетам необходимо придерживаться следующего принципа. В аналитической записке нужно отражать только те решения, которые в явном виде вытекают из анализа.

Одна из распространенных ошибок, допускаемых компаниями, которые только начинают использовать аналитические записки, заключается в том, что раздел с проектами решений, мягко говоря, очень слабо связан с разделами, где представлены результаты анализа, исходя из которых должны были быть сформированы эти проекты решений. Когда нет такой связи, то в проекты решений можно поместить все, что угодно, и тогда бюджетный комитет, на котором будут обсуждаться проекты бюджетов, ничем не будет отличаться от обычной оперативки, на которой часто возникают затянувшиеся споры. Эти споры, как правило, ни к чему хорошему не приводят. То есть может получиться так, что бюджетный комитет будет еще одним местом, где будут проталкивать нужные решения, которые на самом деле могут быть опосредованно связаны с бюджетированием.

К тому же необходимо обратить внимание на еще одну возможную ошибку. Как и любой отчет, аналитическая записка имеет тенденцию пухнуть со временем, причем динамика размера записки уступает динамике полезности представленной информации. За этим тоже необходимо следить.

Итак, несмотря на то, что бюджетирование по балансовому листу, пожалуй, действительно является самым сложным элементом бюджетной системы, внедрение бюджета по балансовому листу – вполне реализуемая задача. Успех решения данной задачи во многом зависит от настроя сотрудников компании. В первую очередь понимание необходимости использования бюджета по балансовому листу должно быть у руководителя компании. Это связано с тем, что именно он должен являться основным Заказчиком такой работы, как внедрение системы бюджетирования.

Пример модели бюджета по балансовому листу

Пример бюджета по балансовому листу представлен в таблице 2. Данный пример бюджета по балансовому листу разбит на четыре основных раздела: два относятся к активам и два – к пассивам. Активы компании делятся на текущие (оборотные) и постоянные (внеоборотные). А пассивы в свою очередь разбиваются на обязательства и собственный капитал. Обязательства делятся на краткосрочные и долгосрочные.

Таблица 2. Пример бюджета по балансовому листу (ББЛ)

| Статьи бюджета |

год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | |||||

|

на начало |

на конец | |||||||||||||||||

| Активы | 47 102 | 65 047 | 49 348 | 50 184 | 51 330 | 55 114 | 55 252 | 56 313 | 55 688 | 56 657 | 58 354 | 60 033 | 62 575 | 65 047 | ||||

| I. Текущие активы | 20 123 | 40 379 | 22 576 | 23 619 | 24 718 | 28 718 | 29 071 | 30 348 | 29 940 | 31 125 | 33 038 | 34 932 | 37 691 | 40 379 | ||||

| Денежные средства | 3 995 | 16 509 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 | 16 509 | ||||

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Дебиторская задолженность | 13 000 | 19 526 | 16 757 | 15 830 | 17 750 | 20 920 | 20 416 | 19 486 | 16 627 | 15 347 | 16 925 | 18 546 | 19 114 | 19 526 | ||||

| покупатели и заказчики | 13 000 | 19 526 | 16 707 | 15 780 | 17 345 | 20 604 | 20 159 | 19 443 | 16 627 | 15 347 | 16 925 | 18 546 | 19 114 | 19 526 | ||||

| авансы выданные | 50 | 50 | 405 | 316 | 257 | 43 | 0 | 0 | ||||||||||

| прочая дебиторская задолженность, в т.ч. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| по НДС | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Запас материалов | 794 | 1 439 | 1 383 | 1 517 | 1 577 | 1 766 | 1 666 | 1 333 | 1 218 | 1 434 | 1 397 | 1 439 | 1 439 | 1 439 | ||||

| Готовая продукция | 800 | 877 | 835 | 919 | 975 | 1 479 | 1 507 | 1 339 | 1 353 | 877 | 849 | 877 | 877 | 877 | ||||

| НДС по приобретенным ценностям | 534 | 1 029 | 950 | 1 026 | 1 069 | 1 335 | 1 233 | 1 177 | 1 050 | 1 018 | 1 023 | 1 014 | 1 029 | 1 029 | ||||

| Прочие текущие активы | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | ||||

| II. Постоянные активы | 26 979 | 24 668 | 26 772 | 26 565 | 26 612 | 26 396 | 26 180 | 25 964 | 25 748 | 25 532 | 25 316 | 25 100 | 24 884 | 24 668 | ||||

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Основные средства | 26 979 | 24 668 | 26 772 | 26 565 | 26 612 | 26 396 | 26 180 | 25 964 | 25 748 | 25 532 | 25 316 | 25 100 | 24 884 | 24 668 | ||||

| балансовая стоимость | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | ||||

| амортизация | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | |||||

| Долгосрочные финансовые вложения | ||||||||||||||||||

| Отложенные налоговые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Прочие внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Пассивы | 47 102 | 65 047 | 49 348 | 50 184 | 51 330 | 55 114 | 55 252 | 56 313 | 55 688 | 56 657 | 58 354 | 60 033 | 62 575 | 65 047 | ||||

| III. Заемные средства | 6 505 | 11 052 | 9 092 | 9 682 | 10 357 | 13 271 | 12 344 | 12 271 | 10 723 | 10 655 | 10 676 | 10 490 | 10 846 | 11 052 | ||||

| Краткосрочные обязательства | 6 505 | 11 052 | 9 092 | 9 682 | 10 357 | 13 271 | 12 344 | 12 271 | 10 723 | 10 655 | 10 676 | 10 490 | 10 846 | 11 052 | ||||

| Краткосрочные кредиты и займы | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | ||||

| Кредиторская задолженность | 6 200 | 10 747 | 8 787 | 9 377 | 10 052 | 12 966 | 12 039 | 11 966 | 10 418 | 10 350 | 10 371 | 10 185 | 10 541 | 10 747 | ||||

| перед поставщиками материалов | 3 500 | 6 744 | 6 226 | 6 727 | 7 010 | 8 727 | 8 054 | 7 687 | 6 886 | 6 674 | 6 708 | 6 646 | 6 744 | 6 744 | ||||

| задолженность по з/п | 1 100 | 1 287 | 1 158 | 1 287 | 1 340 | 1 868 | 1 817 | 1 802 | 1 662 | 1 655 | 1 280 | 1 263 | 1 285 | 1 287 | ||||

| задолженность по налогам | 1 600 | 2 717 | 1 403 | 1 363 | 1 702 | 2 344 | 2 141 | 2 449 | 1 871 | 2 021 | 2 383 | 2 276 | 2 513 | 2 717 | ||||

| по налогу на прибыль | 200 | 716 | 0 | 0 | 119 | 275 | 336 | 358 | 291 | 328 | 529 | 589 | 690 | 716 | ||||

| по НДС | 700 | 1 186 | 809 | 702 | 747 | 1 178 | 948 | 1 103 | 816 | 949 | 1 057 | 1 031 | 1 154 | 1 186 | ||||

| по налогу на имущество | 150 | 146 | 0 | 0 | 147 | 0 | 0 | 146 | 0 | 0 | 131 | 0 | 0 | 146 | ||||

| по налогам с ФОТ | 550 | 669 | 594 | 661 | 689 | 892 | 857 | 842 | 764 | 744 | 665 | 657 | 668 | 669 | ||||

| авансы полученные | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| задолженность по %% за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| перед поставщиками услуг | 0 | 0 | 0 | 0 | 0 | 27 | 27 | 27 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Прочие текущие обязательства | 0 | 0 | ||||||||||||||||

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||||

| Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||||

| IV. Капитал | 40 597 | 53 995 | 40 256 | 40 502 | 40 973 | 41 843 | 42 907 | 44 042 | 44 965 | 46 002 | 47 679 | 49 543 | 51 729 | 53 995 | ||||

| Уставный капитал | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | ||||

| Прибыль/убыток прошлых лет | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | ||||

| Прибыль/убыток текущего года | 0 | 13 398 | -341 | -95 | 376 | 1 246 | 2 310 | 3 445 | 4 368 | 5 406 | 7 082 | 8 946 | 11 132 | 13 398 | ||||

| Рентабельность активов |

24% | |||||||||||||||||

| Рентабельность собственного капитала |

30% | |||||||||||||||||

Модель бюджетирования текущих активов в этом примере бюджета по балансовому листу устроена следующим образом. Информация об остатках денежных средств поступает в бюджет по балансовому листу из БДДС. Входящий остаток денежных средств на начало периода планирования, впрочем, как и все большинство других статей ББЛ, придется спрогнозировать. Это связано с тем, что составление бюджетов может начинаться не 1 января, а гораздо раньше, поэтому точная информация о начальных остатках, как правило, не известна.

Краткосрочные финансовые вложения в данном примере ББЛ не планировались, поскольку компания не предполагала вкладывать оборотные средства в финансовые инструменты. Хотя если у компании в какие-то периоды возникают излишки денежных средств, то их как раз можно использовать для получения дополнительной прибыли на финансовых операциях. Кстати, нужно четко разделять ценные бумаги, используемые для зарабатывания денег, и те, которые, по сути, являются средством расчетов.

К примеру, если у компании есть векселя, которые были получены от своих клиентов вместо денег, и которые предполагается использовать для расчетов со своими поставщиками, то эта сумма не должна попасть в статью «Краткосрочные финансовые вложения». В данном примере стоимость этих векселей может быть включена в состав статьи «Денежные средства». В этой статье в свою очередь можно выделить несколько подстатей, одна из которых как раз и будет содержать информацию о стоимости векселей, используемых для расчетов с контрагентами. Именно поэтому некоторые компании статью «Денежные средства» так и называют «Денежные средства и другие формы расчетов».

Если бы компания планировала зарабатывать и на финансовых инструментах, то финансовый отдел должен был бы предоставить соответствующие расчеты эффективности таких финансовых вложений. В состав финансовой модели нужно было бы добавить еще один бюджет, в котором и содержались бы такие расчеты. Тогда данные по статье «Краткосрочные финансовые вложения» в бюджет по балансовому листу поступали бы из такого бюджета.

Дебиторская задолженность в рассматриваемом примере бюджета по балансовому листу разбивается на три составляющие: покупатели и заказчики, авансы выданные и прочая дебиторская задолженность. Информация о дебиторской задолженности покупателей берется из графика поступлений денежных средств. Данные об авансах выданных поступают в ББЛ из графика оплаты материалов, а также из инвестиционных бюджетов проектов развития, в рамках которых предполагается осуществлять предоплату при реализации рекламных кампаний. В прочую дебиторскую задолженность поступает информация о задолженности по НДС. Эти данные поступают в ББЛ из бюджета налогов. То есть, если на конец какого-то месяца окажется, что компания переплатила НДС в бюджет, то возникает дебиторская задолженность по НДС.

Информация о стоимости запасов материалов берется из бюджета затрат на материалы. Для учета стоимости запасов в данной модели используется метод ФИФО. Данные о запасах готовой продукции поступают в бюджет по балансовому листу из бюджета запасов готовой продукции. В рассматриваемом примере финансовой модели стоимость готовой продукции считается только по прямой себестоимости (материалы и труд основных производственных рабочих). Для учета стоимости готовой продукции, также как и для материалов, применяется метод ФИФО. В данном примере формата бюджета по балансовому листу в статье «Расходы будущих периодов» во всех месяцах указаны нули. Это связано с тем, что в результате деятельности рассматриваемой компании не возникает таких ситуаций, когда компания несет затраты в определенные периоды, но списывать эти затраты в расходы должна в других периодах.

НДС по приобретенным ценностям рассчитывается на основе данных о кредиторской задолженности перед поставщиками. Для расчета этого показателя используется простая формула: кредиторская задолженность умножается на ставку налога в процентах. Полученная величина делится на ставку налога в процентах, увеличенную на 100%. Информация о кредиторской задолженности берется из пассивов баланса.

Прочие текущие активы в данной модели оставлены на первоначальном уровне, т.к. это незначительная сумма. Было принято решение ее не расписывать, к тому же не эта статья вносит основные погрешности в расчеты бюджетов.

К статьям постоянных активов в данной модели относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы. Нематериальные активы в данном примере бюджета по балансовому листу равны нулю. Если бы компания планировала приобретение таких активов, то естественно, что соответствующие суммы должны были бы отразиться в ББЛ.

Информация о стоимости основных средств попадает в бюджет по балансовому листу из бюджета основных средств. Как видно из ББЛ, значение основных средств в начале года увеличивается. Это связано с реализацией инвестиционного проекта по созданию нового филиала и приобретению и вводу в эксплуатацию нового оборудования, в рамках которого предполагается приобрести основные средства.

Долгосрочные финансовые вложения в данном примере равны нулю. Несмотря на то, что компания планирует реализацию трех инвестиционных проектов развития, тем не менее формально эти затраты не считаются долгосрочными финансовыми вложениями. Часть затрат этих проектов развития непосредственно сказывается на показателях текущей деятельности, а часть влияет на увеличение основных средств. Если бы компания планировала приобретение какой-то компании (или ее части), то эти затраты можно было бы отразить в балансе как долгосрочные финансовые вложения.

Что касается отложенных налоговых активов, то при рассмотрении примера бюджета налогов уже были сделаны соответствующие комментарии. В случае если прибыль за период получается отрицательной, от этой величины берется определенная налоговая ставка, и данная сумма отражается в активах. А в капитале (в разделе «нераспределенная прибыль») начисляется условная прибыль. После того, как компания покроет убыток, данные суммы убираются и в активах, и в пассивах.

Прочие внеоборотные активы в данном примере модели планируются на нулевом уровне.

Модель пассивов рассматриваемого примера бюджета по балансовому листу устроена следующим образом. Краткосрочные обязательства разбиваются на три составляющие: краткосрочные кредиты и займы, кредиторская задолженность, прочие текущие обязательства.

Краткосрочные кредиты и займы рассчитываются по простому балансовому соотношению. К начальному остатку прибавляется планируемая сумма привлекаемых кредитов и вычитается сумма к погашению. Последние элементы формулы берутся из БДДС.

Кредиторская задолженность в данном примере бюджета по балансовому листу состоит из шести статей (см. Табл. 2). Кредиторская задолженность перед поставщиками материалов поступает в бюджет по балансовому листу из графика погашения кредиторской задолженности, а также из инвестиционных бюджетов, составляемых по каждому проекту развития компании. В инвестиционных бюджетах есть соответствующий информационный блок, в котором представлены данные и для БДР, и для БДДС и для ББЛ. В частности, что касается бюджета по балансовому листу, то в инвестиционных бюджетах представлена информация о задолженностях и остатках готовой продукции и материалов.

Информация о задолженности перед сотрудниками берется из графика погашения кредиторской задолженности по оплате труда, а также из инвестиционных бюджетов компании. Задолженность по налогам поступает в бюджет по балансовому листу из бюджета налогов.

Авансы полученные рассчитываются тоже по вполне понятной формуле. Для их расчета берутся соответствующие данные из БДДС и инвестиционных бюджетов, составляемых по проектам развития компании. При этом используется предположение о том, что клиенты получат продукцию в следующем месяц в полном объеме, то есть на всю сумму перечисленных ими авансов.

Информация о задолженности по %% за кредит поступает из бюджета административно-управленческих расходов. Считается, что начисленные проценты выплачиваются в следующем месяце полностью. Кредиторская задолженность перед поставщиками услуг в данном примере рассматриваемой модели полностью поступает в бюджет по балансовому листу из инвестиционных бюджетов компании. В рамках проектов развития предполагается, что при реализации рекламной кампании по некоторым каналам продвижения будет предоставляться отсрочка платежа.

Прочие текущие обязательства и долгосрочные обязательства в данном примере бюджета по балансовому листу не планировались. В последнем разделе бюджета по балансовому листу(Капитал) представлены данные об уставном капитале, а также накопленной прибыли/убытках. Уставный капитал в данном примере остается неизменным. Данные о нераспределенной прибыли поступают в бюджет по балансовому листу из БДР.