Эффективность системы менеджмента качества

Итак, система менеджмента качества построена и внедрена. На стене висит заветный сертификат соответствия, в канцелярском шкафу красуются новые папки с утверждёнными регламентами и инструкциями, на столе – свежие отчёты с результатами внутреннего аудита. И результаты эти вполне оптимистичны: несоответствий нет. А что дальше?

К сожалению, в большинстве случаев дойдя до этой стадии, развитие СМК на предприятии останавливается, и все усилия сотрудников службы качества сосредоточены на удержании завоёванных позиций. Однако, нам представляется, что потенциал СМК в этом случае реализован далеко не в полной мере. Да, определённый результат достигнут: процент брака упал, удовлетворённость потребителя выросла. Но вот ответа на вопрос о том, насколько эффективна наша СМК, то есть какой ценой достигнут тот самый результат, которым мы так гордимся, пока нет. Остаётся только удивляться, каким образом огромному количеству предприятий с сертифицированной СМК удается на протяжении нескольких лет уходить от этого вопроса, ограничивая анализ СМК со стороны руководства данными об её результативности зачастую даже непереведёнными на язык финансовых показателей [1].

Тем не менее мы считаем, что оценивать эффективность СМК не только можно, но и нужно. Более того, только на основе такой оценки можно говорить о реальном управлении СМК. Для определения того, во сколько предприятию обходится его качество, необходимо знать и понимать затраты на качество данного предприятия.

В рамках настоящей статьи мы продемонстрируем один из подходов к проектированию и обслуживанию затрат на качество предприятия, разработанный на базе системы моделирования бизнеса Business Studio 3.5. Выбор данного программного решения не случаен. Business Studio хорошо подходит для решения всего комплекса управленческих задач, в том числе и задач, связанных с внедрением и развитием СМК на предприятии. Базовый функционал программы приведён на рисунке:

Рис. 1. Базовый функционал Business Studio 3.5.

Проектируем структуру затрат

В основу нашей модели затрат на качество мы положим рекомендации из [2]. Так, все затраты на качество мы разбиваем на 4 основные группы:

- Предупреждающие затраты: затраты на исследование, предупреждение и снижение риска возникновения несоответствия или дефекта;

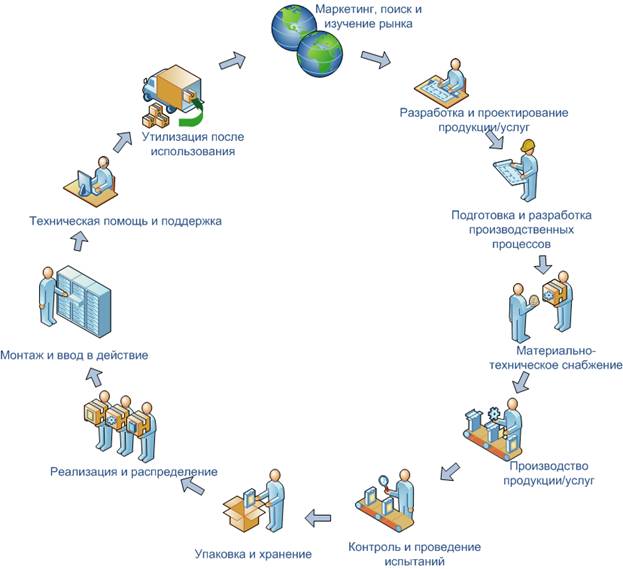

- Оценочные затраты: стоимость оценки достижения требуемого качества, включающая, например, стоимость контроля, выполняемого на любой стадии «петли качества» (Рисунок 2);

- Издержки, обусловленные внутренними отказами: потерями из-за несоответствий или дефектов, обнаруженных внутри предприятия на любой стадии «петли качества», такие как стоимость отходов, переделки, повторных испытаний, контроля и конструкторских работ;

- Издержки, обусловленные внешними отказами: потерями из-за несоответствий или дефектов, обнаруженных после поставки заказчику/потребителю, которые могут включать издержки вследствие рекламаций, стоимость замены и связанные с этим потери, а также цену штрафов.

Рис. 2. Петля качества

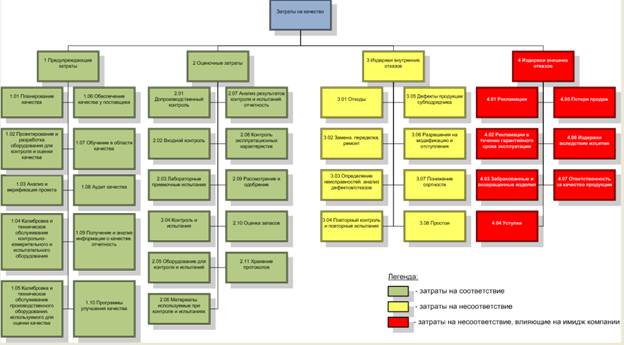

Теперь необходимо распределить затраты по этим четырём группам. Конечно же, для каждого предприятия набор элементов затрат на качество будет свой. В данной статье мы будем опираться на перечень из [2]. Этот перечень достаточно универсален и вполне может лечь в основу структуры затрат и вашего предприятия. При разработке собственных элементов затрат на качество или адаптации существующих важно обращать внимание на то, чтобы классификация затрат была достаточной и совместимой с другими системами учёта на предприятии (бухгалтерский учёт, управленческий учёт). Это впоследствии позволит существенно сократить временные затраты на сбор фактических данных о затратах.

Структуру затрат на качество в Business Studio на стадии их проектирования удобно представлять в графическом виде (Рисунок 3).

Рис. 3. Схема затрат на качество.

Данная схема используется для согласования структуры затрат со всеми заинтересованными лицами предприятия. В рамках такого согласования определяется круг лиц, ответственных за каждую из статей, устанавливается связь статей с соответствующими процессами СМК. Также каждый элемент затрат должен иметь содержательное описание и должна быть установлена точка сбора фактических значений затрат. Для рассматриваемой структуры затрат содержательное описание каждого элемента представлено в [2].

Планируем статьи затрат на качество

После утверждения структуры затрат на качество можно приступать к планированию их величины. Для этого необходимо для каждой статьи установить:

- целевые значения;

- периодичность контроля за состоянием статьи;

- плановые значения для выбранного периода.

Плановые значения для статей затрат на качество, определяемых стоимостью процессов СМК, можно спрогнозировать, проведя в Business Studio функционально-стоимостной анализ [3] для таких процессов.

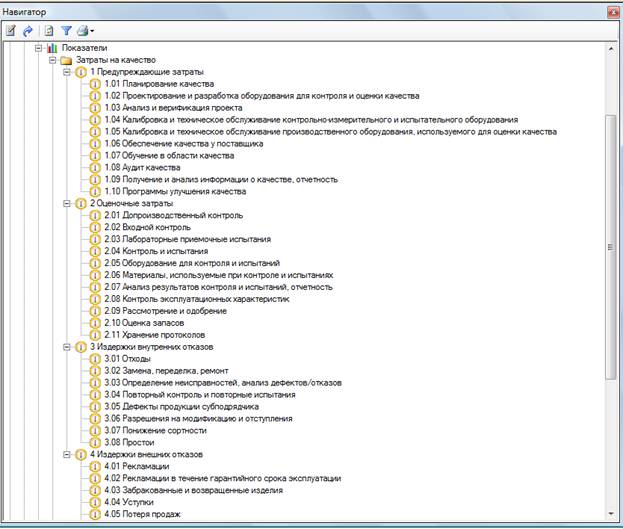

После того как все эти данные получены, необходимо занести их в Business Studio. Для этого в соответствующем разделе «Показатели» создаём папку «Затраты на качество», в которой размещаем иерархический справочник затрат на качество (Рисунок 4), где каждому элементу затрат соответствует определенный объект-показатель.

Рис. 4. Статьи затрат на качество

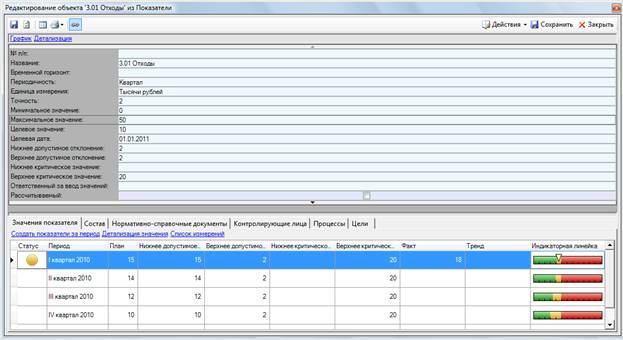

Именно в этих объектах-показателях мы будем хранить всю информацию о каждой статье затрат на качество в Business Studio. Для каждой статьи заполняем соответствующую карточку показателя, где и указываем все необходимые данные (Рисунок 5).

Рис. 5. Свойства элемента затрат на качество.

На примере статьи «3.01 Отходы» рассмотрим понятия «Целевое значение», «Периодичность контроля статьи», «Плановые значения». По этой статье к концу года мы стремимся к уровню затрат в 10 тысяч рублей в квартал. Это наше целевое значение. Сегодня уровень наших затрат по этой статье значительно больше. Поэтому, мы будем планировать наше поступательно движение к «Целевому значению» при помощи «Плановых значений» на каждый квартал («Периодичность») года.

Теперь, когда целевые данные занесены в Business Studio, мы можем сформировать простой отчет, который будет легко согласовывать с участниками рабочей группы и утверждать руководству компании (Таблица 1). Внешний вид и набор данных отчета в Business Studio проектировать очень просто при помощи «Мастера отчетов» программы [4].

Таблица 1. Затраты на качество «Энергомонтаж»

|

№ |

Класс затрат |

Группа затрат |

Статьи затрат | |||

|

|

|

|

| |||

|

1. |

Затраты на соответствие |

Предупреждающие затраты |

1 Предупреждающие затраты |

тыс. руб. |

94 |

01.01.2011 |

|

1.01 Планирование качества |

тыс. руб. |

30 |

01.01.2011 | |||

|

1.02 Проектирование и разработка оборудования для контроля и оценки качества |

тыс. руб. |

8 |

01.01.2011 | |||

|

1.03 Анализ и верификация проекта |

тыс. руб. |

3 |

01.01.2011 | |||

|

1.04 Калибровка и техническое обслуживание контрольно-измерительного и испытательного оборудования |

тыс. руб. |

1 |

01.01.2011 | |||

|

1.05 Калибровка и техническое обслуживание производственного оборудования, используемого для оценки качества |

тыс. руб. |

2 |

01.01.2011 | |||

|

1.06 Обеспечение качества у поставщика |

тыс. руб. |

2 |

01.01.2011 | |||

|

1.07 Обучение в области качества |

тыс. руб. |

5 |

01.01.2011 | |||

|

1.08 Аудит качества |

тыс. руб. |

4 |

01.01.2011 | |||

|

1.09 Получение и анализ информации о качестве, отчетность |

тыс. руб. |

12 |

01.01.2011 | |||

|

1.10 Программы улучшения качества |

тыс. руб. |

25 |

01.01.2011 | |||

|

Оценочные затраты |

2 Оценочные затраты |

тыс. руб. |

150 |

01.01.2011 | ||

|

2.01 Допроизводственный контроль |

тыс. руб. |

20 |

01.01.2011 | |||

|

2.02 Входной контроль |

тыс. руб. |

20 |

01.01.2011 | |||

|

2.03 Лабораторные приемочные испытания |

тыс. руб. |

10 |

01.01.2011 | |||

|

2.04 Контроль и испытания |

тыс. руб. |

4 |

01.01.2011 | |||

|

2.05 Оборудование для контроля и испытаний |

тыс. руб. |

5 |

01.01.2011 | |||

|

2.06 Материалы, используемые при контроле и испытаниях |

тыс. руб. |

3 |

01.01.2011 | |||

|

2.07 Анализ результатов контроля и испытаний, отчетность |

тыс. руб. |

10 |

01.01.2011 | |||

|

2.08 Контроль эксплуатационных характеристик |

тыс. руб. |

25 |

01.01.2011 | |||

|

2.09 Рассмотрение и одобрение |

тыс. руб. |

35 |

01.01.2011 | |||

|

2.10 Оценка запасов |

тыс. руб. |

15 |

01.01.2011 | |||

|

2.11 Хранение протоколов |

тыс. руб. |

2 |

01.01.2011 | |||

|

2. |

Затраты на несоответствие |

Издержки внутренних отказов |

3 Издержки внутренних отказов |

тыс. руб. |

140 |

01.01.2011 |

|

3.01 Отходы |

тыс. руб. |

10 |

01.01.2011 | |||

|

3.02 Замена, переделка, ремонт |

тыс. руб. |

5 |

01.01.2011 | |||

|

3.03 Определение неисправностей, анализ дефектов/отказов |

тыс. руб. |

20 |

01.01.2011 | |||

|

3.04 Повторный контроль и повторные испытания |

тыс. руб. |

20 |

01.01.2011 | |||

|

3.05 Дефекты продукции субподрядчика |

тыс. руб. |

20 |

01.01.2011 | |||

|

3.06 Разрешения на модификацию и отступления |

тыс. руб. |

25 |

01.01.2011 | |||

|

3.07 Понижение сортности |

тыс. руб. |

15 |

01.01.2011 | |||

|

3.08 Простои |

тыс. руб. |

15 |

01.01.2011 | |||

|

Издержки внешних отказов |

4 Издержки внешних отказов |

тыс. руб. |

130 |

01.01.2011 | ||

|

4.01 Рекламации |

тыс. руб. |

10 |

01.01.2011 | |||

|

4.02 Рекламации в течение гарантийного срока эксплуатации |

тыс. руб. |

10 |

01.01.2011 | |||

|

4.03 Забракованные и возвращенные изделия |

тыс. руб. |

25 |

01.01.2011 | |||

|

4.04 Уступки |

тыс. руб. |

25 |

01.01.2011 | |||

|

4.05 Потеря продаж |

тыс. руб. |

25 |

01.01.2011 | |||

|

4.06 Издержки вследствие изъятия |

тыс. руб. |

10 |

01.01.2011 | |||

|

4.07 Ответственность за качество продукции |

тыс. руб. |

25 |

01.01.2011 | |||

Контролируем затраты на качество

Для контроля за величиной затрат на качество нам потребуется разработать систему сбора фактических значений этих статей. И поможет нам в этом снова Business Studio. В программе имеются следующие возможности по занесению фактических значений:

- Ввод значений в соответствующем окне программы, называемом Cockpit;

- Сбор значений посредством автоматической рассылки таблиц для сбора данных на электронные почтовые ящики должностных лиц, владеющих этой информацией;

- Импорт данных из учетной системы предприятия.

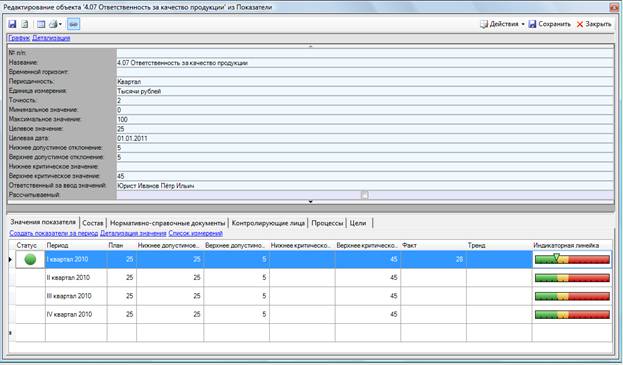

Мы рассмотрим первый вариант: ввод значений в окне Cockpit. При таком подходе за каждой статьёй затрат должно быть закреплено должностное лицо, ответственное за ввод фактических значений данной статьи. Так за статьёй «4.07 Ответственность за качество продукции», которая представляет собой издержки вследствие иска об ответственности за качество и надбавки, выплаченные за обеспечение минимального ущерба от судебного процесса в связи с ответственностью за качество, мы закрепляем Юриста компании. Закрепление должностного лица за статьёй осуществляется в свойствах элемента затрат в поле «Ответственный за ввод значений» (Рисунок 6).

Рис. 6. Свойства элемента затрат. Ответственный за ввод значений.

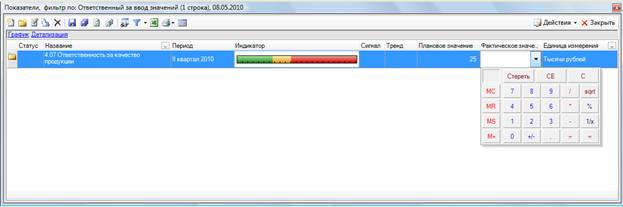

Теперь юрист при входе в систему увидит окно, в котором ему необходимо будет ввести фактические данные за текущий период (Рисунок 7).

Рис. 7. Ввод фактических данных в Business Studio через Cockpit.

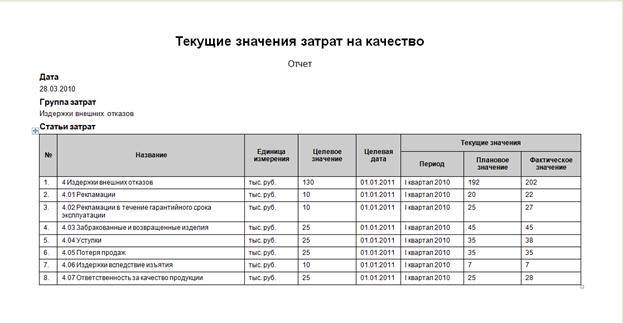

Построив таким образом систему сбора фактических значений мы можем перейти к контролю затрат. Для контроля затрат Business Studio позволяет формировать большое количество отчётов. Ниже приведён всего лишь один отчет, который мы построили от группы затрат «Издержки внешних отказов» (Рисунок 8).

Рис. 8. Отчет по затратам на качество.

В результате анализа затрат на качество начинается новый виток проектирования, планирования и контроля затрат на качество.

Заключение

Таким образом, используя современное программное решение Business Studio 3.5, мы построили систему управления затратами на качество, и теперь эффективность СМК предприятия находится под надёжным и неусыпным контролем, что, безусловно, открывает для предприятия новые возможности для оптимизации своей деятельности.

Надеемся, что статья будет полезна руководителям предприятий, специалистам по качеству, стремящимся за счёт вывода СМК предприятия на новый уровень развития, расширить для своей компании спектр возможностей и перспектив.

Список литературы, использованной при написании статьи:

[1] Эффективность качества и качественная эффективность, Статья, Журнал The Chief, июль-август 2009 года

[2] ГОСТ Р 52380.2 – 2005 РУКОВОДСТВО ПО ЭКОНОМИКЕ КАЧЕСТВА (часть 2). Модель предупреждения,оценки и отказов

[3] ГК «Современные технологии управления». Имитационное моделирование и функционально-стоимостной анализ. Методика (www.businessstudio.ru/load/)

[4] ГК «Современные технологии управления». Создание пользовательских отчетов. Методика (www.businessstudio.ru/load/)