«Когда невозможно работать напряженнее, начни работать умнее»

В настоящее время в российских компаниях насчитывается большое количество видов учета. Это бухгалтерский, управленческий, финансовый, налоговый, оперативный, производственный учет, учет по стандартам МСФО и/или GAAP. При этом сам управленческий учет также может параллельно осуществляется по нескольким стандартам. Например, компания, входящая в крупный холдинг, для материнской компании составляет одни управленческие отчеты, а для своих внутренних целей – другие, и, к сожалению, эти два вида управленческой отчетности настолько различны, что простой трансформации одних управленческих данных в другие не получается – необходимо вести два вида управленческого учета!

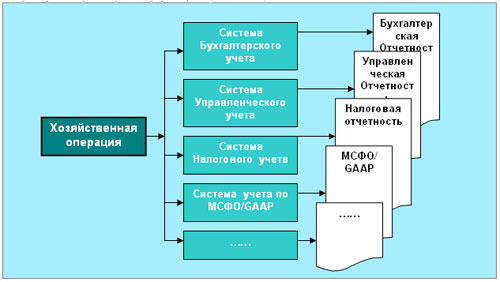

Исходя из этого, можно себе представить, какой штат и какая загруженность персонала по параллельному ведению различных видов учетов и составлению различной отчетности должны быть в компании, если не стремиться к интеграции всех видов учета в единой интегрированной учетной системе. Ведь, по сути, все эти учеты по разному отражают одну и туже первичную информацию (см. Рис. 1).

Рис.1. Отражение хозяйственных операций параллельно в нескольких системах учета

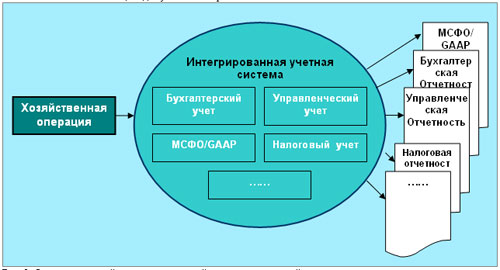

Поэтому было бы логично стремиться к тому, чтобы первичная информация о хозяйственных операциях отражалась одним специалистом один раз и в одной информационной системе так, как необходимо для всех систем учета, ведущихся в компании, и попадала бы в соответствующие формы отчетности (см. Рис.2).

Интеграция систем учета дает следующий ряд преимуществ:

- Исключение двойного (тройного и так далее) ввода данных по хозяйственным операциям для нужд различных систем учета.

- Высокий уровень достоверности управленческой информации, достигаемый благодаря однократному вводу данных и за счет минимизации вероятности ошибки при многократной обработке одной и той же информации в различных системах учета.

- Сопоставимость и соответствие данных различных систем учета, базирующихся на использовании единого информационного пространства.

- Отсутствие необходимости в содержании дополнительных служб для параллельного ведения различных видов учета.

- Оптимизация документооборота в компании.

Рис. 2. Отражение хозяйственных операций в интегрированной системе учета

Интеграция бухгалтерского и управленческого учета

На настоящий момент вопрос интеграции в единой системе бухгалтерского и налогового учета решается многими программными продуктами. Этот аспект в данной статье рассматриваться не будет. Рассмотрим особенности интеграции бухгалтерского и управленческого учета в единой учетной системе.

Процесс интеграции можно разделить на два важных уровня:

- Интеграция на уровне методологии и техники учета

- Интеграция на уровне автоматизации

Интеграция на уровне методологии и техники учета

Как правило, на момент постановки управленческого учета в компании уже существует работающая система бухгалтерского учета с разработанной методологией и техникой учета, которые базируются на различных законодательных актах и закреплены в Бухгалтерской учетной политике, должностных инструкциях и различных регламентных документах компании.

В целях управленческого учета в компании также разрабатывается Управленческая учетная политика компании.

Управленческая учетная политика включает в себя методический и организационно-технический разделы.

В методическом разделе:

- выбираются методы оценки активов в целях составления Управленческого баланса;

- определяется методика учета затрат и калькулирования себестоимости продукции;

- определяется методика подготовки информации для групп управленческих решений;

- разрабатывается перечень регистров и аналитик управленческого учета – управленческий план счетов;

- разрабатываются форматы управленческой отчетности;

- разрабатывается перечень хозяйственных операций, возможных в компании.

В организационно-техническом разделе:

- определяются организационные структуры служб, занимающихся управленческим учетом;

- прописывается финансовая структура организации для осуществления бюджетного управления (на основе центров финансовой ответственности);

- разрабатываются стандарты документооборота;

- разрабатываются техника учета и новые требования к оперативности обработки первичной информации для получения необходимой управленческой информации с заданной оперативностью, периодичностью и в нужных аналитических разрезах.

Управленческая учетная политика может разрабатываться на основе РСБУ (российский стандарт бухгалтерского учета), МСФО/GAAP или любого иного пользовательского стандарта. При этом, определяя методологические аспекты управленческого учета, нужно понять, насколько они будут совпадать с методикой бухгалтерского учета в компании. Будут ли в этих системах совпадать методы оценки имущества компании, методы деления активов на оборотные и внеоборотные, методы списания стоимости основных фондов, методы учета доходов, классификация затрат и методы учета затрат и списания их на финансовый результат.

Таким образом, уже на уровне методологии производится анализ того, какую информацию можно напрямую взять из системы бухгалтерского учета – методическая интеграция систем бухгалтерского и управленческого учета.

Интеграция на уровне автоматизации

После разработанной методологии системы учета, после проектирования «на бумаге» наступает следующий этап – этап внедрения автоматизированной системы бухгалтерского и управленческого учета. На настоящий момент бухгалтерский учет в компаниях, как правило, уже автоматизирован. Поэтому при выборе программного продукта для автоматизации управленческого учета компании часто отталкиваются от уже имеющегося программного обеспечения.

Существует несколько вариантов интеграции управленческого и бухгалтерского учета в зависимости от способа отражения хозяйственных операций в интегрированной системе учета:

- Одновременное отражение хозяйственных операций в различных контурах учета от введенного в систему документа (см. Рис.2.).

- Трансформация по определенным правилам данных, вводимых в основной контур и в другие контуры учета.

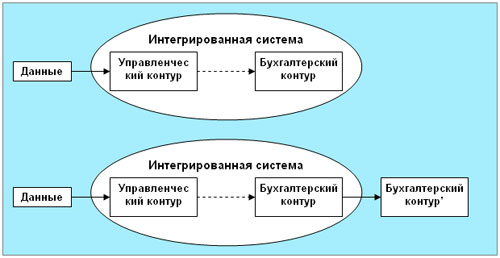

В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом (см. Рис.3.):

- Интегрированная система с управленческим и бухгалтерским контуром (первичен управленческий);

- Интегрированная система с дополнительным копированием и выносом бухгалтерского контура.

Рис. 3. Варианты интеграции при первичном управленческом учете

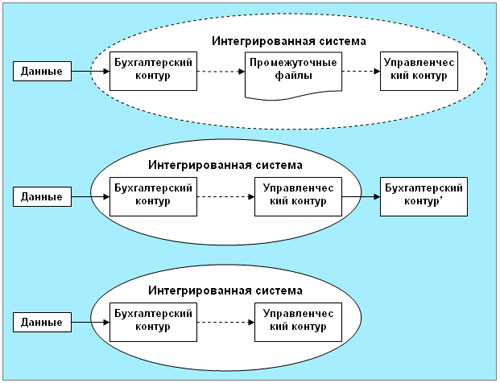

Кроме этого, возможен средний вариант, когда часть первичной информации вносится в управленческий контур и из него попадает в бухгалтерский, а часть данных заносится сначала в бухгалтерский контур, а потом трансформируется в управленческие данные (см. Рис.4.).

Рис. 4. Средний вариант интеграции бухгалтерского и управленческого учета

На практике наиболее распространен последний вариант, при котором поставщиком всей первичной информации является бухгалтерский контур. Здесь возможны следующие варианты интеграции (см. Рис.5.):

- Выгрузка/загрузка данных через промежуточные файлы.

- Интегрированная система с дополнительным копированием и выносом бухгалтерского контура.

- Интегрированная система с управленческим и бухгалтерским контуром (первичен бухгалтерский).

При трансформации данных из бухгалтерского учета в управленческий учет возникает ряд задач, которые необходимо решить:

- Разработка правил трансформации бухгалтерских данных в управленческие – «карты переноса».

- Установка соответствия бухгалтерских и управленческих статей доходов/расходов и выплат/поступлений.

- При необходимости ввод дополнительных аналитических признаков на счета бухгалтерского плана счетов и дополнительных реквизитов в экранные формы ввода бухгалтерских документов.

- Настройка системы.

Рис. 5. Варианты интеграции при первичном бухгалтерском учете

В процессе разработки отдельных «карт переноса» анализируется весь перечень хозяйственных операций, возникающих в компании, и способы их отражения в бухгалтерском контуре: корреспонденции счетов, документы, которыми они оформляются. Далее прописывается соответствия бухгалтерских корреспонденций корреспонденциям по счетам управленческого плана счетов.

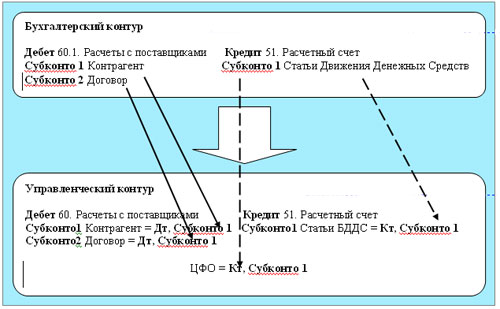

Рис. 6. Пример карты переноса

Кроме соответствия корреспонденции счетов также необходимо определить соответствие аналитик (субконто) и способы их заполнения в управленческом контуре на основе данных, имеющихся в бухгалтерском, необходимо будет разработать соответствия статей доходов/расходов, поступлений/выплат и при необходимости расширить перечень статей справочников в бухгалтерском контуре под требования управленческого учета. Например, «карта переноса» может выглядеть как на Рис. 6.

На рисунке сплошной стрелкой указаны данные, которые мы напрямую возьмем из бухгалтерского контура. Стрелка, нарисованная пунктиром, показывает то, что для получения необходимой информации в управленческом контуре на основании информации бухгалтерского необходимо прописать принцип трансформации, соответствие справочников обоих контуров. Так, например, для того чтобы в управленческом контуре определилась Статья БДДС (Бюджет Движения Денежных Средств), нужно составить соответствие двух справочников (бухгалтерского «Статьи Движения Денежных Средств» и управленческого «Статьи БДДС) между собой. Выполняя эту работу, мы можем обнаружить, что бухгалтерский справочник содержит небольшое количество статей поступлений и выплат, а управленческий справочник содержит более детальные статьи (Таблица 1.). В этом случае необходимо будет дополнить, а возможно, и перегруппировать справочник бухгалтерского контура, а затем прописать соответствие, что, например, той или иной статье бухгалтерского контура соответствует та или иная статья управленческого контура.

Таблица 1

|

Бухгалтерский контур: Статьи Движения денежных средств |

Управленческий контур: Статьи БДДС |

| Оплата поставщику |

Выплаты за воду и стоки |

В некоторых случаях простой переработки и расширения справочников бухгалтерского контура оказывается недостаточно и может возникнуть необходимость ввода дополнительных аналитических признаков на счета бухгалтерского плана счетов и/или дополнительных реквизитов в экранные формы ввода бухгалтерских документов.

В заключении хочется отметить, что выбор варианта построения интегрированной системы учета для каждой компании индивидуален и зависит от тех целей, которые хочет достичь компания, автоматизировав систему управленческого учета.

В целом, успешность проекта по постановке автоматизированного управленческого учета и интеграции его с существующим бухгалтерским учетом зависит от многих факторов: верная формулировка целей и задач, которые необходимо достичь в результате проекта, грамотная постановка методологии управленческого учета, наличие в компании квалифицированного персонала, правильный выбор программного продукта для автоматизации, в котором должны принимать участие не только сотрудники IT-отдела, но и его предполагаемые пользователи. Кроме этого, очень важно наличие в компании команды сотрудников, которая будет выполнять проект по постановке и автоматизации управленческого учета.

Но самое важное условие успешности проекта – это высокая заинтересованность и участие в проекте топ-менеджмента компании, так как именно руководство предприятия является основным пользователем управленческой информации и играет главную роль в определении требований к ней, а значит, и ко всей системе управленческого учета.