Международный холдинг

Международный холдинг — это один из восьми инструментов, которыми должен быть вооружен юрист, сопровождающий покупку или строительство промышленного предприятия за рубежом. Напомним, что речь идет о следующих инструментах, обозначенных в предыдущей статье: сравнение систем, анализ судебной практики, тест на наличие правомерных ожиданий1, тест на выявление, ранжировку и устранение или снижение рисков, международный холдинг, due-diligence объекта, инструмент «стратегический инвестор», интеграция.

В настоящей статье будут рассмотрены следующие вопросы:

- миф о международном холдинговом структурировании и необходимость холдингового структурирования;

- фундаментальные основы международного холдингового структурирования;

- преимущества и недостатки структурирования бизнеса на уровне другой юрисдикции;

- некоторые актуальные проблемы российско-европейских холдингов.

Вот как определяет холдинговую компанию словарь IBFD2:

Holding Company — popular term used generally to refer to a company whose main purpose is to hold shareholdings in other companies. The term used more loosely to refer to companies holding other assets, such as a patent, licence or similar investments.

A distinction may be made between companies which belong to a group of companies and which hold significant shareholdings (typically 100% subsidiary) in other companies, and those which hold a diversified portfolio of shares (or bonds) for a group of investors (which may be referred to as portfolio holding companies). In the former case, where the company is located in a jurisdiction other than that of the subsidiaries and the parent company, it may be referred to as an intermediate holding company. Both types of company may benefit from privileged tax treatment such as reduction or complete exemption from tax on dividends received and capital gains.

Итак, можно выделить несколько типов холдинговых компаний:

- компания, созданная в целях владения долями (акциями) других компаний;

- компания, которой передано владение нематериальными активами (патенты, лицензии и т.д.); в таком значении термин «холдинговая компания» используется реже;

- «портфельная холдинговая компания», которая владеет долями (акциями) в интересах группы инвесторов;

- «посредническая холдинговая компания» — когда холдинговая компания расположена в юрисдикции, отличной от юрисдикции как материнской компании, так и дочерних обществ.

В данной статье холдинговую компанию будем рассматривать как компанию, созданную в целях владения долями (акциями) других компаний, промышленных или торговых предприятий на территории различных стран мира. Акцент будет сделан на европейской холдинговой компании.

Миф о международном холдинговом структурировании и необходимость холдингового структурирования

Существует миф, что международное холдинговое структурирование производится преимущественно с целью снизить налоговое бремя. Назовем это заблуждение мифом о цели создания международного холдинга. Распространенное мнение о том, что международный холдинг создается в целях уклонения от налогообложения, вывода капитала и т.д., основано на неверном понимании того, что такое международный холдинг.

Не последнюю роль в формировании подобного заблуждения сыграло также широкое использованием в прошлые годы модели Россия—Кипр— BVI (Британские Виргинские острова) без ведения на Кипре реального бизнеса и с единственной целью выплатить дивиденды в стране с минимальным налогообложением и вывести деньги в ту зону, которая позволит безналогово перечислить деньги физическим лицам — реальным бенефициарам бизнеса. Налоговая экономия складывалась из экономии на налоге на дивиденды:

- удерживаемом у источника выплаты. Применялись международное соглашение и предусмотренная в нем сниженная ставка (например, по российско-кипрскому соглашению в отношении дивидендов кипрской компании, вложившей в российскую дочернюю компанию сумму, эквивалентную не менее 100 000 долл. США, применяется ставка 5%);

- при их получении. Для этого выбиралась юрисдикция, в которой действовал режим participation exemption — освобождение дивидендов от налогообложения при их получении (такой режим действует на Кипре). В этой юрисдикции должно было действовать правило, согласно которому не удерживался или удерживался бы по низкой ставке налог при последующем перечислении в классическую офшорную юрисдикцию (например, при выплате дивидендов из кипрской компании в компанию, зарегистрированную на BVI, налог у источника выплаты не удерживается);

- при их получении физическими лицами — бенефициарами или же при приобретении на офшорную компанию, стоящую в конце цепочки, активов, использующихся для личных нужд этих физических лиц3. Такой «холдинг» не обусловлен бизнес-целями, и в его задачи не входит обеспечивать место эффективного управления (substance, place of effective management) на Кипре, так как компания на Кипре, равно как и компания на BVI, создана с налоговой целью.

Разрушение мифа

В качестве антипода описанной структуре следует противопоставить международный холдинг, объединяющий международный бизнес. Такую структуру характеризуют следующие признаки:

- в результате создания холдинговой компании решаются управленческие задачи и достигаются определенные бизнес-цели (например, прозрачная и ясная для инвесторов структура, позволяющая привлекать дополнительные инвестиции);

- созданная в Европе холдинговая компания непосредственно в силу необходимости решения возложенных на нее бизнес-задач становится местом принятия стратегических для развития холдинга решений. Тем самым достигается необходимый критерий (substance, place of effective management) для признания холдинговой компании резидентом той страны, в которой она зарегистрирована, и применения соглашения об избежании двойного налогообложения (далее — Соглашение);

- когда холдинговая компания получает пассивный доход от производственных дочерних компаний из разных регионов мира, она получает его в своих интересах — для направления на новые инвестиционные проекты либо перераспределения внутри группы в соответствии с бизнес-планом развития холдинга, т.е. является действительным бенефициаром. Выполнение этого условия необходимо для применения Соглашения.

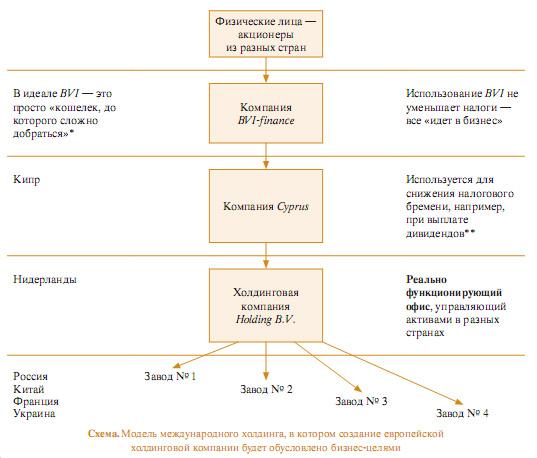

Структуру правильного, основанного на достижении бизнес-целей холдинга можно представить в виде схемы (стр. 74). Для защиты от рейдерства структура может быть усложнена, например, путем передачи управления нематериальными активами, ноу-хау, знаниями отдельной компании в «безопасной» юрисдикции или непосредственно холдинговой компании.

Примечание о «безопасной» юрисдикции

Как известно, одна из распространенных схем рейдерских захватов строится на предъявлении компании, которая является объектом захвата, надуманных претензий, подтвержденных поддельными документами, инициировании судебных процессов в региональных судах, зачастую с подделкой доказательств уведомления стороны.

Если активы компании, банковские счета, на которых сосредоточены денежные средства, находятся за рубежом, то решение российского арбитражного суда должно пройти процедуру признания зарубежного судебного решения. В то же время, когда компания-ответчик представит в зарубежный суд доказательства грубых процессуальных нарушений в стране рассмотрения иска, в признании судебного решения и его исполнении на территории иностранного государства будет отказано. Существует несколько прецедентов европейских юрисдикци и в отношении российских судебных решений.

(* В «кошельке» хранятся деньги, в том числе зарезервированные на оплату услуг адвокатов для отражения рейдерских атак, при которых могут быть арестованы счета в национальных банках и т.д.

** При выплате дивидендов из Нидерландов в BVI у источника выплаты удерживался бы налог по ставке 15%. При выплате дивидендов на Кипр налог у источника выплаты не удерживается. На Кипре применяется режим participation exemption. При выплате дивидендов из Кипра на BVI налог у источника выплаты не удерживается в силу особенностей кипрского законодательства).

В рассматриваемой модели в результате консолидации бизнеса под европейской холдинговой компанией достигается, в частности, следующее:

- создается прозрачная для потенциального инвестора структура, и это обеспечивает эффективный выход на IPO4 или успешную продажу бизнеса (части бизнеса) частному инвестору;

- холдинговая компания, аккумулируя знания о бизнесе заводов в различных регионах, может успешно проводить процесс интеграции вновь поглощаемых предприятий в действующую структуру и управлять активами в разных странах;

- структура удобна для финансирования внутри группы: во-первых, денежные средства консолидируются посредством механизма выплаты дивидендов в холдинговой компании, которая перераспределяет финансовые потоки в холдинге исходя из потребности производственных подразделений; во-вторых, прямое 100-процентное владение холдинговой компанией заводами позволяет в случае с российским заводом пользоваться нормой подп. 11 п. 1 ст. 251 НК РФ, согласно которой денежные средства, полученные заводом от холдинговой компании, владеющей 1 00-процентной долей российского юридического лица, не облагаются при получении налогом на прибыль5.

Еще раз следует обратить внимание на то, что холдинговая компания в данном случае должна быть местом принятия стратегических управленческих решений, относящихся к развитию холдинга в целом, и должна управляться реальными независимыми директорами.

Примечание о независимом директоре

Термин «независимый директор» здесь не следует смешивать с термином «независимый директор, участвующий в совете директоров». «Независимый» здесь означает должную свободу директора и менеджмента холдинговой компании в принятии управленческих решений, т.е. решения принимаются «не из московского офиса», а менеджментом холдинговой компании. По сути, если холдинговая компания создается в целях консолидации бизнеса и решения управленческих задач, назначение в холдинговую компанию менеджмента, способного решать стратегические задачи, является естественным шагом.

Правовая проблема

Связка Нидерланды—Кипр в приведенной модели — один из дискуссионных вопросов.

Как указано в примечании к схеме, эта связка, в частности, используется, чтобы нивелировать негативные последствия в виде высоких налогов при выплате дивидендов. Национальное законодательство Кипра значительно мягче любого европейского законодательства в отношении налогов, удерживаемых у источника выплаты. На российские налоговые последствия факт включения или невключения Кипра в структуру никак не влияет. Однако возникает вопрос: может ли включение кипрского юридического лица в структуру вызвать претензии нидерландских налоговых органов? Ведь явная цель такого объединения — налоговая экономия. До настоящего момента подобные претензии не предъявлялись, и вероятность их возникновения в ближайшее время можно оценить как низкую.

Проследим, как те или иные изменения в структуре, взятой за основу, влияют на налоговые последствия.

Изменение 1. Все акционеры — физические лица являются налоговыми резидентами РФ. Данное изменение не изменяет бизнес-причин, по которым создается европейская холдинговая компания и производится холдинговое структурирование, поэтому не меняются и налоговые последствия.

Изменение 2. Холдинговая компания создается для обслуживания только российского бизнеса. Однако на территории России инвестор владеет многими промышленными предприятиями. В данном случае создание холдинговой компании в Европе решает, на наш взгляд, те же задачи, что в случае с бизнесом, расположенным в разных странах.

Итак, подводя промежуточный итог, можно привести следующие бизнес-причины, по которым российский инвестор приходит к решению о создании европейской холдинговой компании (например, в Нидерландах):

- если бизнес инвестора выходит на международный уровень, т.е. инвестор собирается расширять свой бизнес и поглощать или строить новые предприятия на территории других стран. Возможна ситуация, когда инвестору уже принадлежат промышленные или торговые предприятия на территории нескольких стран и перед ним встали вопросы улучшения управления бизнесом и системы финансирования;

- если инвестор проводит первичную публичную продажу акций на одной из зарубежных площадок.

Фундаментальные основы международного холдингового структурирования

Международное холдинговое структурирование строится на следующих инструментах.

- Анализ ставок, по которым Россия удерживает налог с выплачиваемых дивидендов, процентов, роялти, доходов от продажи акций. Данный вопрос разрешается на основе Соглашений, поэтому холдинговая компания создается в юрисдикции, с которой у России заключен подобный документ. В противном случае доход инвестора может облагаться дважды. Важно понимать, как будет развиваться холдинг в будущем, а именно в каких странах будут приобретаться, создаваться предприятия, — холдинговая юрисдикция должна иметь Соглашения и с этими странами. Также необходимо учесть практику применения Соглашений в каждой стране, в которой планируется приобретать или создавать предприятия.

- Проверка наличия в стране получения дивидендов условия об освобождении от налогообложения дивидендов при их получении (participation exemption). Изменения Налогового кодекса РФ, вступившие в силу6 января 2008 г. и предоставляющие получателям дивидендов право на применение ставки 0% (при определенном размере участия и сроке владения), являются аналогом режима participation exemption.

- Анализ ставок, по которым облагаются проценты и доход от продажи акций (capital gains) в стране регистрации холдинговой компании. При сравнении нескольких потенциальных юрисдикци и для регистрации холдинговой компании эти ставки необходимо принять во внимание.

- Анализ ставок, по которым будет удерживаться налог (и будет ли), при продаже акций (долей) инвестору. В идеале между юрисдикцией, в которой находится холдинговая компания, имеющая возможность продавать принадлежащие ей доли (акции), и юрисдикцией потенциального инвестора существует Соглашение, по которому доход от продажи акций подлежит обложению в юрисдикции холдинговой компании.

- Анализ ставок, по которым будет удерживаться налог (и будет ли) при перечислении пассивных доходов в надхолдинго-вую структуру, по которым этот доход будет в ней облагаться, и ставок, по которым будет удерживаться налог при перечислении из надхолдинговой структуры вышестоящим структурам (как правило, «кошелек» я а BVI ). Напомним, что в Евросоюзе освобождение дивидендов от налога у источника выплаты производится на основании Директивы Parents-Subsidiary (1990 EC Directive 90/435/ EEC). Эта Директива регулирует также освобождение от налогообложения дивидендов при их получении или применение метода indirect tax credit. В настоящее время в качестве надхолдинговой структуры, как правило, выбираются Кипр или Мальта, являющиеся членами ЕС и имеющие благоприятный налоговый режим в отношении дальнейшего перечисления денежных средств в «кошелек», находящийся в офшоре (как правило, BVI).

Помимо налоговых аспектов необходимо учесть и ряд управленческих задач. В частности, к юрисдикции, в которой создается холдинговая компания, предъявляются требования по степени судебной защиты, качеству банковского, юридического обслуживания, наличию (отсутствию) языковых барьеров, степени доверия инвесторов и банков к этой юрисдикции.

Некоторые преимущества и недостатки структурирования бизнеса на уровне другой юрисдикции

Защита от рейдерства и национализации VS . двойная подсудность

Преимущества

- Обеспечивается защита активов от рей-дерства, политических банкротств, национализации. Один из критериев, по которому, по мнению специалистов, рейдеры выбирают свою жертву, — удобная и простая структура управления, которая может продолжать работать без потерь при «насильственной» смене собственника.

Создание структуры, защищенной от рей-дерства, возможно с использованием холдинговой компании за рубежом. Однако при этом необходимо создать должный образ компании, труднодоступной для захвата. - Обеспечивается безопасность важных для холдинга документов. Хранение информации в холдинговой компании. К документам, безопасность которых наиболее важно обеспечить, в частности, относятся:

- советы налоговых консультантов, их заключения, содержащие описание налоговых рисков, данные управленческого учета. Чтобы избежать шантажа со стороны рейдеров, такая информация должна храниться в зарубежном офисе и на зарубежном сервере;

- правоустанавливающие документы на основные средства (могут храниться в холдинговой компании на основании договора хранения, но в дочерней компании должны быть нотариально удостоверенные копии), патенты.

Недостатки

- Защищаются только зарубежные активы — они защищены процедурой признания и исполнения российских решений на территории иностранных государств (если доказано, что дело рассматривалось предвзято, с грубыми процессуальными нарушениями, то решение признано и исполнено не будет). В отношении же тех активов, которые расположены в рисковых зонах (с высоким риском рейдерской атаки или национализации), риски остаются, и следует продумать другие меры защиты.

- Как показывает практика, невозможность эффективного управления бизнесом при насильственном захвате компании хотя и может остановить рейдерский захват, но не всегда служит препятствием для национализации.

- Добавляются риски:

- предъявления противниками иска по месту регистрации холдинговой компании (т.е. возникает двойная подсудность). Необходимо более тщательно следить за своими денежными обязательствами, в частности обращать пристальное внимание на арбитражные оговорки в контрактах;

- применение антикоррупционного законодательства (США, Германия). Так, например, для компании, чьи акции вращаются на Нью-Йоркской фондовой бирже, скандал со взятками в любой третьей стране повлечет за собой наложение штрафов в США.

Налоговое планирование VS. налоговые ограничения

Преимущества

Возможность снижения налоговой нагрузки при финансировании внутри группы (в частности, в результате консолидации денежных потоков на уровне холдинговой компании, в связи с применением норм, аналогичных подп. 1 п. 1 ст. 251 НК РФ).

Недостатки

- Ограниченные возможности налогового планирования по причине, в частности:

- регулирования трансфертного ценообразования;

- наличия доктрин, которые противодействуют использованию холдинговой структуры, преследующей только цель налоговой экономии;

- anti-treaty shopping rules — нельзя добавлять юрисдикцию-«прослойку» только для того, чтобы уменьшить налоговые выплаты.

Эффективное управление и привлечение инвестиций VS. Затраты на создание и обслуживание структуры

Преимущества

Консолидация активов на уровне головной компании — привлекательная и понятная структура для инвесторов. Потенциальный выход на IPO. Эффективное управление бизнесом с активами в разных юрисдикциях.

Недостатки

Затраты на штат консультантов. Необходимость серьезной работы над структурой.

Некоторые актуальные проблемы российско-европейских международных холдингов

Проблема 1. Выплата дивидендов в европейскую юрисдикцию, вопрос резидентства и вопрос фактического получателя. Рассмотрим ситуацию, когда российская компания выплачивает дивиденды в европейскую компанию, однако в качестве компании-«прослой-ки» в целях уменьшения налоговой нагрузки используется Кипр. Например, в модели Россия—Кипр—Люксембург общая налоговая нагрузка на дивиденды составит 5/10% 1 против 10/15% в модели Россия—Люксембург.

В случае возникновения спора с налоговым органом предстоит решить следующие задачи.

1. Является ли компания, зарегистрированная на Кипре, резидентом Кипра для целей применения российско-кипрского Соглашения. Национальное законодательство европейских государств, в том числе и Кипра, определяет резидентство по месту эффективного управления компанией. Так, если решения за кипрскую компанию принимаются российским менеджментом, то зарегистрированная на Кипре компания не будет считаться налоговым резидентом Кипра и, следовательно, все платежи, идущие в адрес этой компании, не будут подпадать под действие Соглашения.

По мнению авторов, хотя критерий «место эффективного управления» (substance, place of effective management) формально не связан с наличием бизнес-цели для создания холдинговой и надхолдинговой компаний в той или иной юрисдикции, одно определяет другое. В связи с этим нельзя просто ограничиться позицией «наличие офиса, независимого директора и администрации в холдинговой и надхолдинговой компаниях приведет к созданию места эффективного управления в соответствующей юрисдикции». Это создаст лишь видимость, которую легко разрушить, если у компании не было бизнес-цели для образования той или иной компании.

При возникновении между налогоплательщиком и налоговым органом подобного спора, безусловно, следует разрешить и вопрос о бремени доказывания.

2. Если даже компания прошла «тест на резидентство», необходимо решить вопрос, является ли она лицом, имеющим фактическое право на получение дивидендов. Вопрос о действительном бенефициаре — дискуссионный в международном налоговом праве, однако можно вывести несколько рекомендаций, позволяющих назвать конкретную компанию фактическим получателем. Например, выдержки из бизнес-плана компании (в нашем случае — кипрской) могут подтвердить, что полученные дивиденды распределяются на инвестиционные проекты и выплату дивидендов своему учредителю, но не сразу же в день получения в полном объеме перечисляются учредителю. Последняя ситуация, правда, тоже допустима, если ни кипрская компания, ни ее учредитель не являются номинально созданными компаниями, а ведут активную деятельность, участвуют в управлении своих дочерних компаний, представляют кандидатуры для участия в совете директоров, участвуют в общем собрании акционеров и т.д. В любом случае, чтобы установить, является ли компания фактическим получателем и соответственно может ли пользоваться выгодами Соглашения, нужна комплексная оценка.

3. Если все же фактическое право на получение дивидендов имеет вышестоящая структура, т.е. учредитель кипрской компании, созданной в качестве «прослойки», надо выяснить, может ли группа апеллировать к Соглашению между Россией и той страной, в которой зарегистрирован учредитель кипрской компании (в рассматриваемом случае — Люксембург). Данный вопрос является также дискуссионным. Однако представляется справедливым решить его в пользу налогоплательщика, если последний представит доказательства, что люксембургская компания действительно является резидентом Люксембурга и действительно дивиденды выплачиваются из России в ее интересах.

Проблема 2. Применение правил о недостаточной капитализации (ст. 269 НК РФ). Министерство финансов РФ и налоговые органы продолжают настаивать на том, что, даже при наличии Соглашения и содержащейся в нем оговорки о недискриминации, правила о недостаточной капитализации, закрепленные в ст. 269 НК РФ, должны приниматься во внимание. Учитывая это, проблема финансирования в российско-европейских холдингах требует решения.

Проблема 3. Применение правил о недостаточной капитализации к «сестринским» компаниям, т.е. учрежденным одним и тем же учредителем, одна из которых является иностранной компанией. Правило о «недостаточной капитализации» (ст. 269 НК РФ) применяется, если договор займа заключен между взаимозависимыми лицами (или обеспечен взаимозависимым лицом).

Применительно к сестринским компаниям, одна из которых зарубежная, риск связан с понятием «косвенное владение». В подпункте 1 п. 1 ст. 20 НК РФ дано четкое определение: доля косвенного владения одной организации в другой через последовательность иных организаций равна произведению долей непосредственного участия организаций этой последовательности одна в другой.

Таким образом, иностранную сестринскую компанию нельзя признать косвенно владеющей российскими заемщиками. Правда, на практике встречаются подобные претензии налоговых органов (редко), которые тем не менее судами не признаются. Например, подобный вопрос был рассмотрен в Постановлении ФАС Дальневосточного округа от 11 января 2007 г. по делу № Ф03-А51/06-2/489. Суды вынесли решения в пользу налогоплательщика, сделав вывод, что под «косвенное владение» подпадают только «внучатые» компании и т. д. по нисходящей.

Обратите внимание: также значительными следует считать риски предъявления претензий по выплачиваемым процентам на основании других норм, в частности:

- статьи 2 5 2 НК РФ (обоснованность расходов);

- статей 2 0 и 40 НК РФ (корректировка цен);

- Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 — риск является достаточно серьезным, если налоговый орган придет к выводу о фиктивности займа в целом: например, если по банковским выпискам можно будет проследить, что источником финансирования российских компаний являются их же денежные средства, поступившие накануне в иностранную компанию, и заем предоставляется исключительно для накопления в иностранной компании денежных средств.

1См. ВНА № 5 за 2008 г.; остальные пункты приведенного списка будут рассмотрены в следующих статьях. — Прим. ред.

2IBFD. International Tax Glossary. Словарь издан в электронном виде и на бумажном носителе (IBFD 2005).

3Предположим, налоговый орган установил бы, что создана именно такая структура и что денежные средства, перечисляемые в офшор, использовались для приобретения частной недвижимости, которой пользовались физические лица — действительные бенефициары. Отметим, что раскрыть такую модель весьма сложно и сегодня ввиду отсутствия соглашений об обмене информацией между Россией и классическими офшорными юрисдикциями, хотя сведения о банковских операциях стали более доступными, чем раньше. Но если бы налоговый орган собрал все сведения о движении денежных средств, вероятно, он предъявил бы претензии к российскому плательщику дивидендов. Сумма претензии была бы равна сумме не-удержанного налога по той ставке, как если бы дивиденды выплачивались физическим лицам.

4IPO, Initial Public Offering — первичная публичная продажа акций.

5Напомним, что в прошлом году ВАС РФ, рассматривая в порядке надзора дело № Ф04-7567/2006 (28418-А67-26), разрешил вопрос е праве амортизировать основные средства, приобретенные за счет полученных безвозмездно от материнской компании денежных средств, в пользу налогоплательщика (Постановление Президиума ВАС РФ от 24 июля 2007 г. № 2304/07).

6В зависимости от размера вложений в дочернюю компанию.