В настоящее время в России многие компании составляют финансовую отчетность в соответствии с международными (МСФО) или американскими (ГААП США) стандартами. Одна из основных целей подготовки такой отчетности – привлечение дополнительного финансирования за счет размещения акций компании (или депозитарных расписок) на ведущих фондовых биржах. Многие компании при установлении отношений с зарубежными партнерами оценивают степень надежности контрагента в том числе и на основании представляемой им финансовой отчетности. В то же время существует высокий риск того, что даже финансовая отчетность, составленная в соответствии с международными стандартами, будет содержать искаженные данные. Финансовая отчетность компаний в большинстве случаев подлежит обязательному аудиту, однако аудиторская проверка не может гарантировать отсутствие фальсификации отчетных данных. Прежде чем рассказать о методах, позволяющих выявить мошенничество в финансовой отчетности, следует рассмотреть наиболее распространенные в мировой практике способы искажения информации[1].

Распространенные способы искажения финансовой отчетности

Как правило, инвесторы, потенциальные партнеры и другие внешние пользователи отчетности в первую очередь обращают внимание на три основных показателя деятельности компании, раскрываемых в отчетности, – это размер выручки, чистая прибыль и совокупные активы компании. Для того чтобы соответствовать ожиданиям инвесторов, менеджмент зачастую искажает данные в отчете о прибылях и убытках, балансе или не полностью раскрывает их в примечаниях к отчетности. Остановимся подробнее на наиболее распространенных способах фальсификации данных финансовой отчетности.

Искажение информации о размере выручки и прибыли компании

Расчеты через подставные компании

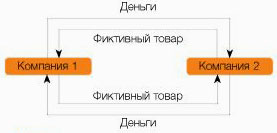

Организация может осуществлять с контрагентом (вновь учрежденной или уже существующей подставной компанией) встречные операции по купле-продаже. При этом товары зачастую либо вообще не существуют, либо никогда не перемещались за пределы склада (см. рисунок). В результате реальное движение денежных средств сопровождается фиктивными документами о перемещении товаров.

Подобная схема была использована компанией Boston Scientific Corporation: заключались договоры аренды дополнительных складов, куда перевозился товар, якобы реализованный покупателям. Через некоторое время фиктивные покупатели возвращали товар, получая взамен деньги. Товар перепродавался реальным покупателям. Таким образом, выручка отражалась в тот момент времени, когда это было выгодно.

Досрочное признание выручки.

В соответствии с принципом начисления выручка и расходы, связанные с ее получением, должны признаваться в одном и том же отчетном периоде. Однако на границе отчетных периодов компании нередко нарушают этот принцип: например, выручка признается в декабре, а расходы, связанные с ее получением, – в январе. Это позволяет завысить размер прибыли. Так действовала известная компания по производству программного обеспечения Applix Incorporated, уличенная в мошенничестве в результате недавно завершившегося расследования Комиссии по ценным бумагам и биржам США (SEC).

Сокрытие расходов в бухгалтерском учете.

Широкое распространение получили схемы, при которых понесенные расходы не отражаются в бухгалтерском учете. Для того чтобы осуществить такую операцию, не выходя за рамки действующих бухгалтерских стандартов, компании стремятся отражать доходы в собственном бухгалтерском учете, а часть расходов производить за счет подконтрольных им компаний.

Личный опыт

Диляра Басырова,главный специалист по МСФО ОАО «МХК «ЕвроХим» (Москва). Хотелось бы отметить, что искажение прибыли текущего года нередко происходит из-за типичной ошибки при трансформации российской отчетности в отчетность по МСФО, в частности, когда расходы не отражаются в связи с отсутствием документов.

Например, в 2005 году организация заключила договор на оказание консультационных услуг, которые в этом же году были оказаны в полном объеме. Однако на момент составления отчетности акты выполненных работ не были подписаны (или не переданы в бухгалтерию) По российским правилам все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Из-за отсутствия первичных документов в текущем отчетном году российские предприятия отражают такие расходы в следующем году по статье «Внереализационные расходы» (убытки прошлых лет) отчета о прибылях и убытках. В соответствии с принципами МСФО операции признаются по факту их совершения и отражаются в финансовой отчетности тех периодов, к которым они относятся, даже при отсутствии подтверждающих документов. Для того чтобы избежать ошибок, связанных с занижением расходов, при подготовке финансовой отчетности по МСФО необходимо внимательно проанализировать исполнение договоров, дебиторскую и кредиторскую задолженности, а также изучить планы производственно-хозяйственной деятельности

Капитализация расходов.

Нередко компании прибегают к неправомерной капитализации расходов (относят их на стоимость внеоборотных активов), которые на самом деле связаны с получением выручки в отчетном периоде, что в итоге приводит к завышению прибыли. Например, могут капитализироваться проценты по заемным средствам, привлеченным не для покупки основных средств, а для закрытия кассовых разрывов. Такой метод мошенничества был применен компанией WorldCom, которой в результате удалось завысить прибыль почти на 4 млрд. долл. США.

Личный опыт

Мария Суконкина, начальник департамента внутреннего аудита дирекции внутреннего аудита ООО «ЕвразХолдинг». Расходы текущего периода, которые связаны непосредственно с получением выручки (то есть определяют величину выручки только текущего периода), не могут быть капитализированы. Это общее правило, предусмотренное МСФО. Бывают ситуации, когда капитализируются все расходы. Например, компания только начинает свою деятельность и занимается строительством активов, которые впоследствии будут использоваться для производства. На этом этапе компания не получает выручки, поэтому капитализируются все расходы (так как их нельзя соотнести с выручкой текущего периода – ее просто нет) Однако следует отметить, что, как только выручка начнет поступать, текущие расходы, связанные с ее получением, уже нельзя будет капитализировать. Они будут относиться к затратам текущего периода.

Продажа с условием. При заключении сделки с условием выручка от продажи товаров признается, несмотря на то, что договор содержит существенную неопределенность в отношении перехода прав собственности и получения выгод. Примером такой сделки может быть продажа товаров с правом обратного выкупа в течение определенного времени. По своей экономической сути данные сделки должны классифицироваться не как реализация, а как денежная ссуда под залог товара.

Выполнение долгосрочных договоров. При выполнении долгосрочных договоров (например, на капитальное строительство) выручка должна признаваться в течение длительного периода времени. И российское бухгалтерское законодательство (ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», утв. приказом Минфина России от 20.12.94 № 167), и международная практика бухгалтерского учета (МСФО 11 «Учет договоров на строительство», ГААП США «CON 5 Признание и оценка в финансовой отчетности компаний») устанавливают, что признание выручки по долгосрочным контрактам возможно либо по завершении контракта, либо с использованием метода поэтапного признания выручки. При поэтапном признании выручки необходимо определять процент завершенного объема работ, что требует экспертных оценок. Завышая процент выполненных работ, компании тем самым завышают и выручку текущего отчетного периода. Примером использования такой схемы мошенничества могут быть действия компании 3Net System Incorporated. Как было установлено Комиссией по ценным бумагам и биржам США, эта компания существенно завышала выручку за счет искажения процента завершенности проекта по созданию программного обеспечения.

Реализация товара посредникам. Компании по производству табака, медицинских препаратов и косметики часто признают выручку в момент отгрузки товара посредникам (перепродавцам). Это допускается, поскольку компании-производители продают товар посредникам с дисконтом со сроком оплаты после реализации товара. Однако если будет невозможно реализовать товар, способность дебитора погасить задолженность можно подвергнуть сомнению. К тому же существует высокий риск возврата товара посредником из-за ненадлежащего качества. Таким образом, выручка признается компаниями-производителями раньше предусмотренного бухгалтерскими стандартами срока. Подобную политику продаж проводила известная компания по производству контактных линз Baush & Lomb, Incorporated.

Компании могут реализовать товар ненадлежащего качества через фирмы-посредники по полной стоимости. При этом посредник оплачивает по договору фактическую стоимость бракованного товара, остальная часть дебиторской задолженности со временем списывается как нереальная к взысканию. Таким образом, завышается выручка текущего года и занижается прибыль последующих отчетных периодов.

Искажение информации об активах и пассивах компании

Запасы. В соответствии с международной практикой учета материальные запасы оцениваются в бухгалтерском балансе по наименьшей из двух величин: стоимости приобретения или по справедливой стоимости (сумма средств, которая может быть получена в результате продажи на открытом рынке). Если стоимость приобретения превышает чистую цену продажи, то компании обязаны отнести разницу на расходы текущего периода. Не сделав этого, компания получает возможность завысить прибыль за отчетный период и валюту баланса.

Дебиторская задолженностьОсновной метод искажения дебиторской задолженности – включение в ее состав фиктивной задолженности и долгов, нереальных к взысканию. Заключая договоры по продаже товаров с подставными лицами, компании признают выручку, однако реального перемещения товаров и денежных средств не происходит. Фиктивная дебиторская задолженность чаще всего признается ближе к концу отчетного периода, поскольку отражение непогашенной дебиторской задолженности в бухгалтерском балансе в течение более длительного времени может привести к необходимости списания дебиторской задолженности или созданию резерва по сомнительным долгам. Чтобы предотвратить возможность обнаружения подобных схем и остатков дебиторской задолженности аудиторами, используются подставные почтовые адреса компаний-дебиторов. Аудиторы, получив от такого дебитора подтверждение остатка задолженности, могут быть введены в заблуждение.

Так, за счет манипуляций с величиной материальных запасов и дебиторской задолженности компании Symbol Technologies Incorporated удалось завысить выручку на 230 млн. долл. США, а доналоговую прибыль – на 530 млн. долл. США, за что она была оштрафована на 37 млн. долл. США.

Внеоборотные активы. Один из наиболее простых путей искажения стоимости внеоборотных активов – постановка на учет фиктивных активов. Завышение стоимости активов приводит к увеличению валюты баланса и собственного капитала. Для того чтобы завысить стоимость внеоборотных активов, компании либо учитывают активы документально при их фактическом отсутствии, либо заключают договоры по аренде активов на период проведения аудита, естественно, не раскрывая информации о том, что активы арендованы и не принадлежат компаниям на праве собственности.

Как показало одно из расследований Комиссии по ценным бумагам и биржам США, компания Qwest Communications International Incorporated учитывала на балансе фиктивные основные средства, включая суммы от их «продажи» в состав выручки от продаж. В результате Qwest Communications удалось завысить выручку на 3,8 млрд. долл. США.

Схемы с участием дочерних и зависимых компаний. Манипулирование правилами консолидации финансовой отчетности позволяет компаниям достигать самых разных целей.

За счет необоснованного увеличения цены собственных акций, реализуемых дочерней компании, можно завысить гудвил (который учитывается в составе активов).

С целью отражения более высокой прибыли в консолидированной отчетности компании могут прибегать к схемам «двойных продаж»: сначала товар реализуется по завышенной цене дочерней компании, которая потом продает его конечному потребителю. Таким образом, за счет снижения объема прибыли, приходящегося на долю миноритарных акционеров, завышается консолидированная прибыль группы. На каждый «рубль» прибыли, полученной материнской компанией от дочерней, консолидированная прибыль увеличивается на величину, которую можно рассчитать по следующей формуле:

G = (1 – r)x(1 – p)xP

где G – прибыль группы от операции, руб.;

r – ставка налога на прибыль, %;

p – доля собственности в дочерней компании, %;

P – величина прибыли материнской компании от реализации товара дочерней компании.

Личный опыт

Игорь Пархоменко, директор московского представительства ОАО «ЭМАльянс» Наличие аффилированных лиц далеко не всегда можно выявить на основе данных финансовой отчетности, поэтому схемы со связанными сторонами довольно распространены. Если речь идет о приобретении бизнеса, нужно тщательно проверять базу и поставщиков, и покупателей компании

Одним из признаков мошенничества в отчетности компании может быть внутреннее изменение структуры баланса по обязательствам. Например, в последние отчетные периоды кредиторская задолженность резко «замещается» кредитами и займами, тогда как уровень дебиторской задолженности сохраняется. В этом случае могут просто выводиться оборотные средства: длительное время у аффилированных структур намеренно создается кредиторская задолженность, а когда наступает срок платежа, для оплаты их долга привлекаются кредиты. Так случается на практике, когда, например, предприятие хотят продать.

Другая распространенная схема связана с дебиторской задолженностью. Обычные дебиторы «уходят», на их месте появляются аффилированные структуры. Компания «приобретает» товар за реальные деньги у одних аффилированных компаний, затем «перепродает» его другим аффилированным компаниям, не получая денег. На пополнение оборотных средств берется банковский кредит, при этом формально объясняется, что согласно условиям договора покупатель пока не произвел оплату. Получив кредит, компания может провести ту же операцию еще раз. В итоге «своему» поставщику все оплачено, а компания-дебитор приближается к банкротству: «раздутая» дебиторская задолженность погашена не будет – это и не предполагалось, а обязательства выросли. Скорее всего, такую компанию-дебитора намерены ликвидировать или просто бросить. Если в процессе изучения отчетности такие виды мошенничества выявить не удается, то на практике это приводит к необходимости обращения в правоохранительные органы, вплоть до заведения уголовного дела.

Мошенничество в примечаниях к финансовой отчетности

Умышленные упущения при раскрытии информации в примечаниях к финансовой отчетности также можно отнести к мошенничеству. Например, если не раскрыть сведения о предоставленных гарантиях или других условных обязательствах, фактах мошенничества руководителей, акционеры и другие пользователи финансовой отчетности могут быть введены в заблуждение. Кстати, в последнем случае, опасаясь за репутацию компании, совет директоров нередко предпочитает уволить провинившегося руководителя, а не обнародовать факты совершенного им мошенничества.

Личный опыт

Александр Довженок, начальник бюро по трансформации отчетности ОАО «Магнитогорский металлургический комбинат» Просматривая отчетность компании, заметить отсутствие какого-нибудь раскрытия трудно. Скорее следует обратить внимание на сами раскрытия. Возьмем, к примеру, претензии и иски. Если их много, это может свидетельствовать не только о низком качестве продукции и плохих отношениях с покупателями и поставщиками, но и о вероятном мошенничестве – завышении дебиторской задолженности, выручки

Другой пример – обязательства по природоохранной деятельности. Большинство компаний, занимающихся добычей полезных ископаемых, по законодательству многих стран обязаны проводить мероприятия по восстановлению территорий, занятых карьерами, шахтами или нефтяными скважинами. Затраты на такие мероприятия могут быть очень существенными. Ненадлежащее раскрытие таких затрат или их отсутствие может исказить представление о финансовом состоянии компании. Еще один тревожный сигнал – наличие гарантий и поручительств за третьих лиц в больших количествах. Это вполне может свидетельствовать о мошенничестве или существовании нераскрытой связанной стороны

Сделки со связанными сторонами. Сделки со связанными сторонами являются неотъемлемой частью бизнеса практически любой современной компании, однако зачастую их условия отличаются от рыночных. Если выручка от операций со связанными сторонами составляет существенную часть от общей выручки компании, то велика вероятность того, что интересам акционеров нанесен ущерб.

Личный опыт

Александр Довженок, начальник бюро по трансформации отчетности ОАО «Магнитогорский металлургический комбинат»

В некоторых случаях отсутствие в примечаниях сведений о факте существования связанной стороны у компании, даже если никаких операций с ней не совершалось, может служить индикатором мошенничества. Например, две компании, работающие в одном секторе бизнеса, являются связанными сторонами. Их руководство может неформально обмениваться технологиями, списками покупателей или же вступать в сговор при установлении ценовой политики. В таком случае акционерам, по крайней мере одной из компаний, может быть нанесен ущерб.

Раскрытие информации об учетной политике. Изменения в учетной политике способны оказывать как незначительное, так и колоссальное влияние на показатели финансовой отчетности. Например, пересмотр применяемого метода амортизации в отношении группы активов, скорее всего, не приведет к существенному изменению структуры бухгалтерского баланса. Однако в результате изменения метода оценки основных средств или запасов может значительно измениться как валюта баланса, так и прибыль компании.

В приложении к финансовой отчетности фармацевтической компании Elan Corporation, PLC, на протяжении ряда лет отражавшей в отчетности рекордную выручку, сообщалось, что компания намеревается заработать 5 млрд. долл. США в 2005 году. В выводах Комиссии по ценным бумагам и биржам США было указано на формирование в результате таких заявлений необоснованных ожиданий инвесторов: раскрывая информацию об учетной политике, Elan Corporation не разъяснила, за счет чего собирается получить такие результаты. Кроме того, не была раскрыта информация об учетной политике в отношении выручки от продаж, хотя в ее состав были включены роялти и комиссионные сборы с ассоциированных компаний.

Как выявить факты мошенничества в финансовой отчетности

Несмотря на многообразие схем искажения данных в финансовой отчетности, все они так или иначе нацелены на завышение выручки, прибыли и валюты баланса. Поэтому даже если использовать только общедоступную информацию, можно выявить признаки мошенничества в отчетности и составить собственное мнение о достоверности представленных в ней сведений.

Остановимся подробнее на подходах, позволяющих выявить мошенничество в финансовой отчетности.

Признаки возможного мошенничества

Появление в отчетности тех или иных признаков мошенничества еще не является свидетельством искажения данных или того, что компания использует незаконные схемы. Однако к отчетности такого предприятия следует отнестись с повышенным вниманием. Рассмотрим основные факторы риска появления искажений в отчетности.

Система корпоративного управления и организационная структура компании. Следует обращать внимание на частое изменение организационной структуры, децентрализованную систему управления, отсутствие аудиторского комитета и службы внутреннего контроля.

Кадровый состав и репутация руководства компании. Признаками возможного мошенничества в отчетности могут быть частая смена топ-менеджеров компании, родственные или дружеские связи между ними, негативная деловая репутация руководителей компании.

Бухгалтерские «аномалии». Снижение доли выручки от продаж в совокупных доходах компании, остающихся стабильными, существенная величина непокрытого убытка, высокая дебиторская задолженность, большая прибыль при дефиците собственных средств.

Взаимодействие с внешними аудиторами. Частая ротация внешних аудиторов, нахождение подразделений (филиалов) в труднодоступных для аудиторов регионах (например, на территории закрытых территориальных образований).

Личный опыт

Руслан Северин, начальник Управления консолидированного планирования, контроллинга и отчетности ОАО «Северсталь»

На мой взгляд, без хорошего знания отраслевой специфики и производственных показателей компании выявить факты мошенничества в отчетности очень сложно. Например, если компания занимается только добычей и переработкой нефти, то, зная уровень добычи, цену, долю продаж нефти и нефтепродуктов – а такую информацию можно получить из открытых источников, – можно просто рассчитать выручку с отклонением плюс-минус 5% и понять, что, по крайней мере, в части выручки существенных искажений нет. Аналогично, зная направления отгрузки нефти, тарифы «Транснефти» и РЖД, можно проверить коммерческие расходы. Если же продукция компании неоднородна, физические объемы продаж неизвестны, а структура затрат непрозрачна, – вот тогда возможности аналитических процедур ограниченны и приходится больше полагаться на честность руководства компании и добросовестность ее аудиторов.

Таблица 1 Карта нормативных отклонений финансовых индикаторов

| Наименование показателя | Формула расчета | Комментарии |

| Темп роста выручки | Выручка отчетного года / Выручка предшествующего года | Если темп снижения маржинального дохода больше единицы, то его доля в выручке от продаж сократилась. Соответственно снизилось «качество» выручки и, как следствие, ухудшились перспективы компании на рынке. При этом если выручка от продаж растет (темп роста выручки больше единицы), а доля маржинального дохода в выручке снижается, то налицо признаки мошенничества в финансовой отчетности |

| Темп снижения доли маржинального дохода в выручке | [(В 0 – С 0) / В 0] / [(В 1 – С 1) / В 1], где В 1, В 0 – объем выручки за отчетный и предыдущие годы; С 1, С 0 – себестоимость продаж за отчетный и предыдущие годы | |

| Темп роста качества активов | [(А 1 – ТА 1 – OC 1) / А 1] / [(А 0 – ТА 0 – OC 0) / А 0], где А – совокупная величина активов на конец периода; ТА – величина оборотных (текущих) активов по состоянию на конец периода; ОС – остаточная стоимость основных средств на конец периода | Если темп роста качества активов превышает единицу, компания, вероятнее всего, увеличивает долю внеоборотных активов в совокупном объеме активов. Рост внеоборотных активов, не связанный с увеличением количества основных средств, может свидетельствовать о необоснованной капитализации расходов |

| Темп роста оборачиваемости дебиторской задолженности | (ДЗ 1 / В 1 / 365 дн.) / (ДЗ 0 / В 0 / 365 дн.), где ДЗ – дебиторская задолженность на конец отчетного периода; В – выручка от продаж | В условиях стабильности или умеренного роста бизнеса этот показатель будет оставаться примерно на одном уровне. О мошенничестве может свидетельствовать ситуация, когда оборачиваемость дебиторской задолженности резко возрастает или снижается. В первом случае велика вероятность того, что осуществляются манипуляции с выручкой от продаж, во втором – нельзя исключить, что дебиторская задолженность искусственно завышается |

| Темп роста доли расходов в выручке от продаж | (Р 1 / В 1) / (Р 0 / В 0), где Р – себестоимость реализованной продукции, включая расходы на продажу за отчетный (предшествующий) период; В – выручка от продаж | Темп роста доли расходов в выручке компании не должен существенно отличаться от темпов роста продаж. Если же темп роста доли расходов, приходящихся на выручку от продаж, существенно отклоняется от единицы, то, скорее всего, искажается либо себестоимость реализованной продукции, либо выручка |

| Темп роста доли амортизационных отчислений | (А 1 / ПС 1) / (А 0 / ПС 0), где А – сумма амортизационных отчислений за отчетный (предшествующий) период; ПС – первоначальная стоимость основных средств на конец отчетного (предшествующего) периода | Темп роста доли амортизационных отчислений в обычных условиях приблизительно равен единице. Следовательно, в случае резкого изменения данного показателя можно сделать вывод о вероятном мошенничестве в финансовой отчетности |

| Темп роста финансового рычага | (КЗ 1 / СК 1) / (КЗ 0 / СК 0), где КЗ – величина кредиторской задолженности на конец отчетного (предшествующего) периода; СК – собственный капитал на конец отчетного (предшествующего) периода | Рыночная стоимость акций компании зависит от величины финансового рычага. С целью повышения рыночной стоимости акций руководство компании может искусственно занижать уровень финансового рычага, включая кредиторскую задолженность в состав прибыли. В таких случаях темпы роста финансового рычага будут существенно колебаться |

Если в отчетности обнаружены «симптомы» возможного искажения информации, следует рассчитать индикаторы мошенничества.

Индикаторы мошенничества

По мнению автора, для анализа отчетности на предмет искажения данных следует использовать такие показатели, как темпы снижения маржинальной прибыли, роста качества активов, оборачиваемости активов и т.д. В международной практике такая система показателей получила название «Карта нормативных отклонений финансовых индикаторов», разработана профессором Мессодом Бенишем (Messod Beneish, Университет штата Индиана, США; см. табл. 1).

Для того чтобы использовать карту нормативных отклонений, потребуется отчетность компании за несколько периодов (как минимум за два года), а также отчетность сопоставимых по размерам компаний, действующих в той же отрасли.

Рассмотрим, как работает система индикаторов мошенничества в финансовой отчетности на примере печально знаменитой компании Enron, INC. За основу для расчетов примем последнюю отчетность компании за год, закончившийся 31.12.2000, и сравнительные данные за период 1997– 1999 годов.

Аудит финансовой отчетности не может в полной мере гарантировать того, что информация в отчетности достоверна

Используя данные из консолидированного отчета о прибылях и убытках и бухгалтерского баланса, проведем расчеты индикаторов Бениша. Полученный результат представлен в табл. 2 на с. 54.

Итак, значения шести из семи индикаторов по состоянию на 2000 год свидетельствовали о том, что отчетность энергетической компании Enron фальсифицируется. Кроме того, с 1999-го по 2000 год темп роста выручки Enron удвоился, а доля маржинального дохода в выручке снизилась.

Рост качества активов оказался ниже среднего, что свидетельствует об изменениях структуры активов, то есть возросла доля непроизводственных активов и активов, не использовавшихся напрямую при оказании услуг.

Выручка от продаж росла значительно быстрее, чем приходящиеся на нее расходы, а темп роста амортизационных отчислений в 2000 году существенно увеличился по сравнению с предыдущими периодами.

Если бы пользователи финансовой отчетности Enron заблаговременно ее проанализировали, то смогли бы избежать потерь, вызванных банкротством компании и обесценением ее акций.

Проще предотвратить, чем выявить

Согласно статистическим данным Association of Certified Fraud Examiners, только за истекший год в результате мошенничеств в финансовой отчетности совокупный ущерб, нанесенный ее пользователям, составил 660 млрд. долл. США. Принимая во внимание, что сегодня в российских компаниях активно внедряется отчетность по международным стандартам, следует ожидать тех же тенденций, что и в мировой практике.

Анализируя отчетность на предмет мошенничества, можно, по различным оценкам, на 50–70% снизить риски принятия необоснованных решений, а следовательно, сэкономить значительные финансовые ресурсы.

Остается добавить, что мошенничество в финансовой отчетности гораздо легче предотвратить, чем распознать. И здесь важная роль отводится системам внутреннего контроля компании.

Личный опыт

Елена Архангельская, заместитель генерального директора по финансам ООО «Фармстан-дарт» (Москва) .

Служба внутреннего контроля компании должна не только проверять корректность отражения финансовых операций, но и принимать меры по предотвращению мошенничества. Например, чтобы не допустить отражения в отчетности фиктивной выручки, можно ввести многоступенчатую систему авторизации договоров и одобрения кредитных условий. В процесс принятия решения вовлекаются финансовый контролер, финансовый и генеральный директора. В зависимости от размера компаний, объема бизнеса устанавливается размер сделок, по которым не может быть принято единоличное решение. Несколько слов о фиктивных компаниях. В ходе заключения контрактов с контрагентами следует запрашивать регистрационные документы, финансовую отчетность. Особое внимание нужно уделять разовым сделкам, условиям оплаты (100-процентная предоплата), длительным срокам выполнения работ, особенно если сумма сделки крупная .

Таблица 2 Значения ключевых финансовых индикаторов для компании Enron, INC

| Индикатор мошенничества | Enron | Компании, не искажавшие отчетность, действующие на том же рынке |

||

| 1998 | 1999 | 2000 | 2000 | |

| Темп роста выручки от продаж | 1,5420 | 1,2832 | 2,5127 | 1,134 |

| Темп снижения доли маржинального дохода | 0,9361 | 1,1700 | 2,1437 | 1,014 |

| Темп роста качества активов | 1,2474 | 1,4084 | 0,8204 | 1,039 |

| Темп роста оборачиваемости дебиторской задолженности | 0,9737 | 1,3422 | 1,6116 | 1,031 |

| Темп роста доли расходов | 0,9566 | 1,0252 | 1,0006 | 1,054 |

| Темп роста доли амортизационных отчислений | 0,8337 | 0,8374 | 1,1307 | 1,001 |

| Темп роста финансового рычага | 1,0615 | 0,7609 | 2,2167 | 1,037 |

Наши проблемы схожи с проблемами западных компаний

Иван Рютов, старший менеджер группы расследований и консультаций по спорным вопросам отдела бизнес-рисков компании Ernst & Young

Сейчас многие российские предприятия стремятся выйти на международный рынок капитала, улучшить стандарты управления. Следует иметь в виду, что российское бизнес-сообщество столкнется с теми же проблемами, что возникли у западных компаний в связи с искажениями в финансовой отчетности.

Большинство крупных российских предприятий, представляющих свою отчетность иностранным инвесторам, банкам, поставщикам и покупателям, составляют ее как по РСБУ, так и по МСФО или ГААП США. Однако основные управленческие и инвестиционные решения принимаются на основании именно международной отчетности, система премирования и вознаграждений также зачастую построена на этих данных.

Цель искажения финансовой отчетности – введение в заблуждение ее пользователей, которые на базе недостоверной информации примут неправильное решение. Соответственно способы искажения финансовой отчетности во многом зависят от круга пользователей и характера принимаемых ими решений.

Ошибки или мошенничество?

Необходимо отметить, что довольно часто отличить умышленное искажение отчетности от бухгалтерской ошибки совсем не просто. Важным признаком мошенничества является умышленность действий по искажению финансовой отчетности. Среди таких искажений, встречающихся в практике российских компаний, можно отметить следующие:

- отражение в отчетности фиктивной дебиторской задолженности и ее подтверждение фальсифицированными актами сверки или фиктивными покупателями;

- субъективное определение уровня резерва по сомнительной дебиторской задолженности, направленное прежде всего на получение «требуемого» уровня дебиторской задолженности;

- отражение в отчетности активов, на которые компания не имеет соответствующих прав (например, арендованных основных средств или товарно-материальных запасов, принятых на ответственное хранение);

- отсутствие в примечаниях к отчетности информации о существенных фактах хозяйственной деятельности, которые должны быть раскрыты согласно МСФО. Это могут быть, например, условные обязательства или сделки с представителями руководства компаний.

Данный список, безусловно, не полон. Но в любом случае российским компаниям можно порекомендовать обращать особое внимание на бухгалтерские проводки, которые необходимо сделать при трансформации отчетности, на объективность и разумность создаваемых резервов и начисляемых дополнительных расходов.

Способы обнаружения искажений

В России все еще нет точной статистики о мошенничествах в финансовой отчетности и способах их обнаружения. Тем не менее пути выявления искажений существуют.

Внешний аудит. Аудиторский стандарт в области мошенничеств в финансовой отчетности в России пока не принят. Однако при аудите международной отчетности, подготовленной российскими компаниями, применяются положения международных стандартов аудита (в частности, МСА (ISA) 240 «Обязанности аудитора по рассмотрению мошенничества и ошибки в процессе аудита финансовой отчетности») и стандартов аудиторской деятельности США (SAS 99), в которых определены обязанности аудиторов по обнаружению искажений в финансовой отчетности.

В частности, ISA 240 предписывает аудиторам рассматривать и оценивать риски существенных искажений финансовой отчетности, вызванных мошенничеством, определять и оценивать адекватность соответствующих систем контроля. И хотя речь идет только о существенных искажениях отчетности, вероятность обнаружения мошенничества повышается.

Внутренний аудит. Работа внутреннего аудитора часто позволяет выявить или предотвратить мошенничество. Однако крайне важно правильно организовать управление службой внутреннего аудита в компании. Подчинение этой службы комитету по аудиту или совету директоров позволит ей оставаться более независимой при выявлении фактов мошенничества в финансовой отчетности, чем при подчинении генеральному директору или другим представителям руководящего звена компании.

Осведомители. Наличие «информаторов» – наиболее эффективный способ обнаружения мошенничества. В западных компаниях практика использования осведомителей среди сотрудников считается нормой, а по данным западной статистики так раскрывается до 40% всех мошенничеств. В России отношение к осведомителям традиционно неоднозначное. Можно предположить, что по мере принятия кодексов корпоративной этики в российских компаниях такой способ обнаружения мошенничества станет более распространенным.