Многие российские и зарубежные эксперты в области использования управленческого инструмента KPI основное внимание в своих работах уделяют теоретическим изысканиям: определению стратегии бизнеса, выбору ключевых показателей деятельности и др. Последовательно выполняя указания профессионалов, сотрудники компаний, самостоятельно внедряющих систему KPI, неизбежно сталкиваются с проблемой: как грамотно рассчитать целевое значение того или иного показателя эффективности и его допустимое отклонение?

В чем, собственно, проблема?

Как известно, одна из важнейших составляющих классической концепции управления деятельностью по KPI— это система ключевых показателей эффективности (КПЭ), являющаяся, по сути, прямой формализацией стратегических целей и задач компании. Очевидно, что основная функция КПЭ заключается в контроле степени достижения поставленных стратегических целей, но не будем забывать о том, что методология рассматриваемой концепции также предполагает использование этих инструментов в вопросах индивидуальной мотивации персонала, в частности топ-менеджмента компании.

На первый взгляд все достаточно просто. Есть начальник подразделения, отвечающий за выполнение некоторого бизнес-процесса; он должен добиться определенного результата, обеспечивающего достижение конкретной стратегической цели компании. Поставленная задача представляется в виде одного (или нескольких) параметров данного бизнес-процесса, для которых определяются целевое значение и допустимое отклонение.

Предполагается, что, добившись желаемого результата, начальник подразделения «убивает двух зайцев»:

- вносит свой вклад в общий процесс достижения долгосрочных целей компании;

- получает некоторое вознаграждение.

Но это оптимистичный вариант, напрямую заимствованный из различного рода теоретических источников. Что же получается на практике?

Ни для кого не секрет, что многие сотрудники-управленцы зачастую ориентированы на стандартное выполнение своей производственной функции, поскольку не заинтересованы (по крайней мере,

материально) в достижении количественных и качественных результатов.

Предлагаю панацею: в рамках внедряемой системы KPIвведите мотиваци-онную схему оплаты труда, заменив традиционный оклад компенсацией, состоящей из двух частей:

- постоянной (меньше прежнего оклада);

- переменной, напрямую зависящей от успешности выполнения сотрудником определенного ключевого показателя эффективности.

Остается только рассчитать целевое значение этого показателя и его допустимое отклонение. Но здесь возникает вполне предсказуемый конфликт интересов: сотрудник хочет, чтобы целевое значение показателя было приближено к повседневным результатам его деятельности, а топ-менеджмент настаивает на значении, зачастую чрезмерно оптимистичном, но обеспечивающем достижение стратегических целей компании. Риски сторон очевидны: сотрудник при таком подходе оказывается не в состоянии «справиться» с завышенным показателем и теряет существенную часть зарплаты — работодатель может лишиться квалифицированного специалиста.

Как избежать рисков?

При установлении целевого значения и допустимого отклонения КПЭ, как правило, используются несколько стандартных методов:

- анализ и использование результатов экспертных оценок (априорное планирование) по данной компании или по отрасли в целом;

- сбор и комплексный анализ финансовых и нефинансовых показателей наиболее успешных конкурентов;

- расчет на основе фактических данных за прошлые периоды (планирование по факту истекшего периода).

Стоит ли говорить о том, насколько субъективными, относительными и статичными могут быть полученные в результате подобных исследований целевые значения и допустимые отклонения КПЭ.

Решение рассматриваемой проблемы найдено автором во вполне доступном инструментарии эконометрики и математической статистики. В частности, речь идет о применении моделей парной и множественной регрессии, доверительных интервалов. Их использование напрямую связано с установлением достоверных статистических связей между несколькими исследуемыми факторами экономических процессов и определением их прогнозных значений с заданной точностью.

Попробуем рассчитать!

Практическое применение различного рода математических моделей, например парной регрессии, для расчета целевого значения и допустимого отклонения КПЭ легко показать на конкретном примере.

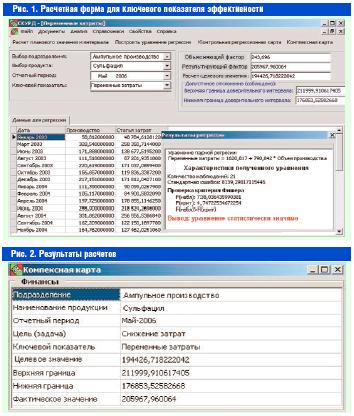

Директор бизнес-единицы «Ампульное производство» крупной фармацевтической компании отвечает за ключевой показатель эффективности «Переменные затраты на производство продукции». Под переменными затратами понимается совокупность расходов на сырье, материалы, заработную плату основных рабочих, транс-портно-заготовительные издержки.

Методика расчета целевого значения и отклонения данного показателя состоит в следующем.

Необходимо построить уравнение парной регрессии, в котором объясняющим фактором будет считаться объем производства, а результирующим — величина переменных затрат. Для расчетов используется статистическая информация по объему производства и переменным затратам лекарственного препарата «Сульфацил», полученная по данным управленческого учета за период с января 2003 г. по апрель 2006 г. Периодом планирования является май 2006 г.

Для получения расчетных показателей предлагается использовать автоматизированный программный комплекс «Система контроля и управления результатами деятельности», специально разработанный для информационной поддержки вычислительных процессов (рис. 1).

Итак, составив уравнение регрессии и оценив его статистическую значимость, мы получаем возможность рассчитать целевое значение и допустимое отклонение ключевого показателя, подставив в полученное уравнение регрессии значение планируемого объема производства (объясняющий фактор) препарата в мае 2006 г. и построив 95%-ный доверительный интервал. Грубо говоря, фактическое значение переменных затрат на производство указанного объема препарата в мае 2006 г. с вероятностью 95% должно попасть в построенный доверительный интервал. Что, собственно, можно визуально наблюдать для данного варианта расчета (см. рис. 1).

Что в итоге?

Прокомментируем результаты расчетов, представленных на рис. 2. Фактическое значение ключевого показателя «Переменные затраты» в отчетном периоде попало в прогнозируемый интервал, что свидетельствует о выполнении расчетных условий применительно к данному показателю. Директор бизнес-единицы добился запланированного результата и может рассчитывать на соответствующую компенсацию.

Таким образом, с использованием простой экономет-рической модели была построена прозрачная и достоверная схема расчета целевого значения и допустимого отклонения, позволяющая объективно определять различные параметры планирования ключевых показателей эффективности, использующихся в системе управления деятельностью по KPI.