![]() Целью внедрения системы Total Cash Management (TCM) является генерирование положительных денежных потоков в компании, а также эффективное их использование с целью генерирования последующих денежных потоков.

Целью внедрения системы Total Cash Management (TCM) является генерирование положительных денежных потоков в компании, а также эффективное их использование с целью генерирования последующих денежных потоков.

КРИЗИС в Украине начался тогда, когда его меньше всего ожидали, и многие компании оказались просто не готовы к нему. Еще полгода — год назад, во время бурного роста рынков, усилия большинства предприятий были направлены во внешний мир: на работу с клиентами, на завоевание долей рынков, на борьбу с конкурентами. А минимально необходимые организационные изменения внутри самих компаний зачастую не производились — либо не доходили руки, либо считалось, что «и так сойдет». Сейчас наведение порядка внутри бизнеса стало просто необходимым, ведь оптимизация деятельности и грамотное использование имеющихся ресурсов — один из немногих шансов для выживания в современных условиях.

Суть изменений, в которых остро нуждается бизнес, достаточно проста. У многих компаний сейчас есть две основные проблемы. Во-первых, не хватает денег, поскольку произошло и продолжается падение объемов продаж на многих рынках — соответственно снижается количество клиентов, сделок и доходов. Во-вторых, не хватает времени — ситуация меняется очень быстро, и иногда на принятие важного решения у руководителя есть всего несколько часов. Усилия компании должны быть направлены на извлечение и разумное использование всех возможных резервов, а также на обеспечение оперативного контроля и управления бизнесом. Решив эти две задачи, получаем реальную возможность удержать компанию на плаву и обеспечить ее жизнедеятельность.

СУЩНОСТЬ ПРОБЛЕМЫ

ПРЕЖДЕ ЧЕМ перейти к практическим вопросам управления денежным потоком (ДП), нужно сделать очень важный акцент — «управлять можно только тем, что можно измерить». Для того чтобы понять, есть ли вообще в компании управление денежным потоком, нужно четко знать, какие показатели являются ключевыми, выполняются ли эти показатели и какая между ними взаимосвязь.

Без конкретных показателей любые действия компании по решению проблемы будут хаотичными и малоэффективными — от жесткого контроля расходов на канцтовары до массовых сокращений персонала. Такие «серьезные» меры по экономии обычно предпринимают в первую очередь, но зачастую они не дают ощутимого результата. Ведь проблема не устранена, и денежные потери все равно будут больше, чем эффект от единичных «пожарных» мероприятий.

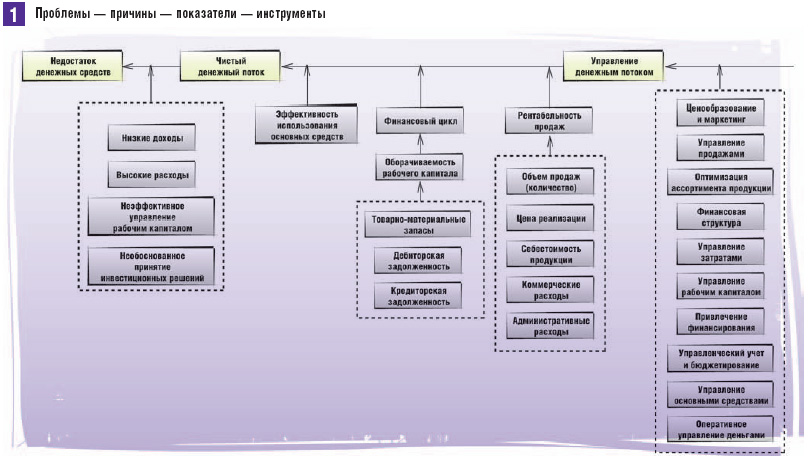

Рассмотрим очень популярную во многих компаниях проблему «Нет денег». Такая формулировка проблемы на самом деле ни о чем не говорит, и, соответственно, решить ее невозможно. При грамотном подходе к управлению денежным потоком эта проблема раскладывается на элементы, каждый из которых имеет свои причины и так далее. Таким образом, можно выйти на конкретные измеряемые фундаментальные показатели, которыми уже можно эффективно управлять, определять направления и конкретные действия по исправлению ситуации. Нет проблемы, пока не определен показатель, характеризующий эту проблему. С другой стороны, как только показатель четко определен, появляется возможность повлиять на его положительное изменение.

Данный подход продемонстрирован на [Рисунке 1]. Он отображает логические связи проблем с их причинами и показателей с инструментами решения проблем.

ЧТО ТАКОЕ TOTAL CASH MANAGEMENT?

Total Cash Management (ГСМ) переводится буквально как «Тотальное управление деньгами». Но необходимо отметить важный момент, который заключается в первом слове данного определения «total». Ударение на нем производится для того, чтобы подчеркнуть, что речь пойдет не о простом управлении деньгами на счетах компании, а о возможных управленческих решениях, которые могут являться причинами положительного или отрицательного денежного потока.

ТСМ — это не только практический инструмент менеджмента, но и корпоративная идеология управления денежным потоком, также подразумевающая рост значимости финансовой функции. Целью внедрения этой системы является генерирование положительных денежных потоков в компании, а также эффективное их использование с целью генерирования последующих денежных потоков. Таким образом, применение системы ТСМ позволяет согласованно решать и текущие, и долгосрочные задачи в управлении финансами компании.

В основе практического применения системы ТСМ лежат два принципа. Во-первых, все подразделения компании должны использовать имеющиеся в распоряжении или принципиально доступные денежные ресурсы. Во-вторых, каждый работник предприятия может оказать влияние на состояние денежных ресурсов. В практической работе это позволяет направить деятельность руководителей всех структурных подразделений компании, а не только финансовой службы, на эффективное управление денежным потоком.

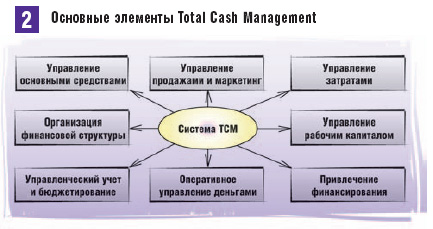

На [Рисунке 2] отображена классическая модель концепции ТСМ и ее основных элементов.

Блоки ТСМ в своей совокупности характеризуют всю ситуацию в компании — внутренние процессы и взаимоотношения с внешними контрагентами и партнёрами. Кроме того, обеспечивается согласование действий между руководителями определенного центра финансовой ответственности и, соответственно, повышается внутренняя эффективность деятельности. Таким образом, каждая проблема может быть рассмотрена с точки зрения работы определенного структурного подразделения во взаимодействии с другими, могут быть найдены реальные причины, и решение проблемы может быть оптимальным для работы компании в целом. И главное, это решение будет направлено на улучшение самого важного для компании показателя в современных условиях — чистого денежного потока.

Структура Total Cash Management дает понимание того, в каких направлениях анализировать и улучшать свою работу. А задача финансового директора — по каждому блоку определить инструменты и выработать программу действий.

ПРАВИЛО ЧЕТЫРЕХ «Н»

В УПРАВЛЕНИИ денежным потоком руководители компании сталкиваются со следующими типичными трудностями:

- Несинхронность платежей — необходимость совершения платежей может наступать раньше, чем происходит поступление денежных средств.

-

Несопоставимость платежей — сумма платежей может быть больше, чем денежные средства, кото

рыми располагает компания - Нерегулярность поступлений — сезонность может оказывать существенное влияние на работу компании (например аграрный сектор).

- Непредсказуемость — повышение рисков и снижение точности прогнозов поступления денежных

средств, что особенно актуально в условиях всеобщего экономического кризиса.

В приведенном выше перечне указаны проблемы, с которыми компании сталкиваются практически каждый день. Однако кризисные явления лишь усиливают проявление и влияние этих проблем, особенно если мы говорим о проблеме непредсказуемости, которая заставляет компании искать все более быстрые и эффективные пути их решения. Система ТСМ позволяет компаниям действовать в решении этих проблем более оперативно и гибко, существенно повышая качество управления денежным потоком.

ПРАКТИЧЕСКИЙ СМЫСЛ ТСМ

КАК УЖЕ упоминалось выше, основная задача применения системы ТСМ заключается в том, чтобы обеспечить генерирование и эффективное управление денежным потоком. Говоря проще, смысл ТСМв том, чтобы повысить ликвидность бизнеса.

Основной показатель, который характеризует работу компании, — Чистый Денежный Поток (ЧДП). Для расчета и управления ЧДП на практике применяются три основных отчета: отчет о движении денежных средств, баланс и отчет о прибылях и убытках. Эти три отчета хорошо знакомы каждому руководителю и финансисту, но стоит отдельно уделить внимание тому, как каждая статья отчетности влияет на денежный поток

Отчет о прибылях и убытках (ОПУ) показывает доход, который был получен, затраты, которые были понесены, и прибыль как разницу между доходом и затратами. Кроме этого, определяются статьи расходов, участие и ответственность подразделений в формировании маржинального дохода (как промежуточного результата). Основой для построения данного отчета является финансовая структура компании с определением центров финансовой ответственности и основных показателей.

Отчет о движении денежных средств (ОДДС) описывает поступления и оплаты. Зачастую ОДДС представляет собой простой перечень всех произошедших поступлений и оплат за период. При этом с точки зрения анализа такой отчет является мало информативным. И чтобы разобраться в нем, необходимо проанализировать каждую запись, а на это требуется слишком много времени и усилий. Например, очень часто можно увидеть, как в разделе «Поступления» рядом располагаются строки «Приход денег от реализации» и «Получение кредита». Хотя это принципиально разные по своему смыслу операции, относящиеся к разным видам деятельности. В предложенном на [Рисунке 3] виде ОДДС разделен на три части: операционная, инвестиционная и финансовая деятельность — это общепринятый в мировой практике формат. По каждой части отчета видна разница между поступлениями и оплатами — значени