Информационная база для расчета показателей

В оценке финансово-экономического состояния предприятия нуждаются все участники производственно хозяйственного процесса.

Для менеджера предприятия важна оценка эффективности принимаемых им решений, эффективность использования материальных, трудовых и финансовых ресурсов и полученных конечных финансовых результатов.

Собственникам (в том числе акционерам) важно знать, какова отдача от вложенных в предпринимательский бизнес средств, каков уровень экономического риска, а также насколько вероятна возможность потери капитала.

Для поставщиков важна оценка возможной оплаты за материальные ресурсы, выполненные работы или оказанные услуги.

Кредиторов и инвесторов интересует оценка возможности возврата выданных кредитов, экономическая привлекательность инвестиционных проектов.

Все эти аспекты деятельности предприятия поддаются управлению с помощью методов (инструментов), наработанных мировой и отечественной практикой, совокупность которых составляет систему управления финансами.

В качестве инструментария для анализа финансово-экономического состояния предприятия широко используются финансовые коэффициенты – относительные показатели, выражающие отношения одних абсолютных финансовых показателей к другим.

Перечень этих относительных показателей довольно обширен. Так, в Методических указаниях по проведению анализа финансового состояния организации, утвержденных Приказом ФСФО РФ от 23.01.01 г. № 16, приведено около четырех десятков различных коэффициентов.

Вместе с тем оптимальный набор показателей, наиболее объективно отражающих тенденции изменения финансового состояния, формируется каждым предприятием самостоятельно. При этом все они, как правило, распределяются по следующим четырем группам:

- показатели ликвидности;

- показатели финансовой устойчивости;

- показатели рентабельности (прибыльности);

- показатели деловой активности (оборачиваемости активов).

Информационной базой для расчета всех показателей являются:

- форма № 1 «Бухгалтерский баланс» и приложения к балансу;

- форма № 2 «Отчет о прибылях и убытках».

Для удобства расчета показателей отдельные строки «Бухгалтерского баланса» объединяются в соответствующие агрегаты: активы группируются по степени их ликвидности и располагаются в порядке убывания ликвидности, пассивы группируются по срокам погашения задолженности и располагаются в порядке возрастания сроков уплаты.

Таблица 1. Агрегированный баланс

| Группы баланса (агрегаты) | Условные обозначения | Строки баланса | На начало отчетного периода | На конец отчетного периода | Средняя величина |

| Активы | |||||

| Наиболее ликвидные активы | А1 | 250+260 | 437 | 492 | 464 |

| Быстрореализуемые активы | А2 | 240 | 1285 | 2296 | 1791 |

| Медленно реализуемые активы | А3 | 210+220+230+270+140 | 163986 | 147561 | 150774 |

| в том числе оборотные активы | А3* | 210+220+230+270 | 75810 | 69385 | 72697 |

| Труднореализуемые активы | А4 | 190-140 | 171026 | 313530 | 167103 |

| Баланс (А1+А2+А3+А4) | Ба | 326734 | 320132 | ||

| Пассивы | |||||

| Наиболее срочные обязателсьтва | П1 | 620 | 90574 | 87342 | 88958 |

| Краткосрочнеы обязательства | П2 | 610+660 | 32 | 32 | 32 |

| Долгосрочные обязательства | П3 | 690 | 8088 | 8088 | 8088 |

| Постоянные пассивы | П4 | 490+630+640+650 | 228040 | 218068 | 223054 |

| Баланс (П1+П2+П3+П4) | Бп | 326734 | 313530 | 320132 | |

В табл. 1 представлен агрегированный бухгалтерский баланс по одному из машиностроительных предприятий г. Липецка. В балансе отражен алгоритм расчета отдельных агрегатов (групп баланса), их цифровые показатели на начало и конец отчетного периода, а также их среднегодовые значения.

Агрегаты «Бухгалтерского баланса» составлены в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» ПБУ 4/99, утвержденным Приказом Минфина России от 06.07.99 г. № 43н и Приказом Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций».

В табл. 2 приведены основные показатели формы № 2 «Отчет о прибылях и убытках», необходимые для оценки финансово-экономического состояния предприятия.

Алгоритм расчета показателей, характеризующих финансово-экономическое состояние предприятия, их экономический смысл и рекомендуемые нормативные значения представлены в табл. 3.

Приведенные нормативные значения показателей ликвидности и финансовой устойчивости отражают зарубежную практику управления финансами и передовой опыт российских предприятий в этой области.

Формирование нормативных значений показателей рентабельности и деловой активности

Анализируя традиционные подходы к расчетам коэффициентов, представленных в табл. 3, можно отметить два момента, которые, на наш взгляд, нарушают объективную оценку финансово-экономического состояния предприятия.

Таблица 2. Основные показатели формы № 2 «Отчет о прибылях и Убытках»

| Наименование показателя | Условные обозначения | Номера строк | Численное значение за отчетный год |

| Выручка (нетто) от продаж товаров, продукции | В | 10 | 37309 |

| Себестоимость проданных товаров, продукции | С | 20 | 31048 |

| Валовая прибыль | Пв | 29 | 6261 |

| Комерческие расходы | КР | 30 | 1118 |

| Управленческие расходы | УР | 40 | 2424 |

| Прибыль от продаж | Пп | 50 | 2719 |

| Прибыль до налогообложения | Пн | 140 | 2626 |

| Налог на прибыль и иные обязательные платежи | Нп | 150 | 1077 |

| Прибыль от обычной деятельности | Под | 160 | 1449 |

| Чистая прибыль | Пч | 190 | 1449 |

Таблица 3. Базовые показатели оценки финансового состояния предприятия

| Показатели финансовой устойчивости | |||

| Коэффициент соотношения заемных и собственных средств Ксэсс | Величина заемных средств на один рубль заемных средств | (П1+П2+П3)/П4 | 0,7-1,0 |

| Коэффициент маневренности собственных оборотных средств Кмсос | Уровень собственных средств, вложенных в наиболее мобильные активы | (А1+А2+А3)-(П1+П2)/П4 | 0,2-0,5 |

| Коэффициент автономии Ка | Доля собственных средств в совокупных активах | П4/Ба | 0,5-0,7 |

| Показатели рентабельности | |||

| рентабельность собственного капитала по чистой прибыли Rк | Эффективность использования собственного капитала | Пч/П4 | отсутствует |

| рентабильность совокупных активов по чистой прибыли Rа | Эффективность использования имущества, совокупных активов | Пч/Б2 | отсутствует |

| Показатели деловой активности, оборачиваемости | |||

| Коэффициент обрачиваемости оборотных активов Кооа | Скорость оборота оборотных активов | В/(А1+А2+А3) | отсутствует |

| Коэффициент оборачиваемости собственного капитала Коск | Скорость оборота собственного капитала | В/П4 | отсутствует |

1. Коэффициенты ликвидности и финансовой устойчивости рассчитываются на дату составления бухгалтерской отчетности, т.е. на начало и конец отчетного периода. Таким образом, они фиксируют лишь моментное финансовое состояние предприятия и не дают представления о финансовом состоянии предприятия в целом. Так, например, наличие больших сумм на расчетном счете и в кассе предприятия на 1 января отчетного периода еще не свидетельствует о высоком уровне его ликвидности. Более объективным и предпочтительным представляется расчет коэффициентов на основании средних (среднегодовых, среднеквартальных и среднемесячных) значений строк (а следовательно, и агрегатов) бухгалтерского баланса. Сторонники традиционной моментной методики расчета к положительным ее сторонам относят возможность проследить в динамике изменение финансовых показателей. На наш взгляд, анализ динамики изменения коэффициентов ликвидности и финансовой устойчивости по среднемесячным, среднеквартальным данным выглядит более убедительным.

В пользу целесообразности применения средних значений коэффициентов ликвидности и финансовой устойчивости свидетельствует то немаловажное обстоятельство, что другие показатели финансовой оценки, а именно коэффициенты рентабельности и деловой активности, рассчитываются на основании именно средних (среднегодовых) данных форм № 1 и 2. При использовании средних расчетных значений достигается не только единообразие подходов в расчете всех четырех групп финансовых показателей, но и большая значимость и объективность итоговых результатов при рейтинговой (средней интегральной) оценке финансово-экономического состояния предприятия. При этом наиболее предпочтительным является определение средних значений по ежемесячным данным строк бухгалтерского баланса:

ас = (а1/2 + а2 + а3 + … + а12 + а13/2)/12,

где ас – среднее значение какой-либо строки

бухгалтерского баланса за отчетный период;

а1, а2… а12 – численное значение какой-либо строки бухгалтерского баланса на 1 января, февраля… декабря отчетного периода;

а13 – численное значение какой-либо

строки бухгалтерского баланса на 1 января

периода, следующего за отчетным.

Менее точными являются показатели, рассчитанные на основании средних значений строк по квартальным или годовому бухгалтерскому балансу:

ас=(а1/2+аII/2+aIII/2+aIV/2+aV/2)/4

где аI, aII, aIII, aIV – численное значение какой-либо строки бухгалтерского баланса на 1 число каждого квартала отчетного периода; aV – численное значение какой-либо строки бухгалтерского баланса на 1 число квартала, следующего за отчетным;ac = (aн + aк)/2,

где aн и aк – численное значение какой-либо строки бухгалтерского баланса на начало и конец отчетного года.

Однако в любом случае анализ тенденций изменений финансовых результатов хозяйственной деятельности предприятия по средним расчетным коэффициентам будет более объективным по сравнению с традиционной практикой использования моментных показателей бухгалтерского баланса.

В табл. 4 представлены численные значения коэффициентов ликвидности и финансовой устойчивости на начало и конец года, а также среднегодовые значения по одному из машиностроительных предприятий г. Липецка, рассчитанные на основании данных табл. 1 и 2.

Таблица 4. Фактические и нормативные значения финансово-экономических показателей, отн ед

| показатели | нормативные значения | фактические значения | ||

| начало года | конец года | среднее значение | ||

| коэффициенты ликвидности | ||||

| Ктл | 1,0-2,0 | 1,72 | 1,72 | 1,72 |

| Ксп | 0,5-1,0 | 0,02 | 0,03 | 0,025 |

| Кап | 0,1-0,3 | 0,005 | 0,006 | 0,005 |

| коэффициенты финансовой устойчивости | ||||

| Ксасс | 0,7-1,0 | 0,43 | 0,44 | 0,44 |

| Кмсос | 0,2-0,5 | 0,29 | 0,29 | 0,29 |

| Ка | 0,5-0,7 | 0,7 | 0,7 | 0,7 |

2. В соответствии с «Методическими рекомендациями по разработке финансовой политики организации», утвержденными Приказом Минэкономики России от 01.10.97 г. № 118, коэффициенты ликвидности и финансовой устойчивости отнесены к показателям первого класса, а коэффициенты рентабельности и деловой активности – к показателям второго класса.

К первому классу относятся показатели, для которых определены нормативные (рекомендуемые) значения. Во второй класс входят ненормируемые показатели, значения которых непосредственно не могут быть использованы для оценки эффективности функционирования предприятия. Рассматривая показатели второго класса в динамике, можно лишь констатировать их состояние как «улучшение», «стабильность», «ухудшение».

Разделение показателей на два класса в значительной мере условно и является уступкой недостаточной развитости рассматриваемого аналитического инструмента.

Таким образом, в целях получения более объективной оценки финансово-экономического состояния предприятия целесообразно определить нормативные (рекомендуемые) значения коэффициентов рентабельности и деловой активности непосредственно для каждого предприятия с учетом специфики его производственно хозяйственной деятельности.

В качестве вариантов решения поставленной задачи могут быть предложены следующие подходы.

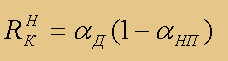

Нормативное значение показателя «рентабельность собственного капитала по чистой прибыли» должно быть ориентировано на уровень банковского депозитного процента и определяется по следующей формуле:

где RHK – нормотивная величина рентабельности собственного капитала, отн.ед.;

![]() – средняя ставка по банковским депозитам за отчетный период, отн.ед.;

– средняя ставка по банковским депозитам за отчетный период, отн.ед.;

![]() – ставка налога на прибыль, отн.ед.

– ставка налога на прибыль, отн.ед.

Действительно, размещение собственных средств под банковский депозит является альтернативой их использования в предпринимательской деятельности, а следовательно, уровень банковского депазитного процента является минимальным (нормативным) уровнем доходности предпринимательского бизнеса (если не привлекаются заемные средства).

Эффективность хозяйственной деятельности предприятия в целом зависит от эффективности использования как собственных, так и заемных средств. При этом минимальные значения рентабельности собственного и различных групп заемного капитала должны определяться соответствующими банковскими процентами.

С учетом этого обстоятельства формула для расчета показателя нормативной рентабельности совокупных активов по чистой прибыли может быть представлена в следующем виде:

где RHА – нормативная величина рентабельности совокупных активов, отн. ед.;

![]() – процентная ставка по краткосрочным банковским кредитам, отн. ед;

– процентная ставка по краткосрочным банковским кредитам, отн. ед;

![]() – процентная ставка по долгосрочным банковским кредитам, отн. ед.;

– процентная ставка по долгосрочным банковским кредитам, отн. ед.;

БА – валюта баланса по активам, тыс. руб.

Таким образом, величина RHА, с одной стороны, определяется структурой общего капитала предприятия (соотношением собственных и различных видов заемных средств), а с другой стороны, – уровнем банковских процентов по депозитным вкладам, по краткосрочным и долгосрочным кредитам и займам.

Следовательно, расчетный уровень RHА в отличие от нормативных показателей ликвидности и финансовой устойчивости может быть применим только к отдельно взятому предприятию.

При определении нормативных значений коэффициентов оборачиваемости оборотных активов могут использоваться следующие подходы. Первый из них основан на методе прямого счета норматива оборотных средств (возможно также применение экономикоматематических моделей), который складывается из норматива оборотных средств в производственных запасах (Нпз), норматива оборотных средств в незавершенном производстве (Ннп), норматива оборотных средств в готовой продукции на складе (Нгпс).

В свою очередь, указанные нормативы оборотных средств могут быть определены следующим образом:

1. Нпз = Вс х Nр х Ц х D,

где Вс – объем производства продукции за сутки в натуральном измерении;

Nр – норма расхода отдельных элементов производственных запасов на единицу продукции;

Ц – покупная цена единицы отдельных элементов производственных запасов, руб.;

D – норматив запаса в днях.

2. ННП = ВН х С х DЦ х КН,

где С – производственная себестоимость единицы продукции, руб;

DЦ – длительность производственного цикла, дни;

КН – коэффициент неравномерности нарас

тания затрат, отн. ед.;

КН = [МЗ + (С – МЗ)/2]/С,

где МЗ – материальные затраты в себестоимости продукции, руб.

3. НГПС = ВН х С (tс + tд),

где tс – длительность пребывания готовой продукции на складе, дни;

tд – длительность оформления документов

на отгрузку продукции.

Кроме указанных трех позиций в норматив оборотных средств на основании договоров по поставке материальных ресурсов и отгрузке готовой продукции потребителям следует включить дебиторскую задолжен ность со знаком «+» по кредиту, предоставленному предприятием потребителям готовой продукции, а также кредиторскую задолженность со знаком «-» по кредиту, полученному предприятием от поставщиков материальных ресурсов.

Безусловно, такой подход к определению уровня коэффициента оборачиваемости оборотных активов наиболее объективен, однакоон требует проведения больших расчетов, трудоемкость которых может быть существенно снижена при использовании соответствующих компьютерных программ.

Второй подход предполагает использование менее точного, но более простого метода, основанного на обработке статистической информации. Так, в табл. 5 представлены данные о составе и структуре оборотных активов промышленности РФ1. Данные табл. 5 свидетельствуют о далеко не оптимальной структуре оборотных средств.

Таблица 5. Состав и структура оборотных активов промышленности РФ

| год | всего оборотных средств | в том числе | ||||||

| производственные запасы | денежные средства | дебиторская задолженность | ||||||

| млрд. руб | % | млрд. руб | % | млрд. руб | % | млрд. руб | % | |

| 1999 | 1943 | 100 | 556 | 28,6 | 241 | 12,3 | 1146 | 59,1 |

| 2000 | 1991 | 100 | 631 | 31,7 | 275 | 13,8 | 1085 | 54,5 |

| 2100 | 2562 | 100 | 845 | 33 | 396 | 15,4 | 1322 | 51,6 |

Высокая доля (свыше 50%) дебиторской задолженности (чрезмерное отвлечение оборотных средств в расчеты) обусловливает возникновение неликвидности, когда предприятие не в состоянии оплатить свои обязательства по причинам задержки в расчетах со стороны контрагентов. Для установления нормативов оборотных средств, а следовательно, и нормативов коэффициентов деловой активности при условии эквивалентности фактической и нормативной величины производственных запасов может быть предложена следующая более рациональная структура оборотных средств2:

- материальные оборотные средства (производственные запасы) – 70%;

- денежные средства – 10%;

- дебиторская задолженность – 20%.

В табл. 6 представлены исходные данные и расчетные значения коэффициентов оборачиваемости оборотных средств и уровня оборот ных средств на 1 рубль продукции, которые могут быть использованы для расчета нормативных значений коэффициентов, исходя из оптимальной структуры оборотных средств.

Таким образом, в соответствии с данными табл. 6 в качестве ориентира для промышленных предприятий коэффициент оборачиваемости оборотных активов может быть принят в следующем размере: Кооо= 4,75 обор./год.

Рассматривая возможность формирования нормативного уровня коэффициента оборачиваемости собственного капитала, следует особое внимание обратить на два обстоятельства. Первое из них предполагает определение нормативного уровня выручки от продаж (ВН), исходя из представленных в форме № 2 фактических значений себестоимости проданной (реализованной) продукции ©, коммерческих и управленческих расходов (КР и УР), а также нормативного уровня прибыли от продаж: ВН = С + КР + УР + ПНП При этом нормативный уровень прибыли от продаж может быть рассчитан на основании выражения (4):

Таблица 6. Формирование показателей деловой активности

| Показатели | 1999 г | 2000 г | 2001 г | 1999-2001 гг |

| Объем промышленной продукции, млрд. руб | 3150 | 4763 | 5881 | 13794 |

| Норматив оборотных средств, всего, млрд руб. /% | 794/100% | 901/100% | 1207/100% | 2902/100% |

| в том числе | ||||

| в производственных запасах | 556/70,0% | 631/70% | 845/70,0% | 2032/70,0% |

| в денежных средствах | 79/10,0% | 90/10,0% | 121/10,0% | 290/10,0% |

| в дебиторской задолженности | 159/20,0% | 180/20,0% | 241/20,0% | 580/20,0% |

| Коэффициент оборачиваемости, обор./год | 3,96 | 5,29 | 4,87 | 4,75 |

| Норматив оборотных средств на 1 руб. продукции руб./руб | 0,25 | 0,19 | 0,2 | 0,21 |

Второе обстоятельство предполагает идеальный вариант ведения хозяйственных операций, при котором дебиторская задолженность (А2) полностью отсутствует.

По-видимому, при отсутствии задолженности со стороны покупателей и заказчиков продукции и других дебиторов годовой объем реализованной продукции теоретически может быть увеличен на величину дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Чем выше значение величины А2 (исходя из бухгалтерского баланса), тем выше потенциальные возможности предприятия по увеличению объемов реализации продукции.

С учетом указанных обстоятельств нормативное значение коэффициента оборачиваемости собственного капитала ( , обор./год) может быть определено следующим образом:

Таким образом, нормативная рентабельность собственного капитала является единым показателем для всех предприятий различных отраслей, и ее уровень зависит только от величины ставок депозитного процента и налога на прибыль.

Точно так же нормативное значение коэффициента оборачиваемости оборотных активов может быть принято на уровне 4,75 обор./год для всех промышленных предприятий. Остальные коэффициенты – рентабельность активов и коэффициент оборачиваемости собственного капитала – имеют нормативные значения, индивидуальные для каждого предприятия и рассчитываемые в соответствии со спецификой структуры активов и пассивов бухгалтерского баланса и с формированием конечных результатов производственно-хозяйственной деятельности, отраженных в форме № 2 «Отчет о прибылях и убытках».

Методические подходы к рейтинговой оценке финансово-экономического состояния предприятия

В практике оценки финансово-экономического состояния предприятия возникают самые различные варианты соответствия либо несоответствия отдельных коэффициентов нормативным требованиям. Таким образом, сам факт расчета всей совокупности коэффициентов не может дать исчерпывающую оценку состояния предприятия (неудовлетворительную, удовлетворительную, хорошую, отличную) и, следовательно, возникает объективная необходимость проведения рейтинговой (интегральной) оценки. Ниже изложены методические подходы, которые, на наш взгляд, способствуют объектив ной оценке финансово-экономического состояния предприятия.

Рейтинговая оценка должна быть ориентированна на использование всех четырех групп показателей финансово-экономического состояния. Она может быть представлена «балльной» системой и проводится по следующей схеме.

Нормативные значения коэффициентов ликвидности и финансовой устойчивости имеют определенные границы (определенный диапазон). Значения коэффициентов, выходящие за пределы диапазона нормативных (рекомендуемых) значений, следует оценивать баллом «отлично» (5) или «неудовлетворительно» (2) в зависимости от специфики показателей (их экономического смысла). Исключение составляет общий коэффициент покрытия, для которого выход за верхнюю границу (2,0) считается нежелательным, так как превышение оборотных активов над краткосрочными обязательствами более чем в два раза свидетельствует о нерациональном использовании предприятием своих средств.

Значения коэффициентов, находящиеся внутри нормативного диапазона, оцениваются баллом «хорошо» (4) или «удовлетворительно» (3) в зависимости от того, насколько они «близки» к «отличной» или «неудовлетворительной» границам. Можно рекомендовать делить величину диапазона пополам и половину, близкую к «отличному» рубежу, оценивать баллом «хорошо», а половину, близкую к «неудовлетворительному» рубежу, – баллом «удовлетворительно». Следует отметить, что верхняя граница коэффициентов рентабельности определяется расчетами в соответствии с формулами (1) и (2), а нижняя граница может быть принята равной нулю, так любой положительный (выше нуля) уровень рентабельности по чистой прибыли является желательным вариантом, в то время как отрицательный уровень рентабельности (убыточности) свидетельствует о неудовлетворительном значении показателей рентабельности.

Предложенный методический подход к определению нижней границы показателей рентабельности представляется универсальным и может быть использован для оценки рентабельности любого предприятия. Что касается диапазона возможных значений коэффициента оборачиваемости оборотных средств, то в соответствии с данными табл. 5 нижний уровень может быть ориентирован на вели чину 4 обор./год (3,96 обор./год), а верхний – на величину 5,5 обор./год (5,29 обор./год) при среднем значении 4,75 обор./год.

По отношению к коэффициенту оборачиваемости собственного капитала правомерным представляется следующий подход. Расчетные формулы (3) и (4) определяют верхнюю границу (балл «отлично») этого показателя, нижняя граница формируется отношением, в числителе которого вместо нормативного уровня выручки от продаж принимается себестоимость реализованной продукции с учетом коммерческих и управленческих расходов (С + КР + УР), т.е. вели чина нормативной прибыли от продаж исключается из расчетов. Сравнение нормативных и фактических значений различных коэффициентов дает возможность применения «балльной» системы для рейтинговой оценки финансово-экономического состояния предприятия. В связи с этим возникает вопрос о значимости от дельных групп показателей в формировании рейтинговой оценки. В отличие от варианта равноценной значимости всех групп показателей предпочтительным представляется вариант дифференцированной значимости отдельных групп, что подтверждается отечественной и зарубежной практикой. Так, в широко известной пятифакторной «Zмодели» Э. Альтмана по определению вероятности потенциального банкротства два фактора из пяти представлены показателями рентабельности.

Особая значимость показателей рентабельности прослеживается и в "Золотом правиле экономики предприятия", суть которого заключается в следующем: темпы роста балансовой прибыли должны превышать темпы роста выручки о реализации продукции, а темпы роста реализации в свою очередь должны превышать темпы роста активов.

Таблица 7. Рейтинговая оценка финансово-экономического состояния предприятия, отн. Ед

| Показатели (Условные обозначения) | Нормативные или рекомендуемые значения | Фактическая величина | Оценка в баллах | Значимость показателя | Оценка группы с учетом значимости | |||

| Отлично | Хорошо | Удовлетворительно | Неудовлетворительно | |||||

| 1. Показатели ликвидности | ||||||||

| Ктл | 1,8-2,0 | 1,4-1,8 | 1,0-1,4 | 1,72 | 4 | |||

| Ксл | >1,0 | 0,7-1,0 | 0,5-0,7 | 0,025 | 2 | |||

| К ал | >0,3 | 0,2-0,3 | 0,1-0,2 | 0,005 | 2 | |||

| Среднее значение по группе | 2,27 | 0,3 | 0,8 | |||||

| 2. Показатели финансовой устойчивости | ||||||||

| Ксэсс | 0,7-0,9 | 0,9-1,0 | >1,0 | 0,44 | 5 | |||

| Кмсос | >0,5 | 0,3-0,5 | 0,2-0,3 | 0,29 | 3 | |||

| Ка | >0,7 | 0,6-0,7 | 0,5-0,6 | 0,7 | 4 | |||

| Среднее значение по группе | 4 | 0,15 | 0,6 | |||||

| 3. Показатели рентабельности | ||||||||

| Рк | >0,08 | 0,04-0,08 | 0,00-0,04 | 0,006 | 3 | |||

| Ра | >0,09 | 0,05-0,09 | 0,00-0,05 | 0,005 | 3 | |||

| Среднее значение | 3 | 0,4 | 1,2 | |||||

| 4. Показатели деловой активности | ||||||||

| Кооа | >5,5 | 4,7-5,5 | 4,0-4,7 | 0,5 | 2 | |||

| Коск | >0,4 | 0,3-0,4 | 0,2-0,3 | 0,17 | 2 | |||

| Среднее значение | 2 | 0,15 | 0,3 | |||||

| 5. Рейтинг | 2,9 | |||||||

Не претендуя на точность в оценке значимости отдельных групп показателей в качестве ориентировочного варианта может быть предложен следующий:

| Показатели | Значимость,% |

| Ликвидности | 30 |

| Финансовой устойчивости | 15 |

| Рентабильности | 40 |

| Деловой активности | 15 |

| Итого | 100 |

В соответствии с рассмотренными методическими подходами в табл. 7 представлены:

- диапазоны значений для всего комплекса (четырех групп) финансово-экономических показателей, разбитых на интервалы со гласно балльной системе оценок: «отлично», «хорошо», «удовлетворительно», «неудовлетворительно»;

- фактические средние значения показателей ликвидности, финансовой устойчивости, рентабельности и деловой активности;

- оценка фактической величины каждого показателя по балльной системе оценки;

- рейтинговая оценка финансово-экономического состояния предприятия в целом с учетом значимости каждой группы показателей.

Итоговая рейтинговая оценка финансово экономического состояния предприятия (2,9 балла), проведенная по предложенной выше методике с использованием финансовых показателей всех четырех групп, свидетельствует о критическом положении предприятия, в то время как оценка только по показателям первых двух групп дает завышенный рейтинговый балл: (4 + 2 + 2 + 5 + 3 + 4)/6 = 3,3 Учитывая, что анализируемое предприятие проходит процедуру банкротства, предложенная методика представляется более объективной.

2Выборнова ыборнова Е.Н. Методология экспресс диагностики финансового состояния субъектов хозяйствования // Аудитор. – № 9. – 2003.