В последнее десятилетие у нас много говорится об исключительной важности малого бизнеса для развития экономики, формирования «среднего класса», обеспечения политической и социальной стабильности в обществе. В эти же годы принято немало законов, указов, постановлений и других нормативных актов, направленных на поддержку малого предпринимательства. Однако даже невооруженным глазом видно, что, несмотря на все это жить представителям малого бизнеса в России легче не стало. И самая главная причина этому – непосильные налоги.

По сути, все недостатки существующей налоговой системы можно свести к трем основным:

- Она сложна и запутанна. Фактически не соблюдается норма п. 6 ст. 3 Налогового кодекса РФ, предусматривающая формулировку актов законодательства о налогах и сборах таким образом, чтобы «каждый точно знал, какие налоги и сборы и в каком порядке он должен платить». Сегодня уплата налогов требует от предпринимателя профессиональных знаний по учету и налогообложению либо найма высокооплачиваемых специалистов по бух. учету и налогам.

- Чрезмерно высоко налоговое бремя. Очевиден приоритет фискальных интересов государства над всеми остальными.

- Нестабильность законодательства. За последние 6 лет (с 1995 г.) в сфере малого бизнеса оно изменялось трижды.

Плачевные итоги такого отношения к малому бизнесу налицо – по числу зарегистрированных малых предприятий страна остается практически на уровне 1994г.

По ступеням пост советской эволюции

До 1996 г. в России все предприятия – и большие, и малые – платили налоги одинаково, в соответствии с традиционной системой налогообложения. Правда, для малых предприятий был упрощен учет. Кроме того, им предоставлялись следующие льготы:

- льготный период уплаты налогов (например, НДС и налог на прибыль малыми предприятиями уплачивались ежеквартально);

- более низкое налоговое бремя на этапе становления бизнеса (например, освобождение от уплаты налога на прибыль впервые два года работы после регистрации предприятия);

- налоговые льготы по НДС по видам продукции, чаще всего выпускаемой малыми предпринимателями (продукты питания, товары для детей и т.п.);

- льготы, позволяющие уменьшить облагаемый доход. Так, к примеру, из налогооблагаемой базы по налогу на прибыль исключались средства, направленные на финансирование капитальных вложений производственного назначения и жилищное строительство, на НИОКР;

- льготы, направленные на освобождение от налогов по «отраслевому» признаку. При этом от налогов (в частности, от НДС) освобождались отрасли весьма популярные у малых предпринимателей (например, полиграфическая, 25% промышленного производства которой в 2000 г. обеспечивалось за счет малых предприятий);

- возможность осуществлять ускоренную амортизацию основных фондов и списывать в первый год работы до 50% стоимости основных фондов на себестоимость.

Во многом именно благодаря этому набору льгот в первой половине 1990-х годов малый бизнес России развивался довольно динамично. Хотя особых перспектив в рамках сложной для малых предприятий традиционной системы налогообложения у него, тем не менее, не было.

Не случайно в конце 1995 г. был принят (а вначале 1996 г. вступил в силу) Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Среди преимуществ упрощенной системы налогообложения (ЕСН) можно отметить:

- замену уплаты почти всей совокупности налогов и сборов уплатой единого налога, что, как правило, приводило к снижению налогового бремени по сравнению с традиционной системой;

- ведение учета по значительно упрощенной схеме, что по силам даже предпринимателю, не имеющему специальных знаний в области учета;

- ЕСН позволила предпринимателям с большей степенью определенности прогнозировать хозяйственную деятельность, так как не нужно было учитывать весь комплекс существующих налогов;

- право выбора системы налогообложения было оставлено за предпринимателем: он мог применять ЕСН, мог вернуться к принятой ранее системе.

Что касается минусов ЕСН, то они оказались куда более значительными. Вот их перечень:

- применение ЕСН далеко не всегда уменьшало налоговое бремя, особенно если на предприятии основные затраты шли на оплату труда (такое предприятие вынуждено платить значительный по сумме единый социальный налог);

- единым налогом заменялись многие, но не все налоги. Так, например, сохранялся единый социальный налог с достаточно сложной процедурой исчисления и уплаты;

- покупатели продукции малых предприятий не могли предъявлять к зачету НДС по приобретенной от малых предприятий продукции просто потому, что в рамках упрощенной системы налогообложения НДС не уплачивается. Невозможность возврата НДС

- не способствовала повышению конкурентоспособности продукции малых предприятий и росту спроса на их продукцию;

- выбор объекта обложения (совокупный доход или валовая выручка) осуществлялся органом власти, а не налогоплательщиком; состав затрат малого предприятия, подлежащих вычету для формирования совокупного дохода согласно данному закону, очень слабо связан с порядком калькулирования себестоимости в целях налогообложения прибыли. Более того, перечень затрат явно неполный, что приводило к завышению совокупного дохода и росту налога;

- применять ЕСН мог весьма ограниченный круг предприятий, поскольку законом «Об упрощенной системе налогообложении учета и отчетности для субъектов малого предпринимательства» предусмотрены собственные (отличные от принятых в законе «О государственной поддержке малого предпринимательства») критерии отнесения предприятий к субъектам малого предпринимательства;

- ЕСН не гарантировало стабильности для предпринимателя, особенно для растущего бизнеса. Любое изменение в его деятельности, приводящее к несоответствию критериям отнесения к субъектам ЕСН, обязывало предприятие возвратиться к «принятой ранее» системе (т.е. к традиционной) и влекло за собой серьезные санкции, поэтому быстрорастущие предприятия были вынуждены параллельно вести и традиционный учет;

- имела место путаница в льготах. Например, стало непонятно, сохраняются ли льготы по ускоренной амортизации, предусмотренные законом «О государственной поддержке малого предпринимательства в Российской Федерации». Особую важность этот вопрос приобрел в связи с изменением законодательства о налоге на прибыль;

- наконец, уплата стоимости патента в рамках ЕСН фактически являлась завуалированной формой авансового платежа по единому налогу. Да, и вообще, то, что платежи являлись авансовыми, не слишком способствовало развитию малого предпринимательства – еще не начав работать и не получив прибыль, предприниматель уже оказывался должен государству.

Идея вмененного налога и ее воплощение

В рамках набиравшей ход налоговой реформы в 1998 г. был принят Федеральный закон «О едином налоге на вмененный доход для определенных видов деятельности» (ЕНВД), явившийся еще одной попыткой государства упростить налогообложение для малых предприятий и повысить налоговые поступления от малого бизнеса. Попытка эта, следует признать, оказалась неудачной. Практически сразу после своего появления этот налог был назван «невменяемым» из-за большого количества всевозможных разночтений, ошибок и ярко выраженной фискальной направленности.

В то же время надо сказать, что идея вмененного налога, в общем, довольно привлекательна – предприниматель уплачивает налог, исчисленный исходя из заранее определенного (вмененного ему) дохода, рассчитанного на основе объективных критериев и облагаемого по 20%-ной ставке, и спокойно работает, не беспокоясь о своих обязательствах перед налоговыми органами.

Особенно она привлекательна для предпринимателей без образования юридического лица (ПБОЮЛ) и «микро-предприятий» с численностью работающих до 5 человек. Именно поэтому на вмененный налог возлагались большие надежды.

Однако благие намерения российских законодателей на деле обернулись серьезными проблемами для малого бизнеса.

Во-первых, переход на уплату вмененного налога обязателен для юридических лиц и ПБОЮЛ, осуществляющих свою деятельность в сферах, названных ст. 3 Федерального закона «О налоге на вмененный доход для определенных видов деятельности», а это наиболее популярные у малых предпринимателей виды деятельности (торговля, бытовые услуги и т.п.). Право добровольного перехода имеется лишь у организаций инвалидов. Понятно, что государство, принудительно переводя предпринимателей на уплату ЕНВД, осознает, что данная система налогообложения не будет популярной у малых предприятий.

Во-вторых, изобретен очередной критерий отнесения к плательщикам налога, а именно сферы предпринимательской деятельности.

В-третьих, вмененный налог фактически заменяет собой ЕСН, так как закон об упрощенной системе налогообложения действует лишь в части, не противоречащей закону о вмененном налоге. Какие именно части этих двух законов не противоречат друг другу – не вполне ясно. Именно поэтому на протяжении последних четырех лет ведутся споры по поводу того, как должны «сосуществовать» две системы налогообложения малого бизнеса.

В-четвертых, методика расчета ЕНВД исключительно несовершенна и субъективна. Используется очень небольшое количество повышающих (понижающих) коэффициентов, весьма субъективны показатели базовой доходности. Более того, приемлемых показателей для расчета ЕНВД в России и не может быть по причине трансформации экономики, отсутствия статистических данных. В то же время в зарубежных странах применяется до 1000 показателей базовой доходности в зависимости от множества критериев и примерно такое же количество повышающих (понижающих) коэффициентов.

В-пятых, в продолжение упомянутых выше недостатков крайне спорной представляется оценка показателей базовой доходности. В России нет и, по-видимому, еще долго не будет достаточно адекватной оценки доходов, получаемых предпринимателями (по причинам трансформационного этапа развития экономики). Проблемы с оценкой чего-либо хорошо характеризует эксперимент по налогообложению недвижимости в Великом Новгороде и Твери. В ходе оценки недвижимости погрешность составила от 50 до 100%. Понятно, что платить налоги, основываясь на столь ненадежных данных, просто опасно.

В-шестых, ввиду несовершенства методики расчета единого налога, суммы этого налога, как правило, весьма высоки, что увеличивает налоговое бремя на предприятия. Многочисленные свидетельства предпринимателей – плательщиков ЕНВД позволяют сделать вывод, что его введение до 10 раз (!) увеличило налоговый гнет на предпринимателей. Теперь становится понятным, почему не был предусмотрен добровольный порядок перехода на уплату вмененного налога.

В-седьмых, не решена проблема с НДС, возникшая еще в рамках упрощенной системы налогообложения.

В-восьмых, региональный характер ЕНВД привел к тому, что местные власти, увидев в первый год неплохие результаты по собираемости этого налога, решили не останавливаться на достигнутом и изменили ставки базовой доходности в сторону их повышения, что привело к очередному ужесточению налогового бремени.

Думается, столь длинный и далеко не полный перечень недостатков существующих систем налогообложения малого бизнеса убедит даже самого ярого скептика в необходимости их основательного реформирования.

Модели реформирования системы налогообложения малого бизнеса

Итак, реформировать существующую систему налогообложения малых предприятий нужно. Сегодня это очевидно всем. Вопрос в том, как провести реформу. Мнений на этот счет достаточно.

Так, к примеру, Анатолий Мельниченко, начальник управления налогообложения малого бизнеса МНС РФ считает, что «практика применения этих [ЕСН и ЕНВД] систем налогообложения к субъектам малого предпринимательства свидетельствует о необходимости их серьезного реформирования с целью создания благоприятных условий для легального развития малого бизнеса, воспитания добросовестных налогоплательщиков, создающих рабочие места для населения».

МНС можно понять. Даже с учетом роста поступлений от малых предприятий удельный вес поступлений от единого налога (по упрощенной системе) в консолидированном бюджете страны составляет около 0,4%, а удельный вес поступлений от ЕНВД – лишь 1%.

Для определения подходов к реформированию системы налогообложения малых предприятий рассмотрим, каковы интересы основных участников этого процесса – государства и предпринимателей.

Интересы государства распределены по следующим четырем сферам:

- фискальный интерес – увеличение доходов бюджета за счет налогов, поступающих от малого бизнеса;

- социальный интерес – уменьшений слоя безработных и прочих социально незащищенных, но трудоспособных категорий граждан за счет вовлечения их в экономическую жизнь;

- политический интерес – создание «среднего класса», класса собственников – опоры власти.

- экономический интерес – создание конкурентной, гибкой, адаптивной экономики, вывод малого бизнеса из «тени», внедрение инноваций, демонополизация.

Интересы предпринимателей были известны еще 300 лет назад физиократам. Они выражаются двумя словами laissez faire – «не мешайте!».

Принимая во внимания интересы государства и предпринимателей, определим теперь те критерии, которые позволяют судить об эффективности налоговой системы. Они таковы:

- простота (налог должен уметь рассчитать и уплатить сам предприниматель) и незаметность (лучший налог тот, которого не замечают);

- стабильность и устойчивость (предприниматель не может сам отслеживать изменения в законодательстве);

- синергизм – налоги должны дополнять друг друга для достижения продуктивного сосуществования;

- учет не только фискального, но и прочих интересов государства.

Отдельно хотелось бы остановиться на популярном в последнее время тезисе о нейтральности налоговой системы.

Непонимание сущности данного принципа может привести (и уже приводит) к тому, что малые предприятия рискуют остаться вообще без каких-либо льгот. Так, в новой (25-й) главе НК РФ все льготы малым предприятиям по налогу на прибыль ликвидированы, что привело к фактическому росту налога на прибыль для малых предприятий с 17 (фактическая ставка с учетом льгот) до 24% (новая ставка).

А сущность упомянутого выше принципа в том, что должно обеспечиваться «равенство для равных». Иначе говоря, льготы для малого бизнеса лишь компенсируют ему объективно меньшие возможности финансирования, расширения бизнеса, вызванные институциональными и экономическими причинами. Вместо того чтобы стремиться создать равные условия для всех предприятий, что на практике выливается в появление компаний «более равных, чем остальные», необходимо выделить несколько сфер, в рамках которых создать подлинно равные, «нейтральные» условия налогообложения. Несомненно, малое предпринимательство в силу своей специфики – одна из таких сфер.

Кроме того, совсем не соответствует условиям нейтральности ситуация, когда государство в принудительном порядке переводит налогоплательщиков на ту или иную систему налогообложения (как это было с ЕНВД).

Вообще, идея о вреде льгот для малого бизнеса весьма популярна. В качестве аргумента часто приводится тезис о том, что льготы для малого бизнеса – лишь «дыра» в налоговом законодательстве, позволяющая предприятиям уходить от налогов.

Мы же приведем лишь один аргумент. Согласно недавнему исследованию Госкомстата инвестиции в малом бизнесе наиболее эффективны. Малые предприятия обновляют свои основные фонды за 5 лет (крупные – за 20) и направляют 57% капиталовложений в активную часть основных фондов (в целом по экономике – лишь 36%). Следовательно, сэкономленные на уплате налогов оборотные средства будут эффективно инвестированы с пользой для экономики.

Следует также отметить, что расходы государства на администрирование в системе налогообложения малого бизнеса, имеющей ярко выраженную фискальную направленность, будут гораздо выше, чем те небольшие дополнительные доходы бюджета, которые будут обеспечены из-за отмены льгот для малого бизнеса.

Что же предлагает государственная власть?

Последние два года Правительство последовательно претворяет в жизнь политику сокращения налоговых льгот для малых предприятий. Уже с 1 января 2002 г. отменены наиболее действенные и эффективные льготы – льготы по налогу на прибыль.

В соответствии с новым Налоговым кодексом действует сложный и запутанный порядок освобождения от уплаты НДС (п. 1, ст. 145 НК РФ). В соответствии с ним от уплаты НДС освобождаются организации и индивидуальные предприниматели, если за три предшествующих последовательных (!) календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций не превысила 1 млн. руб. При этом освобождение предоставляется на один год (12 последовательных месяцев). Что будет, если выручка предпринимателя хотя бы раз за эти 12 месяцев превысит 1 млн. руб., понятно.

Новые предложения правительства кратко можно выразить словами «минимум льгот -максимум поступлений».

13 апреля 2002 г. Правительство внесло на рассмотрение Государственной Думы проект федерального закона, предусматривающий дополнение части второй Налогового кодекса РФ главой 26.2 «Упрощенная система налогообложения для субъектов малого предпринимательства». По словам первого замминистра финансов Сергея Шаталова, документ вводит «справедливую и необременительную систему налогообложения, которая позволит сократить объем отчетности, снизить нагрузку на малые предприятия».

Закон принят 24 июля 2002 г., и субъекты малого предпринимательства смогут воспользоваться новой упрощенной системой налогообложения с 1 января 2003 г.

Упрощенная система налогообложения для субъектов малого предпринимательства – организаций и индивидуальных предпринимателей – применяется наряду с общим режимом налогообложения. Переход к «упрощенке» или возврат к общему режиму осуществляется в добровольном порядке. Действие упрощенной системы налогообложения не распространяется:

- на организации, имеющие филиалы и (или) представительства;

- налогоплательщиков, занимающихся производством подакцизных товаров и минерального сырья;

- ломбарды;

- страховщиков;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональных участников рынка ценных бумаг;

- игорный и развлекательный бизнес;

- частных нотариусов;

- плательщиков единого налога на вмененный доход;

- плательщиков единого сельхозналога;

- участников соглашений о разделе продукции.

Правительственная «упрощенна» распространяется на организации, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему, доход от реализации не превысил 11 млн. руб. (без учета НДС и налога с продаж). Количество работников предприятия, намеренного перейти на упрощенную систему, не должно превышать 100 человек.

Закон предусматривает более простой по сравнению с действующим порядок перехода на «упрощенку» и возврата к общему режиму налогообложения. Если по действующему порядку субъект малого предпринимательства обязан получить в налоговом органе патент – официальный документ, удостоверяющий право применения «упрощенки», то закон декларирует заявительный порядок.

Для организаций единый налог заменяет налог на прибыль, НДС, налог с продаж, налог на имущество организаций и ЕСН. Для индивидуальных предпринимателей – налог на доходы физических лиц, НДС, налог с продаж, налог на имущество и ЕСН. Иные налоги уплачиваются в соответствии с общим режимом налогообложения. Страховые взносы на обязательное пенсионное страхование выплачиваются в соответствии с действующим законодательством.

При «упрощенке» сохраняется действующий порядок ведения кассовых операций и порядок предоставления статистической отчетности.

По закону налогоплательщик может выбрать один из двух объектов налогообложения – доходы (ставка налога в этом случае – 6%) или доходы, уменьшенные на величину расходов (ставка налога – 15%). При этом объект налогообложения не может меняться в течение срока применения «упрощенки».

Начиная с 1 января 2005 г. для всех налогоплательщиков, применяющих упрощенную систему налогообложения, объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Организации при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствие со ст. 249 Налогового кодекса РФ, а предприниматели -доходы, полученные от предпринимательской деятельности.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

- расходы на приобретение основных средств;

- расходы на приобретение нематериальных активов;

- расходы на ремонт основных средств (в т.ч. арендованных);

- арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда;

- расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование;

- суммы НДС по приобретаемым товарам (работам, услугам).

Датой получения дохода признается день поступления средств на счета в банке (в кассу), получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод). Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Законопроектом предусматривается, что, если налогоплательщик применяет в качестве налогообложения доходы, уменьшенные на расходы, он может уплачивать минимальный налог в размере 1% от доходов в целях обеспечения гарантированного поступления платежей в Пенсионный фонд РФ, фонды обязательного медицинского страхования и Фонд социального страхования. Минимальный налог уплачивается в том случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом налогоплательщик будет вправе в следующие налоговые периоды включить суммы уплаченного минимального налога в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Налоговым периодом признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев.

Налогоплательщики, выбравшие в качестве налогооблагаемой базы доходы, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала.

Налогоплательщики, выбравшие в качестве налогооблагаемой базы доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Таковы принципиальные особенности новой упрощенной системы, принятой по инициативе Правительства.

Теперь о налоге на вмененный доход. С 1998г. он действует на территории более чем 6 0 субъектов Федерации. По данным Министерства по налогам и сборам, удельный вес поступлений от этого налога в бюджеты всех уровней составляет лишь 0,55%. В 2002 г. Правительство решило модернизировать налог, разработав проект соответствующей главы Налогового кодекса. Федеральный закон, вводящий эту главу, принят 24 июля 2002 г. и вступает в силу с 1 января 2003 г.

Напомню, что в соответствии с принятым законом система налогообложения в виде единого налога на вмененный доход может применяться в отношении следующих видов предпринимательской деятельности:

- оказание бытовых услуг, в том числе: ремонт обуви и изделий из меха; ремонт металлоизделий, одежды, часов и ювелирных изделий; ремонт и обслуживание бытовой техники, компьютеров и оргтехники; услуг прачечных, химчисток и фотоателье, по чистке обуви; оказание парикмахерских услуг и других видов бытовых услуг;

- оказание ветеринарных услуг;

- оказание слуг по ремонту, техобслуживанию и мойке автотранспорта;

- розничная торговля, осуществляемая через магазины с площадью торгового зала не более 70 кв. м, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой точки;

- оказание услуг общественного питания, осуществляемых при использовании зала не более 7 Окв. м;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, использующими не более 20 автомобилей.

Таким образом, вместо ныне действующего критерия численности работающих вводятся физические показатели – площадь торгового зала, площадь зала обслуживания и количество используемых автомобилей.

Уплата единого налога организациями предусматривает замену уплаты налога на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой единым налогом), налога на добавленную стоимость и налога с продаж (в части объектов, облагаемых единым налогом), налога на имущество предприятий (в части имущества, используемого для ведения предпринимательской деятельности, подлежащей обложению единым налогом) и единого социального налога.

Уплата единого налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от деятельности, облагаемой единым налогом), налога на добавленную стоимость и налога с продаж (в части объектов налогообложения, облагаемых единым налогом), налога на имущество физических лиц (в части имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога с полученных доходов и сумм, выплачиваемых своим работникам в связи с ведением деятельности, облагаемой единым налогом.

Таким образом, плательщики, переведенные на «упрощенку», не освобождаются от уплаты:

- экологических платежей;

- платы за пользование водными объектами;

- платежей за использование лесным фондом;

- платежей за использование объектами животного мира и водными биологическими ресурсами;

- сборов на нужды образовательных учреждений, взимаемых с юридических лиц;

- местных налогов и сборов, уплачиваемых в соответствии с законом «Об основах налоговой системы в Российской Федерации».

Налогоплательщики единого налога уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Объектом налогообложения признается вмененный доход – потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность при этом характеризуется как условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Для исчисления единого налога используются определенные физические показатели в зависимости от вида деятельности и базовая доходность. Базовая доходность корректируется (умножается) на коэффициенты Kj, К2, К3.

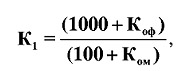

Kj – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта и места расположения, а также места расположения внутри населенного пункта; определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщиком (К0ф) к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности (Ком), по формуле:

где 1000 – стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади;

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность прочих особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и прочие особенности;

К3 – коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации.

Сведения о кадастровой стоимости земли и коэффициенты-дефляторы публикуются в порядке, установленном Правительством РФ. Значения коэффициента К2 определяются субъектами Федерации на календарный год и могут быть установлены в пределах от 0,1 до 1.

Ставка единого налога устанавливается в размере 15% вмененного дохода.

Сумма единого налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством РФ, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных предпринимателями за свое страхование. При этом сумма единого налога не может быть уменьшена более чем на 50%.

Законопроектом предусматривается изменение порядка уплаты единого налога. Если сейчас уплата производится авансовым платежом в размере 100% суммы единого налога за календарный месяц, то по новому закону – не позднее 25-го числа первого месяца следующего налогового периода. При этом налоговым периодом признается квартал.

Предложения депутата Госдумы И.Д. Грачева

По мнению члена Комитета Госдумы по собственности И.Д. Грачева, лидера Партии «Развитие предпринимательства», новые системы налогообложения малого бизнеса, принятые по инициативе Правительства, далеки от совершенства. По его прогнозу, уже в 2003 г. выяснится, что упрощенное налогообложение является полным обманом. В связи с этим в интересах кардинального оздоровления ситуации в сфере малого бизнеса депутат предложил вернуться к обсуждению законопроекта об упрощенной системе налогообложения для субъектов малого предпринимательства, который он внес в Думу еще несколько лет назад и который до сих пор «маринуется» в Палате. От правительственного этот документ отличается рядом концептуальных моментов.

Главная цель законопроекта И.Д. Грачева – создание максимально благоприятных условий для развития малого бизнеса в России путем значительного облегчения налогового бремени и упрощения системы учета.

Он предполагает, в частности:

- свободу выбора предпринимателем системы налогообложения и безболезненный переход из одной системы в другую;

- снижение налогового бремени – снижение ставок налогов;

- унификацию критериев отнесения к субъектам малого предпринимательства (все малые предприятия, признанные таковыми в соответствии с законом «О государственной поддержке малого предпринимательства» имеют право применять упрощенную систему налогообложения);

- переход на уплату подлинно единого налога только с действительно необходимыми исключениями (лицензионные сборы, таможенные пошлины и т.д.);

- упрощение порядка уплаты налогов, отмену завуалированных авансовых платежей;

- свободу выбора объекта обложения (совокупный доход или валовую выручку);

- отмену системы вмененного налогообложения как системы, доказавшей свою неэффективность в современных российских условиях;

- формирование полного перечня затрат, подлежащих вычету при определения налогооблагаемой базы – совокупного дохода; возможность уплачивать НДС в рамках упрощенной системы, для чего вводится специальная часть единого налога (такая возможность исключительно добровольна и предполагает возмещение НДС покупателем продукции малого предприятия);

- методологическое единство законодательства об ЕСН (как главы НК РФ и Налогового кодекса в целом);

- применение обоснованных, доказавших свою жизнеспособность и необходимость льгот (в первую очередь льгот по ускоренной амортизации, предусмотренных законом «О государственной поддержке малого предпринимательства в Российской Федерации»).

Что даст реализация этих предложений предпринимателям?

- Самое главное – уменьшится налоговое бремя. Достигается это, прежде всего, собственно уменьшением ставок единого налога, которые, по мнению депутата, как субъекта права законодательной инициативы, должны составлять 5% от валовой выручки и 20% от совокупного дохода. В дополнение к этому единый налог становится подлинно единым, поскольку переход к ЕСН предусматривает замену уплаты всех (в том числе и ЕСН) налогов единым налогом.

- Налоговая система становится действительно упрощенной. Платить налог станет легче и понятнее. Предполагается отмена авансовых платежей, а патент будет действительно документом, удостоверяющим право применения ЕСН. Причем стоимость его будет примерно равна одному МРОТ.

- Возрастет стабильность и предсказуемость налоговой системы. Это связано с отказом от системы ЕНВД, с методологическим единством новой ЕСН и части первой НК РФ, с легкостью перехода от одной системы налогообложения к другой. Предприниматели смогут расширять бизнес, не опасаясь налоговых санкций.

- Расширяется круг хозяйствующих субъектов, имеющих право применять упрощенную систему налогообложения. При этом устраняется противоречие между законом о государственной поддержке малого предпринимательства и законодательством об упрощенной системе налогообложения, связанное с различным определением субъектов малого предпринимательства.

- Законопроект предоставляет необходимую свободу выбора для субъектов малого предпринимательства в определении налогооблагаемой базы по единому налогу. Это позволяет предприятиям быть более гибкими в быстро меняющейся конкурентной среде.

- Возрастет нейтральность и объективность налоговой системы, поскольку будет предусмотрен добровольный выбор для налогоплательщика системы налогообложения (разумеется, переход необходимо будет осуществлять заранее, при условии отсутствия задолженности по налогам), и в этот процесс не смогут вмешиваться властные ораны.

- Не забыта традиционная система налогообложения. Так, предполагается сохранить наиболее действенные и эффективные льготы для малого бизнеса, в частности льготы по налогу на прибыль.

- Законопроект позволяет организации -субъекту малого предпринимательства выступать налоговым агентом по уплате налога на доходы своих работников и уплачивать взносы во внебюджетные фонды, не являясь плательщиком ЕСН (что приобретает особую актуальность в свете пенсионной реформы и введения накопительной пенсионной системы). При этом расходы на рабочую силу вычитаются из налогооблагаемой базы по единому налогу.

- Учтены интересы региональных и местных властей, поскольку расщепление ставок единого налога предусматривает поступление большей части доходов от единого налога в региональные и местные бюджеты. При этом региональным и местным властям предоставляется некоторая свобода маневра в определении ставок единого налога. Кроме того, учтены интересы и внебюджетных фондов, так как предусмотрены фиксированные отчисления от сумм единого налога во внебюджетные фонды.

- Проект свободен от излишней регламентации и, являясь частью налогового законодательства, не подменяет собой нормативно-правовые акты в сфере бухгалтерского учета, предоставляя полномочия в этой сфере Правительству РФ.

Одним из основных плюсов предлагаемого проекта является попытка разрешить существенное противоречие, связанное с уплатой налога на добавленную стоимость малыми предприятиями. Уже упоминавшийся серьезнейший недостаток существующей системы ЕСН и ЕНВД связан с тем, что малые предприятия, использующие упрощенную систему налогообложения, стали невыгодными партнерами для контрагентов. Происходит это потому, что покупатели продукции малых предприятий не могут принять к зачету НДС, уплаченный малым предприятием поставщику. Кроме того, контрагенты субъекта малого предпринимательства вообще не получают никакого зачета НДС, поскольку последний не является плательщиком НДС.

Разумеется, цена реализуемой продукции малых предприятий должна быть на 20% ниже рыночной, но, к сожалению, практика показывает, что субъекты малого предпринимательства по целому ряду причин не в состоянии снижать цену на свою продукцию на 20% по сравнению с конкурентами, уплачивающими НДС. Следовательно, продукция малых предприятий становится неконкурентоспособной.

Многочисленные попытки решить указанную выше проблему приводили либо к чрезмерному усложнению системы налогообложения субъектов малого предпринимательства, либо к появлению множества возможностей для различных злоупотреблений. Законопроектом И.Д. Грачева предусмотрено следующее решение проблемы.

Субъекты малого предпринимательства, не становясь плательщиками НДС, рассчитывают специальную часть единого налога в размере 20% от валовой выручки с отнесением полученной суммы на цену реализации продукции. Одновременно с этим субъекты малого предпринимательства уменьшают сумму единого налога, подлежащего уплате в бюджет на сумму НДС, полученного от поставщиков. Таким образом, сохраняется действительно единый налог для субъектов малого предпринимательства и в то же время в упрощенную систему налогообложения органично вписывается действительно упрощенный механизм расчета НДС.

Следует отметить, что существуют еще два возможных решения «проблемы НДС» для малых предприятии: транзитный зачет НДС (возможен при условии, когда поставщик сырья для малого предпринимателя и покупатель продукции – плательщики НДС, однако этот метод весьма трудоемок) и «таможенная схема» зачета НДС (представляется также непростой для применения в рамках упрощенной системы налогообложения). Однако схема интеграции НДС в единый налог представляется более оптимальной, поскольку при относительно простом способе расчета и уплаты единого налога и его специальной части малые предприниматели имеют возможность полноценной работы с НДС.

Еще одной проблемой предпринимателей -плательщиков единого налога на вмененный доход является уплата с 1 января 2002 г. ЕСН. Он был введен в «авральном» порядке накануне нового года и, как считает И.Д. Грачев, «сразу увеличил налоговую нагрузку в 2-3 раза».

Весной 2002 г. Президент РФ заявил о готовящейся налоговой революции для малого бизнеса, и одним из ее постулатов было решение «задним числом» – с 1 января 2002 г. – отменить ЕСН в отношении предприятий, работающих по системе единого вмененного налога. По словам И.Д. Грачева, «многие предприниматели – плательщики ЕНВД не платили ЕСН, поскольку верили в его отмену». Однако Государственная Дума приняла, а Совет Федерации одобрил законопроект, согласно которому ЕСН компенсируется лишь частично: в пределах 35% от уплаченной суммы вмененного налога.

Такова сегодня ситуация с налогообложением малого бизнеса. И, судя по всему, кардинально изменить ее в ближайшее время к лучшему вряд ли удастся. Тем не менее, представители малого предпринимательства не прекращают попыток решения хотя бы наиболее острых локальных проблем правового характера.

В частности, И.Д. Грачев предлагает дополнить соответствующую статью НК РФ новым пунктом о добровольности перехода на единый налог на вмененный доход, который звучит следующим образом: «Переход на систему налогообложения в виде единого налога на вмененный доход, а также возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями в добровольном порядке».

Депутат также предлагает включить предпринимателей, перешедших на упрощенную систему налогообложения, в цепочку плательщиков НДС. В его поправке эта идея сформулирована следующим образом:

При проведении налогоплательщиком учета и расчета по НДС сумма единого налога, подлежащего уплате в бюджет, увеличивается на специальную часть единого налога в соответствии с настоящей статьей.

В течение налогового периода специальная часть единого налога относится налогоплательщиком на увеличение цены реализации продукции (работ, услуг).

Сумма единого налога, подлежащего уплате в бюджет по окончании налогового периода, определяется как разность между суммой единого налога с учетом его специальной части и суммами НДС, фактически уплаченными поставщикам в данном налоговом периоде при покупке товаров (работ, услуг), использованных в производственной деятельности либо предназначенных для перепродажи.

В случае если имеет место положительная разница между суммой НДС, фактически уплаченной поставщикам, и суммой единого налога с учетом его специальной части по итогам налогового периода, сумма единого налога, подлежащая уплате в бюджет, принимается равной нулю, а указанная положительная разница переносится на следующий налоговый период. Покупатель продукции (работ, услуг) субъекта малого предпринимательства, осуществляющего учет и расчет по НДС, имеет право на налоговый вычет по НДС в соответствии с настоящим Кодексом.

Кроме того, депутат выступает за более низкие ставки единого налога – 5% от выручки или 15% от дохода. Это позволило бы значительно облегчить налоговое бремя субъектов малого предпринимательства и стимулировало бы их успешную работу на благо российской экономики.