На очередном Всероссийском онлайн-семинаре, которые регулярно проводит компания «Гарант», обсуждались неоднозначные вопросы налогообложения прибыли организаций. На мероприятии выступил Константин Викторович Новоселов, начальник отдела анализа, планирования контрольной работы и мониторинга крупнейших налогоплательщиков Контрольного управления ФНС России, советник государственной гражданской службы РФ II класса, кандидат экономических наук.

В первой части семинара лектор рассказал о применении поправок в Налоговом кодексе, которые вступили в силу с 2009 года. Речь, в частности, шла об изменениях, которые внесены Федеральными законами от 22 июля 2008 года № 158-ФЗ и от 26 ноября 2008 года № 224-ФЗ. Второй закон более известен как антикризисный. Данным законом законодатели, например, снизили ставку налога на прибыль организаций. Таким образом, декларацию по налогу на прибыль за I квартал 2009 года предстоит формировать уже с учетом новой ставки налога — 20 процентов. При этом сумма налога, согласно Федеральному закону от 30 декабря 2008 года № 305-ФЗ, распределяется в следующей пропорции: в федеральный бюджет — 2 процента, а в бюджет субъекта РФ — 18 процентов.

Новый порядок начисления амортизации

Лектор отметил, что с 2009 года действует новый механизм начисления амортизации по нелинейному методу, который кардинально изменился. При применении нелинейного метода амортизации для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, которые относятся к данной амортизационной группе (подгруппе). А амортизация начисляется по нормам, установленным непосредственно в главе 25 Кодекса. В статье 288 Налогового кодекса также появилась новая норма, касающаяся компаний с обособленными подразделениями, которые начисляют амортизацию нелинейным методом.

Константин Новоселов:

— Налоговый кодекс позволяет организациям с обособленными подразделениями, которые перешли на нелинейный метод амортизации, при распределении налога на прибыль организаций между головным офисом и обособленными подразделениями применять остаточную стоимость, определенную по правилам бу хгалтерского учета. Если компания решит воспользоваться данным правом, то это надо обязательно указать в учетной политике организации для целей налогообложения.

Необходимость данной поправки связана с тем, что с 2009 года при применении нелинейного метода амортизации организация обязана вести учет амортизируемого имущества по группам, а не по объектам. При этом группа (подгруппа) должна быть сформирована в целом по налогоплательщику, в том числе включая объекты основных средств, которые числятся в обособленных подразделениях. Ведь согласно статье 246 Налогового кодекса плательщиками налога на прибыль признаются российские и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ. То есть за исчисление налога на прибыль организаций отвечает юридическое лицо.

При применении нелинейного метода амортизации определить остаточную стоимость объектов основных средств головного офиса и подразделений фактически невозможно. Поэтому законодателем и было предложено использовать в качестве базы для распределения налога на прибыль и авансовых платежей между головной организацией и обособленными подразделениями остаточную стоимость основных средств, исчисленную по правилам бухгалтерского учета.

Обратите внимание, что при определении удельного веса остаточной стоимости амортизируемого имущества для целей применения статьи 288 Кодекса учитывается только остаточная стоимость основных средств налогоплательщика. При этом остаточную стоимость иного амортизируемого имущества (нематериальных активов, капитальных вложений) принимать в расчет не надо1.

Лизинговые сложности

Интересны изменения с 2009 года в порядке амортизации имущества, переданного (полученного) по договору лизинга.

Константин Новоселов:

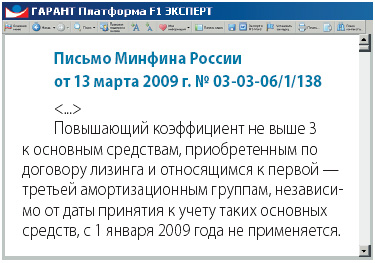

— До 2009 года лизингодатель или лизингополучатель могли амортизировать с применением коэффициента не выше 3 основные средства 1, 2 и 3-й амортизационных групп, если амортизация по ним начислялась линейным методом.

С 2009 года Налоговый кодекс не позволяет применять коэффициент не выше 3 в отношении переданных (полученных) по договору лизинга основных средств 1, 2 и 3-й амортизационных групп вне зависимости от метода начисления амортизации. Эта норма Кодекса работает с 1 января 2009 года.

Естественно, возник вопрос: надо ли применять коэффициент не выше 3 в отношении основных средств, переданных (полученных) по договорам лизинга до 1 января 2009 года? На этот счет есть официальные разъяснения Минфина России.

Для лизинговых компаний и их клиентов это обернется дополнительными проблемами, поскольку придется пересматривать графики лизинговых платежей, их суммы и другие моменты.

А вот для налогоплательщиков, которые заключили договор лизинга до вступления в действие главы 25 Налогового кодекса (до 01.01.2002), сделано исключение. Амортизация этого имущества начисляется по объектам амортизируемого имущества в соответствии с методом и нормами, которые существовали на момент передачи (получения) имущества, а также с применением специального коэффициента не вы ше 3. Для этого компаниям, применяющим нелинейный метод начисления амортизации, надо выделить лизинговое имущество в отдельную подгруппу в составе соответствующих амортизационных групп.

Ликвидация объекта ОС

С 2009 года произошли изменения и в порядке списания недоначисленной амортизации при ликвидации объекта, если организация закрепила в учетной политике нелинейный метод начисления амортизации.

Константин Новоселов:

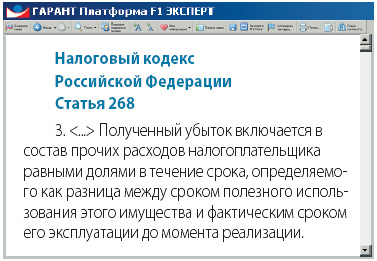

— В статью 265 Налогового кодекса внесены изменения, которые касаются учета сумм недоначисленной амортизации по ликвидированным объектам. Теперь расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 Налогового кодекса.

Указанный порядок заключается в том, что налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) по истечении срока полезного использования объекта амортизируемого имущества, который определяется в соответствии со статьей 258 Налогового кодекса, без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается в общеустановленном порядке.

И только когда суммарный баланс амортизационной группы (подгруппы) станет менее 20 000 рублей, такую группу (подгруппу) можно ликвидировать. Величину суммарного баланса относят на внереализационные расходы в месяце, следующем за месяцем, когда размер суммарного баланса стал менее 20 000 рублей. При этом надо учитывать, что за это время суммарный баланс ликвидируемой амортизационной группы (подгруппы) не должен увеличиться в результате ввода в эксплуатацию объектов амортизируемого имущества. Если все же увеличение суммарного баланса произошло, то по данной амортизационной группе продолжается начисление амортизации до тех пор, пока размер суммарного баланса вновь не станет менее 20 000 рублей.

Что касается ликвидации объектов основных средств, по которым амортизация начисляется линейным методом, то суммы недоначисленной амортизации по ним списывают во внереализационные расходы в том же порядке, что и ранее.

ОС, выявленные при инвентаризации: вопрос решен

Федеральным законом № 224-ФЗ уточнен порядок определения стоимости объектов основных средств, которые выявлены в ходе инвентаризации.

Слушатели спрашивают…

Во второй части онлайн-семинара Константин Новоселов ответил на вопросы участников мероприятия. Приводим ответы на некоторые из них.

За выполненные организацией работы заказчик рассчитался простым векселем третьего лица. На векселе запись: «Срок погашения не ранее марта 2009 года». Март уже прошел, поэтому хотим погасить вексель в ближайшее время. За это банк берет дисконт — 10 процентов. Является ли сумма дисконта расходом, уменьшающим налогооблагаемую прибыль?

Константин Новоселов:

— Раньше был проблемный вопрос с определением стоимости ОС, которые организация выявила в результате проведения инвентаризации. Порядок, а также возможность амортизации таких основных средств Налоговым кодексом не были установлены. Поэтому амортизировать такие объекты компании не могли, несмотря на то что основные средства являются по экономической сути амортизируемым имуществом2.

С 2009 года первоначальная стоимость основных средств, выявленных в ходе инвентаризации, формируется в общеустановленном порядке исходя из суммы, в которую они оценены, согласно пункту 1 статьи 257 Налогового кодекса. Оценка таких доходов осуществляется на основании рыночных цен, которые определяются с учетом положений статьи 40 Налогового кодекса, но не ниже остаточной стоимости — по амортизируемому имуществу3. Однако признавать выявленные в ходе инвентаризации до 2009 года объекты ОС безвозмездно полученным имуществом нельзя.

Обратите внимание, что порядок определения стоимости ОС действует в отношении основных средств, которые выявлены в ходе инвентаризаций, проведенных уже в 2009 году. На те объекты, которые обнаружены по итогам прошлогодних инвентаризаций, этот порядок не распространяется. А значит, те объекты по-прежнему нельзя амортизировать.

Прежде всего отмечу, что в данном случае речь идет об операциях с ценными бумагами, которые не обращаются на организованном рынке ценных бумаг. Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно от налоговой базы по другим видам операций4. Сведения об операциях с векселем третьего лица надо отражать в налоговой декларации по налогу на прибыль в Листе 05.

|

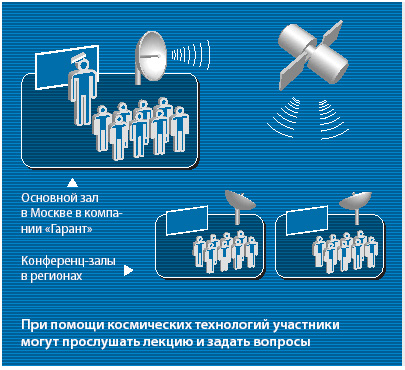

Всероссийские онлайн-семинары Компания «Гарант» регулярно проводит Всероссийские онлайн-семинары. Каждому участнику семинара на всей территории России предоставляется уникальная возможность с использованием космических технологий прослушать лекцию одного из экспертов в области бухучета, налогообложения или юриспруденции, большой процент которых являются представителями органов государственной власти, на актуальную финансовую или правовую тему, а также в режиме реального времени задать лектору вопрос и получить на него исчерпывающий ответ. Ознакомиться со списком ближайших Всероссийских онлайн-семинаров, а также зарегистрироваться на семинар можно на сайте Гаранта: http://www.garant.ru/for_user/online.htm либо по тел.: (495) 647-6238. |

Теперь разберемся, что же такое дисконт векселя. По моему мнению, в данной ситуации дисконт векселя нельзя рассматривать как комиссию за оказание банковских услуг, поскольку никакой платной банковской услуги в понимании Федерального закона «О банках и банковской деятельности»5 вам не оказано. Банк фактически купил у вас вексель ниже его номинальной стоимости, за что вы и получаете денежные средства.

Суть вашей хозяйственной операции — реализация ценной бумаги (векселя) с убытком. Его сумма будет уменьшать базу по налогу на прибыль, только если у фирмы есть прибыль от реализации аналогичных ценных бумаг6. При этом убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, можно переносить на будущие отчетные периоды. В течение налогового периода перенос на будущее убытков, возникших в соответствующем отчетном периоде от операций с ценными бумагами, осуществляется раздельно по категориям ценных бумаг соответственно в пределах прибыли, полученной от операций с такими ценными бумагами.

Дисконт (разница между номиналом векселя и суммой его размещения) — это плата за предоставленные денежные средства или отсрочку платежа. Такой вывод можно сделать на основании пункта 3 статьи 43 Налогового кодекса, где сказано, что процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида независимо от способа его оформления.

Можно ли списывать расходы по ремонту арендованного имущества не в периоде их возникновения, а в течение срока, установленного приказом руководителя согласно учетной политике, чтобы избежать получения убытка в качестве финансового результата?

Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то они единовременно учитываются в составе прочих расходов как расходы на ремонт согласно положениям статьи 260 Налогового кодекса. Положения данной статьи применяются в отношении расходов арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем не предусмотрено возмещение указанных затрат арендодателем.

Поэтому самостоятельно распределять расходы по ремонту при отсутствии оснований, предусмотренных пунктом 1 статьи 272 Налогового кодекса, нельзя — данный вопрос не может быть предметом регулирования учетной политики, и сумма затрат еди-новременно относится на расходы по налогу на прибыль. Если по итогам налогового периода у вас получится убыток, то он переносится на будущее в общеустановленном порядке.

Для распределения в течение 2 и более налоговых периодов расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящий ремонт основных средств7. Единственным условием является то, что арендодатель не должен возмещать арендатору расходы на ремонт.

Обратите внимание, что арендатор имеет право создать резерв под ремонт арендованных основных средств только при наличии собственных амортизируемых основных средств, исходя из совокупной стоимости последних.

Организация (заказчик-застройщик) продала объект незавершенного строительства с убытком. В каком порядке учитывать такой убыток в целях учета прибыли, если объект строился подрядным способом?

Объекты незавершенного строительства учитываются на отдельном субсчете счета 08 «Вложения во внеоборотные активы». В данном случае бухгалтер должен руководствоваться положениями пункта 8 статьи 265 Налогового кодекса. В нем сказано, что в составе внереализационных расходов учитываются расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен.

Значит, сумму всех затрат, которая собирается по недострою на субсчете к счету 08, вы относите в состав внереализационных расходов. Убыток от реализации объектов незавершенного строительства учитывается единовременно. Равномерно он не распределяется, поскольку недострой не является амортизируемым имуществом и не имеет срока полезного использования.

1письмо Минфина России от 10.03.2009 № 03-03-06/2/36

2письма Минфина России от 02.12.2008 № 03-03-06/1/657, от 17.03.2008 № 03-03-06/1/198

3п. 8 ст. 250 НК РФ

4п. 8 ст. 280 НК РФ

5Федеральный закон от 02.12..1990 № 395-I

6п. 10 ст. 280 НК РФ

7п. 3 ст 260 НК РФ