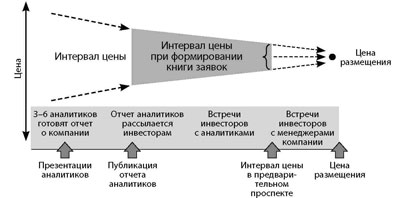

Определение цены на акции в процессе IPO можно разделить на три этапа (рис. 7.1). Первый этап — до установления ценового диапазона и формирования книги заявок. Эта цена указывается в проспекте компании, который подается регулятору рынков и ценных бумаг. Проспект рассылается потенциальным инвесторам, а компания начинает «дорожное шоу» для стимулирования спроса на свои акции. Одновременно андеррайтер приступает к приему заявок и пытается получить информацию о существующем спросе. На втором этапе, который происходит после закрытия торгов накануне размещения, компания и андеррайтер устанавливают окончательную цену предложения. Это цена размещения акций компании андеррайтером среди инвесторов. Третий этап начинается с открытия торговли акциями фирмы на фондовом рынке. С этого момента цена на акции устанавливается рынком. Особое значение в финансах имеет цена закрытия первого дня торгов. Разница между ценой закрытия первого дня и ценой предложения называется первоначальной прибыльностью1 . В аналитических финансах первоначальная прибыль считается капиталом, который компания недополучила от андеррайтера.

Рисунок 7.1

Установление цены на акции при подготовке и проведении IPO

Источник : Morgan Stanley.

Сначала банковские аналитики готовят инвестиционный отчет о компании, разрабатывают ее финансовую модель, а также дают первоначальную оценку ее стоимости. После опубликования и презентации отчет рассылается потенциальным институциональным инвесторам. Затем аналитики встречаются с инвесторами и снабжают их необходимой информацией о компании, попутно совершенствуя свою финансовую модель. Существует несколько подходов к оценке стоимости акций фирмы-эмитента:

- метод оценки активов;

- метод использования мультипликаторов фирм-аналогов;

- метод дисконтированных денежных потоков (подробнее см. в разделе «Применение метода Монте-Карло при оценке стоимости эмитента»).

Каждый из этих методов имеет свои преимущества и недостатки. Например, использование фирм-аналогов не предохраняет от опасности переоценки или недооценки целого сектора. Метод дисконтированных денежных потоков основан на более прочном теоретическом фундаменте, однако часто бывает трудно оценить будущие денежные потоки и выбрать правильный коэффициент дисконтирования. Метод оценки активов удобен в ситуации, когда имеется значительное количество активов, легко ликвидируемых по рыночным ценам. Но для оценки многих IPO он неприемлем, так как значительная часть стоимости фирм-эмитентов связана с наличием возможностей роста.

Наиболее популярен метод использования мультипликаторов фирм-аналогов. Мультипликаторы могут быть самыми разнообразными, включая специфичные: «рыночная капитализация на одного зрителя кабельного телевидения», «рыночная капитализация на один баррель нефтяных резервов», «рыночная капитализация на одного специалиста компании» и т. д. При оценке компаний — мобильных операторов основным фактором при определении стоимости акций является количество человек, проживающих на лицензионной территории компании. Однако чаще всего используется мультипликатор P / E . Данный метод определения стоимости заключается в капитализации коэффициента EPS с помощью среднего значения мультипликатора P / E для открытых компаний-аналогов.

Большинство исследователей считают, что первым шагом в определении цены предложения должно стать сравнение операционных и финансовых характеристик фирмы с соответствующими характеристиками нескольких открытых компаний, работающих в этом же секторе экономики. Фирма и ее андеррайтеры определяют стоимость акций на основании анализа коэффициентов компаний-аналогов на рынке с коррекцией на отличительные особенности эмитента. Затем они собирают дополнительную информацию о состоянии рынка и назначают окончательную цену предложения.

На рис. 7.2 показан разброс оценок стоимости акций польской компании GTC , которая провела IPO в 2004 г. Общий объем размещения составил $80 млн (3,9 млн акций). Около 20% акций было продано розничным инвесторам, 80% — институциональным.

Ким и Риттер исследовали точность метода при помощи фирм-аналогов, специально подобранных для этой цели известной исследовательской фирмой Renaissance Capital . Подборка проводилась на основании формальных критериев и накопленного опыта по определению цены предложения для фирм-эмитентов. Например, для определения цены IPO компании Gateway 2000 (сборка и директ-маркетинг ПК) Renaissance Capital воспользовалась данными компаний Dell Computer (сборка и директ-маркетинг ПК) и AST Research (сборка ПК). Часто в качестве фирм-аналогов используются компании, которые эмитент указывает в своем проспекте в качестве прямых конкурентов.

Рисунок 7.2

Разброс оценок стоимости IPO

Источник : Презентация ING , IPO -Конгресс, 2005.

Считается, что многие молодые фирмы, осуществляющие первоначальное публичное размещение акций, характеризуются наличием ценных реальных опционов (опционов роста), и их стоимость трудно оценить с помощью прогноза чистых прибылей. Поэтому Ким и Риттер разделили выборку эмитентов на две группы: молодые фирмы (основанные менее 10 лет назад) и зрелые (основанные более 10 лет назад).

Для изучения того, насколько точно первоначальная цена эмитента соотносится с ценой фирм-аналогов, Ким и Риттер использовали регрессионное уравнение:

![]()

где ![]() — соотношение цены предложения к чистым прибылям на акцию;

— соотношение цены предложения к чистым прибылям на акцию;![]() — среднее значение2 P / E двух специально подобранных фирм-аналогов с использованием рыночной цены их акций на момент выхода проспекта эмитента.

— среднее значение2 P / E двух специально подобранных фирм-аналогов с использованием рыночной цены их акций на момент выхода проспекта эмитента.

Для исчисления прибылей на одну акцию использовались показатели средних прибылей за последние 12 месяцев, прогноз прибылей на текущий год и прогноз прибылей на следующий год. Если коэффициент фирм-аналогов точно прогнозирует цену предложения фирмы-эмитента, то коэффициент a 0 должен быть равен 0, а коэффициент a 1 = 1. Таким образом, нулевая гипотеза заключается в том, что a 1 = 1 (табл. 7.5).

Выборка состоит из 143 компаний-эмитентов, имевших в 1992–1993 гг. положительные средние прибыли за последние 12 месяцев. Прогнозы прибылей на акцию являются средним значением прогнозов финансовых аналитиков инвестбанков Уолл-стрит. P / E для эмитента рассчитан с использованием цены предложения. P / E компаний-аналогов рассчитан с использованием цены акций в период выхода предварительного проспекта IPO . В качестве независимой переменной используется среднее геометрическое P / E двух компаний-аналогов. Среднее значение P / E сравн. на основе прибылей за последние 12 месяцев равно 32,7. Среднее значение P / E сравн. на основе прогнозируемых прибылей за текущий год — 24,2; на основе прогноза прибылей на следующий год — 16,8.

Таблица 7.5

Результаты регрессии коэффициента P / E эмитента на P / E компаний – аналогов

|

Вариант расчета прибылей на акцию при вычислении P / E |

Оценка параметров Константа(а0) и P/E(а1) |

R 2 , % |

Средняя ошибка прогноза,% |

|

1. |

Средние прибыли за последние 12 мес. |

22,71 (6,23) |

0,34 (3,71) |

8,30 |

55,00 |

2. |

Прогноз прибылей на текущий год |

13,93 (4,59) |

0,41 (3,71) |

8,30 |

43,00 |

3. |

Прогноз прибылей на следующий год |

7,30 (4,93) |

0,48 (5,84) |

18,90 |

28,00 |

4. |

Молодые фирмы (прогноз прибылей на следующий год) |

8,09 (3,08) |

0,54 (3,63) |

14,60 |

32,00 |

5. |

Зрелые фирмы (прогноз прибылей на следующий год) |

6,00 (4,74) |

0,45 (6,56) |

37,50 |

23,00 |

Источник : Kim and Ritter, 1999.

Как показывают результаты регрессионного анализа, использование чистых прибылей за прошедшие периоды ведет к неточным оценкам стоимости. Использование прогнозируемых значений чистых прибылей в P/E значительно улучшает точность оценки. Кроме того, получив регрессионные коэффициенты a 0 и a 1 , можно посчитать прогнозируемое значение стандартизированной цены компании. Для измерения точности прогноза используется ошибка прогноза, которая вычисляется по формуле

![]()

Поскольку ошибка прогноза в данном случае всегда положительна, это свидетельствует о том, что прогнозируемый коэффициент P/E в среднем больше реального, а в действительности устанавливаемая цена предложения фирмы-эмитента, как правило, значительно ниже цены, которая могла бы быть установлена на основе оценки рынком фирм-аналогов. Это явление называется недооценкой эмитента . Как видно из результатов анализа, молодые фирмы недооцениваются сильнее, чем зрелые. Их владельцы теряют больше потенциальной стоимости фирмы при продаже акций инвесторам по цене предложения накануне начала биржевых торгов.

Средняя ошибка прогноза снижается с 55% при использовании средних прибылей за последние 12 месяцев до 28% при использовании прогноза прибылей на следующий год. Таким образом, P/E с использованием прогноза прибылей на следующий год точнее определяет цену предложения эмитента.

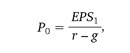

Одной из причин того, что R 2 в регрессионном уравнении значительно ниже 100%, а коэффициент а 1 меньше 1, является тот факт, что темпы роста фирм-аналогов отличаются от темпов роста эмитента. Согласно стандартной модели стоимости фирмы с постоянными темпами роста (и 100%-ной выплатой прибылей):

где P 0 — стоимость акции, r — ожидаемая норма прибыльности (стоимость акционерного капитала), а g — темпы роста доходов фирмы. Поэтому фирмы с более высокими темпами роста должны иметь более высокие значения мультипликатора P/E, в результате чего коэффициент а 1 будет меньше 1.

Для определения цены предложения при размещении используется и ряд других коэффициентов, в частности EV / Sales (соотношение полной стоимости фирмы к продажам):

Полная стоимость компании ( enterprise value — EV ) =

= Рыночная цена акционерного ка