Подготовка выхода на публичный рынок. Подготовка компании к IPO

Принимая решение о проведении IPO, руководство компании должно осознавать, что одного желания выйти на публичный рынок мало, необходимо, чтобы компания соответствовала тем критериям, которые выдвигает рынок. Анализируя готовность отечественных эмитентов к выходу на рынок IPO, можно констатировать, что практически нет компаний, отвечающих всем требованиям публичного рынка. В той или иной степени любой компании необходима структурная перестройка, необходим подготовительный этап. Поэтому для эффективного выхода компании на фондовый рынок и проведения успешного IPO следует предпринять ряд подготовительных мероприятий по двум направлениям:

- проведение «внутренних изменений», т. е. осуществление комплекса мероприятий по доведению компании до соответствующего уровня;

- осуществление «внешних изменений», которые заключаются в формировании на рынке позитивного восприятия выхода компании на IPO, т. е. необходимо «подогревать рынок» перед выходом на него компании.

- Формирование «внешней» среды является немаловажным и неотъемлемым условием успешного IPO, так как рынок должен не только ждать появление эмитента, но и желать его. Тогда компания может рассчитывать на установление высокого ценового диапазона при размещении своих акций. К тому же такая предварительная работа с рынком позволит заранее выявить реакцию рынка на выход компании на IPO, определить степень необходимых изменений внутри компании, а также благоприятный момент размещения.

Кроме того, необходимые «внутренние изменения» не должны пугать акционеров компании, так как реструктуризация будет только способствовать улучшению финансово-экономических показателей компании, управленческих процессов, а также, возможно, позволит компании выявить некие скрытые резервы, которые дадут новый толчок развития. В любом случае осуществление оптимальных (здесь надо соизмерять затраты на проведения IPO и на кардинальную перестройку всего бизнеса) изменений внутри компании позволит ей:

- использовать публичные инструменты привлечения финансирования, в частности долгового рынка (векселя, облигации);

- повысить кредитный рейтинг компании, что снизит стоимость обслуживания займов;

- а также улучшит имидж компании и ее привлекательность со стороны портфельных инвесторов.

Внутренний анализ компании, оценка ресурсов компании

Как уже отмечалось в предыдущем разделе, готовиться к IPO нужно заранее. Средний срок между принятием решения о возможном первичном размещении и началом биржевых торгов для российских компаний составляет около 3 лет. Это время необходимо для того, чтобы сделать прозрачной юридическую структуру компании, заработать репутацию благонадежного заемщика (провести программы вексельных и облигационных займов), повысить известность бренда компании — иными словами, стать узнаваемыми на рынке, где впоследствии будет производиться размещение. Надо сказать, что проводимые мероприятия во многом схожи с теми, что требуются от компании при выходе на публичный рынок с облигациями. Поэтому для компаний, активно использующих этот механизм, срок выхода может сократиться до 1 года. Конечно, специфика деятельности каждой компании и готовность ее к выходу на IPO отражается и на сроках выхода. Крупные игроки рынка (особенно в высокодоходных секторах) обычно более готовы к IPO, это обусловлено как их внутренней готовностью, так и известностью среди широкого круга инвесторов. Как правило, инвесторы сами активно следят за высокодоходными отраслями и перспективными игроками рынка. И основное время, требующееся для их выхода, идет на определение оптимального пакета размещения и выбора наиболее благоприятного момента на рынке.

Для большинства других компаний на подготовительные мероприятия требуется от 1 до 2-х лет. За это время компания не только осуществляет внутренние изменения, но и работает над увеличением капитализации компании, чтобы привлечь максимальные средства от размещаемого пакета акций. В основном такие процессы и отнимают большую часть времени, необходимого для подготовки к выходу на фондовый рынок. К тому же в этом периоде учитывается и время, необходимое на проведение согласовательных процедур среди самих акционеров, которые зачастую не могут до конца определиться с конечной целью IPO.

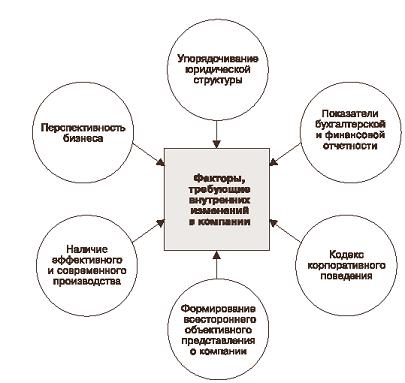

Что касается внутренних изменений, то следует отметить, что для их осуществления необходимо провести прежде всего внутреннюю реорганизацию компании, оценить возможности компании, выявить сильные и слабые стороны с целью приведения всего комплекса показателей компании в соответствие с международными нормами и требованиями. Рассмотрим основные факторы, на которые необходимо обратить внимание владельцам бизнеса при подготовке компании к IPO (рис. 22).

Рис. 22. Основные требования к внутренним изменениям компании

при подготовке к IPO

-

Как правило, достаточно актуальным вопросом для российского бизнеса является упорядочение юридической структуры. В большинстве своем у российских компаний бизнес состоит из нескольких организаций, которые юридически между собой не связаны. Это делается с целью защиты активов или налоговой оптимизации. Для привлечения значительных инвестиционных ресурсов, напротив, необходимо обосновать взаимозависимость таких компаний, составить консолидированную отчетность и убедить инвестора в их платежеспособности, прибыльности и устойчивости.

В связи с этим, возможно, потребуется провести реструктуризацию — создать компанию с ясными связями и консолидированной отчетностью. Для российских компаний, получивших активы в ходе приватизации или в ходе слияний и поглощений, возможно, требуется провести дополнительную юридическую проверку на предмет возможности возникновения корпоративных конфликтов и налоговых претензий.

Основным принципом юридической реорганизации может стать создание инвестиционного ядра одной или нескольких компаний, по которым можно будет формировать отчетность и раскрывать информацию. Желательно, чтобы подобное раскрытие информации не шло в ущерб конкурентным преимуществам группы в целом.

Обычно в роли такого ядра выступает специально создаваемая управляющая компания, в собственности которой находятся пакеты акций (или доли в уставном капитале) компаний — собственников активов и компаний — бизнес-единиц (производственных или торговых). Путем консолидации отчетности этих компаний получается сводный баланс, структура которого будет удовлетворительной с точки зрения показателей доходности, ликвидности, соотношения активов и пассивов. А в качестве компании, привлекающей внешние инвестиции, будет выступать как раз эта управляющая компания как владелец всего бизнеса.

-

Еще одно необходимое действие — обеспечение показателей управленческой отчетности и данных официального бухгалтерского учета. В этом плане предпочтительным является построение управленческого учета на основе данных бухгалтерского учета (например, консолидация данных по нескольким организациям с устранением внутреннего оборота) плюс использование нефинансовых показателей оперативного учета. В противном случае компании-эмитенту придется объяснять разницу финансовых результатов компании в бухгалтерской отчетности и в управленческом учете разным потенциальным инвесторам.

-

При подготовке к IPO работу компании следует организовать в рамках Кодекса корпоративного поведения, так как это имеет существенное значение для инвесторов, особенно западных. Основная задача в этом случае заключается в том, чтобы выстроить прозрачные взаимоотношения с миноритарными акционерами (потому как, приобретая акции компании на бирже, их владельцы становятся таковыми, и им не безразлично, как к ним относятся в компании), между советом директоров и топ-менеджментом. Для этого нужно создать подразделения, обеспечивающие необходимый для широкого круга инвесторов уровень раскрытия информации, т. е. подразделения стратегического и инвестиционного планирования и службу Investor relations (IR). Необходимо помнить, что все указанные процессы должны ориентировочно закончиться как минимум за год до IPO для того, чтобы осталось время на подготовку аудированной отчетности группы и создания положительного имиджа компании.

Зачастую компании приглашают в совет директоров независимых директоров, в том числе и иностранных, например, в случае размещения на зарубежных площадках. Это позволяет не только повысить престиж компании, но придает ей статус публичной компании. К тому же независимые директора выступают гарантами определенного качества корпоративного управления, а также осуществления заявленных в проспектах планов компании.

Так, в совет компании «Мечел» входит советник британского премьера по вопросам инвестиций в Россию Эндрю Вуд, председатель совета директоров британской компании WaveCrest, экс-глава миссии IFC в России Роджер Гейл и топ-менеджер Joy Mining Machinery UK Артур Дэвид Джонсон. А в совет директоров «Росбанка», который собирается провести IPO, приглашены экс-руководитель российской «дочки» Citigroup Алан Херст и экс-глава представительства МВФ в России Мартин Гилман.

-

Публичный статус компании подразумевает формирование всестороннего объективного представления о компании (due diligence), это необходимое условие успешного проведения IPO. Процедура формирования объективного представления требует усилий прежде всего от самого эмитента. Необходимо определить, какие аспекты деятельности компании и в каком объеме должны быть раскрыты, чтобы можно было говорить о достаточной публичности эмитента. В основном к ним относятся структура компании, структура капитала и активов, акционеры, финансовое состояние компании, рыночные и специфические риски деятельности, корпоративная политика, перспективы развития.

-

В последние годы (особенно с учетом возрастания свободных денежных средств, полученных в ходе торговли сырьевыми ресурсами) инвесторы внимательно относятся к активам компании, предлагающей свои акции. Наличие эффективного производства и современных технологий зачастую оценивается выше, чем нематериальные активы и перспективы отрасли. Поэтому требуется уделять внимание наличию современного управленческого персонала (топ-менеджменту). Иногда компании, выходящие на IPO, специально вводят в состав исполнительного руководства менеджеров, уже проводивших успешные IPO, чтобы повысить статус управления и доверие инвесторов.

-

Другим немаловажным моментом является наличие у компании перспектив в том секторе экономики, где она функционирует. Проведенный анализ деятельности компании может привести к необходимости изменений продуктового ряда или линейки услуг, а иногда к принятию решений о выводе на рынок новых продуктов или услуг, изменений в структуре поставщиков и потребителей, созданию новых подразделений в структуре компании. Такие факторы, как доля компании на рынке, наличие современных технологий производства, ясная стратегия развития, высокое качество оперативного управления, перспективность отрасли и сектора рынка — все это позволит определить перспективы компании, а соответственно повлияет и на эффективность размещения.

Таким образом, анализ всех перечисленных факторов даст компании ответ на вопрос о том, какие подготовительные мероприятия требуются компании для выхода на рынок IPO.

Другой составляющей, требующей внутреннего изменения в компании, является удовлетворение требованиям фондовых бирж к эмитенту, в частности, в области корпоративного управления, перечень которых приведен в табл. 24.

Таблица 24. Требования фондовых бирж к эмитентам

|

№ п/п |

Требование фондовой биржи |

1 |

Соблюдение прав акционеров и заинтересованных сторон |

2 |

Наличие эффективного наблюдательного органа |

3 |

Четкое разделение полномочий и ответственности между органами управления |

4 |

Выстроенная система управленческой отчетности для наблюдательного органа |

5 |

Формализованная и прозрачная политика компании, гласная процедура назначения/переизбрания и вознаграждения директоров и руководителей компании |

6 |

Информационная открытость для акционеров и заинтересованных сторон |

7 |

Наличие эффективных систем внутреннего контроля и внутреннего аудита |

Документами, которые являются подтверждением того, что компания следует нормам корпоративного поведения, будут являться:

- финансовая отчетность по стандартам IAS или US GAAP вместе с аудиторским заключением за последний календарный год;

- годовой отчет эмитента;

- копия Кодекса корпоративного поведения (при наличии документа);

- заполненные Приложения 3, 3а к правилам листинга;

- копии внутренних документов (Положение о проведении общего собрания акционеров, Положение о совете директоров, Положение о коллегиальном исполнительном органе, Положение о единоличном исполнительном органе, Положение о комитете по аудиту, Положение о комитете по кадрам и вознаграждениям, Положение о вознаграждении членов органов управления, Положение об информационной политике, Положение об инсайдерской информации, Положение о внутреннем контроле за финансово-хозяйственной деятельностью эмитента).

Подытожив вышесказанное, можно выделить следующие факторы управления при осуществлении реструктуризации компании при планировании IPO:

- стратегическое планирование;

- операционное управление;

- распределение и планирование ресурсами;

- управление рисками;

- управление трудовыми ресурсами;

- информационная открытость и управление предоставляемой информацией.

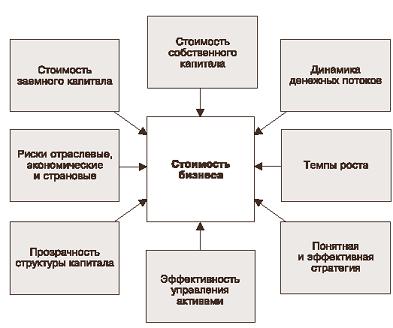

Далее мы рассмотрим факторы, которые влияют на стоимость компании. В зависимости от наличия ресурсов в компании данные факторы будут приобретать критические значения для успешного выхода на публичный рынок, в плане объема привлечения (рис. 23).

Совокупность перечисленных критериев формируют максимальную стоимость компании. Поэтому следует внимательно отнестись к наличию или отсутствию этих показателей. В процентном выражении (по нашим исследованиям) влияние каждого фактора на эффективный выход компании на IPO выглядит следующим образом.

1 группа — степень влияния 70 %, в нее входят: ликвидность активов (ликвидность обеспечивает интерес инвесторов к компании), эффективная стратегия (как правило, инвесторов привлекают компании с агрессивной и динамичной стратегией развития, что позволяет им прогнозировать высокую доходность своих вложений), прозрачность структуры собственности (обеспечивает контроль со стороны инвестиционного сообщества), перспективы компании (гарантирует доходность в виде дивидендов и повышения стоимости акций), наличие современных технологий и оборудования (формирует не только ликвидность компании, но и позволяет гарантировать выполнение заявленных планов компании), риски (отражает привлекательность вложения средств в акции компании), операционная эффективность (дает представление о качестве управления в финансовом плане).

Рис. 23. Факторы, влияющие на стоимость компании

2 группа — степень влияния 30 %, в нее входят: квалифицированный менеджмент (влияет на успех выполнения планов развития и принятия решения), имущественный комплекс (отражается на базовой стоимости компании), оптимальные налоговые выплаты (способствуют повышению доходности), эффективные бизнес-процессы (дают динамику развития и, соответственно, ее перспективность, доходность), эффективное корпоративное управление (качество управления компанией, взаимоотношение с акционерами и пр.).

Рис. 24. Влияние качественных факторов на оценку компании

Влияние каждого конкретного фактора на эффективность подготовки компании к IPO в призме определения ее стоимости зависит от каждой конкретной компании, особенностей ее деятельности, наличия или отсутствия тех или иных ресурсов. Однако в целом на базе анализа проведенных отечественных IPO можно говорить именно о таком соотношении.

Для того чтобы компания могла определить стоимость и степень влияния перечисленных факторов, необходимо решить следующие задачи:

- определить действительную величину стоимости бизнеса;

- определить разрыв между величиной капитализации и рыночной стоимостью бизнеса;

- выявить факторы роста стоимости и определить степень их влияния;

- рассчитать величину потенциальной стоимости;

- рассчитать величину синергетического эффекта и изменения стоимости в результате реструктуризации компании.

На основе полученных результатов компания сможет определить, что она собой представляет в стоимостном выражении и какие необходимы «внутренние изменения» для обеспечения максимальной эффективности IPO.

В заключение стоит отметить влияние качественных показателей, представленных на рис. 24, на стоимость бизнеса. Данные показатели тесно коррелируют с приведенными выше факторами, влияющими на стоимость компании, и поэтому мы не будем из здесь подробно рассматривать.