Принципы формирования программы аудита

Программа аудита как документ, определяющий характер, временные рамки и объем запланированных аудиторских процедур, является основой организации и проведения аудиторской проверки. Правильно составленная программа, содержащая набор четко сформулированных инструкций для исполнителей — членов рабочей аудиторской группы, позволяет оптимизировать затраты на проведение оценки систем бухгалтерского учета и внутреннего контроля, тесты средств контроля и процедуры проверки по существу при приемлемом уровне общего аудиторского риска. Оптимизация затрат достигается за счет правильного выбора и упорядочения процедур проверки, упрощения взаимодействия членов рабочей группы между собой, с руководителем проверки и с персоналом аудируемого лица, сокращения времени на обработку результатов аудиторских процедур и формирование итоговых выводов. Поэтому отечественные и зарубежные аудиторы – теоретики и практики уделяют большое внимание развитию подходов к формированию программ проверок, что находит отражение не только в методических и научно-практических публикациях, но и в концептуальной основе нормативно-регулирующих документов, таких как правила (стандарты) аудиторской деятельности.

В то же время до настоящего времени не сложилась общепринятая система взглядов на оптимальное построение программы проверки и не выработаны общие критерии оценки такой оптимальности. Это объясняется, с одной стороны, многообразием хозяйственных ситуаций, в которых приходится работать аудиторам, что исключает возможность формирования и, тем более, нормативного закрепления какого-либо универсального подхода, а с другой стороны, постоянным развитием самого аудита как экономической науки, появлением новых подходов и концепций, изменением нормативной базы в ответ на требования динамичной внешней среды. Тем не менее мы считаем, что возможно если не определение общих подходов, то, по крайней мере, выделение критериев, на основе которых практикующие аудиторы могли бы избрать тот или иной вариант формирования и упорядочения последовательности аудиторских процедур.

Основным критерием оптимальности программы аудита должна быть минимизация затрат на проверку при заданном допустимом уровне общего аудиторского риска. Однако уровень конкретных аудиторских рисков не может быть с достаточной точностью определен аудитором до начала процедур проверки по существу. Отсюда вытекает первый принцип подготовки программы аудита: оптимальная программа не может быть сформирована в начале проверки. Аудитор обязан пересматривать программу и вводить дополнительные тесты (или исключать определенные процедуры) в зависимости от изменения первоначальной оценки неотъемлемого риска и риска средств контроля в результате проводимых процедур. Например, полагая, что риск в отношении учета основных средств может быть оценен как низкий, аудитор планирует для проверки фактического существования активов ограничиться выборочным контролем на основе инвентарных описей, подготовленных аудируемым лицом. Если в ходе такого контроля выявятся существенные расхождения между данными инвентарных описей и фактическим наличием активов, аудитор вынужден будет значительно увеличить объем выборки вплоть до проведения сплошной инвентаризации активов, поскольку он уже не может полагаться в данном вопросе на систему внутреннего контроля хозяйствующего субъекта.

Тем не менее особенности финансово-хозяйственной деятельности аудируемого лица, включая основные типы хозяйственных операций, и организация его бухгалтерского учета известны аудитору уже в начале проверки, после знакомства с деятельностью аудируемого лица. Это означает, что на данном этапе можно определить как примерный состав аудиторских процедур, так и целесообразную последовательность их проведения, а также возможные комплексы тестов, вводимых при значительных отклонениях оценок рисков от первоначальных. Таким образом, второй принцип формирования программы аудита заключается в том, что структура программы может и должна быть определена в начале проверки, по итогам знакомства с бизнесом субъекта. В понятие «структура программы» входит установление основных групп тестов и их последовательности на основе первичного деления на группы совокупности проверяемых операций и остатков по счетам. Указанные группы обычно называют этапами или разделами аудита, и они должны соответствовать основным разделам общего плана аудита.

Третий принцип формирования программы аудита заключается в ее вариативности, то есть для обеспечения оптимальности программа аудита должна пересматриваться в зависимости от изменения оценок риска. Следствием этого принципа является невозможность формирования оптимальной программы даже в процессе проведения проверки, поскольку аудитор может выполнить некоторые процедуры, являющиеся излишними, до того, как получит уточненные оценки риска. Оптимальным в данном случае считается уровень затрат, необходимый для получения разумной уверенности в отсутствии невыявленных существенных искажений в условиях полноты предварительной информации. Очевидно, что такие условия никогда не достигаются на практике, поэтому такое понимание оптимальности нецелесообразно использовать при анализе итогового критерия – а именно соотношения «затраты — риск».

Введем дополнительно к оптимальности затрат в условиях полноты информации (абсолютной оптимальности) понятие относительной оптимальности, или оптимальности в условиях неполной информации. При этом в составе затрат на проведение проверки необходимо учитывать расходы на получение информации (как часть транзакцион-ных издержек аудита), которые часто являются невозвратными издержками.

Четвертый принцип формирования программы аудита заключается в достижении относительной оптимальности с учетом издержек на получение информации в условиях неопределенности и риска. Практическая реализация этого принципа невозможна без выполнения названного выше условия определения структуры проверки до начала проведения тестов средств контроля и процедур проверки по существу. В противном случае аудитор столкнется с чрезмерно высокими затратами на перепланирование, вызванными коренным изменением состава и последовательности процедур, а также взаимоотношений членов рабочей группы. Кроме того, программой аудита должны быть изначально предусмотрены моменты времени, когда должно приниматься решение о введении дополнительных процедур, и критерии, на основании которых принимаются такие решения.

Сказанное не отменяет необходимости аудитора полагаться на свое профессиональное суждение в каждой конкретной ситуации. Однако при масштабной проверке, когда руководителю необходимо координировать действия значительного количества сотрудников (ассистентов аудитора) и невозможно лично присутствовать при проведении каждой аудиторской процедуры или даже на каждом отдельном участке проверки, предварительное планирование таких контрольных, или критических, точек позволяет существенно сократить общие издержки на получение информации. С учетом вероятной отмены или сокращения объемов аудиторских процедур данные точки можно также назвать точками возврата.

Рассмотрим, почему отмена или сокращение объемов аудиторских процедур в критических точках программы будет наиболее вероятной реакцией аудитора на оценку рисков и почему подобное построение программы проверки наиболее предпочтительно.

В соответствии с требованиями стандартов аудиторской деятельности, вытекающими из общих принципов аудита (главным образом из требования получения разумной уверенности и принципа профессионального скептицизма), аудитор не имеет права без подтверждения тестами средств контроля устанавливать оценку риска средств контроля на уровне ниже, чем «высокая». Более того, на этапе формирования программы аудита в начале проверки большинство оценок риска из-за недостаточной информации будут закреплены на уровне «высокий». Соответственно, аудитор может лишь предполагать, что некоторые риски впоследствии можно будет снизить до приемлемо низкого уровня путем проведения тестов средств контроля или в ходе процедур проверки по существу, также дающих доказательства в отношении оценок неотъемлемого риска и риска средств контроля (по отдельности или в совокупности). Поэтому, исходя из критерия осторожности, аудитор может запланировать несколько больший (или значительно больший) объем процедур проверки по существу, введя аналитические процедуры или тесты средств контроля на тех участках, на которых, по его мнению, оценка неотъемлемого риска или риска средств контроля впоследствии может быть понижена.

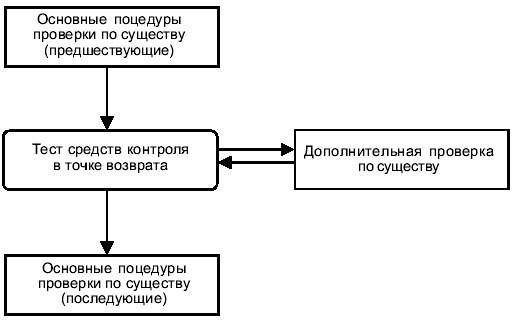

Противоположный подход, когда аудитор не планирует заранее расширенных процедур проверки по существу, приведет к описанным выше повышенным издержкам на корректировку плана и программы аудита. Дополнительным источником издержек будет сверхурочная работа в условиях ограниченности временных ресурсов, так как сокращенная программа проверки не позволяет с достаточной точностью установить ее ожидаемую длительность. Практика показывает, что при значительных масштабах финансово-хозяйственной деятельности аудируемого лица и объемах операций, подлежащих проверке, осторожный подход позволяет значительно снизить последующие затраты. Исходя из описанных выше особенностей, можно предложить удобный практический подход к структурированию программы проверки. Данный подход можно обозначить как блочно-модульный, или процедурно-иерархический (рис. 1), поскольку его основой выступает процедурный подход к алгоритмизации процессов. Конкретно при построении программы проверки аудиторские процедуры группируются в блоки (модули), каждый из которых выполняется как одно целое, если будет реализовано входное условие блока. В критических точках программы размещаются блоки аналитических процедур и тестов средств контроля, проведение которых и обеспечивает проверку указанных входных условий. Необходимо также отслеживание возврата из процедурного блока, поскольку по итогам его выполнения может изменяться (и обычно изменяется) оценка рисков. Группировка процедур по блокам может осуществляться с разной степенью детализации, и при укрупненном составе блоков может потребоваться введение внутреннего условия продолжения выполнения блока как аналога входного условия для отдельных процедур, которые нецелесообразно по тем или иным причинам выделять в самостоятельный блок. Предлагаемый блочно-модульный подход адаптивен и позволяет с минимальными затратами динамично корректировать программу аудита в ходе проверки.

Рис. 1. Блочно-модульный подход к структурированию проверки

Определение этапов проверки

Практическая реализация сформулированных выше подходов требует уточнения принципов структурирования проверки (выделения этапов аудита) и определения затрат, входящих в критерий оптимизации. Последнее не представляет особой сложности в теоретическом плане, хотя практическая оценка составляющих затрат может быть весьма затруднена.

Исходя из специфики аудиторской проверки показателем измерения затрат может служить время работы аудиторов (дни и часы). Прочие затраты можно привести к временному показателю, например, сопоставлением с альтернативными процедурами, требующими лишь затрат времени, и с часовой ставкой оплаты труда аудитора. В частности, если аудитор рассматривает вопрос о проведении за свой счет рассылки запросов или направлении выездной группы, дополнительные расходы, не связанные с оплатой труда членов рабочей группы, могут сравниваться с временным наймом дополнительных сотрудников. Необходимость проведения таких сравнений будет невелика, так как условия аудиторских заданий обычно предусматривают дополнительную оплату подобных расходов (их проведение за счет клиента).

Следует заметить, что фактически временной измеритель сводится к денежному, и в ряде ситуаций (при дифференцированных ставках оплаты труда членов рабочей группы) более приемлемым будет стоимостное или условно-натуральное измерение затрат. Аудитору необходимо учитывать затраты времени на проверку, даже если договором установлена почасовая оплата и членам рабочей группы может казаться, что затраты времени — это не их затраты (более того – что это их доходы). Однако такой упрощенный подход не учитывает альтернативных (вмененных) издержек, связанных с потерей заказов (возможно, более высоко оплачиваемых). Трудность измерения вмененных издержек обусловливает важность учета и минимизации всех прямых затрат рабочего времени. Неизбежные непроизводительные потери и затраты на получение информации всегда будут достаточно велики, что обеспечит баланс затрат и выгод в описанной ситуации.

Существуют различные подходы к определению этапов (сегментов, разделов) аудита. Наиболее известными из них являются следующие:

- пообъектный подход;

- дезагрегация финансовой отчетности;

- циклический подход.

При пообъектном подходе разделы проверки выделяются в соответствии со структурой подлежащих исследованию объектов бухгалтерского учета – активов, обязательств, доходов, расходов, составляющих капитала. Например, отдельными разделами аудита будут проверка основных средств, себестоимости продукции, проверка займов и кредитов и т.д. Однородные разделы проверки могут группироваться, например, выделяется проверка финансовых результатов (хотя такое выделение относится, скорее, к дезагрегации). Несомненное достоинство пообъектного подхода состоит в его простоте и понятности для исполнителей — членов рабочей группы. При использовании пообъектного подхода также достаточно легко сформировать программу проверки, нет опасности игнорировать те объекты учета, которые непосредственно не отражаются в отчетности (что возможно при дезагрегации). Еще одно преимущество пообъектного подхода заключается в том, что практически все сложные вопросы бухгалтерского и налогового законодательства определены применительно к объектам бухгалтерского учета (достаточно обратиться к главе 25 Налогового кодекса «Налог на прибыль организаций», положениям по бухгалтерскому учету и иным нормативным правовым актам). Кроме того, структура бухгалтерских подразделений крупных экономических субъектов обычно строится именно в разрезе объектов учета («Отдел (группа) учета основных средств», «Отдел (группа) калькулирования себестоимости» и т.п.), поэтому упрощается распределение поручений и назначение заданий. Руководитель проверки так же легко воспринимает ее картину в целом, как и ассистенты аудитора.

Благодаря описанным достоинствам пообъектный подход получил широкое распространение. Согласно именно этому подходу сформулированы, например, многие вопросы действующей Программы подготовки и аттестации аудиторов.

Критики пообъектного подхода замечают, что его последовательная реализация приводит к дублированию аудиторских процедур и заданий и к многократному обращению различных членов аудиторской группы к одним и тем же источникам информации. Это действительно так, если не учитывать процесс формирования программы аудиторской проверки и взаимодействие в рабочей группе. Руководитель проверки, исходя из здравого смысла, не будет поручать разным сотрудникам проведение одной и той же процедуры и позаботится о том, чтобы необходимые сведения были переданы в качестве входной информации на следующие этапы проверки. Однако внутренние информационные потоки аудита при этом могут достигать чрезмерных объемов, что снижает эффективность работы. Ассистентам аудитора приходится заполнять слишком много промежуточных рабочих документов, направлять большое количество запросов и обрабатывать поступившие служебные записки либо устные сообщения.

Подход дезагрегации финансовой отчетности декларирует необходимость возможно более точного подтверждения показателей, раскрываемых в отчетности. С этой целью каждая статья отчетности разлагается на составляющие вплоть до отдельных остатков или оборотов по счетам, ее формирование прослеживается вплоть до первичных документов и хозяйственных операций.

Подход дезагрегации действительно способен обеспечить высокую точность проверки и оценки величины искажений по каждой статье отчетности, однако на практике аудитору нет нужды достигать максимально возможной уверенности. Последовательное применение подхода дезагрегации приводит к еще большему дублированию процедур, чем при пообъектном подходе, и попытки устранения этого дублирования сопряжены с недопустимо большим объемом внутренней рабочей документации (в некоторых случаях аудиторы вынуждены будут даже переписывать в формы рабочих документов данные из бухгалтерских регистров). К тому же, формирование программы на основе дезагрегации сопряжено с реальной опасностью пропустить те или иные разделы учета, группы существенных операций или остатков по счетам на том основании, что они не отражаются (напрямую) в бухгалтерской отчетности.

Циклический подход (аудит по циклам финансово-хозяйственной деятельности, циклам хозяйственных операций) формировался для устранения недостатков описанных выше подходов, а именно — дублирования аудиторских процедур и повторного обращения к одним и тем же источникам информации. Данный подход действительно позволяет значительно сократить объемы внутреннего обмена информацией и с большей эффективностью выявлять искажения, так как ориентирован не на остатки, а на обороты по счетам. Искажения финансовой отчетности обычно появляются при совершении каких-либо хозяйственных операций (из-за их неверного отражения или неотражения в учете), поэтому аудитору целесообразно уделять больше внимания именно оборотам по счетам. При циклическом подходе упрощается и отслеживание влияния отдельных ошибок на отчетность в целом: завышения или занижения оборотов, последовательно переносимых со счета на счет, можно просто суммировать.

К недостаткам подхода стоит отнести некоторую запутанность и затрудненное восприятие аудиторами, сформировавшимися в условиях повсеместного применения (в учете, законодательстве, аудите) пообъектного подхода, практическую сложность выделения циклов второго и третьего уровней (подциклов). Однако это не является серьезным препятствием для внедрения подхода в аудиторскую практику.

Зарубежные и отечественные авторы выделяют различные наборы основных циклов — от трех (цикл покупки, цикл получения дохода, цикл производства) до почти десятка. Общепринятый набор включает:

- цикл приобретения (закупок);

- цикл производства (переработки, оказания услуг);

- цикл продаж и формирования финансовых результатов (получения дохода);

- цикл расчетов (цикл оплаты);

- цикл использования прибыли и формирования капитала;

- цикл инвестирования.

Можно заметить, что ряд циклов этой группировки («формирование финансовых результатов», «использование прибыли и формирование капитала») не соответствует реальным хозяйственным операциям, в то время как ряд важных операций (например, получение и возврат кредитов и займов) прямо не включен ни в один из циклов. Некоторые циклы (цикл инвестирования) на самом деле представляют собой сложную последовательность хозяйственных операций, по структуре аналогичную последовательности циклов основной деятельности («закупки »-« производство »-« продажи »-« оплата»). На наш взгляд, это требует уточнения системы циклов хозяйственных операций.

Модификации циклических подходов

В практических целях может быть предложена следующая классификация циклов хозяйственных операций:

- Циклы основной (текущей) деятельности

- Цикл приобретения ресурсов (циклзакупок).

- Цикл использования ресурсов.

- Цикл продаж.

- Цикл расчетов по текущей деятельности.

- Цикл приобретения активов.

- Цикл использования активов.

- Цикл ликвидации активов.

- Цикл расчетов по инвестиционной деятельности.

- Цикл привлечения капитала.

- Цикл использования капитала.

- Цикл возврата капитала.

В данной классификации используется сложившееся общепринятое понятие «цикл хозяйственных операций», хотя фактически названные выше разделы – это элементы единого цикла финансово-хозяйственной деятельности (в каждом из них по отдельности отсутствует обратная связь). Циклы расчетов (1.4 и 2.4) на практике могут быть слиты в один; к ним может быть присоединен также цикл продаж (1.3). Цикл возврата капитала (3.3) включает в себя расчеты по возврату заемных (и иных временно привлеченных) средств, по выкупу и погашению собственных акций, выплате дивидендов, процентов и иных доходов собственников и заемщиков. Начисление указанных дивидендов и процентов может быть отнесено к циклу использования капитала (3.2). Цикл использования капитала выделяется для завершения логической последовательности движения финансовых ресурсов и может не содержать вообще никаких хозяйственных операций (например, если у организации нет заемных средств, а по вложенному собственниками капиталу не выплачиваются дивиденды; в этом случае будет отсутствовать и цикл 3.3). Циклы инвестиционной деятельности (2.1—2.4) рассматриваются только применительно к внеоборотным активам и финансовым вложениям (когда последние не могут быть отнесены к текущей деятельности организации), инвестиции в оборотный капитал входят в цикл текущих операций.

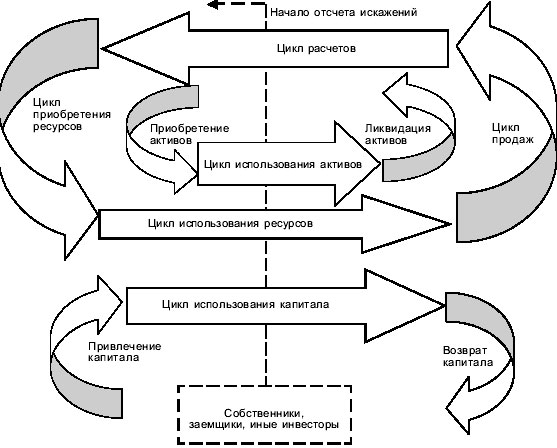

Представленная структура циклов хозяйственных операций отвечает системному характеру и основным взаимосвязям финансового учета и бизнес-процессов. Она позволяет оптимальным образом провести первичное структурирование этапов аудита, облегчает последующее деление на циклы второго, третьего и так далее уровней, а также соотнесение с объектами бухгалтерского учета. На рис. 2 показана взаимосвязь отдельных циклов хозяйственных операций в рамках финансово-хозяйственной деятельности аудируемого лица. Видно, что цикл финансовой деятельности разомкнут (финансовые ресурсы поступают в организацию из внешней среды, доходы от использования капитала возвращаются инвесторам).

Рис. 2. Взаимосвязь циклов хозяйственных операций

Схема на рис. 2 также показывает, что обороты хозяйственных операций последовательно переходят по этапам каждого цикла, поэтому искажения, возникающие на различных этапах, суммируются. Например, завышение оборотов по закупке материалов и их списанию в производство вместе с занижением оборотов по выпуску и продажам готовой продукции приводит к суммарному занижению финансового результата (прибыли). Следует отметить, что суммирование искажений применимо в основном к их влиянию на показатели Отчета о прибылях и убытках и Отчета о движении денежных средств; влияние на статьи баланса обычно определяется искажениями, возникшими в конкретном цикле (с учетом искажений, унаследованных от предыдущих циклов). «Точкой начала отсчета» для суммирования искажений удобно выбирать начало расчетов, связанных с приобретением производственных ресурсов (для текущей деятельности), приобретением внеоборотных активов и осуществлением финансовых вложений (для инвестиционной деятельности), начало цикла привлечения капитала (для финансовой деятельности соответственно).

Помимо описанных выше подходов к определению этапов аудита иногда в качестве самостоятельного подхода выделяют также так называемый аудит по предпосылкам подготовки отчетности. Данный подход не является самостоятельным (может применяться в комплексе со всеми описанными подходами; развивается в сочетании с циклическим подходом к аудиту), представляет значительный интерес для практикующих аудиторов прежде всего из-за регламентирующих положений аудиторских стандартов. Международные стандарты аудита и соответствующие им федеральные правила (стандарты) аудиторской деятельности требуют от аудитора получить достаточные надлежащие доказательства по всем предпосылкам подготовки отчетности для каждого существенного остатка по счетам или группы однотипных операций. В связи с этим возникает вопрос о возможности формирования программы аудита непосредственно в разрезе предпосылок или с предварительной группировкой разделов на основе одного из описанных выше подходов (пообъектного или циклического). Однако при этом аудиторы сталкиваются с рядом проблем.

Во-первых, формирование программы проверки в разрезе предпосылок приведет к такому же (если не большему) дублированию процедур и запросов, как и при пообъектном подходе или дезагрегации, так как одна и та же аудиторская процедура обычно дает доказательства в отношении нескольких предпосылок подготовки отчетности. Поэтому подход формирования программы аудита «по предпосылкам» в своем последовательном применении нерационален, хотя дублирование процедур может быть устранено теми же методами, что и при пообъектном подходе. Подход «по предпосылкам» сам по себе не дает критериев упорядочения аудиторских процедур, поэтому его целесообразно применять лишь в комплексе с другими подходами. Во-вторых, «тестирование по предпосылкам» действительно можно применить на достаточно низких уровнях декомпозиции финансовых показателей, однако эффективным уровнем декомпозиции будет уровень групп однотипных операций и остатков по счетам. Таким образом, предпосылки подготовки отчетности служат важным ориентиром, вспомогательным инструментом и средством контроля правильности составления программы проверки, но структурирование должно осуществляться по иным критериям.

«Тестирование по предпосылкам» можно противопоставить альтернативным подходам, например, методу направленного тестирования. Ориентация на выявление преимущественно завышения (занижения) доходов и занижения (завышения) расходов при последовательном применении данного метода входит в противоречие с требованиями стандартов аудита, так как по тем или иным предпосылкам не будут получены достаточные надлежащие аудиторские доказательства. Например, при тестировании на занижение финансового результата, рекомендуемом отечественным аудиторам «в силу национальной специфики», доказательства будут, прежде всего, собираться в отношении предпосылок «возникновение» для расходов и «полнота» – для доходов. Однако на практике проводимые аудиторские процедуры могут давать доказательства и по дополняющим предпосылкам; к тому же корректное применение направленного тестирования состоит лишь в увеличении объема процедур проверки на основе оцениваемого повышенного риска, но не в полном отказе от проверки тех или иных предпосылок. Таким образом, данный подход не исключает тестирования по предпосылкам, а лишь развивает его с учетом оцениваемых рисков существенных искажений.

Анализируя приведенные выше подходы к структурированию проверки, можно прийти к выводу об ограниченной пригодности многих из них для планирования аудиторской проверки. Так, дезагрегацию (т.н. «дедуктивный подход») целесообразно использовать лишь при выполнении специальных аудиторских заданий, например при проверке правильности заполнения налоговых деклараций по какому-то определенному налогу, когда проявляются достоинства подхода и можно мириться с его недостатками. Альтернативный индуктивный подход при последовательном применении («в чистом виде») вообще не позволяет структурировать проверку, если не дополнять его элементами «дедуктивного подхода» дезагрегации. Пообъектный и циклический подходы могут применяться примерно с равным успехом при условии проведения дополнительной работы по исключению дублирующихся процедур (т.н. сокращения) и взаимной увязке этапов, результаты одних из которых могли бы быть полезными при проведении других.

В общем случае при условии сокращения и упорядочения процедур оптимизированная программа аудита будет одинакова, независимо от исходного подхода к структурированию проверки. В этом заключается пятый принцип формирования программы аудита. Однако затраты времени на подготовку программы будут различны в зависимости от избранного подхода. Как правило, выбор циклического подхода приводит к наименьшим затратам времени, однако есть ситуации, когда пообъектный подход может оказаться предпочтительнее. Примерами таких ситуаций будут наличие четкой пообъектной структуры бухгалтерской службы проверяемой организации, существенные сложности в ведении учета или при соблюдении законодательных, в том числе налоговых, требований в отношении отдельных хозяйственных операций, когда разделение соответствующих оборотов между членами рабочей группы при циклическом подходе может привести к невыявлению нарушений без должной координации. Однако модификации циклического подхода позволяют свести к минимуму риски разбиения объектов и добиться эффективного структурирования проверки даже в таких ситуациях.

Уточнение этапов проверки при циклическом подходе

В большинстве ситуаций аудитору следует по итогам первоначального знакомства с аудируемым лицом сформировать структуру программы проверки исходя из циклического подхода. Описанный выше перечень циклов может быть достаточно легко детализирован до групп однотипных операций. Так, цикл 2.1 «Приобретение активов» разбивается на подциклы «Приобретение основных средств», «Создание основных средств», «Приобретение нематериальных активов», «Финансовые вложения» и т.д. Далее циклы разбиваются в зависимости от наличия тех или иных групп однотипных операций и их существенности. Например, в цикле «Финансовые вложения» могут быть выделены «Вложения в акции» и «Инвестиции в совместную деятельность»; цикл «Продажи» можно разбить по операционным и географическим сегментам, и т.д. (таблица).

Таб. Этапы проверки по циклам хозяйственных операций

| Циклы первого уровня | Циклы второго уровня | Циклы третьего уровня |

| 1 | 2 | 3 |

| 1. Циклы текущей деятельности | ||

| 1.1. Цикл приобретения ресурсов | Закупка материалов Услуги , аренда и др . Наем персонала и др . в зависимости от специфики деятельности | по группам материалов , по группам поставщиков и т . д . в зависимости от существенности и организации учета |

| 1.2. Цикл использования ресурсов | Использование материалов Использование труда и др . в зависимости от специфики деятельности | по производственным процессам ( переделам и др .), по видам продукции , по подразделениям ( цехам ) и т . д . |

| 1.3. Цикл продаж | по сегментам рынка , по видам продукции , по группам покупателей и т . д . | |

| 1.4. Цикл расчетов | по сегментам рынка , по видам продукции , по группам покупателей и т . д . | |

| 2. Циклы инвестиционной деятельности | ||

| 2.1. Цикл приобретения активов | Приобретение основных средств Создание основных средств Приобретение нематериальных активов Финансовые вложения и др . | по видам активов , по сегментам деятельности , по подразделениям и т . д . в зависимости от существенности и организации учета |

| 2.2. Цикл использования активов | Амортизация Расходы на содержание и эксплуатацию Модернизация и реконструкция Доходы от владения и др . | по видам активов , по сегментам деятельности , по подразделениям и т . д . |

| 2.3. Цикл ликвидации активов | Продажа Прочее выбытие | по видам активов , по сегментам деятельности , по подразделениям , по видам выбытия и т . д . |

| 2.4. Цикл расчетов | по видам активов , по группам контрагентов , по сегментам деятельности и т . д . | |

| 3. Циклы финансовой деятельности | ||

| 3.1. Цикл привлечения капитала | Привлечение собственного капитала Привлечение заемного капитала | по видам акций , иных ценных бумаг , по видам кредитов и займов , по срокам привлечения , по целям привлечения и т . д . в зависимости от существенности |

| 3.2. Цикл использования капитала | Использование целевых средств Начисление доходов собственников Начисление процентов и др . | по видам акций , иных ценных бумаг , по видам кредитов и займов , по срокам привлечения , по целям привлечения и т . д . |

| 3.3. Цикл возврата капитала | Расчеты с учредителями по дивидендам Расчеты по выкупу акций и др . Расчеты с заемщиками и др . | то же |

После этого намечаются блоки процедур проверки по существу, определяются участки, на которых целесообразно провести тесты средств контроля, определяются внутренние критерии выполнения процедур в отдельных блоках и точки возврата. В программу проверки (в начале каждого блока) целесообразно включать аналитические процедуры в связи с незначительными затратами на их проведение и существенным эффектом оптимизации набора прочих процедур проверки по существу. Каждая процедура, предполагающая выборочное или иное тестирование, должна включать оценку риска с выходом на точку возврата соответствующих дополнительных процедур. Оценка риска внутри процедуры полезна также для своевременного перехода к расширенным процедурам (например, путем увеличения объема выборки, когда оцениваемая общая ошибка отклоняется от ожидаемой или начинает приближаться к уровню допустимой ошибки). В случае, когда планируемые тесты позволяют дать количественную оценку риска, аудитор может определить необходимость перехода к расширенным или дополнительным процедурам при помощи общего критерия эффективности программы проверки:

E = 1 – AR / C

где E – мера эффективности аудиторских процедур, руб.;

AR – общий аудиторский риск, отн. ед.;

С — затраты на выполнение аудиторских процедур, руб. (складываются из затрат на получение информации CT и затрат на проверку по существу CD).

Модификация данного критерия применительно к конкретному участку проверки должна учитывать уровень существенности соответствующих оборотов и остатков по счетам, то есть их влияние на финансовую (бухгалтерскую) отчетность в целом и вклад в формирование общего аудиторского риска.

Подводя итоги, можно сделать вывод о значимости исходного структурирования разделов проверки и промежуточных оценок риска для формирования оптимальной программы аудита. Мы надеемся, что предложенные модификации циклического подхода, принципы подготовки и критерии оценки программы аудита будут полезны практикующим аудиторам, будут способствовать росту качества подготовки и проведения проверок, а также повышению эффективности деятельности аудиторских организаций.