Постановлением Правительства РФ от 19 ноября 2008 г. № 863 в действующие федеральные правила (стандарты) аудиторской деятельности внесены новые редакции ряда стандартов аудита, а именно ПСАД № 7 «Контроль качества выполнения заданий по аудиту», ПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», ПСАД № 9 «Связанные стороны» и ПСАД № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника». В соответствии с данным Постановлением отменен ПСАД № 15 «Понимание деятельности аудируемого лица».

Новые редакции стандартов разработаны на базе требований действующих международных стандартов аудита (МСА): МСА 220 «Контроль качества для аудита исторической финансовой информации»1, МСА 315 «Понимание организации и ее среды и оценка рисков существенного искажения»2, МСА 550 «Связанные стороны»3 и МСА 260 «Сообщение вопросов аудита лицам, наделенным руководящими полномочиями»4.

Основные новшества во вступивших в силу стандартах содержатся в ПСАД № 8 и № 7 и связаны с введением в федеральные стандарты аудита новой концепции аудиторских рисков и контроля качества выполнения аудиторского задания. Далее кратко проанализируем принципиальные новшества, внесенные в новые редакции стандартов аудита.

Элементы риск-ориентированного подхода к аудиту

Новая редакция ПСАД № 8 вводит в систему федеральных стандартов аудита элементы риск-ориентированного подхода к аудиту, реализованного в действующих МСА. Этот подход связан с новой концепцией аудиторского риска, которая введена в действующие в настоящее время международные стандарты. Концепция включает в себя новые подходы:

- к определению аудиторских рисков (см. МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»5);

- путям их оценки на основании новых подходов к анализу системы внутреннего контроля аудируемой организации в рамках оценки риска существенного искажения (см. МСА 315);

- использованию оцененных рисков при определении характера, сроков применения и объемов дальнейших аудиторских процедур (см. МСА 330 «Аудиторские процедуры по оцененным рискам»6).

Рассмотрим вначале связь основных понятий, содержащихся в ПСАД № 8, с общей концепцией рисков в системе риск-ориентированного аудита. Как видно уже из названия стандарта, в ПСАД № 8 вводится понятие риска существенного искажения отчетности, характеризующего вероятность того, что в финансовой отчетности содержатся подобные искажения. В самом стандарте не дается формальное определение данного риска, поэтому поясним, каким образом в МСА определяются соотношения между компонентами аудиторского риска и что понимается под риском существенного искажения.

Напомним, что в рамках развития системы международных стандартов аудита после 2004 г. сформировался так называемый риск-ориентированный подход к аудиту. Этот подход основывается на определении общей цели аудита (п. 11 МСА 200), состоящей, во-первых, в получении разумной уверенности в том, что финансовая отчетность в целом не содержит существенных искажений, вызванных ошибкой или недобросовестными действиями. Это позволит аудитору выразить мнение о том, подготовлена ли финансовая отчетность во всех существенных отношениях в соответствии с применяемыми принципами подготовки финансовой отчетности. Во-вторых, общая цель аудита состоит в подготовке аудиторского заключения по финансовой отчетности и сообщении информации о результатах, полученных аудитором, согласно требованиям МСА.

Таким образом, задача аудитора при проведении риск-ориентированного аудита — получить разумную уверенность в том, что в финансовой отчетности не имеется никаких существенных искажений, ни вызванных недобросовестными действиями, ни вызванных ошибками. Выполнение этой задачи включает в себя три основных этапа:

- оценку рисков существенных искажений в финансовой отчетности;

- разработку и выполнение последующих процедур аудита в ответ на оцененные риски, которые сокращают риски существенных искажений в финансовой отчетности до приемлемо низкого уровня;

- выпуск надлежащим образом сформулированного аудиторского заключения, основанного на результатах аудита.

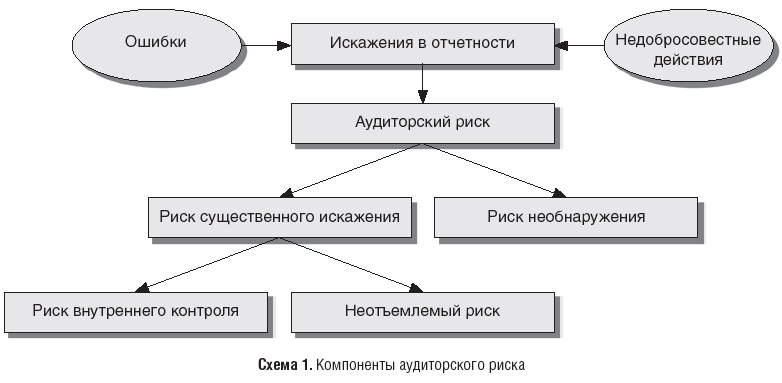

Следует учитывать, что риск существенного искажения рассматривается в МСА как компонент аудиторского риска, т.е. риска того, что аудитор выражает ненадлежащее аудиторское мнение, когда финансовая отчетность содержит существенные искажения. Причем эти искажения могут являться результатом ошибки и недобросовестных действий. Значит, аудиторский риск — это риск того, что аудитор выражает безусловно положительное мнение по финансовой отчетности, содержащей существенные искажения.

Аудиторский риск, в свою очередь, является функцией рисков существенного искажения и необнаружения (п. 13 МСА 200). Под риском необнаружения понимается риск того, что выполняемые аудитором процедуры, имеющие целью снизить аудиторский риск до приемлемо низкого уровня, не выявят существующего искажения, которое, рассматриваемое само по себе или в совокупности, может оказаться существенным. Риск существенного искажения отчетности представляет собой совокупную оценку неотъемлемого риска и риска внутреннего контроля (п. А37 МСА 200).

Для оценки риска существенного искажения, как указывается в п. А36 МСА 200, аудитор может использовать модель, которая выражает общее соотношение компонентов аудиторского риска в математических терминах в целях достижения необходимого уровня риска необнаружения.

Здесь имеется в виду следующая широко известная математическая модель:

АР = HP × РСК × РН; (1)

АР = РСИО × РН; (2)

РСИО = HP × РСК, (3)

где АР — аудиторский риск (в целом);

HP — неотъемлемый риск;

РСК — риск средств внутреннего контроля (также иногда называется просто риском внутреннего контроля или контрольным риском);

РН — риск необнаружения;

РСИО — риск существенного искажения отчетности.

Аудитор может проводить оценку неотъемлемого риска и риска внутреннего контроля и по отдельности, и в совокупности, в зависимости от выбранной методологии и техник аудита и практических соображений (п. А40 МСА 200). Оценка рисков существенного искажения может выражаться в количественных терминах, например в процентах, или не в количественных терминах, т.е. в привычной для отечественной практики качественной оценке по шкале «высокий», «средний» или «низкий». В любом случае считается, что для аудитора важнее провести надлежащую оценку рисков, чем выбрать из различных подходов тот, которым он при этом может пользоваться.

Итак, можно обобщить требования МСА в отношении рассмотрения аудиторского риска с помощью схемы 1.

В соответствии с концепцией риск-ориентированного аудита для сокращения аудиторского риска до приемлемо низкого уровня аудитор должен оценить риски существенного искажения и ограничить риск необнаружения. Этого он добивается посредством выполнения аудиторских процедур, которые являются реакцией на оцененные риски существенного искажения на уровне финансовой отчетности в целом и на уровне предпосылок ее подготовки.

Риск-ориентированный аудит предусматривает, что сначала аудиторы должны понять деятельность организации, а затем оценить риски существенного искажения в ее финансовой отчетности. На основании оцененных рисков аудиторы определяют и выполняют дальнейшие аудиторские процедуры в отношении:

- возможных неточностей в информации о сальдо счетов, видах операций или раскрытиях в финансовой отчетности либо неверно представленных или отсутствующих в ней данных;

- возможного обхода руководством средств контроля и манипулирования финансовой отчетностью;

- других недостатков в средствах контроля, которые могут привести к существенным искажениям в финансовой отчетности.

Очень кратко основные особенности риск-ориентированного подхода можно свести к следующему.

- Процедуры оценки рисков частично можно выполнить на более раннем этапе отчетного периода организации, в том числе на основе информации, полученной в ходе прошлых аудитов, и на этапе принятия решения об обслуживании нового клиента или продолжении сотрудничества с клиентом по конкретному аудиторскому заданию (данная возможность предоставляется аудитору и федеральными стандартами аудита — см. п. 12 ПСАД № 7 в новой редакции).

- Усилия аудиторской группы в ходе проведения аудита должны быть сфокусированы на выявлении основных зон рисков существенного искажения, при этом аудитор должен опираться на понимание деятельности аудируемого лица.

- Последующие аудиторские процедуры по оцененным рискам разрабатываются для выполнения действий в ответ на конкретные оцененные риски. Соответственно можно существенно сократить или даже исключить проверки на основе детальных тестов, которые не привязаны к конкретным рискам.

- Лучшее понимание системы внутреннего контроля (СВК) может позволить аудитору определять недостатки в ней, а своевременная передача информации об этих недостатках руководству позволит последнему принять надлежащие меры по их устранению.

- МСА уделяют огромное внимание необходимости тщательно документировать каждое действие в рамках аудита, что может привести к росту расходов на аудит. Тщательное документирование направлено на то, чтобы аудиторский файл мог говорить сам за себя, без необходимости каких-либо устных пояснений, о том, как проводился аудит, почему и каким образом были получены аудиторские выводы.

В свою очередь, МСА 315 (и разработанный на его основе ПСАД № 8) рассматривает вопросы оценки риска существенного искажения и устанавливает требования и руководство для аудитора по выявлению и оценке данных рисков на уровне финансовой отчетности и на уровне предпосылок руководства в финансовой отчетности (п. А41 МСА 200). Рассмотрим подробнее, каковы же обязанности аудитора в отношении оценки риска существенного искажения на основании проведенных им процедур, установленные новой редакцией ПСАД № 8.

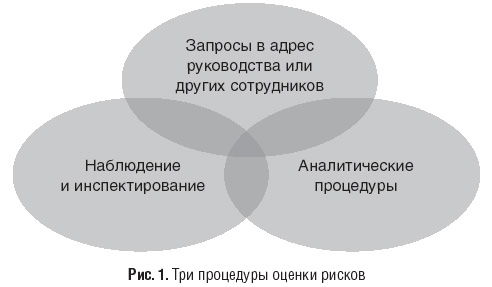

Прежде всего в соответствии с п. 6 ПСАД № 8 в целях ознакомления с деятельностью аудируемого лица и со средой, в которой она ведется, включая СВК, аудитор должен выполнить следующие процедуры: «…запросы в адрес руководства или других сотрудников аудируемого лица; аналитические процедуры; наблюдение и инспектирование» (рис. 1).

Далее устанавливается обязательная процедура обсуждения в аудиторской группе подверженности финансовой отчетности аудируемого лица существенным искажениям. В рамках этого обсуждения (см. п. 13—15 ПСАД № 8) рассматривается риск возможного искажения финансовой отчетности в силу недобросовестных действий или ошибок и в силу иных рисков хозяйственной деятельности аудируемого лица.

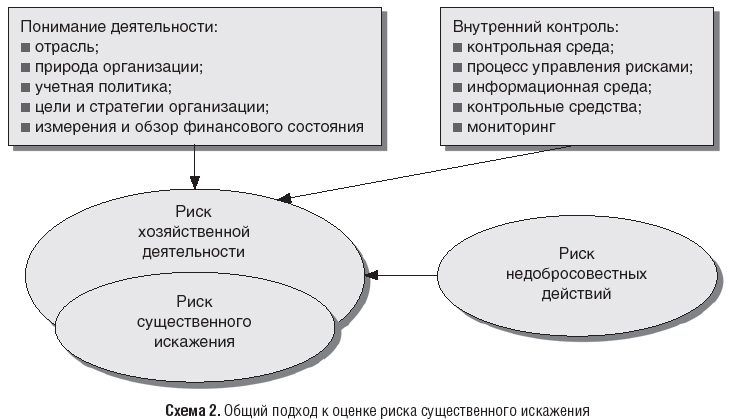

Те аспекты деятельности организации, на которых основывается ее понимание аудитором и которые, таким образом, должны обязательно им рассматриваться, также определены в стандарте. Это «характер деятельности аудируемого лица, включая выбор и применение учетной политики; цели и стратегические планы аудируемого лица, связанные с ними риски хозяйственной деятельности, указывающие на возможное существенное искажение финансовой (бухгалтерской) отчетности; основные показатели деятельности аудируемого лица и тенденции их изменения; система внутреннего контроля» (п. 19 ПСАД № 8).

Новшества стандарта связаны с особенностями требований к рассмотрению СВК, под которой в соответствии с п. 41 ПСАД № 8 понимается «процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица для того, чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам. Это означает, что организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей».

Основные новшества в анализе системы внутреннего контроля, предусмотренные требованиями ПСАД № 8, можно свести в первую очередь к следующим:

- анализ СВК аудитор должен вести в разрезе пяти компонентов, предусмотренных п. 42 ПСАД № 8;

- оценка СВК должна сочетать оценку качества процедур контроля и эффективности их применения и аудитор должен вести ее на основе профессионального суждения с точки зрения риска существенного искажения финансовой отчетности;

- аудитор должен учитывать специфику внутреннего контроля, осуществляемого с помощью систем, основанных на применении вычислительной техники;

- аудитор должен получить достаточное понимание контрольных действий, чтобы оценить риски существенных искажений на уровне предпосылок подготовки финансовой отчетности и разработать дальнейшие процедуры аудита с учетом оцененных рисков.

Каковы же пять компонентов СВК, которые должен обязательно рассмотреть аудитор? Это:

- контрольная среда;

- процесс оценки рисков аудируемым лицом;

- информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

- контрольные действия;

- мониторинг средств контроля (рис. 2).

ПСАД № 8 требует, чтобы независимо от используемой терминологии и принципов описания анализ внутреннего контроля велся в разрезе приведенных в п. 42 компонентов внутреннего контроля, хотя при этом аудитору не возбраняется использовать иную классификацию и подходы, лишь бы они покрывали все установленные стандартом аспекты.

Также стандартом предусмотрено, чтобы аудитор получал понимание того, каким образом аудируемая организация выявляет и устраняет свои риски хозяйственной деятельности, связанные с целями финансовой отчетности, и к каким это приводит результатам (п. 74, 75 ПСАД № 8). При исследовании процесса оценки организацией рисков аудитор определяет, как руководство организации выявляет риски хозяйственной деятельности, относящиеся к финансовой отчетности, оценивает их значимость, вероятность появления и принимает меры по противодействию им. Построенный адекватно процесс оценки рисков помогает аудитору при определении рисков существенных искажений информации. Таким образом, ПСАД № 8 рассматривает риски существенного искажения финансовой отчетности, которые составляют предмет оценки аудитором, как подмножество рисков хозяйственной деятельности организации (см. схему 2).

Риск существенных искажений в отчетности аудитор должен оценивать на двух уровнях (п. 98 ПСАД № 8):

- финансовой отчетности в целом;

- предпосылок подготовки финансовой отчетности на уровне классов операций, сальдо счетов и раскрытий информации в финансовой отчетности.

Часть оценки аудитором рисков заключается в определении того, какие из выявленных рисков, по его мнению, требуют специальных аудиторских действий (такие риски определяются как значимые, и к ним в первую очередь относятся риски, связанные с недобросовестным искажением отчетности, — см. п. 106 ПСАД № 8). В стандарте указывается, что значимые риски, которые появляются при проведении большинства аудиторских проверок, аудитор определяет на основе профессионального суждения.

В качестве признаков, которые указывают на то, что выявленный риск существенного искажения может рассматриваться как значимый, ПСАД № 8 выделяет:

- связь данного риска с недобросовестными действиями;

- связь риска с недавними существенными изменениями в отрасли, новыми требованиями по ведению учета и подготовке отчетности или иными подобными обстоятельствами;

- повышенную сложность хозяйственных операций;

- связь риска с операциями со связанными сторонами, которые имеют важное значение для отчетности;

- высокую степень субъективности при расчете некоторых оценочных значений, содержащихся в финансовой (бухгалтерской) отчетности, связанную с рисками, которые сопутствуют оценке значений некоторых показателей, при отсутствии точных способов их определения;

- связь риска с хозяйственными операциями, кажущимися необычными или нетипичными для деятельности аудируемого лица и имеющими важное значение для отчетности.

Применительно к значимым рискам в п. 111 ПСАД № 8 установлена обязанность аудитора «оценить организацию установленных в отношении этих рисков средств контроля, включая контрольные действия, и определить, выполнялись ли они». Причем в отсутствии надлежащих средств контроля в отношении значимых рисков в соответствии сп. 112 стандарта аудитор обязан проинформировать об этих обстоятельствах представителей собственника.

Аналогичная обязанность установлена в п. 113 ПСАД № 8 в отношении рисков, для которых, по мнению аудитора, невозможно или бесполезно сокращать риски возможного присутствия существенных искажений информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности до приемлемо низкого уровня при помощи сбора аудиторских доказательств, выполняя только процедуры проверки по существу.

К примерам ситуаций, для которых не могут быть разработаны процедуры проверки по существу, в ПСАД № 8 относятся следующие случаи (см. п. 116):

«а) аудируемое лицо в своей деятельности использует информационную систему для заказов и доставки товаров в соответствии с ранее согласованными правилами (никакая другая документация относительно размещенных заказов или полученных товаров не готовится и не хранится, кроме той, которая проходит через информационные системы);

б) аудируемое лицо предоставляет услуги пользователям электронных средств связи и информации (например, провайдер услуг сети Интернет или компания, действующая в сфере мобильных телефонных систем) и использует информационные системы для регистрации услуг, предоставляемых своим клиентам, создает и обрабатывает счета на оплату оказанных услуг и автоматически регистрирует суммы операций в электронных бухгалтерских файлах, являющихся частью системы, используемой для подготовки финансовой (бухгалтерской) отчетности аудируемого лица».

Аудитор также обязан в ходе дальнейших аудиторских процедур по оцененным рискам существенного искажения пересматривать оценку рисков, если он получает аудиторские доказательства, противоречащие первоначально собранным, в соответствии с которыми он производил первоначальную оценку рисков существенного искажения (см. п. 117 ПСАД № 8).

В стандарте (п. 118, 119) установлены обязанности по информированию руководства и представителей собственника о существенных недостатках в СВК, ставших известными в ходе аудита, а также о недостатках в процессе оценки рисков аудируемым лицом.

Стоит также обратить внимание на требования по документальному отражению в аудиторском файле соблюдения новых положений ПСАД № 8, поскольку именно на основании аудиторской документации можно оценить соблюдение стандартов в ходе аудита. Обязательному документированию подлежат следующие описанные аудиторские процедуры и полученные аудитором оценки (п. 120):

- обсуждения аудиторской группой подверженности финансовой отчетности предприятия существенным искажениям вследствие ошибки или мошенничества и выработанные важные решения (в аудиторских файлах должны быть подшиты соответствующие протоколы);

- ключевые элементы понимания каждого аспекта предприятия и его среды, включая каждый элемент СВК, для оценки рисков существенных искажений финансовой отчетности, в том числе источники информации, используемые для достижения понимания деятельности аудируемого лица и процедуры оценки риска;

- выявленные и оцененные риски существенных искажений как на уровне финансовой отчетности в целом, так и на уровне предпосылок подготовки финансовой отчетности;

- выявленные значимые риски, риски, предусмотренные п. 113 ПСАД № 8, и соот ветствующие им средства контроля.

Система внутреннего контроля в аудите

С принятием ПСАД № 7 схема организации контроля качества на уровне аудиторской организации, установленная в ПСАД № 34 «Контроль качества услуг в аудиторских организациях», теперь увязана с требованиями к организации внутреннего контроля качества в ходе выполнения аудиторского задания. Эта увязка происходит по следующей схеме: устанавливаемое в ПСАД № 34 общее требование к наличию некоторой процедуры контроля качества на уровне аудиторской организации конкретизируется в ПСАД № 7 применительно к проведению контроля качества аудиторской проверки, поскольку, как указано в п. 3 ПСАД № 7, аудиторская фирма обязана соответствовать требованиям ПСАД № 34. Эти требования охватывают следующие аспекты аудита:

- ответственность руководства за качество аудита;

- соблюдение этических требований в ходе аудита;

- вопросы принятия на обслуживание нового клиента и продолжение сотрудничества;

- вопросы формирования аудиторской группы;

- контроль выполнения задания;

- обзорную проверку контроля качества выполняемого задания и мониторинг.

Согласно п. 2 ПСАД № 7 проведение процедур контроля качества, которые применяются к аудиторским заданиям, — это обязанность группы, выполняющей аудиторское задание. Аудиторские группы обязаны проводить процедуры контроля качества, применимые к аудиторскому заданию; должны предоставлять аудиторской организации соответствующую информацию, чтобы обеспечить эффективное функционирование системы контроля качества в части соблюдения принципа независимости; могут полагаться на установленные в аудиторской организации принципы и процедуры контроля качества.

Основные новшества в требованиях к внутрифирменному контролю качества на уровне отдельного аудиторского задания, установленные в ПСАД № 7, связаны с установлением:

- ответственного за качество выполнения аудиторского задания лица — руководителя аудиторской поверки (п. 4);

- обязанности проведения процедур, связанных с принятием решения о согласии на аудит и поддержание отношений с клиентом (п. 12—16);

- ответственности руководителя аудиторской проверки за текущий контроль качества в ходе выполнения задания, а также за организацию необходимых консультаций и выполнение внутрифирменных процедур урегулирования разницы в мнениях (п. 19, 26, 35);

- обязанности руководителя аудиторской проверки участвовать в процедурах, связанных с обзорной проверкой по контролю качества для аудитов финансовой отчетности общественно значимых субъектов (п. 34—40);

- обязанности руководителя проверки оценить, насколько недостатки, отраженные в информации по мониторингу, могут повлиять на задание по аудиту и насколько меры, принимаемые аудиторской организацией для исправления ситуации, достаточны в контексте этого задания по аудиту (п. 41).

С введением в действие ПСАД № 7 отечественные требования к системе внутреннего контроля в аудите приведены в соответствие с требованиями МСА.

Связанные стороны

Новая редакция ПСАД № 9 расширяет предмет данного стандарта. Если ранее стандарт применялся в отношении аффилированных лиц, то теперь сферой его применения являются связанные стороны, под которыми понимаются лица, признаваемые такими на основании правил бухгалтерского учета и отчетности (п. 2 ПСАД № 9).

Напомним, что согласно п. 4ПБУ 11/20087 связанными сторонами организации, составляющей бухгалтерскую отчетность, признаются:

- юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством РФ;

- юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

- организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

Также напомним, что аффилированными лицами в соответствии с законодательством РФ считаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, ведущих предпринимательскую деятельность, признаваемые таковыми в силу Закона РФ от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» и Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции».

Все остальные требования старой редакции ПСАД № 9 в отношении аудита аффилированных лиц сохранены и в отношении аудита связанных сторон.

Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника

Изменения, содержащиеся в новой редакции ПСАД № 22, связаны:

- с расширением определения информации, сообщаемой руководству и представителям собственника по результатам аудита;

- введением обязанности по сообщению информации представителям собственника о неоткорректированных существенных искажениях.

По итогам аудита в соответствии с новым определением сообщаемой информации надлежит сообщать помимо предусмотренной ранее еще и информацию в отношении результативности и эффективности хозяйственных операций и эффективного использования ресурсов, а также соответствия деятельности аудируемого лица нормативным правовым актам РФ. Изменения определения информации, сообщаемой руководству, показаны в таблице ниже.

Обратите внимание: положение о том, что аудитор не обязан в ходе аудита разрабатывать процедуры, специально направленные на поиск информации, имеющей значение для управления аудируемым лицом, оставлено в тексте стандарта.

Также в стандарт внесены новые требования к аудитору в отношении сообщения представителям собственника информации о неоткорректированных искажениях, выявленных в ходе аудита и превышающих уровень существенности:

«11. Аудитор должен сообщить представителям собственника о не исправленных аудируемым лицом корректировках, предложенных аудитором в ходе аудита, признанных руководством аудируемого лица

несущественными, по отдельности или в совокупности для финансовой (бухгалтерской) отчетности в целом.12. Неосуществленные корректировки, о которых сообщается представителям собственника, не должны быть ниже выбранного значения уровня существенности».

|

ПСАД № 22 (старая редакция) |

ПСАД № 22 (новая редакция) |

|---|---|

|

2. Информация представляет собой сведения, ставшие известными аудитору в ходе аудита финансовой (бухгалтерской) отчетности, которые, по мнению аудитора, являются одновременно важными для руководства и представителей собственника аудируемого лица при осуществлении ими контроля за подготовкой достоверной финансовой (бухгалтерской) отчетности аудируемого лица и раскрытием информации в ней |

2. Для целей настоящего правила (стандарта) информация представляет собой сведения, ставшие известными аудитору в ходе аудита финансовой (бухгалтерской) отчетности, которые, по мнению аудитора, являются важными для руководства и (или) представителей собственника аудируемого лица при осуществлении ими контроля за подготовкой достоверной финансовой (бухгалтерской) отчетности аудируемого лица и раскрытием информации в ней, результативностью и эффективностью хозяйственных операций и эффективным использованием ресурсов, а также соответствием деятельности аудируемого лица нормативным правовым актам РФ |

1ISA 220. Quality Control for Audits of Historical Financial Information. Handbook of International Auditing, Assurance, and Ethics Pronouncements. — 2008 Edition, Part I, New York: IFAC, 2008. — P. 245—257.

2ISA 315. Understanding the Entity and Its Environment and Assessing the Risks of Material Misstatement. Там же. — P. 343—391.

3ISA 550. Related Parties. Там же. — P. 515—520.

4ISA 260. Communication of Audit Matters with Those Charged with Governance. Там же. — P. 323—329.

5ISA 200 (Revised and Redrafted). Overall Objectives of the Independent Auditor and the Conduct of an Audit in Accordance with International Standards on Auditing. — International Federation of Accountants, 2008, ISBN: 978 – 1-934779-53-8.

6ISA 330. The Auditor’s Procedures in Response to Assessed Risks. Handbook of International Auditing, Assurance, and Ethics Pronouncements. — 2008 Edition, Part I, New York: IFAC, 2008. — P. 397—418.

7Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ11/2008 утверждено приказом Минфина России от 29 апреля 2008 г. № 48н.