Расчет средней заработной платы (среднего заработка) ведется в порядке, определенном ст. 139 ТК РФ, в соответствии с которой Правительство РФ Постановлением от 11.04.03 № 213 утвердило Положение об особенностях порядка исчисления средней заработной платы1 (далее – Положение). Однако на практике при расчете среднего заработка бухгалтер нередко сталкивается с трудными и неоднозначными ситуациями, разрешить которые на основании одного только Положения невозможно. Поэтому в данной статье разъясняется последовательность исчисления среднего заработка, а также разбираются наиболее сложные моменты, возникающие при его расчете.

Расчет среднего заработка рекомендуется выполнять в следующей последовательности:

- Определение расчетного периода.

- Определение всех выплат, входящих в расчет.

- Расчет среднего заработка.

Расчет средней заработной платы начинается с определения расчетного периода, который устанавливается в зависимости от цели расчета. Для оплаты отпускных и выплаты компенсации за неиспользованные отпуска средний заработок исчисляется за последние три календарных месяца (с 1-го до 1-го числа), в остальных случаях – исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты, независимо от режима его работы (п. 3 Положения).

В Письме ЦБР № 129-Т2 дается пояснение, что под заработной платой, фактически начисленной за расчетный период, понимаются основная заработная плата в зависимости от установленной в организации системы оплаты труда с постоянными надбавками и доплатами, начисленная за месяцы расчетного периода, и премии, учитываемые при расчете среднего заработка в порядке и размерах, установленных в п. 14 Положения.

В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Пример 1.

Работник уходит в очередной ежегодный оплачиваемый отпуск на 28 календарных дней 11 сентября 2004 г.

Расчетным периодом для исчисления среднего заработка для оплаты труда будет являться период с 1 июня 2004 г. по 31 августа 2004 г., если в коллективном договоре не предусмотрен иной период для расчета.

Пример 2.

Работника отправляют в командировку 6 сентября 2004 г.

Расчетным периодом для исчисления среднего заработка в целях оплаты труда будет являться период с 1 сентября 2003 г. по 31 августа 2004 г., если в коллективном договоре не предусмотрен иной период для расчета.

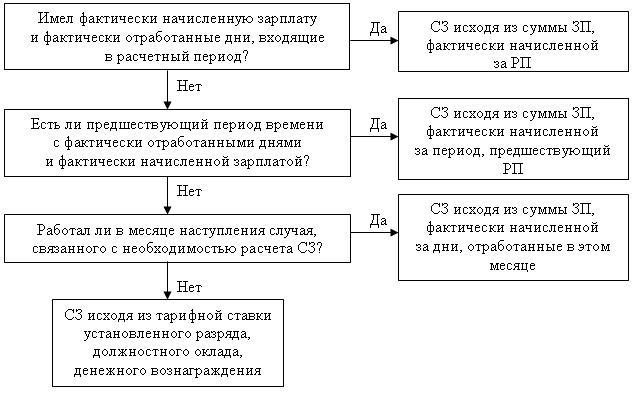

Не всегда в расчетный период у работника есть фактически отработанные дни или фактически начисленная заработная плата. Правильно поступить в данном случае поможет следующая блок-схема, в которой:

РП – расчетный период;

СЗ – средний заработок;

ЗП – заработная плата.

Пример 3.

Работник ушел в отпуск 10 августа 2004 г., при этом с 7 апреля по 30 июля он болел.

Взять предшествующие расчетному периоду три месяца – с 1 мая до 1 августа 2004 г. – не получится, так как работник болел по 30 июля (не имел фактически отработанных дней), а 31 июля – нерабочий день. Тогда расчетным периодом будут являться предыдущие три месяца – с 1 февраля до 1 мая 2004 г, при этом из него исключаются дни болезни.

Пример 4.

Работник принят на работу 5 июля 2004 г. В командировку его отправили 27 июля 2004 г.

Для расчета среднего заработка необходимо взять сумму заработной платы, начисленную за отработанные им дни в этом месяце.

Пример 5.

Иванова В. А. нигде не работала до 10 марта 2004 г. – дня, когда она была принята на работу. С этой же даты ей был оформлен учебный отпуск в связи с обучением в высшем учебном заведении. Согласно приказу по организации Ивановой В. А. был установлен должностной оклад 3 000 руб.

В силу того, что Иванова В. А. не имела фактически начисленной заработной платы или фактически отработанных дней в организации, расчет среднего заработка за время учебного отпуска должен быть произведен исходя из 3 000 руб.

После определения расчетного периода необходимо установить, какие виды выплат, применяемые в соответствующей организации, необходимо включить в расчет среднего заработка в соответствии с п. 2 Положения, а также правильно учесть премии и вознаграждения, фактически начисленные за расчетный период. Здесь особое внимание следует обратить на материальную помощь, которая не учитывается при расчете среднего заработка. В соответствии с п. 2 Положения для расчета среднего заработка учитываются все предусмотренные системой оплаты труда выплаты, а материальная помощь, как единовременная, так и выплачиваемая на постоянной основе, таковой не является. Это подтверждено в Письме Минтруда РФ № 743-21 .3

В соответствии с п. 14 Положения премии учитываются в следующем порядке:

– ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Если на расчетный период приходится несколько премий за один и тот же показатель в месяц, то организация должна сама решить, какие из них учитывать при расчете – большие или последние из начисленных;

– премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

– вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 6.

Работник был отправлен в командировку 5 апреля 2004 г. Расчетный период – 1 апреля 2003 г. – 31 марта 2004 г. В апреле 2003 г. ему была начислена премия по итогам работы за 2002 г., а в феврале 2004 г. – за 2003 г.

При расчете среднего заработка премию, начисленную в феврале 2004 г. по итогам работы за 2003 г, необходимо учесть в размере 1/12 за каждый месяц расчетного периода, то есть полностью, так как год, предшествующий расчету среднего заработка, – 2003-й. Премия, начисленная в апреле 2003 г. по итогам работы за 2002 г., в расчет не включается;

- в случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). Другими словами, ежемесячные премии, выплаченные вместе с заработной платой за данный месяц в расчетном периоде, учитываются при подсчете среднего заработка по фактически начисленным суммам;

- если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном п. 14 Положения.

Следует отметить, что премии, начисляемые работникам ко дню рождения, профессиональным праздникам, Новому году, 8 Марта и т.п., не учитываются, так как по своей сути являются не формой вознаграждения за труд, а «подарками».

Пример 7.

Симонова В. А. ушла в ежегодный отпуск 10 апреля 2004 г. Расчетный период – 1 января – 31 марта 2004 г. График рабочей недели – пятидневный. В соответствии с распоряжением руководителя Симоновой В. А. начислены премии:

– в январе – 300 руб. и 300 руб. за привлеченных в январе клиентов;

– в феврале – 300 руб. за привлеченных в феврале клиентов и 700 руб. – премия за I квартал 2004 г.;

– в марте – 300 руб. за привлеченных в марте клиентов и 500 руб. – премия к 8 Марта;

– в декабре – 1 500 руб. – вознаграждение по итогам работы за 2003 г.

Рассмотрим два случая:

- Расчетный период отработан полностью.

- Расчетный период отработан не полностью, в частности, с 19 января по 22 января Симонова В. А. болела.

За расчетный период начислено четыре ежемесячные премии по 300 руб. за привлечение клиентов. В расчет средней заработной платы включим три ежемесячные премии: (300 руб. + 300 руб. + 300 руб.) = 900 руб., так как в соответствии с п. 14 Положения учитывается не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Премия, выплаченная к 8 Марту, в расчет не входит.

Квартальная премия учитывается в полном объеме, так как: (700 руб. / 3 мес. 3 мес.) = 700 руб., а вознаграждение по итогам работы за 2003 г. – в размере:

(1 500 руб. / 12 мес. 3 мес.) = 375 руб.

Общая сумма премиальных выплат составит: (900 руб. + 700 руб. + 375 руб.) = 1 975 руб.

Количество рабочих дней в расчетном периоде – (19 дн. + 19 дн. + 22 дн.) = 60 дней.

Количество фактически отработанных дней – (15 дн. + 19 дн. + 22 дн.) = 56 дней.

Ежемесячные премии (900 руб.), выплаченные вместе с заработной платой за данный месяц в расчетном периоде, учитываются при подсчете среднего заработка по фактически начисленным суммам, остальные премии (700 руб. и 375 руб.) – пропорционально времени, отработанному в расчетном периоде.

Общая сумма премиальных выплат составит: 900 руб. + (700 руб. + 375 руб.) / 60 дн. 56 дн. = 1 903,33 руб.

Согласно п. 8 Положения во всех случаях, кроме применения суммированного учета рабочего времени, для определения среднего заработка используется средний дневной заработок. При расчете среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 13 Положения).

В зависимости от цели расчета различают:

1. Средний дневной заработок для расчета оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, предоставляемые в календарных днях (п. 9 Положения):

а) при полностью отработанном расчетном периоде средний дневной заработок определяют по следующей формуле:

СДЗ – средний дневной заработок;

ЗП – сумма заработной платы, фактически начисленной за расчетный период;

3 – количество месяцев в расчетном периоде;

29,6 – среднемесячное число календарных дней.

В случае расчета по данной формуле трудностей у бухгалтера обычно не возникает, поэтому пример приводить не будем;

б) при не полностью отработанном расчетном периоде средний заработок рассчитывается по следующей формуле:

M – количество полностью отработанных месяцев;

N – количество рабочих дней в не полностью отработанных месяцах по календарю 5-дневной рабочей недели.

Пример 8.

Работнику предоставлен ежегодный отпуск на 28 календарных дней с 7 июня 2004 г. Расчетный период – с 1 марта по 31 мая 2004 г. Март работник отработал полностью, с 12 по 15 апреля он был в командировке, а с 5 по 7 мая болел. За эти три месяца начислена следующая заработная плата:

– в марте – 4 000 руб.;

– в апреле – 3 459,46 руб.;

– в мае – 3 594,59 руб.

В марте работнику была начислена премия за 2003 г. – 600 руб.

Премия будет учтена в размере (600 руб. / 12 мес.) = 50 руб. за каждый месяц. Однако в мае работник болел, тогда:

– количество рабочих дней в расчетном периоде: (22 дн. + 22 дн. + 18 дн.) = 62 дня;

– количество фактически отработанных дней (22 дн.+ 18 дн. + 15 дн.) = 55 дней;

– общая сумма премиальных выплат составит: (50 руб. / мес. 3 мес. / 62 дн. 55 дн.) = 133,07 руб.

Общая сумма заработной платы, фактически начисленной за расчетный период, составит: (4 000 руб. + 3 459,46 руб. + 3 594,59 руб. + 133,07 руб.) = 11 187,12 руб.

СДЗ = 11 187,12 руб. / (29,6 1мес. + 33 дн. 1,4) = 147,59 руб./дн.

2. Средний дневной заработок для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, предоставляемых в рабочих днях (п. 10 Положения).

Согласно ст. 291 ТК РФ в рабочих днях ежегодные отпуска предоставляются только работникам, заключившим договор на срок до двух месяцев. Им полагается два рабочих дня отпуска за месяц работы:

- а) при полностью отработанном периоде средний заработок определяется по следующей формуле:

СДЗ = ЗП / К, где:

К – количество рабочих дней по календарю 6-дневной рабочей недели.

Пример 9.

Работник принят 1 марта 2004 г. в организацию для проведения временных работ сроком на 2 месяца по 30 апреля включительно. График работы пятидневная рабочая неделя.

Его заработная плата за отработанное время составит 5 000 руб. Работник имеет право на отпуск продолжительностью 4 рабочих дня.

СДЗ = 5 000 руб. / 52 дн. = 96,15 руб./дн.;

- б) при расчетном периоде, отработанном не полностью, средний заработок рассчитывается по следующей формуле:

K – количество рабочих дней по календарю 6-дневной рабочей недели, в полностью отработанных месяцах;

P – количество рабочих дней по календарю 5-дневной рабочей недели в не полностью отработанных месяцах.

3. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок работника исчисляется по правилам, приведенным в п. 1 и 2.

Пример 10.

Работник принят в организацию для проведения временных работ сроком на 2 месяца – с 1 марта по 30 апреля 2004 г. включительно. График работы – 4-дневная рабочая неделя. С 9 по 12 марта работник болел.

Заработная плата за расчетный период составит 3 000 руб. Работник имеет право на отпуск продолжительностью четыре рабочих дня.

СДЗ = 3 000 руб. / (26 дн. + 18 дн. 1,2) = 63,02 руб./дн.

4. Средний дневной заработок для расчета оплаты в остальных случаях (п. 8 Положения) определяется по формуле:

Q – количество фактически отработанных дней за расчетный период.

Пример 11.

Работник организации находился в командировке со 2 по 5 августа (включительно) 2004 г. Расчетный период – с 1 августа 2003 г. по 31 июля 2004 г. Режим работы – пятидневная рабочая неделя. С 12 по 16 января 2004 г. он не работал в связи с простоем по вине работодателя. Остальные месяцы расчетного периода отработаны полностью. За расчетный период работнику начислена зарплата 46 000 руб.

Общая сумма фактически отработанных дней – 246 дней (21 дн. + 22 дн + 23 дн. + 20 дн. + 22 дн. + 14 дн. + 19 дн. + 22 дн. + 22 дн. + 18 дн. + 21 дн. + 22 дн.).

СДЗ = 46 000 руб. / 246 дн. = 186, 99 руб./дн.

Пример 12.

Работник организации находился в командировке со 2 по 5 августа (включительно) 2004 г. Расчетный период – 1 августа 2003 г. по 31 июля 2004 г. Режим работы: с 1 августа 2003 г. по 31 мая 2004 г. – пятидневная рабочая неделя; с 1 июня 2004 г. по 31 июля 2004 г. – четырехдневная рабочая неделя (с понедельника по четверг). С 12 по 16 января 2004 г. работник не работал в связи с простоем по вине работодателя. Остальные месяцы расчетного периода отработаны полностью. За расчетный период работнику начислена зарплата 41 000 руб.

Общая сумма фактически отработанных дней – 238 дней (21 дн. + 22 дн. + 23 дн. + 20 дн. + 22 дн. + 14 дн. + 19 дн. + 22 дн. + 22 дн. + 18 дн. + 18 дн. + 17 дн.).

СДЗ = 41 000 руб. / 238 дн.= 172,27 руб./дн.

При исчислении среднего дневного заработка средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в подлежащем оплате периоде времени.

Пример 13.

Исходя из данных примера 8, средний заработок работника для оплаты отпуска в 28 календарных дней будет равен: 147,59 руб./дн. 28 дн. = 4 132,52 руб.

Исходя из данных примера 9, средний заработок работника для оплаты отпуска в 4 рабочих дня будет равен: 96,15 руб./дн. 4 дн. = 384,6 руб.

Средний часовой заработок определяется по формуле:

СЧЗ – средний часовой заработок;

ЗП – сумма заработной платы, фактически начисленной за расчетный период;

Ч – количество часов, фактически отработанных в расчетный период.

1. Средний заработок работника для оплаты отпуска определяется по формуле:

СЗ – средний заработок;

Кч – количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели;

Кн – количество календарных недель отпуска.

Для справки: данный расчет Решением Верховного Суда РФ № ГКПИ 03-10494 признан недействующим и не подлежащим применению со дня его принятия в части, относящейся к медицинским работникам.

Пример 14.

Работнику с суммированным учетом рабочего времени при продолжительности рабочей недели 36 часов c 12 апреля 2004 г. предоставляется отпуск:

а) 28 календарных дней;

б) 4 календарных дня.

Расчетный период – с 1 января по 31 марта 2004 г. В расчетном периоде отработано 431,8 часа. Сумма начисленной заработной платы за расчетный период – 9 000 руб.

а) Количество недель отпуска: 28 дн. / 7 дн. = 4 недели.

СЧЗ = 9 000 руб. / 431,8 ч. = 20,84 руб./ч.

СЗ = 20,84 руб. / час 36 ч. 4 нед.= 3 000, 96 руб.

б) Количество недель отпуска: 4 дн. / 7 дн. = 0,57 недели.

СЧЗ = 9 000 руб. / 431,8 ч. = 20,84 руб./ч.

СЗ = 20,84 руб. / час 36 ч. 0,57 нед. = 427,64 руб.

2. Средний заработок в остальных случаях определяется по формуле:

Кп – количество рабочих часов в периоде, подлежащем оплате.

Пример 15.

Изменим условие предыдущего примера. Предположим, что с 12 апреля по 15 апреля 2004 г. работник находился в командировке. Коллективным договором организации для исчисления среднего заработка принят расчетный период в 3 календарных месяца, предшествующих событию, с которым связана выплата среднего заработка (с 1-го до 1-го числа).

На расчетный период – с 12 апреля по 15 апреля 2004 г. – приходится 28,8 часа, исходя из продолжительности рабочего времени 36 часов в неделю (5 дневная рабочая неделя).

CЗ = 20,84 руб./ч. 28,8 ч. = 600,19 руб.

(должностных окладов, денежного вознаграждения)

Выплаты, учитываемые, при определении среднего заработка и начисленные за предшествующий повышению период времени пересчитываются с применением коэффициентов, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода (п. 15 Положения).

Пример 16.

Работнику предоставлен отпуск c 12 апреля 2004 г. на 28 календарных дней. Расчетный период – с 1 января по 31 марта – отработан полностью.

В январе работнику было начислено: 3 500 руб. – оклад и 400 руб. – ежемесячная премия. С 1 февраля ему установлены и начислены: оклад – 4 500 руб. и 500 руб. – ежемесячная премия. В дальнейшем оклад не повышался и премии не выплачивались.

Коэффициенты повышения составят:

январь – 4 500 руб. / 3 500 руб. = 1,29;

февраль – 4 500 руб. / 4 500 руб.= 1;

март – 4 500 руб. / 4 500 руб. = 1.

Корректируем средний заработок расчетного периода:

3 900 руб. 1,29 + 5000 руб. 1 + 4500 руб. 1 = 14 531 руб.

СДЗ = 14 531 руб. / (3 29,6) = 163,64 руб.

СЗ = 163,64 руб. 28 дн. = 4 581,92 руб.

с которым связано сохранение среднего заработка

В таком случае средний заработок, исчисленный за расчетный период, также повышается.

Пример 17.

Работнику предоставляется ежегодный оплачиваемый отпуск с 18 августа 2004 г. на 14 календарных дней. С 8 сентября произошло увеличение должностного оклада на 30%. Расчетный период – с 1 июля по 31 сентября 2004 г. – отработан полностью. За каждый месяц расчетного периода работнику начислен оклад 3 000 руб.

СДЗ = (3 000 руб. + 3 000 руб. + 3 000 руб.) / (3 мес. 29,6) = 101,35 руб./дн.

СЗ = 101,35 руб./дн. 14 дн. = 1 418,90 руб.

Корректируем средний заработок:

1 418,90 руб. 0,3 + 1 418,90 руб. = 1 844,57 руб.

В таком случае часть среднего заработка повышается со дня повышения тарифных ставок (должностных окладов, денежного вознаграждения) до окончания указанного периода.

Пример 18.

Воспользуемся условиями предыдущего примера с той лишь разницей, что работнику предоставляется отпуск на 28 календарных дней

СДЗ = (3 000 руб. + 3 000 руб. + 3 000 руб.) / (3 мес. 29,6) = 101,35 руб./дн.

Дни отпуска разбиваются в следующем порядке: до повышения должностного оклада 21 день, после повышения – 7 дней.

За дни отпуска, приходящиеся на август, работнику полагается:

101,35 руб. / дн. 21 дн. = 2 128,35 руб.

За дни отпуска, приходящиеся на сентябрь:

101,35 руб. / дн. 7 дн. = 709,45 руб.

Корректируем средний заработок:

2 128,35 руб. + (709,45 руб. 0,3) + 709,45 руб.= 3 050,63 руб.

разряд (классный чин, дипломатический ранг) и за особые условия

государственной службы

Учет повышений размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы производится аналогично учету повышений тарифных ставок (должностных окладов, денежного вознаграждения). Только вместо тарифных ставок (должностных окладов, денежного вознаграждения) используются надбавки за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы.

Надбавки за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы, начисленные за предшествующий повышению период времени, пересчитываются с применением коэффициентов, которые рассчитываются путем деления указанных надбавок, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода (п. 16 Положения).

Пример 19.

Госслужащему предоставлен ежегодный оплачиваемый отпуск на 28 календарных дней с 12 апреля 2004 г. Расчетный период – с 1 января по 31 марта 2004 г. – отработан полностью. Оклад работника – 4 000 руб. за каждый месяц расчетного периода. В январе надбавка за классный чин – 400 руб., в феврале и марте надбавка была увеличена и составила 500 руб.

Коэффициенты повышения составят:

в январе – 500 руб. / 400 руб. = 1,25;

в феврале – 500 руб. / 500 руб. = 1;

в марте – 500 руб. / 500 руб. = 1.

Корректируем средний заработок расчетного периода:

4 000 руб. + 4 000 руб. + 4 000 руб. + (400 руб. 1,25 + 500 руб. 1 + 500 руб. 1) = 13 500 руб.

СДЗ = 13 500 руб. / (3 мес. 29,6) = 152,03 руб.

СЗ = 152,03 руб. 28 дн. = 4256,84 руб.

с которым связано сохранение среднего заработка

Повышаются указанные надбавки, включенные в средний заработок, исчисленный за расчетный период.

Указанные надбавки, включенные в средний заработок, увеличиваются со дня повышения надбавок до окончания данного периода.

Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит увеличению на коэффициент, рассчитанный путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной работнику с даты восстановления на прежней работе, на тарифную ставку (должностной оклад, денежное вознаграждение), установленную в расчетном периоде, если за время вынужденного прогула повышались тарифные ставки (должностные оклады, денежное вознаграждение) (п. 17 Положения).

Средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда (п. 18 Положения). В настоящее время 600 руб. в месяц (ст. 1 Закона «О минимальном размере оплаты труда» ).5

[2] Письмо ЦБР от 01.09.03 № 129-Т «О порядке применения отдельных пунктов Положения об особенностях порядка исчисления средней заработной платы».

[3] Письмо Минтруда РФ от 27.05.02 № 743-21.

[4] Решение Верховного Суда РФ от 18.11.03 № ГКПИ 03-1049.

[5] Федеральный закон от 19.06.02 № 82-ФЗ «О минимальном размере оплаты труда».