В настоящее время система корпоративного управления в России находится в стадии становления и отражает черты, присущие моделям акционерного, банковского, семейного и государственного капитализма. В предыдущем номере («Управление корпоративными финансами», № 2, 2005 г.) мы рассмотрели основные черты корпоративного управления в рамках американской модели акционерного капитализма, а также особенности, присущие семейному капитализму. Во второй части статьи мы проанализируем основные характеристики корпоративного управления в рамках немецкой модели банковского капитализма, а также некоторые особенности развития и конфликт моделей в системе корпоративного управления в России.

Банковский капитализм и немецкая модель корпоративного управления

Система корпоративного управления в Германии часто характеризуется как закрытая, инсайдерская, основанная на банках, в отличие от открытой, аутсайдерской, основанной на рынках англо-американской модели.

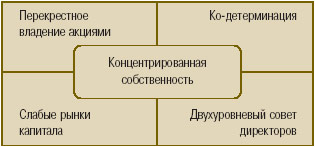

Основные элементы немецкой системы корпоративного управления изображены на рис. 1. К ним относятся: во-первых, перекрестное владение акциями, в котором центральную роль играют банки и страховые компании; во-вторых, высокий уровень концентрации владения акциями; в-третьих, двухуровневая система совета директоров; и, в-четвертых, система ко-детерминации. Кроме этого данная система характеризуется относительно слабой ориентацией на роль фондовых рынков и акционерную стоимость в корпоративном управлении.

Рис. 1. Основные элементы немецкой модели корпоративного управления

Перекрестное владение акциями и роль банков

Большинство корпораций Германии являются частью гигантской сети перекрестного (взаимного) владения акциями, в которой центральное место занимают банки и страховые компании (рис.2). Более половины всех акций немецких компаний принадлежат другим нефинансовым корпорациям, банкам и страховым компаниям. Основная цель перекрестного владения — укрепление долгосрочных отношений и взаимозависимости между различными компаниями. В 2000 г. банки напрямую владели 13% акций нефинансовых немецких корпораций. Крупнейшими владельцами акций являлись Deutsche Bank и Dresdner Bank. Еще 9% акций принадлежали страховым компаниям, 15% — инвестиционным фондам, многие из которых являются дочерними структурами немецких банков.

Исторически германские банки, выступавшие в роли андеррайтеров, часто приобретали акции компании в большем количестве, чем могли разместить среди инвесторов. Чем больше капиталa хотела получить фирма от размещения акций на бирже, тем выше была вероятность того, что банк станет крупным держателем ее акций и войдет в состав наблюдательного совета (например, в 1986 г. представители Deutsche Bank присутствовали в 40 из 100 крупнейших компаний Германии1).

Рис. 2. Сеть перекрестного владения акциями в Германии (фрагмент)

Однако доминирующая роль банков основана не столько на прямом владении акциями компаний, сколько на системе делегирования банкам права голосования на собрании акционеров другими владельцами акций. В Германии многие инвесторы хранят акции в банках на доверительном хранении или же получают кредиты под залог принадлежащих им акций. Одновременно они поручают банку голосовать на собраниях акционеров по этим акциям и даже рассматривают участие банка в голосовании как одну из предоставляемых банком услуг. Чем более дисперсным является владение акциями корпораций, тем больше акций концентрируется под контролем банков и тем выше количество голосов, получаемых банками в наблюдательных советах корпораций.

Голосование по акциям, находящимся на хранении в банках, является одной из основных характеристик корпоративного управления в немецкой модели, причем данная характеристика в наибольшей мере выражена в крупнейших немецких корпорациях. Голосование по акциям, находящимся на доверительном хранении, позволяет немецким банкам участвовать в формировании наблюдательных советов (верхний уровень двухуровневого совета директоров) в большинстве компаний и таким образом оказывать влияние на формирование бизнес-стратегии корпораций и принятие стратегических решений.

Согласно немецкому законодательству, банки могут голосовать по акциям на доверительном хранении только в том случае, если они получат письменное разрешение от владельца акций. Владелец акции может дать банку конкретные указания по голосованию, а в случае их отсутствия банк может голосовать по собственному усмотрению. Законодательство разрешает банкам получать разрешение голосовать по акциям на неограниченный срок, но обязывает банки ежегодно уведомлять владельцев акций о возможности отозвать свое разрешение и выбрать другого представителя. Кроме того, закон обязывает банки иметь отдельное подразделение, которое бы разрабатывало решения для голосования по акциям, находящимся на хранении. Данное подразделение должно быть отделено от других подразделений банка, в особенности от подразделения, отвечающего за выдачу кредитов корпорациям.

В 1998 г. банки владели напрямую 13% акций корпораций, помимо этого аффилированные с банками инвестиционные фонды владели еще 10% акций. Таким образом, банки и их дочерние организации напрямую контролировали 23% акций немецких корпораций. Однако одновременно банки голосовали по 61% акций, которые им не принадлежали, но находились у них на доверительном хранении. Всего банки контролировали 84% голосов по акциям нефинансовых корпораций. В некоторых наиболее крупных немецких корпорациях, таких как Siemens, Mannesman, BASF и Bayer, банки контролировали 90—95% голосов. Исключением является только компания Volkswagen, которая до сих пор в значительной мере находится в собственности государства, и банки в ней контролируют только 44% акций.

Концентрированное владение акциями

В Германии владение акциями является высоко концентрированным. В табл. 1 приведены сравнительные показатели концентрации владения акциями крупнейших корпораций в США и Германии.

Таблица 1. Концентрация владения акциями компаний. Сравнение США и Германии

| Величина блока акций (процент всех акций компании в одном блоке), % | Распределение отдельных блоков акций различной величины | |

| США, % | Германия, % | |

| 0,0-4,9 | 95,0 | 9,5 |

| 5,0-9,9 | 3,5 | 7,8 |

| 10,0-24,9 | 1,4 | 17,8 |

| 25,0-49,9 | 0,1 | 13,9 |

| 50,0-74,9 | – | 12,9 |

| 75 + | – | 38,1 |

| Количество блоков акций и компаний | Всего 5925 блоков от 250 крупнейших компаний | Всего 821 блок от 650 крупнейших компаний |

Как видно из табл. 1, в США 95% всех блоков акций содержат менее 5% акций компании, менее 0,1% всех блоков — от 25 до 50% акций компаний. В США у крупнейших компаний практически нет блоков, которые содержали бы более 50% акций компании. В то же время в Германии только 9,5% являются блоками с менее чем 5% акций отдельной компании. При этом более 38% блоков содержат более 75% акций компании. Более половины всех блоков акций являются контрольными пакетами, еще 14% блоков акций — блокирующими пакетами.

Таблица 2. Концентрация собственности в немецких компаниях

| Тип компании | Количество | Владелец имеет более 50% акций фирмы, % | Владелец имеет 100% акций фирмы, % |

| Открытая акционерная корпорация (AG) | 5611 | 71,67 | 35,42 |

| Компания с ограниченной ответствен ностью (GmbH) | 534528 | 69,54 | 43,18 |

| Партнерство с ограниченной ответствен ностью (KG) | 20847 | 78,68 | 67,06 |

| Общее партнерство (OHG) | 17030 | 71,43 | 42,86 |

Как видно из табл. 2, в более чем 71 % акционерных корпораций собственник контролирует свыше 50% акций, причем в 35% акционерных корпораций все 100% акций принадлежат одному собственнику. Другие категории юридических лиц характеризуются столь же высоко концентрированной структурой собственности.

Двухуровневый совет директоров

В немецких корпорациях, в отличие от англоамериканских, существует двухуровневый совет директоров. Согласно корпоративному законодательству Германии, совет директоров компании, в которой работает более 500 сотрудников, должен состоять из наблюдательного совета (Supervisory Board, Aufsichtsrat) и правления (совет менеджеров, Management Board, \brstand)2. В наблюдательном совете может состоять, в зависимости от величины компании, от 12 до 20 человек. В компаниях с числом сотрудников от 500 до 2 тыс. наблюдательный совет на одну треть должен состоять из представителей сотрудников компании, а в компаниях с числом сотрудников более 2 тыс. человек — на 50%.

В табл. 3 представлены данные по составу наблюдательных советов в крупных немецких корпорациях. Самой крупной категорией членов совета являются сотрудники предприятия, которые, в среднем, занимают 22,15% мест в совете. Второй по величине категорией являются представители других компаний (19,85%), затем идут представители профсоюзов (14,5%), банкиры (8,2%), консультанты (6,75) и представители государственных органов (6,6%).

Наблюдательный совет контролирует работу правления, назначает членов правления, устанавливает размер их заработной платы и может досрочно прекращать их полномочия. Самим членам наблюдательного совета запрещено выполнять функции менеджеров в компании. Правление, в свою очередь, руководит повседневной работой компании, разрабатывает бизнес-стратегию, а его председатель (спикер) является генеральным директором компании.

Отношения между наблюдательным советом и правлением могут принимать различные формы, в зависимости от положений устава компании.

Таблица 3. Состав наблюдательных советов в немецких корпорациях с числом сотрудников более 2 тыс.

| Представители акционеров — 50% | Представители сотрудников компании — 50% | ||

| Индивидуальные акционеры | 2,85 | Члены рабочих советов компании | 3,2 |

| Представители других компаний-держателей акций | 10,6 | Члены рабочих советов дочерних компаний | 2,7 |

| Представители других компаний без акций | 9,25 | Менеджеры компании | 6,85 |

| Представители банков | 8,2 | Члены профсоюзов, не сотрудники компании | 14,5 |

| Представители иностранных компаний | 2,95 | Члены профсоюзов, сотрудники компании | 0,2 |

| Консультанты | 6,75 | Прочие сотрудники | 22,15 |

| Представители государственных органов | 6,6 | ||

| Прочие | 2,8 | ||

| Итого | 50 | Итого | 50 |

Исследователи выделяют четыре вида взаимоотношений между двумя уровнями совета директоров. Примерно в 15% компаний существует так называемый доминирующий наблюдательный совет, в котором представители капитала, являясь большинством, выбирают председателя. Доминирующий совет составляет для правления список решений, которые требуют в обязательном порядке одобрения наблюдательного совета. Подобные наблюдательные советы осуществляют полный контроль над правлением.

Приблизительно в 20% компаний существует контролирующий наблюдательный совет, в котором доминируют акционеры. Контролирующий совет воздерживается от определения списка решений, требующих обязательного одобрения советом, и контролирует работу правления только по результатам деятельности.

Примерно в 35% компаний в наблюдательном совете преобладают сотрудники компании. Такой совет составляет для правления детальный список управленческих решений, требующих обязательного одобрения наблюдательным советом.

Консультативный наблюдательный совет, в котором доминируют сотрудники компании, существует примерно в 30% корпораций. Он ограничивается только консультативной ролью по отношению к правлению.

Ко-детерминация

Уникальной чертой немецкой системы корпоративного управления является ко-детерминация, а именно — участие сотрудников в управлении компанией. Система ко-детерминации состоит из двух элементов.

Во-первых, на уровне отдельных предприятий (5 и более человек) сотрудники имеют право учредить «рабочий совет», количество членов которого пропорционально размеру предприятия. Согласно законодательству, на каждые 300 сотрудников один член «рабочего совета» может быть освобожденным от выполнения производственных функций, но с сохранением зарплаты. В среднем существова-ние «рабочих советов» обходилось работодателям в 2000 г. в 440 немецких марок в год на сотрудника компании.

Рабочий совет участвует в согласовании зарплаты, бонусов, продолжительности отпусков, распределении рабочих по сменам, увольнении, оценке, внедрении новых методов работы, рационализации и других подобных вопросах. Рабочие советы существуют на 39,5% всех частных компаний.

Во-вторых, согласно немецкому законодательству (BetrVG 1952, 1972 и MitbestG 1976 г.), в компаниях с числом сотрудников более 500 представителям коллектива должна принадлежать одна треть мест в наблюдательном совете. В компаниях с числом сотрудников более 2 тыс. человек половина мест в наблюдательном совете зарезервирована за выборными представителями сотрудников компании. Более того, согласно закону 1951 г., на предприятиях угольной и металлургической промышленности представители труда и капитала должны иметь одинаковые доли в совете директоров. На предприятиях частного сектора выборные представители сотрудников входят в наблюдательный совет 24,5% всех компаний.

Следует отметить, что в настоящее время система ко-детерминации не подвергается сомнению со стороны немецких работодателей. Более того, критика системы ко-детерминации является практически табу в немецком обществе.

Основной вопрос относительно немецкой модели корпоративного управления: способна ли немецкая модель финансировать новые инновационные фирмы?

Включение сотрудников компании в наблюдательный совет и предоставление им реального права участия в управлении фирмой является специфической для немецкой модели корпоративного управления формой мотивации инновационной деятельности в немецких компаниях. На человеческий капитал распространяются основные закономерности, применимые и к другим видам капитала. Для того чтобы мотивировать сотрудников компании «инвестировать» в развитие навыков и экспертизы, применимой только внутри данной фирмы, необходимо защитить подобные инвестиции, предоставив сотрудникам право участия в управлении фирмой. Согласно научным исследованиям, система ко-детерминации положительно влияет на производительность труда, хотя и снижает прибыльность компании для акционеров3. Исследователи также пришли к выводу, что ко-детерминация положительно влияет на продуктовую инновацию немецких компаний.

Враждебные поглощения в Германии

Считается, что немецкая система корпоративного управления характеризуется очень низким уровнем враждебных действий. Враждебные тендерные предложения (tender offer) по скупке акций практически не встречаются. Это в значительной мере объясняется тем, что финансирование и контроль корпораций осуществляется банками, а не финансовыми рынками. В Германии корпоративные инвесторы и финансовые посредники имеют возможность активно влиять на внутреннюю деятельность корпорации и могут сменить руководство портфельных компаний без враждебного поглощения и голосования на собрании акционеров.

Концентрированная собственность защищает значительную часть немецких корпораций от угрозы враждебного поглощения: около 72% немецких компаний, прошедших листинг на бирже, имеют мажоритарного владельца или коалицию владельцев4, при этом владельцы около 23% компаний контролируют блок акций, превышающий 90% капитала или голосов. Около 18% собственников компаний являются мажоритарными и владеют пакетом акций более 75%, 31% собственников компаний владеют простым большинством акций (более 50%).

Таким образом, только 28% компаний с акциями, размещенными на бирже, не имеют единого мажоритарного собственника и могут быть потенциально уязвимы для враждебной смены контроля. Многие из этих компаний используют различные способы защиты от враждебного поглощения: некоторые размещают на бирже акции без права голосования, другие размещают акции со значительными ограничениями на право голосования или же владеют привилегированным классом акций, способным блокировать попытку любого враждебного поглощения. В результате из всех немецких компаний, размещающих акции на бирже, только 11% потенциально могут быть уязвимы для враждебного поглощения.

Не удивительно, что смена контроля посредством аккумулирования враждебного блока акций случается крайне редко: ученые-экономисты, изучавшие смену контроля в немецких корпорациях на протяжении восьмилетнего периода, с 1991 по 1999 гг., смогли идентифицировать только 17 случаев аккумуляции враждебных блоков акций с целью враждебной смены контроля. Из них только двенадцать завершились сменой контроля, в трех случаях этого не произошло, и еще в двух стороны достигли компромисса.

Если враждебная смена контроля и происходит, то чаще всего — посредством аккумулирования враждебных блоков акций коалицией акционеров, недовольных качеством управления в корпорации. Как правило, аккумуляция враждебных блоков акций происходит с ведома и при поддержке «опекающих» корпорацию банков. Вместо защиты «подопечных» компаний немецкие банки могут сами активно помогать в аккумулировании враждебного блока акций и изменении контроля над компанией. В некоторых случаях банки являются организаторами коалиции для враждебной смены контроля над корпорацией.

Наиболее интересным случаем является враждебное поглощение сталелитейной компании Hoesch немецким стальным и инженерным концерном Кшрр в 1991 г. В поглощении активно участвовали три банка: Deutsche Bank («домашний» банк «жертвы»), WestLB («домашний» банк «агрессора») и Credit Swiss (действовавший от имени «агрессора»). Сначала Credit Swiss тайно аккумулировал 24% акций «жертвы», затем, после объявления о враждебном поглощении, он уже открыто скупил еще 20% акций. WestLB контролировал 12% акций «жертвы» и поддержал «агрессора». Deutsche Bank, являвшийся «домашним» банком «жертвы» и контролировавший 12% ее акций, также поддержал враждебное поглощение. В 1997 г. уже объединенная компания Hoesch-Krupp AG попыталась осуществить враждебное поглощение еще более крупного концерна Thyssen AG. Финансирование враждебного поглощения осуществляли Deutsche Bank и Dresdner Bank. Стратегия враждебного поглощения была разработана американским инвестиционным банком Goldman Sachs. Общественная реакция была быстрой и однозначно негативной. Рабочие Thyssen ответили на попытку враждебного поглощения забастовками и демонстрациями перед штаб-квартирой Deutsche Bank во Франкфурте. Канцлер Германии Гельмут Коль публично призвал стороны выполнять свои социальные обязательства, а правительство земли Северный Рейн-Вестфалия предложило свои услуги в качестве посредника. После этого последовали длительные мирные переговоры между руководством компаний и банкирами. В результате Кшрр и Thyssen согласились добровольно объединить свои сталелитейные подразделения, а через несколько месяцев концерны Кгарр и Thyssen объединились полностью и образовали крупнейшую в Европе и третью по величине в мире сталелитейную компанию.

Примечательна роль банкиров во время попытки враждебного захвата: председатель Наблюдательного совета Dresdner Bank, финансировавшего захват, одновременно входил в Наблюдательный совет компании-«жертвы» Thyssen. Член Наблюдательного совета Deutsche Bank, который был основным организатором враждебного захвата, также входил в Наблюдательный совет компании-«жертвы» и имел доступ к ее конфиденциальной информации. Как член Наблюдательного совета Deutsche Bank он одобрил попытку враждебного поглощения.

В 1995 г. был принят разработанный экспертной комиссией добровольный «Кодекс о враждебном поглощении», а в рамках Немецкой биржи была создана Комиссия по поглощениям. В соответствии с Кодексом, перед тем как компания-«агрессор» сделает предложение о скупке акций, она должна заблаговременно предупредить компанию-«цель», Немецкую биржу и комиссию по поглощениям о своих намерениях. Затем предложение о скупке акций должно быть опубликовано, по крайней мере, в одной газете федерального масштаба. Акционеры компании должны иметь не менее 28 дней на принятие решений о продаже своих акций. После перехода контроля в руки «агрессора» все миноритарные акционеры должны иметь возможность продать свои акции по «справедливой» цене.

После 1997 г. необходимый порог для обязательного выкупа акций был определен на уровне «три четверти от среднего количества акционеров, присутствовавших на трех последних общих собраниях». Таким образом, в некоторых случаях компа-ния-«агрессор» обязана выкупить все акции миноритарных акционеров после достижения барьера в 32%. В 1998 г. Немецкая биржа сделала соблюдение «Кодекса о враждебных поглощениях» обязательным условием для включения компании в основные немецкие фондовые индексы DAX и MDAX. В 2001 г. немецкое правительство приняло закон, в соответствии с которым менеджеры компаний имеют право защищаться от любых попыток враждебного поглощения без консультаций с акционерами компании.

Перестройка в Deutschland AG

С середины 1990-х гг. началась значительная перестройка системы финансовых рынков и корпоративного управления в Германии в сторону приближения к англо-американской акционерной модели капитализма. Основной целью перестройки системы корпоративного управления и финансовых рынков было стремление повысить конкурентоспособность Германии как финансового центра объединенной Европы.

Начиная с середины 1990-х гг. была принята целая серия законов по развитию финансовых рынков. В соответствии с законом 1995 года (Zwites Finanzmarkt-forderungsgesetz) по американскому образцу было создано Федеральное агентство по торговле ценными бумагами (Bundesaufsichtsamt fur den Wertpapierhandel или BAW). Закон 1998 г. (Drittes Finanzmarktforderungs-gesetz) в значительной мере либерализовал финансовые рынки Германии. Капитальные прибыли начали освобождаться от налогов после одного года, а не шести лет, как было ранее. Значительно легче стала осуществляться деятельность инвестиционных компаний и фондов венчурного капитала.

Согласно новому закону, инвестиционные компании и финансовые советники теперь несут ответственность за информацию в проспекте компании и за финансовые советы только в течение трех, а не тридцати лет, как было ранее. Было разрешено создание частных пенсионных фондов. В 1998 г. был также принят «Закон о контроле и прозрачности» (Gesetz zur Kontrolle und Transparenz im Unternehmensbereich, или сокращенно KonTraG), согласно которому наблюдательный совет компании должен собираться не реже четырех раз в год, а также были отменены классы акций с разным количеством голосов. Немецким компаниям было позволено совершать сделки с собственными акциями (ранее в целях предотвращения махинаций это было запрещено); у компаний появилось право проводить скупку своих собственных акций на рынке. Закон позволил использовать опционы в качестве компенсации директорам компании.

В 2002 г. был принят еще один закон по финансовым рынкам, основная цель которого — усиление защиты инвесторов. Согласно этому закону, Федеральному агентству по торговле ценными бумагами поручалось контролировать инсайдерскую торговлю и прочие махинации с акциями компаний. Кроме того, закон обязал финансовых аналитиков раскрывать любую материальную заинтересованность в ценных бумагах компаний. Данный закон рассматривается как значительный шаг в направлении защиты прав инвесторов.

Наконец, в 2001 г. был принят ряд налоговых законов, которые послужили сигналом к постепенной ликвидации системы перекрестного владения акциями. До этого при продаже пакета акций взимались высокие налоги на капитальные прибыли. С 2002 г. капитальные прибыли при продаже акций между корпорациями практически освобождены от налогов.

Структура собственности и корпоративное управление в России: разнообразие и конфликт моделей

Структура собственности и система корпоративного управления в России находятся в стадии становления и в настоящее время отражают черты, присущие моделям акционерного, банковского, семейного и государственного капитализма. Согласно результатам одного из самых масштабных исследований структуры собственности в наиболее важных секторах российской экономики, двумя крупнейшими категориями собственников являются крупные частные собственники и государство.

В соответствии с данными табл. 4, в 45 наиболее важных отраслях российской промышленности доля двадцати трех крупных частных собственников составляет 36—37%5. Можно предположить, что значительное число крупных частных собственников — представители зарождающейся модели семейного капитализма. Вторым по величине является сектор государственного капитализма, доля которого в российской промышленности, по данным исследований, составляет 35% и в котором занято до 25% рабочей силы. До сих пор в структуре собственности сохраняется значительная доля дисперсных акционеров. Как отмечают исследователи, при отсутствии надлежащего фидуциарного законодательства, дисперсное владение акциями является неравновесным состоянием, обреченным на исчезновение. Тем не менее, по материалам репрезентативного исследования российской промышленности, проводимого Институтом экономики переходного периода, доля акций, принадлежащих дисперсным акционерам, остается значительной и составляет на предприятиях в среднем 23,6% (см. табл. 5).

Таблица 4. Конечные собственники крупнейших 1297 предприятий наиболее важных 45 секторов промышленности России

| Продажи, % | Занятость, % | |

| Крупнейшие частные собственники (23 группы) | 36 | 37 |

| Государственная собственность (федеральная и региональная) | 35 | 25 |

| Другие частные собственники | 13 | 22 |

| Иностранные собственники | 8 | 4 |

| Нет данных о собственниках | 8 | 12 |

| Всего | 100 | 100 |

Таблица 5. Структура собственности российских предприятий, 2003 г.

| Категория акционеров | Средняя доля в структуре собственности,% | Размер выборки (количество предприятий) |

| Менеджмент компании | 19,3 | 641 |

| Крупные внешние собственники | 23,9 | 642 |

| Мелкие акционеры (пакеты менее 5% акций) | 23,6 | 581 |

Конфликт между моделями корпоративного управления

У каждой из моделей корпоративного управления есть свои сильные и слабые стороны, а также свои особенности агентских издержек. Обычно в рамках одной юрисдикции устанавливается доминирование какой-либо одной модели корпоративного управления. Это позволяет компенсировать недостатки данной модели и характерные для нее агентские издержки на законодательном уровне. Однако сосуществование в рамках одной юрисдикции радикально противоположных систем корпоративного управления может привести к снижению эффективности законодательного регулирования системы корпоративного управления.

В качестве примера можно привести механизм враждебного поглощения. Враждебное поглощение является одним из наиболее эффективных механизмов минимизации агентских издержек и радикальной формой дисциплинирования менеджеров в системе акционерного капитализма. При этом через некоторое время после поглощения, поглощенные компании, как правило, возвращаются к дисперсной акционерной форме собственности. Таким образом, в системе акционерного капитализма враждебное поглощение не приводит к смене формы собственности, а является способом замены «окопавшейся команды менеджеров» и неэффективного совета директоров. В результате повышается эффективность работы компании. Угроза враждебного поглощения оказывает дисциплинирующее воздействие на менеджеров всех компаний и таким образом повышает эффективность всей системы. В силу этого на законодательном уровне действия корпоративных рейдеров не ограничиваются. Даже наоборот, законодательство ограничивает набор средств, которые менеджеры компании могут использовать для защиты от враждебного поглощения. Считается, что корпоративные рейдеры действуют в интересах акционеров, а «непропорциональные» методы защиты приводят к снижению акционерной стоимости фирмы. Таким образом, корпоративное законодательство способствует повышению стоимости компаний и эффективности всего корпоративного сектора экономики.

При концентрированной собственности механизм враждебного поглощения как способ минимизации агентских издержек и дисциплинирования менеджеров полностью теряет свой смысл. Не случайно враждебное поглощение является практически американским феноменом и очень редко применяется в других странах. В семейных бизнес-группах контролирующие акционеры могут без труда дисциплинировать и смещать менеджеров. При банковском капитализме у банкиров также есть разнообразные способы воздействия на менеджеров, к враждебному поглощению прибегают только в исключительных случаях. При концентрированной собственности враждебное поглощение приводит к насильственному захвату собственности одной бизнес-группой у другой бизнес-группы. Угроза враждебной смены собственников мешает компаниям сосредоточиться на выполнении долгосрочной стратегии. Более того, незащищенные компании не могут уверенно инвестировать ресурсы в долгосрочные и рискованные проекты. Таким образом, в условиях концентрированной собственности угроза враждебного поглощения приводит не к повышению, а к снижению эффективности корпоративного сектора экономики. В этих условиях законодательство, поощряющее враждебные поглощения, приводит к снижению эффективности как отдельных компаний, так и всего корпоративного сектора экономики.

Российское корпоративное законодательство во многом ориентировано на акционерную модель корпоративного управления и поэтому создает весьма благоприятные условия для агрессоров и значительно ограничивает действия по защите компании от враждебного поглощения. Многие методы защиты, существующие в развитых странах, не доступны для наших предприятий, а в некоторых случаях прямо противоречат российскому законодательству об акционерных обществах [14]. В рамках акционерной модели капитализма это, может быть, и способствовало бы снижению агентских издержек и повышению эффективности всего корпоративного сектора экономики. В реально же складывающейся ситуации преобладания концентрированной частной собственности враждебные поглощения ведут к переделу собственности и снижают эффективность корпоративного сектора экономики, не говоря уже о криминализации всего процесса враждебного поглощения. В условиях преобладания концентрированной собственности корпоративное законодательство должно максимально ограничивать враждебные поглощения.

Какое корпоративное управление необходимо для привлечения инвестиций?

Считается, что корпоративное управление требуется российским компаниям для привлечения инвестиций. Однако необходимо дифференцировать различные категории инвесторов. Для привлечения институциональных инвесторов, действующих в рамках англо-американской модели акционерного капитализма, действительно необходимо, чтобы российские компании соответствовали стандартам модели «акционерного капитализма». Компания должна иметь одноуровневую структуру и не входить в пирамидальные или горизонтальные бизнес-группы. Для снижения стоимости капитала необходима прозрачная финансовая отчетность в соответствии с международными стандартами. В компании должен существовать профессиональный менеджмент и независимый совет директоров. Корпоративное устройство должно способствовать максимизации акционерной стоимости компании.

Однако для привлечения капитала семейных бизнес-групп требования могут быть кардинально противоположными. Т. к. бизнес-группы гораздо в меньшей степени зависят от публичных фондовых рынков, то финансовая прозрачность для них не имеет большого значения. Более того, многие семейные бизнес-группы предпочитают действовать в тени, скрывая свои стратегические намерения от конкурентов. Подобные бизнес-группы инвестируют в компании только в тех случаях, когда могут включить их в свою структуру с получением над ними фактического контроля. Семейные бизнес-группы устанавливают свое присутствие путем расширения нижних уровней бизнес-пирамиды на новые регионы. При этом верхние этажи пирамиды остаются в стране происхождения контролирующей бизнес-группу семьи. Для привлечения инвестиций подобных бизнес-групп в первую очередь необходимы гарантии от экспроприации инвестиций (в том числе так называемой «ползучей экспроприации» в виде налогов или изменения законодательства), возможности свободного управления денежными потоками внутри бизнес-группы, а также свободного перевода их реальным собственникам за рубеж на верхние этажи бизнес-пирамиды.

Патологии корпоративного управления в России глазами американских юристов

Многочисленные рекомендации и исследовательская литература в области корпоративного управления основаны на изучении механизмов и характеристик корпораций в США и, в меньшей степени, в Западной Европе. Корпоративное управление в России — по крайней мере, на переходном этапе — не может быть адекватно описано с использованием понятийного и терминологического аппарата, разработанного на примерах корпораций, функционирующих совсем в другой институциональной среде и в рамках иных моделей капитализма. Требуется более общий и фундаментальный подход к определению и измерению качества корпоративного управления. Американские юристы, исследовавшие корпоративное управление в России, выделили семь основных «патологий», наиболее часто присутствующих в российских корпорациях.

«Патология» 1. Продолжение функционирования подразделений и предприятий, не создающих, а разрушающих стоимость (ценность). Данная «патология» возникает, когда стоимость всех потребляемых предприятием ресурсов превышает рыночную стоимость производимой продукции или услуг. Однако предприятие продолжает функционировать за счет имеющихся денежных резервов, ликвидных активов, финансовых субсидий и необоснованных кредитов (в виде дешевых энергетических ресурсов или невыплаченной зарплаты). Хорошее корпоративное управление должно обеспечить закрытие подобных предприятий и подразделений.

«Патология» 2. Неэффективное использование существующих мощностей конкурентоспособными предприятиями. Данная «патология» возникает в тех случаях, когда в случае принятия оптимальных решений деятельность предприятия характеризовалась бы позитивной чистой приведенной стоимостью. Однако в реальности издержки не минимизируются, цена за продукцию при данном объеме производства устанавливается не на оптимальном уровне, и менеджеры выбирают объем производства, не являющийся оптимальным. Эффективное корпоративное управление должно создавать систему мотивации и контроля для принятия оптимальных решений.

«Патология» 3. Неэффективное инвестирование генерируемых предприятием денежных потоков. Эта «патология» возникает, когда генерируемые предприятием денежные потоки инвестируются в проекты с негативной приведенной стоимостью, вместо того чтобы распределить денежные средства среди акционеров (путем выплаты дивидендов), которые бы могли сами инвестировать полученные средства в более выгодные проекты.

«Патология» 4. Предприятия не разрабатывают проекты с позитивной чистой приведенной стоимостью. Данная «патология» возникает, когда предприятие идентифицирует и находит проекты с положительной чистой приведенной стоимостью, но затем в силу различных причин разработка этих проектов не производится. Причиной бездеятельности может быть желание менеджеров избежать персонального риска. Эффективное корпоративное управление должно гарантировать, что менеджеры не остановят потенциально прибыльные для акционеров проекты только потому, что несут высокий персональный риск в случае возможной неудачи.

«Патология» 5. Предприятия не могут обнаружить проекты с положительной чистой приведенной стоимостью. Данная «патология» заключается в том, что менеджеры предприятия не могут идентифицировать проекты с положительной чистой приведенной стоимостью, которые предприятие, в силу своей специализации и накопленного опыта, должно уметь обнаруживать. Часто причиной подобной «патологии» является отсутствие на предприятии системы мотивации сотрудников для поиска подобных проектов. Часто сотрудники предприятия находят такие проекты, но менеджеры не могут правильно оценить выгоду от их внедрения. В США значительная часть подобных проблем решается при помощи венчурного финансирования.

«Патология» 6. Предприятия не способны предотвратить неправомерное изменение прав собственности акционеров (миноритарных). Данная «патология» возникает, когда часть собственников (акционеров) манипулирует корпоративным законодательством, законодательством о банкротстве и другими законами для того, чтобы захватить собственность других акционеров, часто путем разводнения акций внешних миноритарных акционеров.

«Патология» 7. Предприятия не способны предотвратить незаконный вывод и присвоение активов. При данной «патологии» структура собственности предприятия остается неизменной, но часть собственников или менеджеров выводит и присваивает себе активы предприятия или же проекты и возможности получения прибыли, которые должны принадлежать предприятию.

Инвесторам рекомендуется рассматривать корпоративное управление в России через призму этих семи «патологий» независимо от наличия или отсутствия любой внешней атрибутики корпоративного управления. Со своей стороны, организации, стремящиеся привлечь инвестиции на финансовых рынках, должны убедить инвесторов в том, что у них отсутствуют данные «патологии».

Согласно предложенному подходу, «хорошее» корпоративное управление подразумевает соблюдение двух условий: во-первых, менеджеры должны максимизировать остаточную (чистую) прибыль собственников предприятия, во-вторых, организация должна распределять эту прибыль среди своих акционеров пропорционально их доле в акционерном капитале и на основе четко сформулированных правил. Первое условие связано с преодолением первых пяти «патологий» корпоративного управления, второе условие — с преодолением шестой и седьмой патологии. «Плохое» корпоративное управление заключается в несоблюдении какого-либо из этих двух условий.

Отметим, что, по мнению американских юристов, эффективное корпоративное управление включает в себя не только справедливое и пропорциональное распределение прибылей между всеми акционерами, но также и формирование механизмов, гарантирующих принятие менеджерами решений, максимизирующих чистую прибыль для акционеров. Российские специалисты, в отличие от американских юристов, в первую очередь включают в критерии эффективного корпоративного управления соблюдение внешней атрибутики и защиту прав миноритарных акционеров. Например, российский индекс корпоративного управления состоит из оценки четырех основных показателей: права акционеров, как они зафиксированы документально и насколько реализуются на практике; состав и деятельность совета директоров; раскрытие информации и ее равнодоступность; соблюдение интересов всех заинтересованных сторон и социальная ответственность. Наибольший вес имеют первые два компонента.

Таблица 6. Двадцать три крупнейшие частные группы (2003 г.)

| Собственник / название группы | Продажи (тыс. руб.) | Занятость (чел.) | |

| 1 | Алекперов | 384 100 000 | 96 531 |

| 2 | Абрамович | 183 600 000 | 150 901 |

| 3 | Богданов | 154 700 000 | 58 866 |

| 4 | Потанин | 129 900 000 | 108 201 |

| 5 | Ходорковский | 101 600 000 | 48 980 |

| 6 | Фридман | 93 781343 | 28 772 |

| 7 | Каданников | 93 366 909 | 117 802 |

| 8 | Мордашов | 71 041 612 | 111257 |

| 9 | Дерипаска | 62 487 413 | 160 517 |

| 10 | Вексельберг | 52 937 720 | 33 165 |

| 11 | Блаватник | 52 937 720 | 33 165 |

| 12 | Абрамов | 50 642 482 | 89 974 |

| 13 | Рашников | 48 244 538 | 35 905 |

| 14 | Лисин | 38 783 473 | 46101 |

| 15 | МДМ | 38 618 830 | 74 442 |

| 16 | Тахаудинов (Татнефть) | 31 741 691 | 19 763 |

| 17 | Махмудов | 29 705 884 | 65 022 |

| 18 | Зюзин | 27 528 614 | 40 078 |

| 19 | Система (Евтушенков) | 26 483 961 | 19 533 |

| 20 | ИлимПалп (Смушкевич) | 20 046 203 | 39 686 |

| 21 | Вимм Билль Данн | 12 779 973 | 7 596 |

| 22 | Бендукидзе | 8 829 056 | 30175 |

| 23 | Металлоинвест | 8 108 702 | 20 848 |

| Всего | 1 721 966 123 | 1 437 280 | |

Российский индекс корпоративного управления не затрагивает механизмов, способствующих максимизации акционерной прибыли менеджерами корпораций. Представляется, что необходимо дальнейшее совершенствование как самих механизмов корпоративного управления, так и способов их отражения в российском индексе корпоративного управления.