СЦЕНАРНЫЙ АНАЛИЗ МАКРОЭКОНОМИЧЕСКИХ РИСКОВ ПРОЕКТА

Сценарный анализ— это инструмент стратегического планирования, широко используемый как в коммерческих, так и в некоммерческих организациях. Сценарий— это описание вероятных событий в будущем, оказывающих влияние на предмет анализа.

Процесс создания сценария состоит из пяти основных этапов.

- Формулирование центрального (основного) вопроса анализа. В данном случае нас интересует финансовая эффективность долгосрочного инфраструктурного проекта.

- Определение и описание основных факторов, которые влияют на предмет нашего интереса. В данном случае мы определяем факторы, которые в долгосрочной перспективе будут оказывать влияние на финансовую эффективность проекта. Данные факторы могут быть определены в ходе экспертного обсуждения, а затем уточнены посредством количественного анализа чувствительности. Затем основные факторы ранжируются по степени влияния на финансовую эффективность проекта и по степени неопределенности, а также по времени (продолжительности) воздействия на проект. Эти факторы не являются ни полностью исчерпывающими, ни взаимно исключающими. Цель данного этапа — выделить наиболее важные и наиболее неопределенные факторы для конструирования сценариев. Кроме того, на данном этапе анализируется взаимодействие разных факторов в рамках различных сценариев.

- Рассмотрение критическихнеопределенностей (critical uncertainties). Под ними подразумеваются факторы, которые являются очень важными для финансовой эффективности проекта и в то же время характеризуются высокой долей неопределенности. Именно эти факторы (и прогноз их развития) закладываются в основу конструирования сценариев: обменный курс гривны к доллару США, базовая ставка рыночной стоимости капитала, ставка капитала для начальной (предынвес-тиционной) стадии проекта, а также динамика изменений цен на недвижимость.

- Конструирование рамочных сценариев.

- Детализация сценариев. Каждый сценарий представляет различное потенциальное состояние экономики.

Сценарии развития экономики Украины для оценки рисков проекта

Несомненно, самым значительным фактором риска на данный момент является мировой экономический кризис, который оказывает значительное воздействие практически на все аспекты экономики Украины и, соответственно, повлияет на инвестиционную эффективность проекта. Поскольку горизонт планирования проекта составляет 30 лет, предполагается, что текущий кризис отразится только на первом этапе проекта. При любом сценарии развития событий мы ожидаем, что кризис будет преодолен и не приведет к коллапсу мировой финансовой системы. Мы также не рассматривали сценарий дефолта Украины.

Три сценария для анализа рисков: базовый, оптимистический и пессимистический

Базовый сценарий развития

Согласно данному сценарию спад в ключевых экспортных отраслях будет недолгим. Определяющее значение для экономики Украины имеет ситуация в сталелитейной отрасли. К весне накопленные на складах запасы должны сократиться, а к середине года спрос на сталь начнет расти. Эксперты полагают, что рынок стали достиг «дна» и в дальнейшем начнется постепенный рост спроса и цен. Согласно прогнозу, спрос нормализуется уже во втором квартале 2009 г. Цены на сталь начнут «приходить в себя» не позже третьего-четвертого кварталов будущего года — по мере того как покупатели будут восполнять иссякающие запасы, а глобальные объемы выпускаемой продукции окажутся существенно ниже уровня спроса. При таком развитии событий банки и компании смогут рефинансировать не менее 50% внешних кредитов, которые они должны вернуть в следующем году. Приток экспортной выручки и инвестиции из-за рубежа будут стимулировать потребительский спрос и остановят спад в торговле и сфере услуг. В результате экономический рост на Украине возобновится уже осенью 2009 г. В этом случае поступления валюты покроют дефицит сальдо внешнеторгового баланса и курс гривны стабилизируется или даже несколько укрепится. Рост ВВП в следующем году согласно базовому сценарию составит 0,4%.

Специалисты полагают, что до тех пор, пока банки не возобновят кредитование, спрос на недвижимость не повысится. Это позволяет предположить, что до полного окончания кризиса (2009–2010 гг.) сохранится нулевой рост цен на недвижимость. По мере улучшения ситуации и восстановления экономики спрос начнет расти, но прежних темпов роста, вызванных избыточным кредитованием, уже не будет.

С точки зрения моделирования рисков, согласно базовому сценарию, курс доллара уже стабилизировался на уровне 7,79 гривны и останется таким на всем протяжении проекта.

Базовая ставка капитала составляет 12% и будет постепенно снижаться на протяжении пяти лет, после чего стабилизируется в районе отметки 9,5%. Ставка дисконта предынвестиционной фазы (исходя из нее рассчитываются ставки дисконта инвестиционной и эксплуатационной фаз проекта) равна 25%, в дальнейшем она будет уменьшаться пропорционально снижению базовой ставки рыночной стоимости капитала и остановится на уровне 19,79%.

Согласно данному сценарию первые пять лет цены на землю остаются неизменными. Затем цена начинает расти на 15% в год. На 12 году проекта темпы роста цены земли увеличиваются до 25% в год. К 18 году цена на землю достигает своего максимума. Инфляция цен на недвижимость составляет 12% в год.

Оптимистический сценарий

Согласно оптимистическому сценарию курс доллара на начало проекта составляет 7,7 гривны, но со второй половины 2009 г. гривна начинает укрепляться, и к пятому году проекта курс возвращается на уровень 6,5 гривны за доллар и остается неизменным до конца проекта. Базовая ставка капитала равна 12% и будет постепенно снижаться на протяжении пяти лет, но несколько более быстрыми темпами, чем в первом сценарии, и стабилизируется на значении 8%. Ставка дисконта предынвестиционной фазы равна 25%, в дальнейшем она будет уменьшаться пропорционально снижению базовой ставки капитала и зафиксируется на уровне 16,67%.

Согласно данному сценарию, первые три года цены на землю остаются неизменными. На четвертый год рост цены составляет 10% в год, на пятый — 20%, на 12-й год цена будет расти на 30% в год, на 18-й год перестанет расти. Инфляция цен на недвижимость составляет 15% в год.

Пессимистический сценарий

Долгосрочный экономический кризис. Острая фаза кризиса продлится в течение двух лет, и лишь затем экономика стабилизируется. Общий срок кризиса и последующего спада — пять лет. Инфляция потребительских цен из-за резкого снижения курса гривны может достигнуть 20–25%. Ставка по банковским кредитам равна 25–28%.

Согласно пессимистическому сценарию курс доллара на начало проекта составляет 7,79 гривны, в 2009 г. гривна значительно падает и к 2010 г. доллар стоит 10,09 гривны. Впоследствии гривна начинает постепенно укрепляться и к шестому году проекта стабилизируется на отметке 8,59 за доллар. Базовая ставка рыночной стоимости капитала составляет 12%, она начнет снижаться на четвертый год и стабилизируется в районе отметки 10%. Ставка дисконта предынвестиционной фазы равна 25%, в дальнейшем она будет уменьшаться пропорционально снижению базовой ставки капитала и стабилизируется на уровне 20,83%.

Согласно данному сценарию цена на землю не увеличивается первые пять лет, затем растет на 12% в год, на 12-й год — на 22% в год, на 18-й год перестает расти. Инфляция цен на недвижимость составляет 10% в год.

Различия между тремя макроэкономическими сценариями приведены в табл. 5.

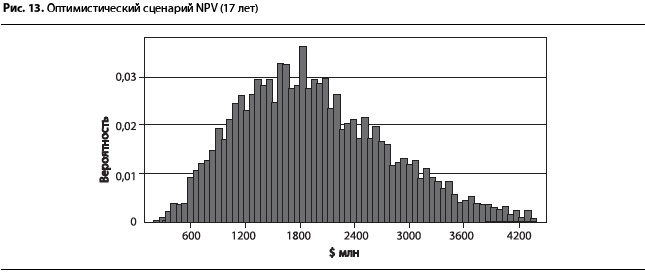

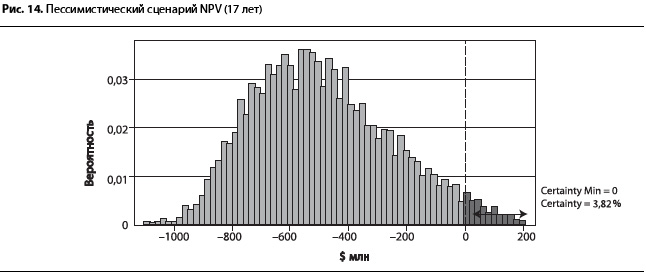

В табл. 6 приведены результаты сценарного анализа для NPV (17 лет). Из таблицы видно, что если события будут развиваться по пессимистическому сценарию, то проект окажется убыточным с вероятностью более 96%. Вероятность того, что NPV проекта после 17 лет будет положительной, равна 3,82%, а среднее значение прогноза NPV составляет $–480 млн. Однако если события будут развиваться по оптимистическому сценарию, то NPV после 17 лет будет стопроцентно положительной и ее значение может достигнуть $1,815 млрд (рис. 13, 14). В среднем же при оптимистическом сценарии NPV проекта после 17 лет будет составлять около $1,9 млрд.

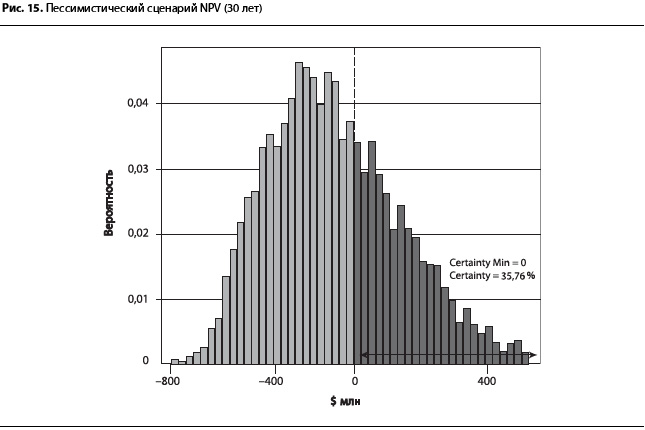

Результаты сценарного анализа NPV на 30-летний период представлены в табл. 7. При пессимистическом сценарии вероятность того, что NPV проекта даже через 30 лет станет положительной, составляет всего 36%, т.е. существует 64%-ный риск, что при неизменных значениях параметров риска вложения в проект так никогда и не окупятся (рис. 15). Представляется, что при реализации неблагоприятного макроэкономического сценария необходимы дополнительные меры для обеспечения положительной NPV проекта, например, полное освобождение проекта от налога на прибыль в течение определенного периода времени («налоговые каникулы») или снижение НДС. Также возможно рассмотрение различных форм ГЧП (государственно-частного партнерства), при котором государство взяло бы на себя часть рисков проекта.

Таблица 5. Макроэкономические показатели. Сравнение сценариев

|

Базовый сценарий |

Оптимистический сценарий |

Пессимистический сценарий |

Прогнозируемый курс гривны |

Базовый курс — 7,79 Треугольное распределение:

|

Базовый курс — 7,79 Треугольное распределение:

|

Базовый курс — 7,79 Треугольное распределение:

|

Динамика курса гривны |

Курс гривны не меняется |

Начиная со второй половины 2009 г. курс гривны начинает постепенно расти. К пятому году проекта курс стабилизируется на уровне 6,5 (наиболее вероятное значение) |

В 2009 г. курс гривны значительно снижается и к 2010 г. достигает отметки 10,09 гривны за доллар. Затем гривна начинает постепенно укрепляться и к шестому году проекта курс стабилизируется на уровне 8,59 |

Базовая ставка рыночной стоимости капитала |

Треугольное распределение:

|

Треугольное распределение:

|

Треугольное распределение:

|

Динамика базовой ставки рыночной стоимости капитала |

Базовая ставка снижается на – 0,5% первые пять лет и стабилизируется на уровне 9,5% |

Базовая ставка начинает снижаться на 1% со второго года и стабилизируется на уровне 8% |

Базовая ставка начинает снижаться на четвертый год и стабилизируется на уровне 10% |

Ставка дисконта предынвестиционной фазы проекта |

Треугольное распределение:

|

Треугольное распределение:

|

Треугольное распределение:

|

Динамика ставки дисконта |

Ставка снижается пропорционально снижению базовой ставки капитала и стабилизируется на уровне 19,79% |

Ставка снижается пропорционально снижению базовой ставки капитала и стабилизируется на уровне 16,67% |

Ставка снижается пропорционально снижению базовой ставки капитала и стабилизируется на уровне 20,83% |

Базовый темп прироста цены на землю |

Треугольное распределение:

|

Треугольное распределение:

|

Треугольное распределение:

|

Динамика темпов прироста цены на землю |

Цена не растет первые пять лет, затем растет на 15% в год, на 12-й год — на 25%, на 18-й перестает расти |

Цена не растет первые три года, на четвертый год — 10%, на пятый — на 20%, на 12-й — на 30% в год, на 18-й перестает расти |

Цена не растет первые пять лет, затем растет на 12% в год, на 12-й год — на 22% в год, на 18-й перестает расти |

Инфляция цен |

Базовый темп инфляции — 12% Треугольное распределение:

|

Базовый темп инфляции — 15% Треугольное распределение:

|

Базовый темп инфляции — 10% Треугольное распределение:

|

Таблица 6. Результаты прогноза NPV (17 лет) с помощью анализа по методу Монте-Карло. Сравнение сценариев

|

Базовый сценарий |

Оптимистический сценарий |

Пессимистический сценарий |

Базисное значение, $ млн |

31,35363 |

1814,492388 |

-522,810114 |

Среднее значение прогноза, $ млн |

89,558559 |

1996,736549 |

-484,925385 |

Медиана прогноза, $ млн |

41,589553 |

1887,007905 |

-512,84076 |

Максимум, $ млн |

1627,483710 |

6884,630041 |

672,880969 |

Минимум, $ млн |

-819,454565 |

185,35107 |

-1101,977208 |

Вероятность положительного значения NPV, % |

54,88 |

100 |

3,82 |

Примечание: результирующая NPV зависит от вероятности того или иного сценария. Например, если вероятность базового сценария равна 50%, а вероятность пессимистического и оптимистического сценариев — 25%, то результирующая NPV (17 лет) проекта составит $338,597384 млн. Если же вероятность базового сценария равна 60%, вероятность пессимистического — 30% и оптимистического — 10%, то результирующая NPV (17 лет) проекта будет равна $43,418383 млн.

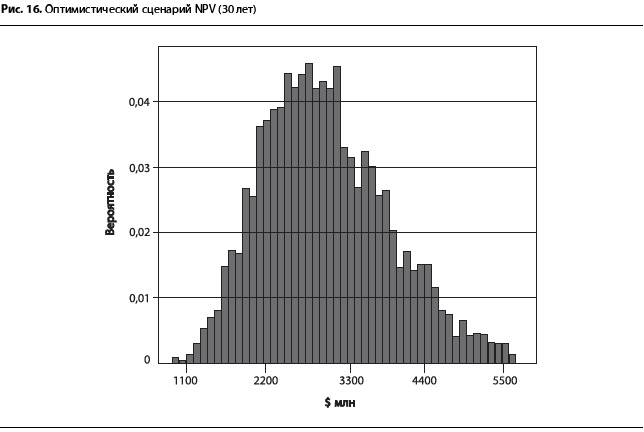

При оптимистическом сценарии среднее значение NPV через 30 лет достигнет $3,43 млрд, а при самом благоприятном сочетании факторов NPV проекта может достичь $8,9 млрд (рис. 16).

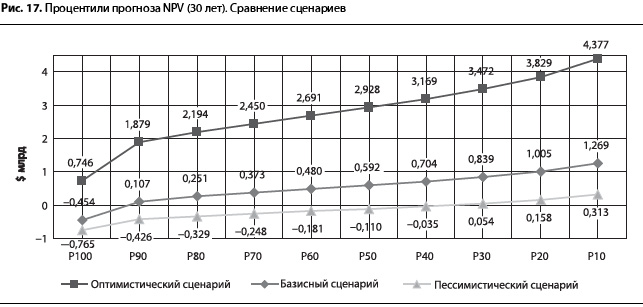

Еще один способ сравнить NPV проекта при различных сценариях — сопоставить процентили прогноза NPV. На графике (рис. 17) изображены процентили прогноза NPV для трех сценариев.

Например, при оптимистическом сценарии существует 90%-ная вероятность того, что NPV превысит $1,879 млрд, и 80%-ная вероятность, что NPV проекта превысит $2,194 млрд.

Как видно из графика, между прогнозными значениями NPV при разных макроэкономических сценариях существует большой разрыв.

Таблица 7. Результаты прогноза NPV (30 лет). Сравнение сценариев

|

Базовый сценарий |

Оптимистический сценарий |

Пессимистический сценарий |

Базисное значение, $ млн |

559,141276 |

2768,805411 |

-134,361327 |

Среднее значение прогноза, $ млн |

643,577774 |

3042,542938 |

-76,862652 |

Медиана прогноза, $ млн |

591,827851 |

2927,682356 |

-110,410801 |

Максимум, $ млн |

2587,871342 |

8914,48216 |

1371,117091 |

Минимум, $ млн |

-453,940495 |

745,954437 |

-764,882374 |

Вероятность положительного значения NPV, % |

94,87 |

100 |

35,76 |

Примечание: результирующая NPV зависит от вероятности того или иного сценария. Например, если вероятность базового сценария составляет 50%, а вероятность пессимистического и оптимистического сценариев — 25%, то результирующая NPV (30 лет) проекта составит $938,181659 млн. Если же вероятность базового сценария равна 60%, вероятность пессимистического — 30%, а оптимистического — 10%, то результирующая NPV (30 лет) проекта будет равна $572,056909 млн.

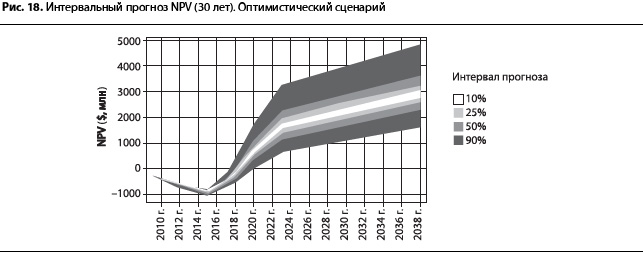

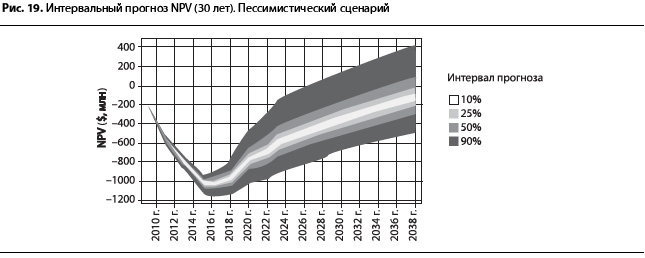

Проанализировать риски и рассчитать финансовые показатели проекта можно с помощью интервальногопрогноза. Интервальный прогноз дан для 10%, 25%, 50% и 90% доверительных интервалов. Интервальные прогнозы NPV проекта для оптимистического и пессимистического сценариев показаны на графиках (рис. 18, 19).

Мы видим, что если реализуется оптимистический сценарий, то после 30 лет NPV проекта с 90%-ной вероятностью будет находиться в интервале от $1,7 млрд до $4,7 млрд. Если же реализуется пессимистический сценарий, то 90%-ный интервал прогноза будет включать значения от $–500 млн до $400 млн и потребуются дополнительные мероприятия (например добавочное повышение цены паркинга на 30%), для того чтобы сделать проект инвестиционно привлекательным.

ЗАКЛЮЧЕНИЕ

В современных условиях наибольшую опасность для инвесторов представляют макроэкономические риски. Их недооценка может привести к значительным потерям при инвестировании в инфраструктурные проекты.

Для количественного анализа и оценки макроэкономических и специфических проектных рисков был использован сценарный анализ в сочетании с методом Монте-Карло, что позволило учесть влияние различных факторов риска на финансовые результаты проекта. Кроме того, сценарный анализ позволяет заранее подготовиться к нескольким вариантам развития событий и разработать альтернативные программы хеджирования рисков в случае реализации неблагоприятных сценариев.

Проведенный анализ позволяет сделать два важных вывода:

- в выбранных бизнес-моделях самую большую отдачу на вложенный капитал показали системы газоснабжения, паркингов и энергоснабжения;

- платные дороги, равно как и водоснабжение и водоотведение, в качестве доходных биз-несов не могут считаться перспективными.

В то же время очевидно, что исключение любой из систем инфраструктуры (даже неэффективной) приводит к общей несостоятельности проекта.

Потребность в привлечении значительных объемов долгосрочного финансирования по низким процентным ставкам, а также высокая степень рисков и неопределенности, присущая долгосрочным мегапроектам, приводит к необходимости разработки системы мероприятий, направленных на снижение проектных рисков и повышение кредитного рейтинга проекта в ходе его реализации.

В конечном итоге именно привлечение адекватных участников как в части организации финансирования проекта, так и его осуществления в целом позволит инициаторам (спонсорам) не только принять на себя наибольшие риски (на ранних стадиях проекта), но и получить наибольшую доходность на вложенный капитал.