Авторы статьи на конкретном примере количественно анализируют риски долгосрочного инфраструктурного проекта, разделяя их на системные макроэкономические риски и специфические проектные риски. Комбинация сценарного анализа и метода Монте-Карло позволяет адекватно оценить степень риска подобных проектов. Исследование показало, что использование только стандартного DCF-анализа может привести к серьезной недооценке рисков долгосрочных инфраструктурных проектов и к значительным потерям в случае реализации неблагоприятных сценариев.

ВВЕДЕНИЕ

Инфраструктурными называют объекты, деятельность которых направлена на удовлетворение основных потребностей населения. В соответствии с характером данных потребностей инфраструктуру можно разделить на два типа:

- экономическая — объекты (активы), услуги которых конечный потребитель готов оплачивать самостоятельно и полностью (транспорт, коммуникации, коммунальные услуги);

- социальная — объекты (активы), предназначенные для повышения уровня жизни населения (больницы, школы и т.д.), потребитель оплачивает их услуги частично, оставшиеся расходы берет на себя государство.

Инфраструктурные проекты (далее — ИП) характеризуются значительной капиталоемкостью и длительным периодом окупаемости капиталовложений. Как правило, это сложные и масштабные проекты. Другой важной характеристикой ИП являются высокие необратимые затраты. Это означает, что значительная часть инвестиций должна быть вложена в проект в самом начале, задолго до того, как он наберет обороты и начнет приносить прибыль.

Услуги, генерируемые инфраструктурными проектами, являются неторгуемыми, т.е. рынка, на котором их можно было бы купить или продать, не существует. Избыток таких услуг нельзя сохранить и впоследствии продать, так же как невозможно импортировать и купить дефицит инфраструктурных услуг.

Как правило, государство принимает участие в реализации ИП, являясь их инициатором и контролируя ход работ в рамках проектов. Именно поэтому такого рода проекты зачастую весьма чувствительны к политическим изменениям.

В силу указанных характеристик ИП свойственны повышенные риски. Следует отметить, что спрос на услуги ИП относительно неэластичен. Инфраструктурные объекты часто обладают монопольными / олигопольными характеристиками и при нормальных условиях (учитывая отсутствие субститутов) могут генерировать относительно стабильный доход в течение длительного времени.

Инфраструктурные инвестиции(инвестиции в инфраструктурные объекты, далее — ИИ) считаются отдельным классом инвестиций с особыми характеристиками соотношения прибыльности и риска. С точки зрения окупаемости и рисков, ложащихся на инвесторов, ИИ находятся посередине между прямыми инвестициями(private equity) и недвижимостью. Если рассматривать инфраструктурные объекты в отношении инвестиций, то особенно много общих черт они имеют со стратегической недвижимостью(strategic real estate). В отличие от инвестиций в стратегическую недвижимость ИИ генерируют стабильные денежные потоки и менее подвержены влиянию экономических циклов.

В последние годы финансирование инфраструктуры приобрело большую популярность среди крупнейших частных инвесторов. В период кризиса такого рода инвестиции достаточно актуальны по следующим причинам:

- количество альтернативных возможностей по вложению значительных средств на длительный период ограниченно;

- согласно прогнозам стоимость строительства будет уменьшаться (в среднесрочной перспективе);

- снижаются процентные ставки;

- возможность удовлетворить отложенный спрос потенциальных потребителей (вызванный замедлением строительства и уменьшением предложения на рынке недвижимости в период кризиса).

Инфраструктурные проекты привлекают потенциальных инвесторов следующими характеристиками:

- стабильный возврат на вложенные инвестиции и низкая волатильность на протяжении длительного срока;

- устойчивые и предсказуемые денежные потоки, не подверженные цикличности бизнеса;

- слабая корреляция с традиционными активами;

- возможность хеджирования инфляции;

- относительно высокая доходность на вложенный капитал.

ОСНОВНЫЕ РИСКИ ИНФРАСТРУКТУРНЫХ ПРОЕКТОВ И МЕТОДЫ ИХ АНАЛИЗА

В целях анализа все риски инфраструктурных проектов можно условно разделить на две основные категории: системные макроэкономи ческие рискии специфические проектные риски.

К первой группе можно отнести риски, связанные со значительными макроэкономическими изменениями. Ко второй относятся риски колебания различных специфичных факторов, свойственных проектам и оказывающих значительное влияние на их финансовые показатели.

Применение метода дисконтированных де нежных потоков(DCF) дает удовлетворительные результаты только в том случае, если макроэкономические и специфические проектные риски находятся на низком уровне. Для моделирования системных макроэкономических рисков и их влияния на финансовые показатели проекта следует использовать метод сценариев. Если уровень специфических проектных рисков достаточно велик, применяется компьютерное моделирование по методу Монте-Карло. Комбинация сценарного анализа и метода Монте-Карло осуществляется в случае высокого уровня и макроэкономических, и проектных рисков (рис. 1).

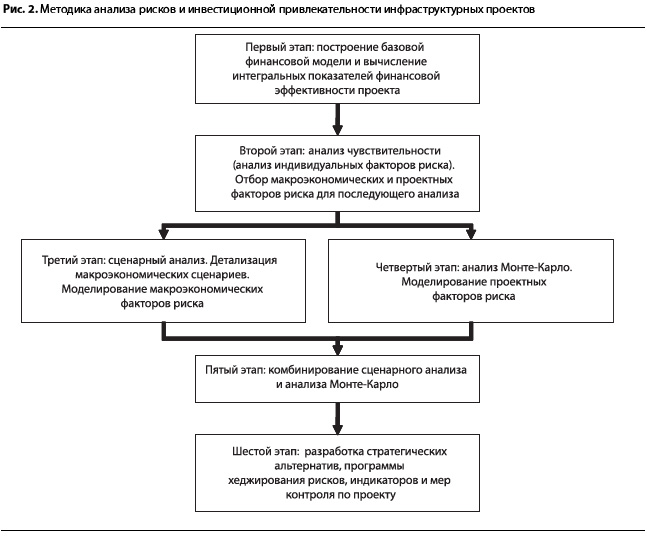

На рис. 2 схематично представлена методика анализа рисков и оценки привлекательности инфраструктурных проектов.

КРАТКОЕ ОПИСАНИЕ ПРОЕКТА

В основе проекта лежит идея комплексного освоения территорий одной из областей Украины. Под комплексную застройку выделено пять участков общей площадью около 1700 га, а также прилегающая к ним территория (до 3 км). Предусмотрено строительство следующих объектов недвижимости: автогород (включая автостоянку, АЗС и СТО), торговый центр, гостиницы, объекты развлечений (в том числе кинотеатры), бизнес-парк, медицинский городок, адаптационный послеоперационный центр, поселок для престарелых людей, коттеджный городок, жилой комплекс, спортивный комплекс, научный центр.

При разработке проекта рассчитывались коммерческая эффективность и риски строительства инженерной (энергоснабжение, теплоснабжение, водоснабжение и канализация, газоснабжение) и транспортной (магистральные, соединительные и внутренние дороги, паркинги) инфраструктур.

Создание инфраструктуры может рассматриваться как инвестиционный проект, реализация которого приведет к увеличению стоимости земельных участков и позволит получить дополнительные выгоды от продажи и/или эксплуатации построенных объектов.

При оценке расходов по реализации проекта стоимость и сроки возведения объектов инф раструктуры рассчитывались на основании среднерыночных данных (на дату расчета проекта) по нормативам крупных подрядчиков. Стоимость инвестиционных затрат определялась по периодам расчета проекта согласно прогнозным индексам неоднородной инфляции инвестиций.

Оценка доходов по проекту предполагала, что земельные участки будут проданы девелоперам, планирующим строить на них объекты недвижимости, паркинги — конечным пользователям или операторам для последующей сдачи в аренду, а остальные объекты инфраструктуры будут эксплуатироваться с целью получения дохода.

При этом расчеты учитывали консервативные прогнозы удорожания земельных участков и паркингов, а также умеренный рост стоимости прдоставляемых услуг.

Коммерческое использование дорог предполагается осуществлять на условиях концессионных соглашений. Коммерческое использование систем инженерной инфраструктуры сводится к взиманию с пользователей объектов недвижимости разовой оплаты за подключение к инженерным сетям, а также к внесению конечными пользователями абонентской платы за обслуживание (тепловая энергия, питьевая вода, газ, электроэнергия, ливневая канализация и водоотвод).

При расчете ставки дисконтирования за норму среднерыночных альтернативных издержек в обычных (докризисных) условиях, как правило, принималась доходность государственных ценных бумаг, выпущенных для обращения за рубежом и номинированных в долларах США (в нашем случае это десятилетние еврооблигации Украины), с максимальным сроком обращения. В условиях кризиса ставки доходности украинских еврооблигаций отражают текущую аномальную конъюнктуру на рынке инвестиционных ресурсов и, соответственно, не могут использоваться для построения долгосрочного тренда минимальной ожидаемой доходности, который необходим для оценки проекта. По этой причине были использованы экспертные оценки базовой ставки рыночной стоимости капитала, а в качестве текущей ставки альтернативных издержек использовались среднерыночные ставки минимальной ожидаемой доходности на рынке коммерческой недвижимости, определенные с учетом фазы проекта на дату начала расчета. Эти ставки прогнозируются с учетом темпов изменения нормы среднерыночных альтернативных издержек. В качестве ставки дисконта проекта применяется средневзвешенная прогнозная ставка по объемам каждой из систем инфраструктуры, находящихся в определенной фазе жизненного цикла проекта.

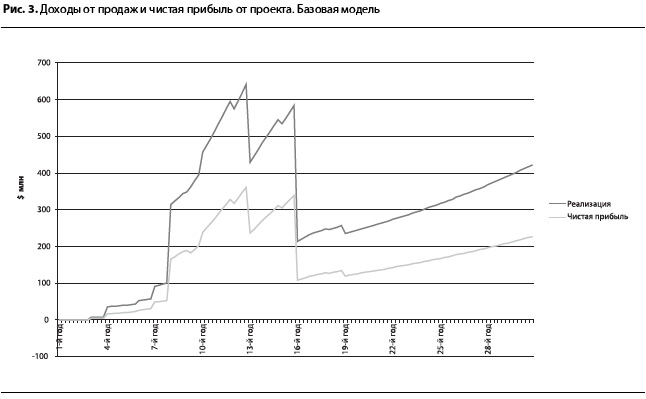

Графики доходов от продаж и чистой прибыли от проекта представлены на рис. 3.

БАЗОВАЯ ФИНАНСОВАЯ МОДЕЛЬ

В финансовой модели мы анализируем три системы инфраструктуры: инженерную, транспортную и социальную.

Инженерную инфраструктуру образуют системы энергоснабжения, теплоснабжения, водоснабжения, водоотведения и канализации, газоснабжения.

Транспортную инфраструктуру формируют магистральные, соединительные и внутренние дороги, паркинги.

В социальную инфраструктуру входят детские дошкольные учреждения, учебные и спортивные учреждения, медицинские и аптечные учреждения местного значения, прочие социально-культурно-бытовые учреждения.

Сроки завершения объектов — 2014–2025 гг.

В целях анализа финансовой эффективности проекта на основе базовой модели были рассчитаны интегральные показатели эффективности (табл. 1).

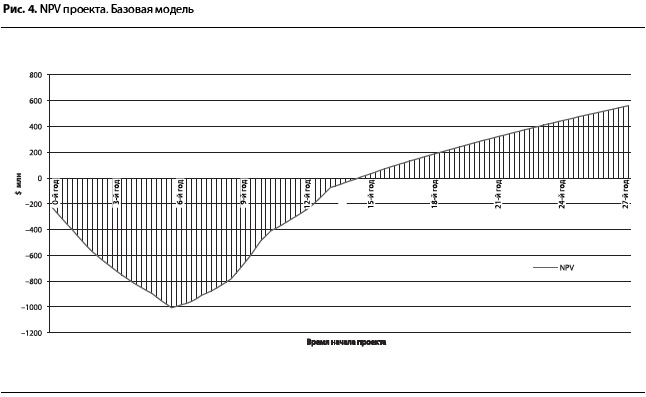

Основным показателем, характеризующим абсолютную и сравнительную эффективность проекта, является значение ожидаемой чистой при веденной стоимости(NPV). При наличии нескольких альтернативных проектов наиболее эффективным из них считается тот, который обеспечивает максимальное значение ожидаемой NPV (и это значение неотрицательно). В дальнейшем мы будем рассматривать только этот показатель эффективности. На рис. 4 представлен график роста NPV проекта.

Показатель NPV на момент окончания проекта (30 лет) составляет $559 млн и является премией к прогнозной сумме инвестиционных затрат, которую уплачивает инвестор, согласный с оценкой рыночного риска, вошедшего в состав величины ставки дисконта. На этом основании с точки зрения генерального инвестора проект признается эффективным при условии реализации базисного сценария его развития.

АНАЛИЗ ИНДИВИДУАЛЬНЫХ РИСКОВ (АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ИНТЕГРАЛЬНЫХПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ К ИЗМЕНЕНИЯМ ИНДИВИДУАЛЬНЫХ ФАКТОРОВ РИСКА)

В данном разделе мы проанализируем индивидуальные риски проекта. Такой анализ также называют анализом чувствительности (sensitivity analysis).

Таблица 1. Интегральные показатели эффективности

Период расчета |

Показатель |

Значение |

17 лет |

Период окупаемости (PB), мес. |

134 |

Дисконтированный период окупаемости (DPB), мес. |

196 |

|

Средняя норма рентабельности (ARR), % |

9,99 |

|

Чистая приведенная стоимость (NPV), $ млн |

37,890094 |

|

Индекс прибыльности (PI) |

1,04 |

|

Внутренняя норма рентабельности (IRR), % |

13,41 |

|

Средняя норма рентабельности (ARR), % |

14 |

|

22 года |

Чистая приведенная стоимость (NPV), $ млн |

266,500725 |

Индекс прибыльности (PI) |

1,27 |

|

Внутренняя норма рентабельности (IRR), % |

15,15 |

|

Средняя норма рентабельности (ARR), % |

23 |

|

30 лет |

Чистая приведенная стоимость (NPV), $ млн |

562,72088 |

Индекс прибыльности (PI) |

1,57 |

|

Внутренняя норма рентабельности (IRR), % |

16,24 |

Анализ чувствительности используется для изучения влияния отдельных факторов на значение интегральных показателей эффективности проекта. Значение каждого индивидуального фактора, потенциально влияющего на эффективность проекта, изменяется на определенную заданную величину, и после этого рассчитывается значение показателя эффективности. Это позволяет выяснить, какие факторы оказывают наибольшее влияние на эффективность проекта. Затем производится ранжирование факторов риска по их значимости.

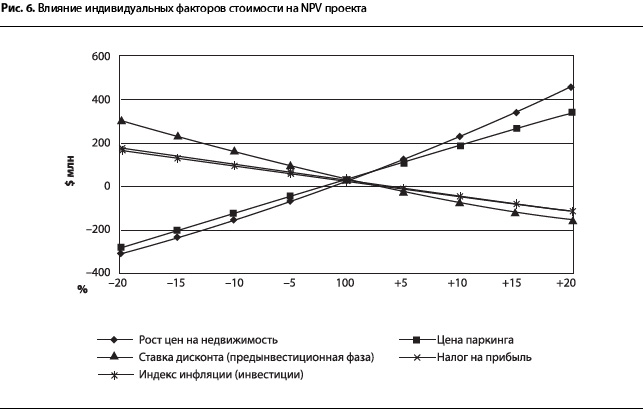

На рис. 5 представлены (в порядке убывания значимости) основные факторы риска (факторы стоимости), оказывающие влияние на NPV проекта после 17 лет (204 месяцев). Базисное значение каждого из них увеличивается и уменьшается на 20%. Все остальные факторы остаются постоянными.

После этого рассчитывается значение показателя NPV и интервал его изменения. Наиболее весомыми считаются факторы, колебания которых на плюс-минус 20% вызывают наибольшее изменение NPV. Как видно из рисунка, самым значимым фактором риска является рост цен на недвижимость, базисная величина которого составляет 12%. При этом NPV равен $31,252 млн. Если уменьшить базисное значение фактора риска на 20%, то получим 9,6%. При этом NPV проекта станет отрицательным и будет равен $–302,04 млн. Увеличив базисное значение на 20% (т.е. до 14,4%), получим NPV проекта $458,36 млн. Интервал изменения NPV при варьировании роста цен на недвижимость от +20% до –20% равен $760,4 млн. Прочие факторы интерпретируются аналогично.

На рис. 6 в графической форме (так называемый график «паук», или спайдер) показано влияние изменений значений индивидуальных факторов на показатель NPV. Отличие спайдера от графика «Торнадо» заключается в том, что значения индивидуальных факторов стоимости меняются не только на 20%, но и на 5%, 10%, 15%. В принципе NPV можно рассчитать при любом значении факторов стоимости.

В табл. 2 приведены цифровые значения показателя NPV для диапазона изменений факторов стоимости от –20% до +20%.

Аналогичным образом мы проанализировали влияние индивидуальных факторов на все остальные интегральные показатели эффективности проекта. Факторы риска были проранжирова-ны по степени их потенциального воздействия на инвестиционную привлекательность проекта. Обобщенные результаты первого этапа приводятся в табл. 3.

Согласно результатам анализа, тремя наиболее важными факторами риска являются темпы роста цен на недвижимость, цена паркинга и ставка дисконта, причем если на 17-м и 22-м годах проекта на первом месте находится рост цен на недвижимость, то к 30 году наиболее значительным фактором оказывается ставка дисконта: изменение ставки дисконта на +/ – 5% ( всего на 10 %) способно изменить NPV проекта за 30 лет почти на $1 млрд . Повышение темпов роста цен на недвижимость с 12% до 14,4% в год увеличит NPV на $330 млн, а при повышении цены паркинга на 20% NPV проекта возрастет на $320 млн (за те же 30 лет).

АНАЛИЗ СОВОКУПНОГО РИСКА ПРОЕКТА С ПОМОЩЬЮ МЕТОДА МОНТЕ-КАРЛО

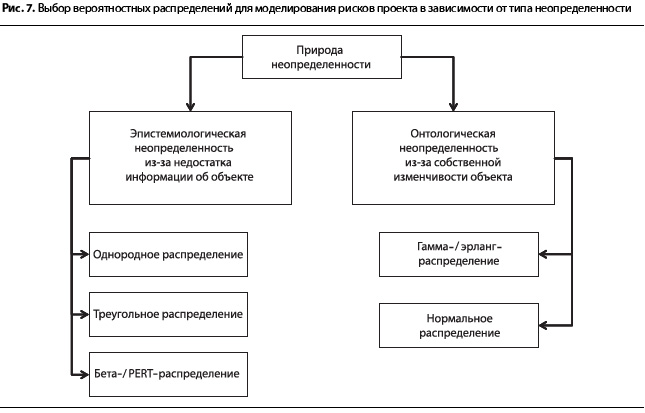

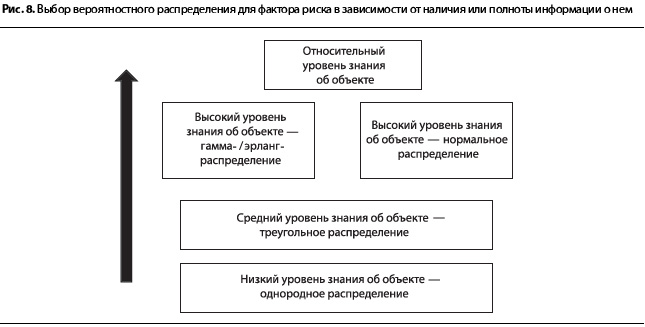

В предыдущем разделе были проанализированы индивидуальные риски проекта. Каждый риск анализировался сам по себе, а его влияние на интегральные показатели эффективности проекта оценивалось, как если бы значения всех остальных факторов оставались неизменными. Для анализа совокупного риска проекта и риска одновременного воздействия всех факторов используется метод Монте-Карло. В этом случае все факторы риска изменяются одновременно в рамках заданных для них вероятностных распределений. Несмотря на то что по результатам анализа чувствительности только несколько факторов оказывают значительное влияние на интегральные показатели эффективности проекта, было принято решение включить в анализ по методу Монте-Карло максимально возможное число источников неопределенности. Поскольку в реальных инфраструктурных проектах источников неопределенности намного больше, чем в финансовой модели, в целях приближения к действительности было решено не ограничивать их количество и, соответственно, не уменьшать вероятную амплитуду разброса значений проекта в результате воздействия различных позитивных и негативных факторов. При таком анализе для каждого фактора риска необходимо подобрать вероятностное (статистическое) распределение, которое позволяло бы моделировать природу неопределенности данного фактора с учетом имеющейся информации о нем. На рис. 7 и 8 представлены некоторые принципы подбора вероятностных распределений.

Таблица 2. Значение NPV (17 лет) при изменении индивидуальных факторов стоимости

Индивидуальные факторы стоимости |

-20% |

-10% |

Базисное значение |

+10% |

+20% |

Рост цен на недвижимость, $ млн |

-302,040012 |

-145,577206 |

31,35363 |

231,523660 |

458,360474 |

Цена паркинга, $ млн |

-282,434212 |

-125,322867 |

31,35363 |

187,558475 |

343,566082 |

Ставка дисконта для предынве-стиционной фазы проекта, $ млн |

298,25377 |

151,637817 |

31,35363 |

-67,245738 |

-148,459883 |

Налог на прибыль, $ млн |

176,620082 |

103,986856 |

31,35363 |

-41,279596 |

-113,912822 |

Индекс инфляции (инвестиции), $ млн |

161,988121 |

98,226712 |

31,35363 |

-38,341712 |

-111,318303 |

НДС, $ млн |

166,191091 |

97,62967 |

31,35363 |

-32,749425 |

-94,78464 |

Курс доллара, грв |

-55,994853 |

-7,211767 |

31,35363 |

62,377417 |

88,203326 |

Базовая ставка рыночной стоимости капитала, $ млн |

93,682826 |

58,394852 |

31,35363 |

9,772355 |

-7,598517 |

Стоимость электроэнергии от оптовиков, с НДС, $ млн |

90,302253 |

57,544784 |

31,35363 |

9,973142 |

-7,80863 |

Ориентировочная рентабельность по передаче электроэнергии, $ млн |

-13,076 |

8,394765 |

31,35363 |

55,983943 |

82,454831 |

Таблица 2. Значение NPV (17 лет) при изменении индивидуальных факторов стоимости (продолжение)

Индивидуальные факторы стоимости |

-20% |

-10% |

Базисное значение |

+10% |

+20% |

Индекс инфляции (коммунальные услуги), $ млн |

-6,830548 |

11,625513 |

31,35363 |

52,442721 |

74,987907 |

Затраты на строительство и подключение, с НДС, $ млн |

-8,91667 |

11,24983 |

31,35363 |

51,403367 |

71,405499 |

Таблица 3. Интервал колебания интегрального показателя эффективности при изменении фактора риска от –20% до +20% по сравнению с базисным значением

|

17 лет |

22 года |

30 лет |

Базисное значение NPV, $ млн |

31,35363 |

261,362474 |

559,141276 |

Рост цен на недвижимость, $ млн |

760,400485 |

765,946764 |

765,946764 |

Цена паркинга, $ млн |

626,000294 |

628,629404 |

628,629404 |

Ставка дисконта для предынвестиционной фазы проекта, $ млн |

446,713653 |

643,815203 |

962,51856 |

Налог на прибыль, $ млн |

290,532904 |

329,223715 |

381,481032 |

Индекс инфляции (инвестиции), $ млн |

273,306424 |

274,848443 |

277,455933 |

НДС, $ млн |

260,975731 |

309,221045 |

372,00324 |

Курс доллара, грв |

144,198179 |

— |

— |

Базовая ставка рыночной стоимости капитала, $ млн |

101,281343 |

142,327575 |

212,088913 |

Стоимость электроэнергии от оптовиков, с НДС, $ млн |

98,110883 |

164,205362 |

253,09748 |

Ориентировочная рентабельность по передаче электроэнергии, $ млн |

95,530831 |

158,487652 |

243,131155 |

Индекс инфляции (коммунальные услуги), $ млн |

— |

163,106513 |

308,921139 |

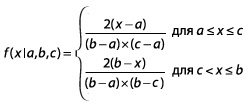

Рассмотрим более подробно треугольное распределение, которое особенно часто используется при финансовом анализе проектов и предназначено для субъективного описания популяции (объектов), информация по которой(ым) ограничена. Для параметризации этого распределения достаточно задать нижнюю границу a (минимальное значение), верхнюю границу b (максимальное значение) и наиболее вероятное значение c. Несмотря на свою простоту, данное распределение является весьма полезным, когда отношения между факторами риска известны, но точных данных мало. Наиболее вероятное значение может располагаться несимметрично относительно нижней и верхней границ.

Плотность вероятности (probability distribution function) треугольного распределения рассчитывается следующим образом:

Ниже приведены примеры треугольного распределения, использованного при анализе по методу Монте-Карло. В распределении, представленном на рис. 9, нижняя граница находится на отметке 7%, верхняя — 17%, а наиболее вероятное значение равно 12%.

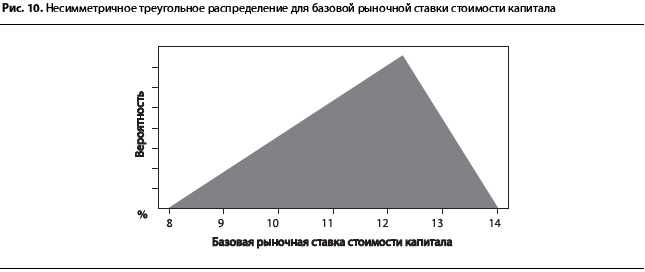

При несимметричном распределении (рис. 10) нижняя граница распределения соответствует 8%, верхняя — 14%, наиболее вероятное значение — 12%.

Треугольное распределение применяется тогда, когда отсутствуют детальная информация и исторические данные (временные ряды или кросс-секция) об объекте моделирования. Для первоначального анализа выбирается самое достоверное значение наиболее вероятного распределения, а максимальное и минимальное значения отличаются от него на +/– 10%. Это общераспространенная практика. В качестве центрального наиболее вероятного значения было выбрано базисное значение финансовой модели. Минимальное и максимальное значения распределения устанавливаются путем увеличения или уменьшения его на 10%. В тех случаях, когда имеется более-менее четкое представление об объекте моделирования, значения параметров выбираются экспертным путем. Например, «наиболее вероятное» значение курса доллара было выбрано на уровне 7,79 гривны (базисное значение финансовой модели). Максимальное значение было установлено на уровне 10 гривен за доллар, т.к., по мнению большинства экспертов, а также по результатам торгов, данное значение валютного курса является максимально возможным в кратко – и среднесрочной перспективе. В качестве минимального было взято значение 6 гривен за доллар, поскольку, по мнению экспертов валютного рынка, а также по заявлению руководителей государства и НБУ (Национальный банк Украины), такой курс является вполне вероятной границей роста гривны.

Помимо треугольного при анализе рисков по методу Монте-Карло были использованы и другие статистические распределения [1]:

- однородное распределение;

- нормальное распределение;

- PERT-распределение (Program Evaluation and Review Technique);

- эрланг / гамма-распределение.

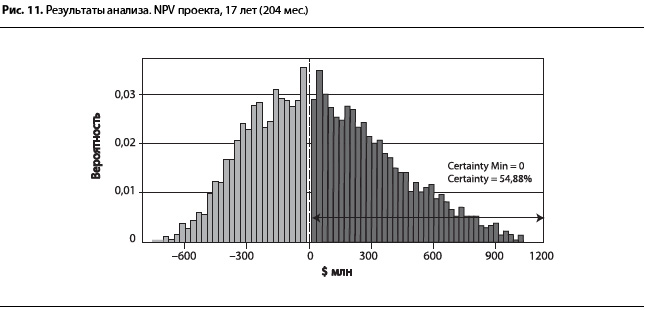

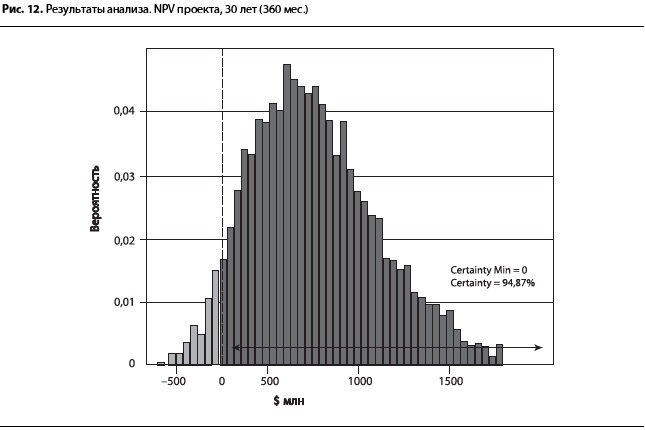

В табл. 4 приводятся результаты анализа совокупного риска по методу Монте-Карло для NPV проекта. Хотя базисное значение NPV (17 лет) положительное и равно $31,4 млн, при определенном сочетании факторов оно может быть меньше нуля (что означает инвестиционную убыточность проекта) и достигать значения $819,5 млн (рис. 11). При заложенных в модель значениях факторов риска вероятность того, что по истечении 17 лет NPV окажется положительной, равна 55%. Соответственно, существует значительный риск (45%), что проект окажется убыточным и его NPV будет отрицательной. Если рассматривать период в 22 года, риск убыточности равен 23%. Однако к концу 30-летнего периода NPV проекта становится положительной с вероятностью 95%, т.е. с учетом стандартной ошибки оценки проект становится инвестиционно привлекательным при любом сочетании значений риск-факторов (рис. 12). Таким образом, для того чтобы поднять инвестиционную прибыль проекта на приемлемый уровень, необходимо изменить значения одного или нескольких факторов риска, например повысить цену паркинга на 20%. Согласно анализу чувствительности, это приведет к увеличению NPV более чем на $300 млн. При увеличении цены паркинга на 20% проект будет иметь положительную NPV с вероятностью более 95%, т.е. с учетом стандартной ошибки оценки можно ожидать положительной NPV проекта.

Аналогичным образом можно значительно увеличить NPV проекта, если ставка налога на прибыль будет снижена с 25% до 20%. В этом случае NPV проекта после 17 лет вырастет на $145 млн. Сочетание повышения цены паркинга ($300 млн), снижения налога на прибыль ($145 млн) и освобождения от НДС ($150 млн) позволит гарантировать положительную NPV проекта после 17 лет с достаточным уровнем вероятности (95%).

Таблица 4. Результаты прогноза NPV проекта

|

NPV 17 лет (204 мес.) |

NPV 22 года (264 мес.) |

NPV 30 лет (360 мес.) |

Базисное значение, $ млн |

31,35363 |

261,362474 |

559,141276 |

Среднее значение прогноза, $ млн |

89,558559 |

328,474323 |

643,577774 |

Медиана прогноза, $ млн |

41,589553 |

278,657051 |

591,827851 |

Максимум, $ млн |

1627,48371 |

1969,882547 |

2587,871342 |

Минимум, $ млн |

-819,454565 |

-650,93319 |

-453,940495 |

Вероятность положительного значения |

NPV, % 54,88 |

77,11 |

94,87 |

Процентили распределения*, $ млн |

|||

P100 |

-819,454565 |

-650,933190 |

-453,940495 |

P90 |

-374,834 745 |

-155,660333 |

106,712604 |

P80 |

-257,199816 |

-33,910354 |

251,405489 |

P70 |

-149,063411 |

76,580337 |

373,085822 |

P60 |

-48,448322 |

181,672379 |

480,407398 |

P50 |

41,558076 |

278,657051 |

591,827851 |

P40 |

147,467126 |

386,554193 |

703,797632 |

P30 |

263,487773 |

506,589650 |

838,564777 |

P20 |

406,804852 |

660,051988 |

1004,505567 |

P10 |

633,136267 |

893,834697 |

1268,627608 |

P0 |

1627,483710 |

1969,882547 |

2587,871342 |

* Процентиль показывает вероятность того, что значение NPV будет больше указанной цифры. Например, P50 = 41,558076 означает 50%-ную вероятность того, что NPV будет больше $41,558076.