В предыдущей статье1 был рассмотрен состав информации, подлежащей раскрытию и представлению заинтересованным лицам с момента учреждения акционерного общество и до его ликвидации (реорганизации). Если в процессе своей деятельности акционерное общество:

- при увеличении уставного капитала или размещении облигационного займа осуществило государственную регистрацию выпуска (дополнительного выпуска) своих ценных бумаг, сопровождающегося регистрацией проспекта ценных бумаг2;

- осуществило регистрацию проспекта ценных бумаг (проспекта эмиссии) после регистрации отчета об итогах выпуска ценных бумаг вне связи с эмиссионной деятельностью (например, с целью выхода на фондовый рынок впоследствии);

- или же акционерное общество создано при приватизации государственных и/или муниципальных предприятий, в соответствии с планом приватизации, являвшимся на дату его утверждения проспектом эмиссии акций такого общества, если указанный план приватизации предусматривал возможность отчуждения акций эмитента более чем 500 приобретателям либо неограниченному кругу лиц3; — у акционерного общества появляется обязанность по раскрытию дополнительной информации к основным сведениям, которые были перечислены в предыдущей статье, или тех же сведений, раскрываемых дополнительными способами.

Порядок раскрытия дополнительной информации или основной информации дополнительными способами, а также содержание самого проспекта ценных бумаг регулируют Федеральный закон от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» (далее — ФЗ «О рынке ценных бумаг») и Положение о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденное приказом ФСФР России от 10.10.2006 г. № 06-117/пз-н, далее — Положение о раскрытии (см. таблицу 1).

Обязанность раскрывать и представлять дополнительную информацию возникает с момента регистрации проспекта ценных бумаг или с момента создания акционерного общества при приватизации государственных и/или муниципальных предприятий (их подразделений).

Содержание информации |

Форма раскрытия/представления информации |

Нормативно-правовой акт |

|||

| В ленте новостей | На странице в сети Интернет | В периодическом издании | На бумажном носителе (представление информации для ознакомления или предоставление ее копии) | ||

Информация, раскрываемая/предоставляемая с момента наступления события |

|||||

Годовой отчет, устав, годовая бухгалтерская отчетность и иные внутренние документы акционерного общества, регулирующие деятельность органов1. |

- |

+ |

- |

- |

П. 8.1.1 Положения о раскрытии |

Сообщения о существенных фактах. |

+ |

+ |

+ |

Финансовому консультанту2, ФСФР России2, |

Статьи 23 и 30 ФЗ «О

рынке ценных бумаг»,

п. 1.9, разделы II, VI,

п. 7.2, 7.3 Положения о раскрытии. |

Сообщение о регистрации проспекта ценных бумаг и порядке доступа к информации, содержащейся в проспекте ценных бумаг4. |

+ |

+ |

- |

Финансовому консультанту2, ФСФР России3, |

Пункты 1.9, 4.1, 7.2, 7.3 Положения о раскрытии. |

Зарегистрированные решения о выпуске (дополнительном выпуске) ценных бумаг, изменения и/или дополнения к нему, отчет об итогах выпуска ценных бумаг и иные документы. |

- |

+ |

- |

Финансовому консультанту2, копии любым заинтереованным лицам по запросу. |

Пункты 1.9, 2.4, 2.6, 7.3 Положения о раскрытии. |

Проспект ценных бумаг, изменения и/или дополнения к нему. |

- |

+ |

- |

Копии любым заинтереованным лицам по запросу. |

Пункты 1.9, 2.4 Положения о раскрытии. |

Уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг. |

- |

+ |

- |

ФСФР России3, финансовому консультанту2, копии любым заинтересованным лицам по запросу. |

Пункты 1.9, 2.7, 7.3 Положения о раскрытии. |

Уведомление, содержащее сведения о финансовом консультанте, выбранном обществом для осуществления мониторинга раскрытия обществом информации. |

- |

- |

- |

ФСФР России3. |

П. 7.9 Положения о раскрытии. |

Информация о сведениях, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества. |

+ |

+ |

- |

Любым заинтересованным лицам по запросу. |

Пункты 1.9, 8.6 Положения о раскрытии. |

Информация о направлении добровольного или обязательного предложения и содержание такого предложения. |

- |

+ |

- |

- |

Пункты 6.2, 6.3 Положения о раскрытии. |

Информация, раскрываемая/предоставляемая в квартальном режиме |

|||||

Бухгалтерская отчетность5. |

- |

+ |

- |

ФСФР России3, копии заинтересованным лицам по запросу. |

П. 2.5.7 Положения о раскрытии. |

Ежеквартальный отчет. |

- |

+ |

- |

ФСФР России3, финансовому консультанту2, копии любым заинтересованным лицам по запросу. |

Статьи 23, 30 ФЗ «О рынке ценных бумаг», пункты 1.9, 5.6, 5.7, 7.3 Положения о раскрытии. |

Сообщение о порядке доступа к информации, содержащейся в ежеквартальном отчете. |

+ |

- |

- |

Копии любым заинтереованным лицам по запросу. |

Пункты 1.9, 5.8 Положения о раскрытии. |

Сведения об аффилированных лицах акционерного общества. |

- |

+ |

- |

ФСФР России2. |

Пункты 8.5.3, 8.5.4 Положения о раскрытии. |

1Дополнительно для закрытых акционерных общества, осуществивших публичное размещение облигаций или других ценных бумаг.

2В случае заключения договора с финансовым консультантом, предусматривающего мониторинг раскрытия эмитентом информации.

3Сведения направляются в СФСР Росии также на электронном носителе.

4Публикуется только в случае регистрации проспекта ценных бумаг после государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг.

5В соответствии с законодательством эмитент обязан осуществлять раскрытие бухгалтерской отчетности начиная с отчетного периода, следующего за последним отчетным периодом, бухгалтерская отчетность за который содержится в утвержденном проспекте ценных бумаг, и заканчивая отчетным периодом, предшествующим отчетному периоду, бухгалтерская отчетность за который раскрывается в составе ежеквартального отчета этого эмитента. Данное требование не применяется, если у эмитента изначально есть обязанность раскрывать информацию в форме ежеквартального отчета.

Помимо вышеперечисленных требований, акционерное общество обязано обеспечить доступ любому заинтересованному лицу к информации, содержащейся в каждом из сообщений, в зарегистрированных решениях о выпуске ценных бумаг, проспекте ценных бумаг и в изменениях и/или дополнениях к ним, отчете (уведомлении) об итогах выпусках ценных бумаг, ежеквартальном отчете, бухгалтерской отчетности, которые подлежат обязательному раскрытию путем помещения их копий по месту нахождения общества.

Общество обязано по запросу всех заинтересованных лиц предоставлять копию каждого из перечисленных документов за плату, не превышающую расходы по изготовлению такой копии, в срок не более 7 дней с даты предъявления соответствующего требования. Вменена обязанность для акционерного общества указывать на своей странице в сети Интернет размер такой оплаты и банковские реквизиты расчетного счета для оплаты расходов по изготовлению копий указанных документов. Однако если большинство обществ указывают на своих сайтах банковские реквизиты расчетных счетов, то требования относительно указания размера оплаты за предоставление копий документов часто игнорируют. В таком случае было бы целесообразно указывать, по крайней мере, контакты с соответствующими департаментами или отделами по работе с акционерами для получения информации.

Текст зарегистрированных решений о выпуске ценных бумаг, проспекта ценных бумаг, отчета об итогах выпуска ценных бумаг публикуется на странице в сети Интернет в срок не позднее 2 дней с даты опубликования информации о государственной регистрации выпуска ценных бумаг, отчета об итогах выпуска ценных бумаг, регистрации проспекта акционерного общества на странице ФСФР России в сети Интернет или с даты получения обществом соответствующего письменного уведомления ФСФР России в зависимости от того, какая из указанных дат наступит раньше. Текст представленного в ФСФР России уведомления об итогах выпуска ценных бумаг должен быть опубликован акционерным обществом на странице в сети Интернет в срок не позднее 2 дней с даты направления уведомления в ФСФР России.

При этом в обязанность акционерного общества входит обеспечение свободного доступа к указанной информации на странице в сети Интернет в течение законодательно установленного периода времени. Так, текст зарегистрированного решения о выпуске ценных бумаг должен быть доступен в сети Интернет вплоть до погашения (аннулирования) всех ценных бумаг этого выпуска, тексты зарегистрированного отчета об итогах выпуска ценных бумаг или уведомления об итогах выпуска ценных бумаг — в течение не менее 6 месяцев с даты их опубликования в сети Интернет, а текст зарегистрированного проспекта ценных бумаг — до истечения не менее 6 месяцев с даты опубликования в сети Интернет текста зарегистрированного отчета об итогах выпуска ценных бумаг или текста представленного в ФСФР России уведомления об итогах выпуска ценных бумаг (в случае если уведомление представляется в ФСФР России вместо отчета об итогах выпуска ценных бумаг). Если проспект ценных бумаг был зарегистрирован после государственной регистрации отчета об итогах выпуска ценных бумаг, то он должен быть доступен в сети Интернет в течение не менее 6 месяцев с даты его опубликования.

По требованию заинтересованных лиц общество должно сообщать адрес страницы, на которой опубликованы перечисленные документы (все документы должны быть опубликованы на одной странице).

Все документы, подлежащие представлению ФСФР России, направляются вместе с электронным носителем, на котором содержится текст документа в требуемом формате — Rich Text Format (данное требование отражено в Информационном письме ФСФР России)4.

Следует отметить, что годовая бухгалтерская отчетность должна включаться в состав ежеквартального отчета за 1 квартал. Еще одна особенность касается раскрытия сообщений о существенных фактах, а именно сообщений на этапах процедуры эмиссии. Если акционерное общество планирует впервые осуществить выпуск ценных бумаг, сопровождающийся проспектом ценных бумаг, то оно должно раскрыть сообщения о принятии решения о выпуске ценных бумаг и его утверждении еще до регистрации самого проспекта ценных бумаг. Ежеквартальные отчеты и списки аффилированных лиц должны быть представлены в ФСФР России и опубликованы на странице в сети Интернет не позднее 45 дней с даты окончания отчетного квартала и быть доступными на странице в сети Интернет не менее трех лет с даты опубликования.

Обязанность по раскрытию информации в форме ежеквартального отчета прекращается на следующей день после опубликования в ленте новостей информации о принятии решения о признании выпуска ценных бумаг, государственная регистрация которого сопровождалась регистрацией проспекта ценных бумаг, несостоявшимся или недействительным; признании недействительной регистрации проспекта ценных бумаг, зарегистрированного после государственной регистрации отчета об итогах выпуска ценных бумаг; о погашении всех ценных бумаг, в отношении которых был зарегистрирован проспект ценных бумаг (проспект эмиссии ценных бумаг или утвержден план приватизации), за исключением их конвертации, если количество владельцев ценных бумаг, размещенных в результате такой конвертации, превышает 500 лиц. Одновременно с прекращением обязанности раскрывать информацию в форме ежеквартального отчета у акционерного общества прекращается и обязанность по раскрытию информации в форме сообщений о существенных фактах.

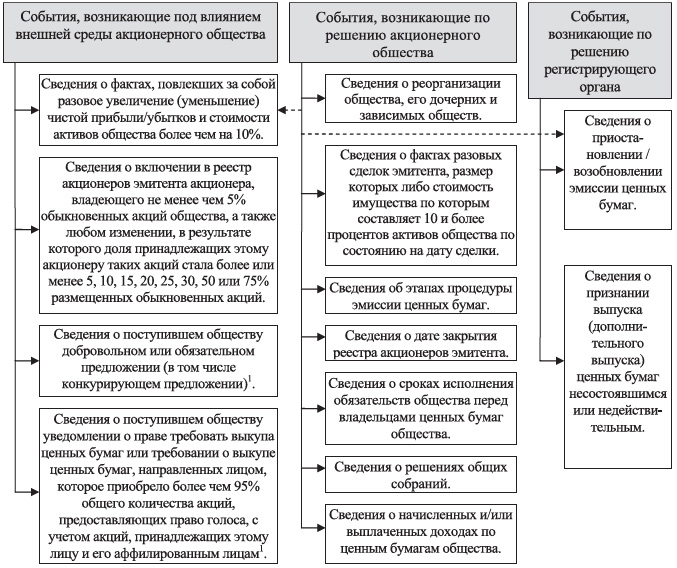

Теперь рассмотрим более подробно виды сообщений о существенных фактах (см. рисунок 1).

Рассмотренные ниже сообщения должны быть опубликованы в ленте новостей (не позднее одного дня с момента наступления существенного факта) и на странице в сети Интернет (не позднее двух дней с момента наступления существенного факта).

В случае если наступление одного и того же события или совершение одного и того же действия требует его раскрытия в форме нескольких сообщений о существенных фактах, на такие существенные факты может быть составлено одно сообщение с указанием всех заголовков существенных фактов, сведения о которых включаются в такое сообщение. Например, если в повестке общего собрания акционеров содержится только вопрос об увеличении уставного капитала, то данное событие можно отразить только в одном сообщении с указанием заголовков сообщений о существенных фактах: «Сведения об этапах процедуры эмиссии ценных бумаг» (а именно — «Сведения о принятии решения о размещении ценных бумаг») и «Сведения о решениях общих собраний».

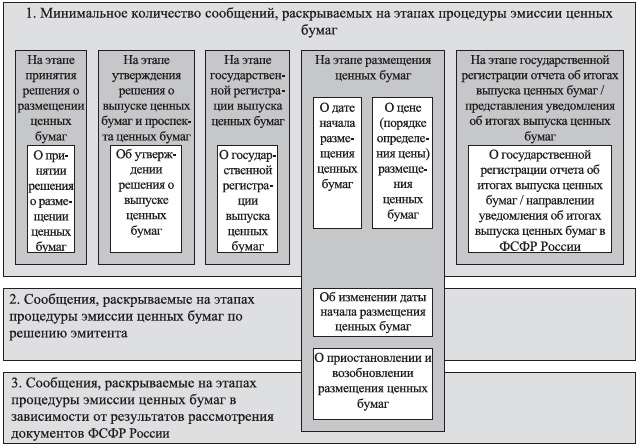

Что касается сообщений на этапах процедуры эмиссии, то их минимальное количество установлено законодательством, дополнительные сообщения раскрываются в зависимости от результатов рассмотрения соответствующих документов ФСФР России или принятии решения самим эмитентом (см. рисунок 2).

Рисунок 1.

Раскрытие акционерными обществами сообщений о существенных фактах

1Обязанность распространяется только на открытые акционерные общества.

Рисунок 2.

Раскрытие сообщений на этапе процедуры эмиссии ценных бумаг

Как было отмеченно выше, сообщения о государственной регистрации выпуска ценных бумаг необходимо дополнительно раскрывать в печатном издании. Если акционерное общество размещает ценные бумаги путем открытой подписки, то сообщение о государственной регистрации выпуска ценных бумаг должно быть опубликовано в периодическом печатном издании, распространяемом тиражом не менее 10 тысяч экземпляров, в случае других способов размещения, сопровождающихся регистрацией проспекта ценных бумаг, — в периодическом печатном издании, распространяемом тиражом не менее 1 тысячи экземпляров.

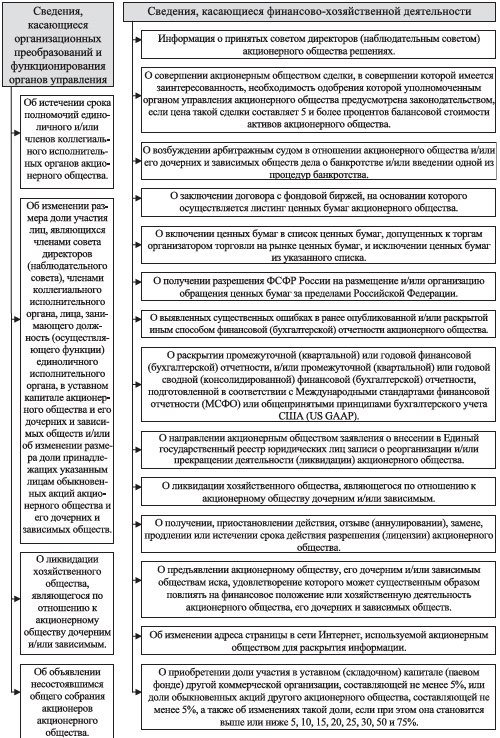

Теперь рассмотрим, какая информация относится к сведениям, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, за исключением облигаций с ипотечным покрытием (см. рисунок 3).

Требования к содержанию раскрываемой информации установлены в упомянутом положении.

Что касается последнего сообщения, то требования к его содержанию описаны в Положении о раскрытии (приложение 19) и Информационном письме ФСФР России от 18 марта 2008 г. № 08-ВМ-03/4874.

Таким образом, обязанности по раскрытию информации публичными компаниями очень широки. Повышение степени публичности акционерного общества в свою очередь способствует повышению его деловой активности и надежности в глазах акционеров, инвесторов, кредиторов и партнеров по бизнесу.

Рисунок 3.

Раскрытие сведений, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества

1Продолжение цикла статей. Начало читайте в №№ 12(55) декабрь 2008 г. , 1 (56) январь 2009 г.

2Следует обратить внимание на то, что государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг должна сопровождаться регистрацией их проспекта, если ценные бумаги размещаются путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500.

3Проспектом эмиссии акций в соответствии с Указом Президента Российской Федерации № 721 от 01.07.1992 г. являлся план приватизации, утвержденный Комитетом по управлению имуществом. План приватизации перестал приравниваться к проспекту эмиссии акций с 29.03.2003 г. — даты, когда утратил силу данный указ.

4Следует обратить внимание, что в настоящее время документы, представляемые обществами непосредственно для государственной регистрации выпуска/отчета об итогах выпуска ценных бумаг, должны быть оформлены в формате XML, однако для списков аффилированных лиц, ежеквартальных отчетов и сообщения о существенных фактах по-прежнему сохраняется требование представления в формате rtf.