Трехмерный подход к построению системы управленческого учета позволяет обеспечить менеджмент всей необходимой информацией для управления эффективностью деятельности как холдинга в целом, так и отдельных бизнес-направлений.

ОСНОВНОЙ ЦЕЛЬЮ ДЕЯТЕЛЬНОСТИ любой бизнес-структуры является рост ее стоимости, как основы увеличения достатка собственников. Это справедливо и для холдингов. Причем не столь важно, здесь идет речь о формализованном холдинге, когда группа юрлиц владеет несколькими юрлицами, или о неформализованном холдинге (далее — НФХ), когда группа юридических лиц, формально не связанных между собой, принадлежит единому собственнику (или нескольким). Реализация указанной цели для любой холдинговой структуры возможна при условии обеспечения высокоэффективного управления группой как единым целым в рамках четырех основных функций управляющей компании (в том числе «виртуальной управляющей компании»): управления стоимостью компании; повышения эффективности работы активов; структурирования бизнес-портфеля; организации связей с внешней средой.

Хочу подчеркнуть, что реализация этих функций, как и управление эффективностью деятельности неформализованного холдинга в целом, очень часто не ограничивается планированием, мониторингом, контролем и оценкой юридических лиц в составе холдинга, а в первую очередь ориентирована на управление эффективностью бизнес-направлений. Именно результативность бизнес-направлений оказывает определяющее влияние на эффективность деятельности НФХ и возрастание его стоимости.

В рамках реализации функций управления финансовыми результатами и финансового контроля направлений важно достичь следующих целей:

- Оптимизировать объем и распределение ресурсов — между подразделениями юридического лица, локальными бизнес –

направлениями, юридическими лицами и бизнес-направлениями в пределах НФХ. - Оптимизировать затраты бизнес-направлений и НФХ в целом.

- Обеспечить максимальную координацию действий между юридическими лицами и бизнес-направлениями.

- Обеспечить действенное бюджетирование как в пределах юридических лиц, так и для бизнес-направлений и НФХ.

В свою очередь качественное бюджетное управление бизнес-направлениями и НФХ в целом требует создания на основании иерархических систем центров финансовой ответственности (ЦФО) юридических лиц (членов НФХ), взаимоувязанных финансовых структур на уровне бизнес-направлений и НФХ с разной степенью детализации, которая будет соответствовать потребностям управления бизнес-направлениями и НФХ в целом.

Ключевой задачей в данном контексте является создание единой для всех бизнес-единицы и НФХ в целом системы управленческого учета, обеспечивающей следующие возможности:

- осуществление учета по всем бизнес-единицам (юридическим лицам, бизнес-направлениям, НФХ) на основании единого плана счетов и внутри-холдинговых аналитических реестров;

- формирование для всех бизнес-единиц не только стандартной управленческой отчетности (формы №1, 2 ,3), но и широкого спектра управленческих отчетов;

- подготовку финансовой отчетности не только по НС(П)БУ, но и по международным стандартам финансовой отчетности.

Без паники!

Задача построения такой системы, на первый взгляд, кажется довольно сложной, но на самом деле ее решение не требует больших усилий. Стоит всего лишь представить себе систему учета в пространстве. Это, как фильмы в 3D. Трехмерное изображение на плоскости отличается от двухмерного тем, что оно включает в себя построение геометрической проекции трехмерной модели на плоскость с помощью специнструментов. Надевая специальные очки, мы видим объем, снимая их — обычную плоскую картинку. В нашем случае проекция происходит в плоскость листа Excel по принципу, который я назвала «Кубик Рубик». Этот принцип идеально подходит для построения всеобъемлющей единообразной системы финансового и управленческого учета в НФХ и консолидации отчетности группы компаний. Он заключается в структурировании финансовой информации по неким трехмерным кубикам и настолько универсален, что его можно использовать практически в любых холдингах или группах компаний.

Основным инструментом реализации предложенного принципа «Кубика Рубика» является четкое построение системы накопления финансовой информации, которая учитывает ряд характерных для различных бизнесов особенностей, и вместе с тем соотносит их с системой консолидации данных на более высоком уровне (например, на уровне управляющей компании).

Таблица 1. Перечень издержек

|

|

Тип счета |

Детализация/уровень бизнесов |

|---|---|---|

|

1 |

ЗАТРАТЫ |

Основное сырье и материалы |

|

2 |

ЗАТРАТЫ |

Канцтовары |

|

3 |

ЗАТРАТЫ |

Топливо |

|

4 |

ЗАТРАТЫ |

Газ |

|

5 |

ЗАТРАТЫ |

Коммунальные затраты |

|

6 |

ЗАТРАТЫ |

Электроэнергия |

|

7 |

ЗАТРАТЫ |

Тепло, газ |

|

8 |

ЗАТРАТЫ |

Вода |

|

9 |

ЗАТРАТЫ |

Упаковка |

|

10 |

ЗАТРАТЫ |

Спецодежда |

|

11 |

ЗАТРАТЫ |

МБП, рабочий инструмент |

|

12 |

ЗАТРАТЫ |

Запчасти |

|

13 |

ЗАТРАТЫ |

Основное сырье и материалы с/х назначения |

|

14 |

ЗАТРАТЫ |

Вспомогательное сырье и материалы с/х назначения |

|

15 |

ЗАТРАТЫ |

Хозтовары |

|

16 |

ЗАТРАТЫ |

Прочие материалы |

|

17 |

ЗАТРАТЫ |

Услуги субподрядчиков (объекты) |

|

18 |

ЗАТРАТЫ |

Зарплата по фиксированным окладам |

|

19 |

ЗАТРАТЫ |

Зарплата по тарифным ставкам |

|

20 |

ЗАТРАТЫ |

Зарплата по договорам ГПХ |

|

21 |

ЗАТРАТЫ |

Сверхурочные |

|

22 |

ЗАТРАТЫ |

Бонусы и премии |

|

23 |

ЗАТРАТЫ |

Компенсации |

|

24 |

ЗАТРАТЫ |

Неиспользованные отпуска |

|

25 |

ЗАТРАТЫ |

Оплата больничного листа |

|

26 |

ЗАТРАТЫ |

Материальная помощь |

|

27 |

ЗАТРАТЫ |

Прочие затраты на персонал |

|

28 |

ЗАТРАТЫ |

Отчисления на пенсионное обеспечение |

|

29 |

ЗАТРАТЫ |

Отчисления на социальное страхование |

|

30 |

ЗАТРАТЫ |

Страхование на случай безработицы |

|

31 |

ЗАТРАТЫ |

Страхование от несчастного случая на производстве |

Ключевые цели достижения подобного единообразия таковы:

- Получение консолидированной финансовой отчетности для акционеров.

- Получение консолидированной финансовой отчетности для внешних пользователей.

- Обеспечение управленческого аппарата актуальной информацией для планирования, управления и контроля деятельности бизнеса.

При этом решаются такие основные задачи:

- Создается единая система управленческого учета.

- Финансовый учет (по МСФО) привязывается к системе управленческого учета.

- Из системы финучета выделяются те статьи, которые дадут возможность формировать отчетность по НСФО.

Порядок действий

На практике эти задачи не всегда можно решить именно в таком порядке. Чаще всего причиной этого бывает несовершенство существующей системы финансового учета, включая ее несоответствие МСФО, на что финансисты обращают внимание, уже начав создавать систему управленческого учета. Исходя из этого предлагаю такой вариант организации работ по созданию единообразной системы накопления финансовой информации:

- На высшем уровне (уровне управляющей компании) формируем перечень вопросов, ответы на которые регулярно хочет получать акционер, управляющий. Очень важно понимать глубину детализации этих ответов.

- Дополняем вопросы верхнего уровня более локальными вопросами бизнес-направлений.

- Создаем перечень издержек, доходов и проч., которые помогут ответить на данные вопросы.

- Сопоставляем полученный перечень накопления с тем перечнем издержек, доходов, который используется каждым из направлений (строим таблицы соответствия).

- Создаем справочник групп статей для целей консолидации.

- Создаем консолидационный план счетов группы по МСФО, если такового нет, или дополняем существующий, увеличивая или уменьшая шаг учета. Создаем 1, 2, 3 уровни учета.

- Консолидированный план счетов группы увязываем с аналитиками.

- Кодируем аналитики по ЦФО.

- Консолидированный план счетов группы детализируем и увязываем со счетами управленческого учета, создавая 4 уровень учета.

- Создаем принципы финансового и управленческого учета.

- Формируем отчеты.

Шаг за шагом

А теперь рассмотрим эту схему пошагово, начиная с создания перечня издержек.

Шаг 1: Создание перечня издержек.

Перечень издержек создается по принципу стоимостного выражения статей. При этом издержки, которые с точки зрения группы не являются значительными, не будут включены в статьи, требующие управленческого влияния. Последовательность в перечне также должна быть удобной для восприятия внутри группы (таблица 1).

Шаг 2: Создание справочника групп статей для целей консолидации.

Рассмотрим создание справочника групп статей на примере операционных затрат. В приведенном примере справочник включает в себя информацию об операционных затратах и структурируется по типу издержек OPERATING EXPENSES и его детализации — Salary, Staff Related Expenses и т. д. Дальнейшая детализация — зарплата по фиксированным окладам и др. — это статьи управленческого учета, требующие отдельного контроля либо необходимые в рамках группы для принятия управленческих решений (таблица 2).

Шаг 3: Создание плана счетов по МСФО, 1, 2 и 3 уровней учета.

Формирование уровней учета должно происходить исходя из отнесения той или иной статьи учета к консолидированной отчетности. В качестве примера 1 уровня можно рассмотреть такую статью, как «Активы» (отчет баланс). Следующий уровень — статья «Текущие активы», третий уровень — статья «Деньги и денежные эквиваленты». Статья «Деньги на расчетных счетах в банках» в данном случае будет уже аналитикой в рамках управленческого учета. В таблице 3 приведен пример такого подхода.

Шаг 4: План счетов МСФО увязываем с аналитиками.

1. Первым действием этого шага является формирование единого для НФХ перечня статей и аналитик управленческого учета, обеспечивающего потребности НФХ в действенном управлении. Глубина этих аналитик будет определяться структурой холдинга, сложностью его бизнес-процессов и их спектром. Далее создается система счетов (или адаптируется существующая) на основании этого единого перечня, системы счетов, субсчетов и аналитик управленческого учета для каждого из юридических лиц НФХ, которая обеспечивала бы возможность гибкого подхода к формированию управленческих отчетов для решения управленческих заданий этих юридических лиц. При наличии соответствующих потребностей в эту систему закладывается также, во-первых, возможность оперативной обработки оперативной информации и формирования необходимого спектра управленческих отчетов для принятия решений на уровне локальных бизнес-процессов. Во-вторых, возможность формирования финансовой отчетности юрлица не только по НС(П)БУ, но и по международным стандартам финансовой отчетности.

Таблица 2. Справочник групп статей операционных затрат

|

Account Type |

|

Description |

Description (рус.) |

Details |

|---|---|---|---|---|

|

OPERATING EXPENSES |

1 |

Salary |

Зарплата |

Зарплата по фиксированным окладам |

|

Зарплата по тарифным ставкам Зарплата по договорам ГПХ | ||||

|

OPERATING EXPENSES |

2 |

Staff Related Expenses |

Затраты на персонал |

Компенсации |

|

Неиспользованные отпуска | ||||

|

Оплата больничного листа | ||||

|

Материальная помощь Прочие затраты на персонал | ||||

|

Зарплата по тарифным ставкам | ||||

|

OPERATING EXPENSES |

5 |

Communication Expenses |

Связь |

Стационарная связь |

|

Мобильная связь | ||||

|

Интернет | ||||

|

OPERATING EXPENSES |

9 |

Supplies, Materials and LVI |

Материальные затраты |

Основное сырье и материалы |

|

Канцтовары | ||||

|

Топливо | ||||

|

Газ | ||||

|

Коммунальные затраты | ||||

|

Электроэнергия Тепло, газ | ||||

|

Вода | ||||

|

Упаковка | ||||

|

Спецодежда | ||||

|

МБП, рабочий инструмент | ||||

|

Запчасти | ||||

|

Основное сырье и материалы с/х назначения |

Количество уровней субсчетов и развернутость аналитик такой системы будет обусловлена определенным уровнем детализации учета исходя из управленческих потребностей.

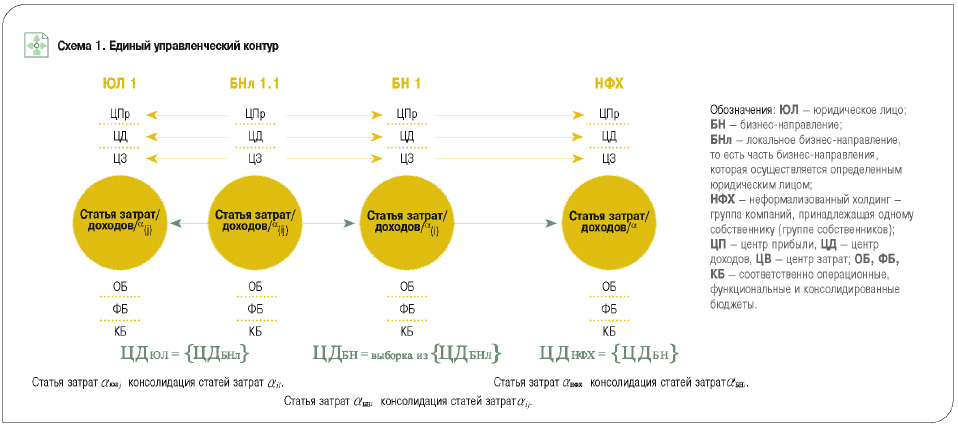

2. После создания или усовершенствования существующих систем управленческого учета и отчетности юридических лиц и локальных бизнес-направлений (подчиненным единым внутрихолдинговым требованиям и стандартам) начинается формирование систем управленческого учета и управленческой отчетности, а также элементов бюджетного управления для уровня бизнес-направлений, что создаст определенный единый управленческий контур: «юридические лица — локальные бизнес-направления — бизнес-направления» (схема 1).

Для этого разрабатываются правила сведения счетов, бюджетных и финансовых структур юридических лиц и локальных бизнес-направлений. Это предусматривает следующие действия:

а) создаются таблицы «соответствия счетов» управленческого учета, которые будут определять правила «трансформации» счетов локальных бизнес-направлений в счета бизнес-направлений. Уровень агрегирования счетов будет определяться типовыми управленческими заданиями и специфическими потребностями бизнес-направлений;

Таблица 3. План счетов по МСФО. 1, 2, 3 уровни учета

|

BS/PL |

Level 1/ FS Line |

Level 2/ FS Line |

Level 3/ Note |

ACC # |

Description |

Описание счета |

|---|---|---|---|---|---|---|

|

BS |

Активы |

Текущие активы |

Деньги и денежные эквиваленты |

111 |

Cash and Cash Equivalents |

Деньги и денежные эквиваленты |

|

BS |

Активы |

11102 |

Cash in Banks |

Деньги на расчетных счетах в банках | ||

|

BS |

Активы |

1110201 |

Cash in Bank – UAH |

Деньги в банке в национальной валюте | ||

|

BS |

Активы |

1110202 |

Cash in Bank – USD |

Деньги в банке в долларах США | ||

|

BS |

Активы |

1110209 |

Cash in Bank – other currency |

Деньги в банке в другой валюте | ||

|

BS |

Активы |

11104 |

Cash Equivalents |

Денежные эквиваленты | ||

|

BS |

Активы |

11105 |

Deposits in Bank |

Депозиты в банках | ||

|

BS |

Активы |

Запасы |

114 |

Inventory |

Запасы | |

|

BS |

Активы |

11401 |

Raw Materials |

Сырье и материалы | ||

|

BS |

Активы |

11402 |

Work in Progress |

Незавершенное производство | ||

|

BS |

Активы |

11403 |

Finished Goods |

Готовая продукция | ||

|

BS |

Активы |

11404 |

Trade Merchandise |

Товары для реализации | ||

|

BS |

Активы |

Внеоборотные активы |

Основные средства |

121 |

Property, Plant and Equipment |

Основные средства |

|

BS |

Активы |

12103 |

Machinery and Equipment at Cost |

Машины и оборудование | ||

|

|

|

|

|

21 |

Short-term Liabilities |

Краткосрочные обязательства |

|

BS |

Пассивы |

Текущие обязательства |

Кредиторская задолженность |

211 |

Accounts Payable |

Кредиторская задолженность |

|

BS |

Пассивы |

21101 |

Accounts Payable, Trade Payables |

Кредиторская задолженность | ||

|

BS |

Пассивы |

Долгосрочные обязательста |

|

22 |

Long-Term Liabilities |

Долгосрочные обязательства |

|

BS |

Пассивы |

Долгосрочные долговые обязательства |

221 |

Long-term Borrowings |

Долгосрочные ссуды и долговые обязательства | |

|

BS |

Капитал |

Капитал |

3 |

OWNER'S EQUITY |

Собственный капитал | |

|

BS |

Капитал |

Оплаченный капитал |

31 |

Capital Paid-in |

Оплаченный капитал | |

|

BS |

Капитал |

3101 |

Share capital |

Акционерный капитал |

б) создаются правила агрегирования центров финансовой ответственности локальных бизнес-процессов для формирования финансовой структуры бизнес-направлений;

в) для каждого бизнес-направления разрабатывается бюджетная структура (с учетом бюджетных структур локальных бизнес-направлений) и исходя из управленческих потребностей определяется уровень детализации консолидированных бюджетных отчетов;

г) разрабатываются формы управленческой отчетности (система консолидированных и регламентированных управленческих отчетов) бизнес-направлений и создаются правила консолидации управленческих отчетов локальных бизнес-направлений для формирования такой отчетности с учетом, в том числе, необходимости элиминировать влияние на управленческие отчеты внутригруппо-вых операций, нереализованных прибылей от этих операций и т. д.

Взаимосвязь счетов МСФО и аналитики показана в таблице 4.

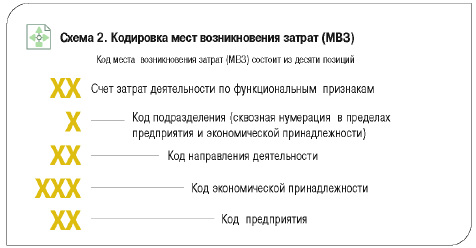

Шаг 5: Кодировка аналитики по ЦФО.

Это фактически создание финансовой структуры группы компаний. В качестве примера рассмотрим кодировку мест возникновения затрат. В данном случае код места возникновения затрат (МВЗ) состоит из десяти позиций, указанных на схеме 2. Используя полученные коды, легко сформировать структуру мест возникновения затрат в компании, изображенную на схеме 3.

Шаг 6: Детализируем план счетов МСФО и увязываем со счетами управленческого учета, создавая 4 уровень учета.

Этот шаг предлагаю рассмотреть на примере раскрытия счетов 8 класса. В таблице 5 операционные затраты детализируют 60000 класс счетов по МСФО (таблица 4) или 9 класс украинского плана счетов.

Шаг 7: Создание принципов финансового и управленческого учета.

Даже пройдя предшествующие шесть шагов, мы все равно можем не достичь работоспособности системы накопления информации. Решить эту проблему помогают «Принципы финансового и управленческого учета», которые создаются на высшем уровне управления группой. Как дополнение к принципам нужно создать «Руководство по консолидации».

«Принципы финансового учета» — это внутренний нормативный документ, определяющий единую совокупность принципов, правил и процедур, применяемых для организации финансового учета и составления финансовой отчетности. Рассмотрим, например, один из разделов принципов «Денежные средства и их эквиваленты» (Cash & Cash Equivalents). В этом разделе важно дать определение понятиям денежные средства; денежные эквиваленты; денежные средства, ограниченные в использовании. Кроме того, нужно описать правила и процедуры, которые будут характерны для группы компаний (ГК) при учете денежных средств.

Вот что получается в итоге:

Денежные средства отражаются в учете по фактической стоимости в момент их фактического перечисления в кассу компании, на расчетные, валютные, специальные счета и т. д.

Увеличение и уменьшение суммы денежных средств отражается по счетам группы «Деньги и денежные эквиваленты» в корреспонденции с соответствующими счетами расчетов, доходов и расходов в момент фактического зачисления или списания денежных средств.

Компании, входящие в ГК, должны вести учет денежных средств в аналитическом разрезе по кредитным организациям и видам счетов, а также в разрезе валют, в которых открыты счета. На денежные средства на банковских счетах согласно условиям банковского договора могут начисляться проценты. Порядок отражения процентных доходов аналогичен порядку, установленному стандартами локального учета, и описан в разделе «Финансовый доход» (Interest Income) МСФО. Суммы денежных средств, срок ограничения в использовании которых составляет более года, должны отражаться в составе необоротных активов и их необходимо учитывать отдельно на счете «Прочие необоротные активы» (Other non-current assets), в составе группы счетов «Прочая дебиторская задолженность и необоротные активы» (Other Receivables and non-current assets).

Денежные эквиваленты принимаются к учету в сумме фактических затрат на их приобретение за исключением возмещаемых налогов. В аналитическом разрезе денежные эквиваленты включаются в категорию «Денежные эквиваленты» (Cash Equivalents).

Стоит заметить, что в ситуациях, когда прямое применение положений МСФО или НС(П)БУ невозможно, для разработки учетной политики руководство компаний может использовать профессиональное суждение аудиторов.

В «Руководстве по консолидации» должен быть кратко описан процесс сбора, трансформации и консолидации финансовой информации, необходимой для формирования консолидированной финансовой отчетности группы, соответствующей требованиям МСФО. В руководстве важно указать, что консолидированная финансовая отчетность группы формируется путем консолидации учетных данных ГК, которые ведут бухгалтерский учет операций в соответствии с требованиями МСФО. Данный документ делится на две основные части:

- Принципы и подходы к формированию отчетности группы.

- Описание системы финансовой отчетности по МСФО.

В первой части описываются основополагающие принципы подготовки отчетности и ее качественные характеристики, а также процесс трансформации. Например, указывается, что все компании, отчетность которых консолидируется в составе группы, должны формировать свою индивидуальную финансовую отчетность в соответствии с МСФО с целью последующей консолидации. Данная отчетность формируется в системе, к примеру, SAP (1С) путем наложения трансформационных корректировок на оборотно-сальдовую ведомость отдельной компании. Однако в связи с тем, что трансформационные корректировки некоторых компаний группы значительным образом не влияют на консолидированную отчетность в силу своей величины, группа пользуется порогом существенности в процессе трансформации финансовой отчетности.

Таблица 4. План счетов МСФО и аналитики

|

ACC # |

Description |

Описание счета |

Аналитика |

Аналитика | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Номенклатура |

Склады/ МХ |

МОЛ |

Контрагент |

Виды валют |

Сроки возникновения |

Статьи CF/PL |

ЦФО | |||

|

111 |

Cash and Cash Equivalents |

Деньги и денежные эквиваленты |

|

|

|

|

|

|

1 |

|

|

11102 |

Cash in Banks |

Деньги на расчетных счетах в банках |

|

|

|

|

1 |

|

1 |

1 |

|

1110201 |

Cash in Bank-UAH |

Деньги в банке в национальной валюте |

|

|

|

|

|

|

|

|

|

11104 |

Cash Equivalents |

Денежные эквиваленты |

|

|

|

|

1 |

|

1 |

1 |

|

11105 |

Deposits in Bank |

Депозиты в банках |

|

|

|

|

1 |

|

1 |

1 |

|

114 |

Inventory |

Запасы |

|

|

|

|

|

|

|

|

|

11401 |

Raw Materials |

Сырье и материалы |

1 |

1 |

1 |

|

1 |

|

|

1 |

|

11402 |

Work in Progress |

Незавершенное производство |

|

|

|

|

1 |

|

1 |

1 |

|

11403 |

Finished Goods |

Готовая продукция |

1 |

1 |

1 |

|

1 |

|

|

|

|

121 |

Property, Plant and Equipment |

Основные средства |

|

|

|

|

|

|

|

|

|

12103 |

Machinery and Equipment at Cost |

Машины и оборудование |

|

1 |

1 |

|

1 |

|

|

1 |

|

21 |

Short-term Liabilities |

Краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

211 |

Accounts Payable |

Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

21101 |

Accounts Payable, Trade Payables |

Кредиторская задолженность |

|

|

|

1 |

1 |

1 |

|

1 |

|

4 |

REVENUES |

Доходы |

|

|

|

|

|

|

|

|

|

41100 |

Revenue from Sale of Finished Goods |

Доходы от реализации готовой продукции |

|

|

|

|

1 |

|

1 |

1 |

|

41200 |

Revenue from Sale of Trade Merchandise |

Доходы от реализации товаров |

|

|

|

|

1 |

|

1 |

1 |

|

5 |

COST OF SALES |

Себестоимость |

|

|

|

|

|

|

|

|

|

51100 |

Cost of Finished Goods Sold |

Себестоимость реализованной готовой продукции |

|

|

|

|

1 |

|

1 |

1 |

|

60000 |

OPERATING EXPENSES |

Операционные расходы |

|

|

|

|

|

|

|

|

|

61100 |

Salary |

Зарплата |

|

|

|

|

1 |

|

1 |

1 |

|

61111 |

Staff Related Expenses |

Затраты на персонал |

|

|

|

|

1 |

|

1 |

1 |

Таблица 5. 4 уровень учета

|

|

№ группы |

Наименование |

№ счета |

Детализация / уровень бизнесов | |

|---|---|---|---|---|---|

|

840 |

Операционные затраты |

01 |

Комиссионные |

84001100 |

Комиссионные внутренние |

|

840 |

Операционные затраты |

01 |

Комиссионные |

84001200 |

Комиссионные внешние — дилерам |

|

840 |

Операционные затраты |

02 |

Реклама и маркетинг |

84002100 |

Затраты на рекламу и маркетинг |

|

840 |

Операционные затраты |

03 |

Связь |

84003100 |

Стационарная связь |

|

840 |

Операционные затраты |

03 |

Связь |

84003200 |

Мобильная связь |

|

840 |

Операционные затраты |

03 |

Связь |

84003300 |

Интернет |

|

840 |

Операционные затраты |

04 |

Аренда |

84004100 |

Аренда офисных помещений |

|

840 |

Операционные затраты |

04 |

Аренда |

84004200 |

Аренда складских помещений |

|

840 |

Операционные затраты |

04 |

Аренда |

84004300 |

Аренда земли |

|

840 |

Операционные затраты |

04 |

Аренда |

84004400 |

Аренда техники и оборудования |

|

840 |

Операционные затраты |

04 |

Аренда |

84004500 |

Аренда юридического адреса |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84005100 |

Текущий ремонт зданий и помещений |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84005200 |

Текущий ремонт офисного оборудования |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84005300 |

Текущий ремонт мебели и приспособлений |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84005400 |

Текущий ремонт и обслуживание генераторов |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84005500 |

Прочие текущие ремонты |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84006100 |

Текущий ремонт и ТО транспортных средств |

|

840 |

Операционные затраты |

05 |

Текущие ремонты и обслуживание |

84007100 |

Текущий ремонт и ТО машин и с/х техники |

Порог существенности для следующих показателей финансовой отчетности может быть установлен, например, таким образом:

- сумма баланса на отчетную дату меньше $1 млн.;

- реализация меньше $1 млн. за отчетный год;

- чистая прибыль меньше $0,5 млн. за отчетный год.

В приведенном примере компании группы, финансовая отчетность которых удовлетворяет всем трем условиям, представленным выше, могут не производить расчет трансформационных корректировок.

Во второй части — «Описание системы финансовой отчетности по МСФО» — определяются типы, состав и периодичность подготовки финансовой отчетности. Так, например, в рамках группы мы можем формировать три типа отчетности, соответствующих требованиям МСФО:

- финансовая отчетность компанию группы;

- сегментная финансовая отчетность группы компаний;

- консолидированная финансовая отчетность группы.

Финансовая отчетность всех типов формируется по итогам месяца, квартала и года.

Организационная структура

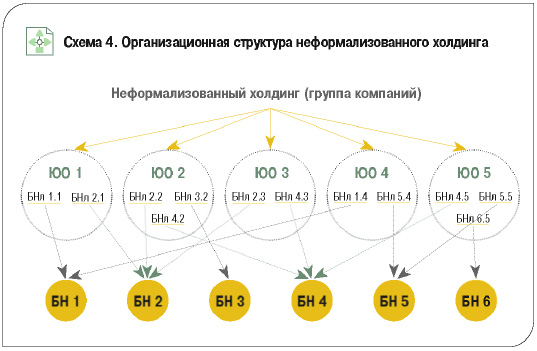

Закончив построение системы накопления финансовой информации как инструмента реализации предложенного принципа «Кубика Рубика», можно перейти к формированию как финансовой, так и управленческой отчетности. При этом не стоит забывать о необходимости выстроить составляющие элементы структуры группы.

Элементы организационной структуры группы с точки зрения принципа «Кубика Рубика» рассматриваются в рамках их взаимосвязи. К примеру, несколько однородных по своей сути бизнесов, оформленных на несколько юридических лиц, каждое из которых ведет обособленную деятельность, можно объединить на уровне управляющей компании в некую ГК. Юридические лица в данном контексте — это балансовые единицы, представляющие свою финансовую отчетность внешним пользователям. Компания — условная организационная единица высшего порядка, которая не является юридическим лицом. На ее уровне консолидируется отчетность бизнес-единиц, а отчетность компании, в свою очередь, консолидируется на уровне холдинга. Баланс компании не является юридическим документом, это только организационная единица, участвующая в консолидации. Вместе с тем структурирование финансовой информации таким образом всегда позволяет получить наглядное представление об активах бизнес-направления, движении товарно-материальных ценностей, денежных средств и проч. При этом не имеет значения, на каких именно субсчетах первоначально отражалась информация в каждом из бизнесов.

Важно не забыть, что каждая группа имеет свою структуру. Нужно ее определить, утвердить и описать хотя бы схематически (рисунок 4).

Собственнику в приведенном примере неважно, сколько юридических лиц объединяет указанная компания. Пусть это обособленные по формальным признакам предприятия, генерирующие собственную отчетность, но в рамках группы это единое направление бизнеса, которое по приведенной классификации воспринимается как единая компания в группе компаний.

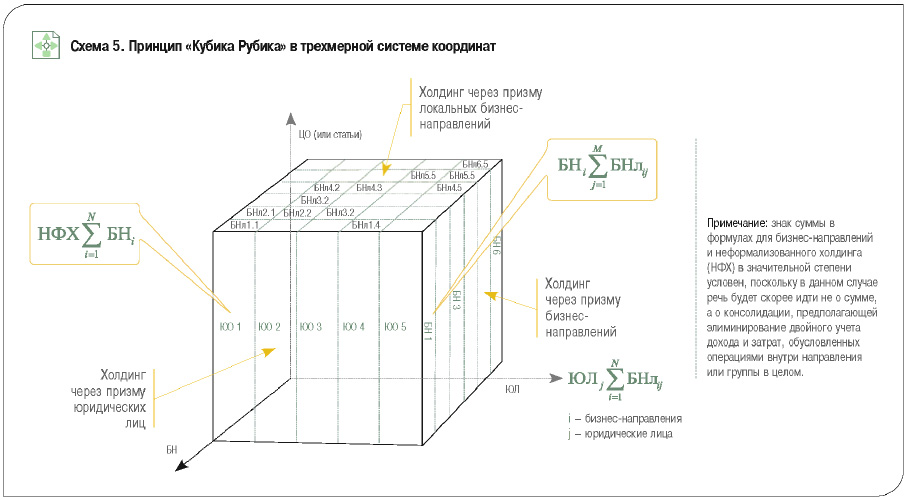

Визуализация

Теперь принцип «Кубика Рубика» можно изобразить в трехмерной системе координат, представленной на схеме 5.

Инновационность этой модели заключается прежде всего в том, что она обеспечивает возможность:

- предоставления менеджерам управляющей компании актуальной информации для планирования, оперативного управления и контроля деятельности неформализованного холдинга в разных плоскостях;

- деятельности НФХ как совокупности бизнес-направлений;

- деятельности НФХ как совокупности юридических лиц;

- деятельности НФХ сквозь призму центров финансовой отчетности, что обеспечивает действенную систему бюджетного управления в пределах НФХ с детализацией бюджетирования при необходимости в разрезе как бизнес-направлений, так и юридических лиц;

- планирования и контроля динамики и абсолютных значений тех или иных статей на уровне НФХ (а при необходимости и на более низких уровнях — бизнес-направлений, юридических лиц, локальных бизнес-направлений) с почти произвольным уровнем детализации, который определяется для каждого конкретного случая управленческим заданием;

- формирования без особых дополнительных усилий обобщающих, регламентированных и широкого спектра произвольных управленческих отчетов для менеджеров разных уровней управления холдингом и для собственников НФХ;

- формирования консолидированной финансовой отчетности для собственников и внешних пользователей.

Кроме того, «Кубик Рубика» при необходимости можно трансформировать в набор кубических моделей, каждая из которых будет обеспечивать возможность планирования, контроля и оценивания деятельности бизнес-направлений:

- как совокупности локальных бизнес-направлений;

- через срез деятельности отдельных юридических лиц;

- сквозь призму финансовой структуры бизнес-направлений.

Инструмент управления

Действенное управление НФХ возможно только тогда, когда менеджеры холдинга имеют возможность при принятии управленческих решений оперировать достоверной и своевременной информацией относительно различных аспектов его деятельности, а также их проявлений на тех или иных уровнях холдинговой структуры и в разных бизнес-единицах холдинга. Созданию такой информационной

базы содействует формирование инновационной трехмерной модели управленческого учета и отчетности. Применение модели даст менеджменту возможность планировать и оценивать деятельность холдинга не только как совокупности юридических лиц, но и как совокупности бизнес-направлений, управление деятельностью которых улучшится благодаря взвешенным управленческим воздействиям на локальные бизнес-направления. А это, в свою очередь, повышает эффективность деятельности неформализованного холдинга в целом.