На сегодняшний день многие транспортные организации работают не только на внутреннем, но и на внешнем рынке. Поэтому работодатели для выполненияразличных производственных вопросов направляют своих сотрудников в служебную командировку за пределы РФ. В статье рассмотрим особенности оформления таких командировок, способы выдачи денежных средств под отчет и возмещениекомандировочных расходов по зарубежным командировкам.

Как указано в статье 166 Трудового кодекса Российской Федерации (далее — ТК РФ) поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы является служебной командировкой. При этом не имеет значения, где располагается конечный пункт командировки — на территории РФ или за ее пределами. Поэтому оформление командировки работника, направленного за рубеж, ничем не отличается от оформления служебной командировки в пределах РФ. Первичные документы для оформления таких командировок утверждены постановлением Гос комстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету

труда и его оплаты».

К ним относятся:

- приказ (распоряжение) о направлении работника в командировку по формам № Т-9 и Т-9а. В приказе указывают фамилии и инициалы командированных работников, их должности или специальности, цель, время и место поездки;

- командировочное удостоверение — форма № Т-10. В нем проставляются отметки о дате прибытия и отъезда из пунктов назначения, заверяемые подписью должностного лица и печатью. Удостоверение подтверждает факт и срок нахождения сотрудника в пункте назначения. Выдается удостоверение только в том случае, если работник направляется в служебную командировку на территорию государств — участников СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы. Даты пересечения государственной границы РФ при следовании с территории РФ и при следовании на территорию РФ определяются по отметкам в командировочном удостоверении. Оформляется такое удостоверение так же, как командировочное удостоверение при служебной командировке в пределах территории Российской Федерации (п. 6 постановления Правительства РФ от 26 декабря 2005 г. № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета»).

В остальных случаях направление сотрудника в служебную командировку за пределы РФ осуществляется без оформления командировочного удостоверения, а время фактического нахождения сотрудника организации в заграничной командировке может определяться по отметкам в заграничном паспорте сотрудника, свидетельствующим о пересечении им государственной границы РФ.

При этом в настоящее время порядок определения времени фактического нахождения в зарубежной командировке работника организации, не финансируемой за счет средств федерального бюджета, нормативными актами не закреплен, поэтому время фактического нахождения сотрудника организации в заграничной командировке также может определяться по отметкам в заграничном паспорте сотрудника. Аналогичное мнение высказано в письме Минфина России от 26 мая 2008 г. № 03-03-06/2/60; - служебное задание для направления в командировку и отчет о его выполнении — форма № Т-10а. В документе указывается цель, время и место поездки.

Перед поездкой в загранкомандировку работник должен получить денежные средства в иностранной валюте на командировочные расходы. Как правило, выдача денежных средств производится из кассы организации.

формляется эта выдача расходным кассовым ордером по форме № КО-2, которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», или надлежаще оформленным другим документом (платежной ведомостью (расчетно-платежной), заявлением на выдачу денег, счетом и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера (п. 14 Порядка ведения кассовых операций в РФ, утвержденного Решением Совета директоров Центрального Банка РФ от 22 сентября 1993 г. № 40).

В письме ЦБ РФ от 30 июля 2007 г. № 36-3/1381 сказано, что выдача юридическими лицами — резидентами Российской Федерации наличной иностранной валюты своим сотрудникам — физическим лицам для оплаты в качестве аванса в связи со служебными командировками за пределы Российской Федерации не противоречит подпункту 9 пункта 1 статьи 9 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон № 173-ФЗ). В подпункте 9 пункта 1 статьи 9 Закона № 173-ФЗ указано, что разрешается проведение между резидентами Российской Федерации валютных операций, связанных с оплатой и (или) возмещением расходов физического лица, связанных со служебной командировкой за пределы

территории Российской Федерации, а также операций при погашении неизрасходованного аванса, выданного в связи со служебной командировкой.

Также возможна выдача денег в подотчет безналичным способом. Деньги перечисляются на карточный счет. Работник может оплачивать свои командировочные расходы с использованием банковской пластиковой карты либо в безналичном порядке, либо наличными, снятыми со счета при помощи такой карты через банкомат.

Выдача денег в подотчет для командировочных расходов необходима для возмещения затрат работника в командировке. Статьями 167 и 168 ТК РФ установлено, что работодатель обязан возместить расходы, в частности расходы по проезду к месту командировки и обратно, по найму жилого помещения, дополнительные

расходы, связанные с проживанием вне места постоянного жительства (суточные), и иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Также работнику гарантируется при направлении в служебную командировку сохранение места работы (должности) и среднего заработка. Исчисление среднего заработка регулируется статьей 139 ТК РФ и постановлением Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

При направлении гражданского служащего в служебную командировку на территорию иностранного государства дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Это следует из пункта 13 Порядка и условий командирования федеральных государственных гражданских служащих, утвержденного Указом Президента РФ от 18 июля 2005 г. № 813 «О порядке и условиях командирования федеральных государственных гражданских служащих».

Гарантия возмещения расходов, связанных со служебными командировками федеральным государственным гражданским служащим, установлена подпунктом 8 пункта 1 статьи 52 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации».

Нормы суточных для целей налогообложения налогом на доходы физических лиц (НДФЛ) установлены пунктом 3 статьи 217 Налогового кодекса Российской Федерации, где сказано, что не облагаются НДФЛ суточные в размере, не превышающем 2 500 рублей за каждый день нахождения в заграничной командировке.

Размеры суточных в иностранной валюте для служебных командировок на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета, определены постановлением Правительства РФ от 26 декабря 2005 г. № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета».

|

Обратите внимание! В настоящий момент действует постановление Правительства РФ от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки», к которому прилагается Положение об особенностях направления работников в служебные командировки. |

Согласно пункту 17 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее — Положение № 749), за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные

выплачиваются:

- при проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ;

- при проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях (п. 18 Положения № 749).

При направлении работника в командировку на территории двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки (п. 19 Положения № 749).

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом для командировок на территории иностранных государств (п. 20 Положения № 749).

Расходы по найму жилого помещения возмещаются гражданскому служащему по фактическим затратам, подтвержденным соответствующими документами, но не превышающим предельные нормы возмещения расходов по найму жилого помещения при краткосрочных служебных командировках на территории иностранных государств (п. 31 Порядка и условий командирования государственных гражданских служащих). Данные нормы установлены приказом Минфина России от 2 августа 2004 г. № 64н «Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета».В связи с названными выше расходами работнику выдается под отчет фиксированная сумма, за которую он впоследствии отчитывается.

Вернувшись из командировки, по истечении трех дней работник обязан предъявить в бухгалтерию организации авансовый отчет об израсходованных суммах и произвести окончательный расчет по ним (пункт 11 Порядка ведения кассовых операций в РФ).

Авансовый отчет оформляется по форме № АО-1, утвержденной постановлением Госкомстата Российской Федерации от 1 августа 2001 г. № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»».

К авансовому отчету прилагаются оправдательные документы:

- авиа – и (или) железнодорожные билеты (подтверждающие расходы на проезд);

- счета гостиниц (подтверждающие расходы на проживание);

- другие документы, подтверждающие произведенные расходы.

Кроме того, к авансовому отчету прилагаются ксерокопии страниц загранпаспорта с отметками о пересечении границы (подтверждающие время пребывания работника в загранкомандировке).

Если оправдательные документы составлены на иностранном языке, то они должны иметь построчный перевод (на отдельном листе) на русский язык (статья 68 Конституции Российской Федерации, п. 1 ст. 16 Закона РФ от 25 октября 1991 года № 1807-1 «О языках народов Российской Федерации», п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Валютное регулирование по командировочным или представительским расходам

В статье 22 Закона № 173-ФЗ «О валютном регулировании и валютном контроле» установлено, что валютный контроль в РФ осуществляется Правительством РФ, органами и агентами валютного контроля.

Органами валютного контроля в РФ являются Центральный банк РФ, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством РФ.

Агентами валютного контроля являются:

- уполномоченные банки;

- подотчетные ЦБ РФ;

- государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»;

- не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы);

- подотчетные федеральному органу исполнительной власти по рынку ценных бумаг;

- таможенные органы;

- налоговые органы.

В соответствии с подпунктом 9 пункта 1 статьи 1 Закона № 173-ФЗ к валютным операциям среди прочих относятся приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа.

Валютные операции между резидентами запрещены (ст. 9 Закона № 173-ФЗ). Однако есть исключения, к которым относятся и операции при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории Российской Федерации, а также при погашении неизрасходованного аванса, выданного в связи со служебной командировкой.

Раньше, до внесения изменений в Закон № 173-ФЗ, Федеральным законом от 18 июля 2005 г. № 90-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации» операции, связанные с выплатой работодателем работнику иностранной валюты для возмещения расходов, связанных с направлением работника в служебную командировку за пределы территории РФ, не значились в перечне разрешенных (письмо ЦБ РФ от 22 марта 2005 г. № 36-3/526).

На сегодняшний день законодатель предоставляет работодателю право выдать работнику денежные средства в наличной иностранной валюте, что можно сделать через кассу. Соответствующие разъяснения даны в письме ЦБ РФ от 30 июля 2007 г. № 36-3/1381, в котором говорится: необходимо учитывать, что на основании пункта 6 статьи 4 Закона № 173-ФЗ все неустранимые сомнения, противоречия и неясности актов валютного законодательства РФ, актов органов валютного регулирования и актов органов валютного контроля толкуются в пользу резидентов и нерезидентов.

Опираясь на выше изложенное, ЦБ РФ считает, что выдача юридическими лицами — резидентами наличной иностранной валюты своим сотрудникам — физическим лицам для оплаты в качестве аванса в связи со служебными командировками за пределы Российской Федерации не противоречит Закону № 173-ФЗ.

Однако по данному вопросу существует арбитражная практика, которая придерживается иного мнения. Так, в постановлении ФАС Восточно-Сибирского округа от 4 июля 2007 г. по делу № А33-1126/07-Ф02-3877/07 суд установил, что из кассы организации была выдана наличная валюта на командировочные расходы, по возвращении неиспользованная сумма валюты была возвращена в кассу. Пункт 2 статьи 14 Закона № 173-ФЗ предусматривает порядок осуществления валютных операций юридическими лицами — резидентами. В силу этого пункта, если иное не предусмотрено Законом № 173-ФЗ, расчеты при осуществлении валютных операций производятся юридическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается ЦБ РФ.

Таким образом, поскольку осуществленные организацией валютные операции не отнесены пунктом 2 статьи 14 Закона № 173-ФЗ к перечню сделок, по которым юридические лица — резиденты могут осуществлять расчеты с физическими лицами — резидентами без использования банковских счетов в уполномоченных банках, суд пришел к выводу о наличии в действиях организации состава правонарушения, предусмотренного частью 1 статьи 15.25 Кодекса РФ об административных правонарушениях (КоАП РФ), выразившегося в осуществлении незаконной валютной операции.

К аналогичному решению пришел суд в постановлении ФАС Восточно-Сибирского округа от 25 декабря 2007 г. № А33-8805/07-Ф02-9375/07 по делу № А33-8805/07.

Точку в этом споре поставил Президиум ВАС РФ. В постановлении от 18 марта 2008 г. № 10840/07 Президиум ВАС РФ установил, что поскольку валютная операция, совершаемая при выдаче юридическим лицом — резидентом сотруднику, направляемому в служебную командировку за пределы РФ, наличных денежных средств в иностранной валюте на командировочные расходы, разрешена законом и не ограничена требованиями об использовании специального счета и о резервировании, она не может быть отнесена к категории незаконных валютных операций, совершение которых образует объективную сторону состава административного правонарушения, предусмотренного частью 1 статьи 15.25 КоАП РФ.

При названных обстоятельствах суды не имели оснований для вывода о наличии в действиях организации состава административного правонарушения, в связи с чем оспариваемые судебные акты в силу пункта 1 статьи 304 Арбитражного процессуального кодекса Российской Федерации подлежат отмене как нарушающие единообразие в толковании и применении арбитражными судами норм права.

Таким образом, работодатель, направляя сотрудника в служебную командировку, может выдать в подотчет на командировочные расходы иностранную валюту из кассы организации. Рассмотрим пример заполнения расходного кассового ордера при выдаче денежных средств в иностранной валюте, а также пример заполнения авансового отчета.

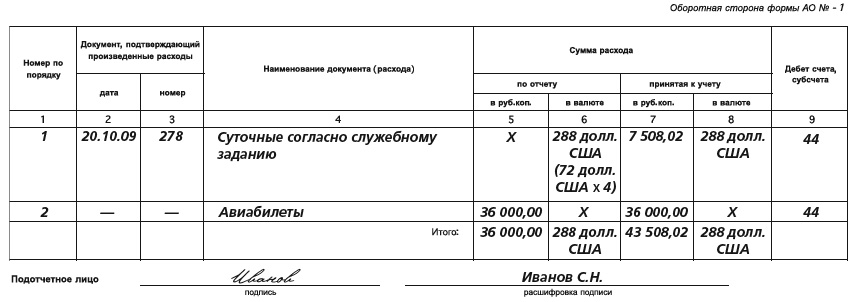

Пример

Коммерческого директора ООО «А» Иванова С.Н. направили в служебную поездку за рубеж роком на четыре дня. Ему выдали оплаченный авиабилет стоимостью 36 000 рублей, и через кассу выдали суточные на срок командировки в размере 288 долл. США.

Билеты и деньги были получены 10 октября 2009 года. На дату выдачи подотчетных сумм курс ЦБ РФ составлял 26,0695 руб./долл. США. Проживание обеспечивала принимающая сторона. Сотрудник находился в командировке с 14 по 17 октября 2009 года. Авансовый отчет представлен 20 октября 2009 года. Отчет утвержден руководителем организации 21 октября 2009 года. На эту дату официальный курс – 26,0561 руб./ долл. США.

Выдача подотчетных средств отражается в расходном кассовом ордере по форме № КО-2, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Для того чтобы правильно оформить выдачу денежных средств в иностранной валюте, в расходный кассовый ордер необходимо внести дополнительные реквизиты. Данные действия возможны согласно постановлению Госкомстата РФ от 24 марта 1999 г. № 20 «Об утверждении порядка применения унифицированных форм первичной учетной документации». На основании постановления № 20 в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа).

Авансовый отчет оформляется по форме № АО-1, утвержденной постановлением Госкомстата России от 1 августа 2001 г. № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»».

Иногда сотрудники, находясь в зарубежной командировке, вынуждены нести представительские расходы. При этом денежные средства на такие расходы работодатель также может выдать вместе с командировочными из кассы организации.