При внедрении МСФО компания может столкнуться со сложностями, связанными с различными аспектами в работе компании. Мы предлагаем рассмотреть кадровый аспект, представляющийся нам одним из наиболее существенных.

В прессе достаточно широко обсуждаются глобальные вопросы, связанные с переходом России на Международные стандарты финансовой отчетности (МСФО) в ближайшее время. При этом независимо от процессов, инициированных Правительством, многие компании уже сегодня принимают решение о переходе на МСФО. Каждая компания решает данную задачу по-своему, но есть и общие трудности, столкновение с которыми неизбежно при внедрении системы подготовки отчетности по международным стандартам. Давайте взглянем на проблему на «микро» уровне, то есть на уровне отдельно взятой компании и ее персонала, не вдаваясь в подробности «макро» вопросов, касающихся перехода на МСФО в масштабах страны и связанных с изменением национальных стандартов бухгалтерского учета, а также материально-технического и методологического оснащения реформы.

В настоящее время в большинстве учебных заведений, занимающихся подготовкой профессиональных бухгалтеров, МСФО преподается как обязательный предмет, включенный, в том числе, в перечень экзаменов на получение квалификации профессионального аудитора и аудитора Минфина РФ. Несмотря на это, в стране ощущается острая нехватка квалифицированных кадров этой направленности. Кроме того, принципиальное отличие МСФО от Российских стандартов бухгалтерского учета (РСБУ) состоит в том, что МСФО представляет собой лишь некий базовый «скелет» и общие принципы подготовки отчетности. Зачастую МСФО не содержит прямых указаний относительно того, как трактовать операции хозяйственной деятельности, в то время как РСБУ – это набор четких правил, норм, законов, инструкций и т.д. Указанное различие на деле означает, что при подготовке отчетности по МСФО во многих случаях требуется так называемое «профессиональное суждение», а для принятия решений о трактовке каких-либо фактов хозяйственной деятельности необходим конкретный опыт.

По словам Генерального директора рекрутинговой компании LUKMAN Staffing Advisors Идриса Тулпарханова, банки и крупные компании реального сектора уже перешли на МСФО и укомплектовали собственные отделы МСФО персоналом. Компании, которые пока лишь планируют такой переход, в ближайшее время могут столкнуться с нехваткой квалифицированных кадров на российском рынке труда. Особенно эта проблема будет актуальна для региональных компаний. Если в Москве сосредоточены штаб-квартиры большинства крупных промышленных холдингов и банков, которые уже давно делают МСФО, а также центральные офисы фирм «большой четверки», то в регионах такой «кузницы кадров» нет.

Директор департамента корпоративной отчетности компании Financial Consulting Group – Евгений Остренко – предлагает следующие пути решения проблемы нехватки квалифицированных кадров:

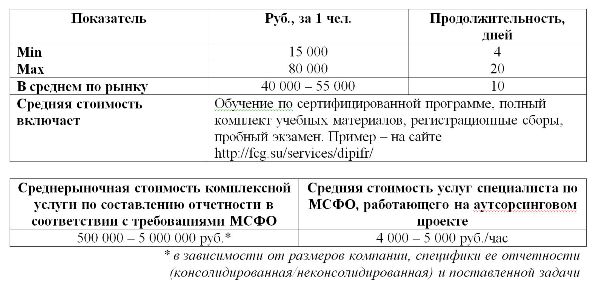

- 1. Повышение квалификации работников собственной бухгалтерии, например, за счет обучения по программам профессиональной подготовки ДипИФР.

- 2. Перенос подразделений, осуществляющих функции подготовки отчетности по МСФО, в регионы, где имеются кадры соответствующей квалификации – наиболее уместен в случае наличия у компании собственных подразделений в соответствующих регионах.

- 3. Аутсорсинг функции подготовки отчетности по МСФО. Данный подход имеет смысл применять в случае, если компания готовит отчетность не слишком часто, например, один раз в год.

«Кроме, собственно, знаний в предметной области, при подготовке отчетности по МСФО требуются также навыки по обработке больших объемов информации, поэтому персонал, занятый в подготовке отчетности по МСФО, должен обладать достаточными техническими знаниями и навыками, – утверждает Идрис Тулпарханов. – Под техническими мы имеем в виду знания и навыки работы с программными продуктами, офисными приложениями (тем же MS Excel). Другое дело, когда работа по составлению отчетности разбита на небольшие рутинные участки и функции каждого сотрудника связаны с простым «заполнением таблицы», которую он передает дальше по цепочке. На мой взгляд, стоит избегать подобных ситуаций и стремиться к тому, чтобы персонал всегда четко понимал, что именно входит в его обязанности и с какой целью выполняется работа. Это важно как с точки зрения, ведь, если сотрудники понимают для чего делается работа, они, возможно, более внимательно к ней отнесутся, так и с точки зрения эффективности труда: если сотрудник понимает, для чего он что-то делает, мотивации персонала и в чем состоит его задача, он может более эффективно организовать свое рабочее время либо предложить альтернативные способы решения задач, например по сбору данных».

Другая сторона кадровой проблемы состоит в следующем: сейчас, даже если компания и делает отчетность по МСФО, это делается параллельно с РСБУ так называемым «методом трансформации». При этом отчетность по РСБУ и МСФО составляют разные сотрудники. И, как правило, сотрудники бухгалтерии воспринимают МСФО как нечто ненужное – дополнительную работу с сомнительным результатом.

По мнению Евгения Остренко, в свете того, что России предстоит полный переход на МСФО в обозримом будущем, уже сейчас необходимо вовлекать сотрудников бухгалтерии в подготовку отчетности по МСФО в том и ли ином виде: «Переход на МСФО в качестве основной учетной системы регулярной отчетности потребует не только наличия достаточного количества квалифицированных специалистов, но и организационных изменений работы бухгалтерской и финансовой служб компании».

Трудности в кадровом обеспечении внедрения системы подготовки отчетности по МСФО, приведенные в данной статье, не являются исчерпывающими, поскольку данный процесс – комплексный, такой же, как и сама отчетность. В целом же, эффективность, затратность и качество внедрения системы подготовки отчетности по МСФО во многом зависят от стартового этапа – планирования всех этапов этого процесса, в том числе и связанных с подбором высококлассных внутренних кадров или внешних провайдеров.