Новости Опрос Института CFA: 3 сценария развития финансового сектора ЕС

Новости Опрос Института CFA: 3 сценария развития финансового сектора ЕС Опрос Института CFA: 3 сценария развития финансового сектора ЕС

Источник: CFA Institute

Дата публикации: 12 Августа 2011 г.

Институт CFA опубликовал результаты опроса специалистов по инвестициям. Респондентам было предложено оценить предлагаемые для финансового сектора Европейского союза (ЕС) модели налогообложения. В ходе опроса 722 членов Института CFA в ЕС и Швейцарии были получены отзывы о трех моделях налогообложения, которые в настоящее время обсуждаются Европейской комиссией. Участники опроса давали моделям различные оценки, однако они сошлись в мнении, что основное бремя налогов падет на конечного потребителя финансовых продуктов, и лишь немногие полагают, что новый налог будет эффективен только на уровне ЕС.

По мнению российского представителя, Константина Старобинца, CFA, начальника отдела оценки проектов международной компании ОАО «Полюс Золото»: «Введение дополнительных налогов на финансовый сектор приведет к снижению доходности операций вне зависимости от того, кто в конечном счете будет за это платить – финансовые институты или конечный потребитель. Существует риск, что в погоне за общемировыми трендами Россия попытается ввести подобные налоги у себя, но, я думаю, что такое развитие событий маловероятно. В свете поставленной глобальной задачи по превращению Москвы в финансовый центр, скорее, будет наоборот: Россия воспользуется снижением конкурентоспособности западных площадок и не будет вводить у себя дополнительные налоги, таким образом, стимулируя переток ликвидности из-за рубежа на местный рынок. В долгосрочной перспективе это позитивно скажется на российском рынке».

В настоящее время Европейской комиссией обсуждаются три вида налогообложения: налог на финансовые операции (FTT); налог на финансовую деятельность (FAT), взимаемый с суммы прибыли и заработной платы; банковский налог (на основе активов или обязательств). 49 % респондентов считают неоправданным введение нового налога на финансовый сектор, однако 48 % опрошенных уверены в обратном. Почти треть респондентов (31 %) полагают, что в случае введения нового налога на финансовый сектор оправдан только банковский налог. Более половины опрошенных считают, что налогообложение инвестиционных/пенсионных фондов, сферы страхования и традиционных банковских операций в настоящее время находится на адекватном уровне (55, 54 и 61 % соответственно), в то время как только 32 и 29 % назвали справедливым уровень налогообложения соответственно инвестиционной деятельности банков и альтернативных инвестиционных фондов.

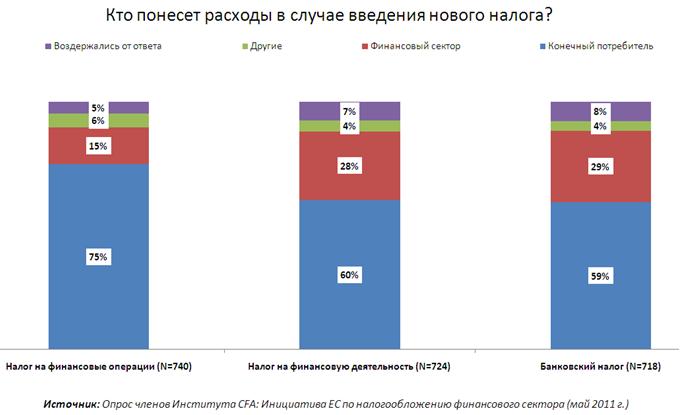

Большинство респондентов отметили, что независимо от того, какой вид налогообложения будет выбран, основная тяжесть нового налога ляжет на конечного потребителя: 75, 60 и 59 % респондентов уверены в таком исходе при введении соответственно налога на финансовые операции, налога на финансовую деятельность и банковского налога.

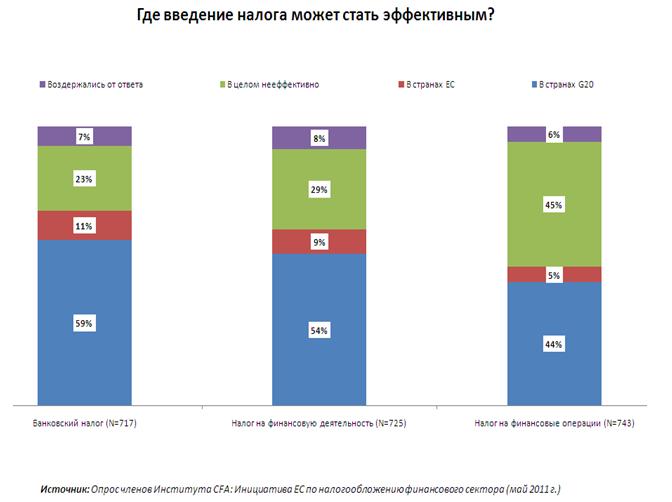

Участникам было предложено оценить эффективность каждой из представленных моделей налогообложения применительно к уровню ее внедрения. Респонденты выразили единодушие относительно налога на финансовые операции и банковского налога: 54 и 59 % полагают, что эти модели будут наиболее эффективно работать в странах G20 или даже в большем числе стран, 29 и 23 % считают, что эти модели не применимы ни на каком уровне, а 9 и 11 % думают, что лучше всего данные виды налогообложения подходят для введения в странах ЕС. Мнения разделились при оценке налога на финансовые операции: 45 % респондентов уверены в том, что этот налог неэффективен вне зависимости от территориального уровня, а 44 % респондентов считают, что его введение вполне обосновано как минимум в странах «Группы двадцати». И только 5 % заявили, что лучше всего налог будет работать на территории ЕС.

Комментируя результаты опроса, Аньес Ле Тье (Agnes Le Thiec), директор Института CFA по политике рынков капитала, заявила: «Европейский союз стоит перед трудным выбором реформы и при этом пытается переложить ответственность за недавний кризис на финансовый сектор. Он пытается сгладить последствия кризиса за счет налогообложения, однако неясно, какая модель могла бы учитывать интересы всех групп. Судя по результатам опроса, специалисты по инвестициям расходятся во взглядах при оценке обсуждаемых моделей налогообложения, однако они выражают беспокойство по поводу невыгодности положения конечного потребителя, опасности регуляторных арбитражей и снижения конкурентоспособности ЕС».

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU