Новости Налог на прибыль движется навстречу НДС

Новости Налог на прибыль движется навстречу НДС Налог на прибыль движется навстречу НДС

Источник: Коммерсантъ

Дата публикации: 1 Декабря 2011 г.

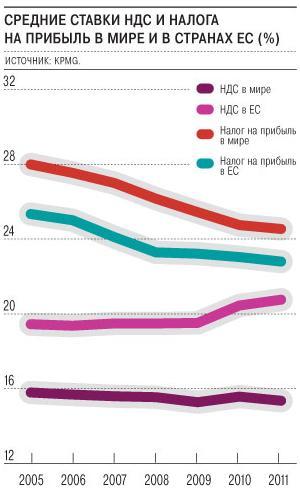

В ежегодном обзоре корпоративных и косвенных налогов KPMG International фиксирует сохранение тенденции к росту доли НДС в бюджетах стран и к снижению — доли налога на прибыль. Все нулевые годы ставки налога на прибыль организаций сокращаются. НДС при этом движется вверх — увеличиваются как его налоговая база (расширяется перечень объектов налогообложения), так и ставки. Отметим, что Россия в этот тренд вполне укладывается. Ставка налога на прибыль с 2009 года была снижена с 24% до 20%. Ставка НДС в 18% с 2004 года остается неизменной, но налоговая база постоянно расширяется.

Средняя мировая ставка налога на прибыль снизилась с 27,99% в 2005 году до 24,54% в 2011-м. При этом в странах ЕС средняя ставка за этот период сократилась с 25,34% до 22,8%. В более динамично меняющих законодательство странах Азии сокращение ставки за шесть лет более существенное — с 29,79% до 23,33%. Впрочем, в последний год размеры налога уменьшались не так быстро, как раньше. «Десятилетие резкого снижения ставок корпоративных налогов остается позади»,— говорит руководитель группы по оказанию услуг в области международного налогообложения КПМГ в России и СНГ Анна Воронкова.

Ставки косвенных налогов (речь прежде всего идет об НДС) остаются более стабильными — в среднем в мире они составляют 15,41% в течение трех последних лет. Но в странах ЕС ставки НДС приросли ощутимо. В 2009 году средний размер платежа был равен 19,52%, в 2010-м — 20,45%, в 2011-м — 20,76%. В Азии ставка налога выросла с 11,64% в 2010 году до 11,93% в 2011 году. «Правительства все больше полагаются на системы косвенного налогообложения при формировании доходной части бюджета»,— отмечает руководитель глобальной практики КПМГ по оказанию услуг в области косвенного налогообложения Найал Кэмпбелл. По его словам, по сравнению с налогом на прибыль НДС менее подвержен влиянию спадов в экономике и поэтому более стабилен, его налоговая база менее изменчива, а собираемость в режиме реального времени обеспечивает государству более ровное поступление доходов.

Отметим, что сопоставление одних только ставок налогов является очень грубым анализом ситуации реальной нагрузки на компании. На практике еще очень важно, как в национальных налоговых законодательствах прописаны виды доходов, освобождаемые от налога на прибыль, а также правила учета расходов. По части НДС важны условия его принятия к вычету. Кроме того, анализировать нагрузку по налогу на прибыль и НДС надо с учетом налогов на фонд оплаты труда (что особенно актуально для России) и на имущество.

Автор: Вадим Вислогузов

Теги: KPMG KPMG International корпоративные налоги косвенные налоги КПМГ налог на прибыль НДСКомментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU