Новости Банки на грани срыва

Новости Банки на грани срыва Банки на грани срыва

Источник: Финмаркет

Дата публикации: 19 Марта 2012 г.

Банковская система в России все еще слаборазвита и подвержена множеству рисков, констатируют аналитики Standard & Poor’s. Государственные банки мешают развиваться частным, а кредитная культура заемщиков слишком низка

Бурный рост кредитования в России может превратиться в «кредитный пузырь», считают аналитики рейтингового агентства Standard & Poor’s. И вообще у банковской системы слишком много проблем, с которыми в критической ситуации справиться будет просто невозможно.

С одной стороны, уровень задолженности физических и юридических лиц перед банками низкий – на конец 2011 года объем кредитов составил 45,5% ВВП – и, вроде бы, беспокоиться не о чем. Но анализ этих кредитов показывает, что риски для банковской системы существуют и немалые.

- Уровень кредитования в иностранной валюте хоть и сократился, но продолжает оставаться высоким – 20% от общего объема кредитов. Это значит, что значительная часть заемщиков в случае падения курса рубля может оказаться неплатежеспособной. Сколько на невыплаченных кредитах российские банки потеряли в кризис, официально не раскрывалось – корпоративные заемщики массово реструктурировали свои долги. По оценке S&P, в 2009 – 2010 гг было реструктурировано до четверти всех кредитов, выданных юрлицам.

- Платежная культура в стране пока находится на относительно невысоком уровне. Перспективы удовлетворения требований банка к злостному неплательщику в суде чаще всего туманны: суды слишком медлительны и непредсказуемы в своих решениях. Поэтому банки предпочитают добиваться возвращения кредитов во внесудебном порядке.

- Кредиты частному сектору в прошлом году увеличились в реальном выражении на 20%. В ближайшие два года кредитование будет расти сопоставимыми темпами, что повышает риски возникновения «кредитного пузыря» в среднесрочной перспективе.

- Правительство нередко пытается влиять на политику выдачи кредитов госбанками, поэтому решение часто не обусловлено объективными причинами. Кроме того, в России до сих пор сохраняется практика кредитования под личные гарантии и активы собственников компаний – заемщиков.

- Доминирующее положение госбанков, прежде всего Сбербанка и ВТБ, ограничивает конкуренцию и кредитоспособность частных банков. Доля госбанков в активах банковской системы выросла с 43% в 2007 году до 53% в 2011 году. Возможности вхождения на рынок новых участников существенно ограничены. Доля одного только Сбербанка на розничном рынке составляет 40%.

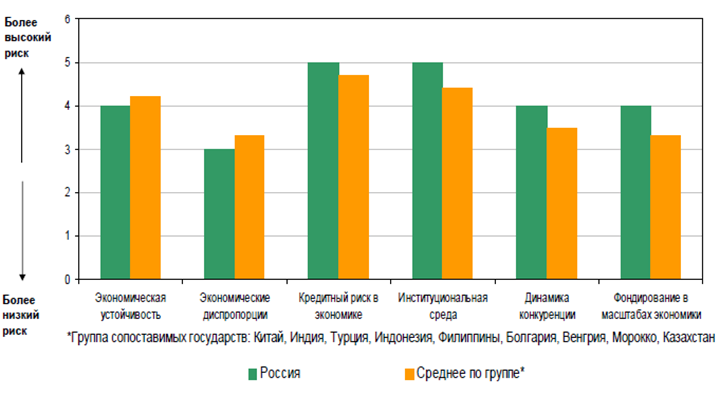

Риски банковской системы S&P оценивает по системе BICRA (banking industry country risk assessment), которая отражает сильные и слабые стороны банковской системы конкретной страны, если ее сравнивать с банковскими системами других стран. Страны подразделяются на группы – от 1 (страны с наименьшими рисками) до 10 (с наибольшими). Россия попала в группу с уровнем риска 7, среди стран с сопоставимыми проблемами банковской системы – Китай, Индия, Португалия и Венгрия.

Банковская система России подвержена высоким рискам

Помимо основных для банков кредитных рисков и проблем с конкуренцией существуют и другие, оказывающие на них не меньшее давление. Прежде всего, это слабая диверсификация экономики и серьезные институциональные проблемы.

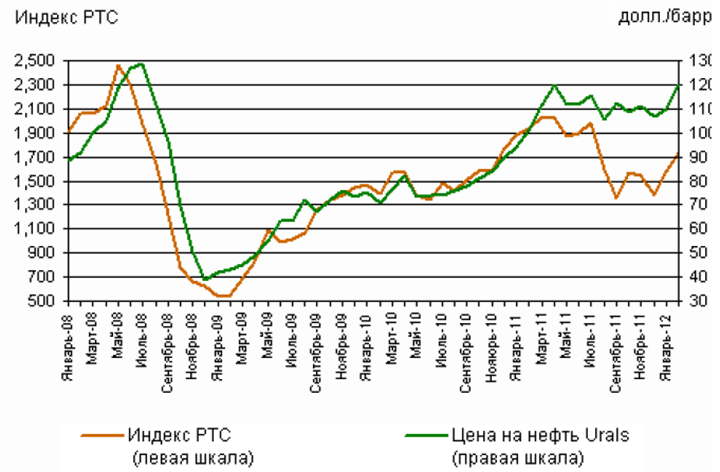

Состояние бюджета зависит от нефтегазовых доходов, с каждым годом эта зависимость становится все сильнее. Российская обрабатывающая промышленность не способна конкурировать на мировых рынках, а экономические реформы в России продвигаются крайне медленно.

Рынок зависит от цен на нефть

Качество управления банковского сектора и его прозрачность у S&P также вызывают вопросы. Частные собственники российских банков зачастую владеют ими через офшоры, чтобы минимизировать вмешательство государства и оптимизировать налоги.

Банковское законодательство недостаточно эффективно в части ограничения внутригруппового кредитования. Модель, когда один человек или группа из нескольких владеют сразу и банком, и промышленной компанией (компаниями) распространена повсеместно. Банк в этом случае оказывает аффилированным предприятиям финансовые услуги. Опасность состоит в том, что внутри такой группы рыночные принципы кредитования чаще всего не соблюдаются. За последние десять лет внутригрупповое кредитование уже привело к ряду банкротств российских банков.

Но есть в российской банковской системе и позитивные моменты, считают аналитики агентства:

- За счет резкого снижения темпов роста кредитования и снижения цен на жилье в кризис, дисбалансы системы сократились. Рынок недвижимости, в отличие от рынка кредитования, в себя не пришел до сих пор: цены на жилье докризисных уровней по-прежнему не достигли, а рост строительства коммерческой недвижимости замедляется.

- Россия имеет профицит счета текущих операций, а совокупный объем ее внешних активов существенно превышает объем обязательств.

- Благодаря увеличению вкладов населения база фондирования банков растет.

- И, пожалуй, главное – недавний кризис показал, что в экстренном случае, тонущему банковскому сектору всегда готово помочь правительство.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU