Новости Кризис придет в Россию из Испании

Новости Кризис придет в Россию из Испании Кризис придет в Россию из Испании

Источник: Финмаркет

Дата публикации: 1 Июня 2012 г.

Пережить выход одной маленькой страны из еврозоны Россия сможет без проблем. Но если следом последуют другие – экономику страны через год накроет глубока рецессия

Выход Греции из еврозоны Россия переживет почти без потерь. А вот если от евро откажется Испания, это приведет Россию к кризису масштаба 2008-2009 годов, считает главный экономист «Ренессанс Капитала» Иван Чакаров.

Чакаров разработал три сценария развала еврозоны (они сильно отличаются от тех, что рассматривали применительно к России другие экономисты) и попытались определить их влияние на российскую экономику.

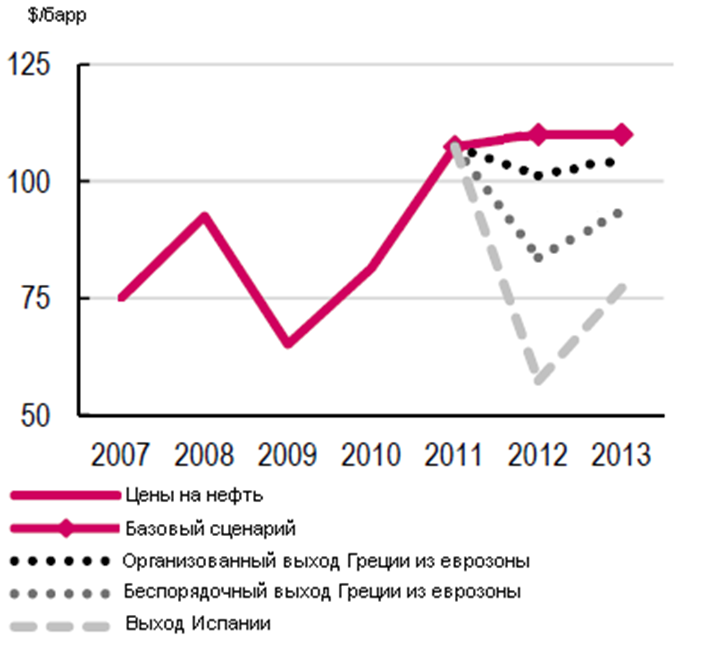

В отличие от тех, кто в своих расчетах отталкивался от динамики цен на нефть, Чакаров взял за основу экономическую модель, связывающую динамику выпуска экономик России и стран еврозоны. Цены на нефть, инфляцию, процентные ставки и курс рубля в ней также учтены.

- Экономика России отреагирует на внешний шок с определенной задержкой, пишет Чакаров. Так, если рост экономики еврозоны замедлится на 1%, то максимальное замедление российской экономика получит 5 кварталов спустя – рост замедлится на 2 процентных пункта.

- Эффект будет значительным, так как кризис в еврозоне приведет к замедлению глобальной экономики. Инвесторы воспринимают Россию как страну, инвестиции в которую связаны с большими рисками, – это также может усилить замедление ВВП.

- Снижение роста европейской экономики на 1% «уронит» цену на нефть на 12 процентных пункта через три месяца после шока.

Еврокризис придет в Россию с задержкой в год

Организованный выход Греции из еврозоны.

- Контролируемый выход Греции приведет к сокращению ВВП еврозоны на 1%. Хотя консенсус-прогноз экономистов более оптимистичен: экономика еврозоны просто перестанет расти.

- Россия в результате этого не окажется в рецессии, однако темпы роста ВВП замедлятся. В 2012 году рост составит 2% вместо прогнозируемых «Ренессансом Капиталом» в рамках базового сценария 3%. В 2013 году рост составит 2,9% вместо 4,5% в базовом сценарии.

- Цены на нефть при выходе Греции из еврозоны пострадают незначительно. В этом году средняя цена барреля Brent снизится до $101 сравнению с базовым прогнозом «Ренессанса» в $110. А в следующем году она составит $105.

«Беспорядочный» выход Греции из еврозоны.

Ущерб для европейской экономики будет сравним с кризисом 2008-2009 годов.

- ВВП еврозоны сократится на 3%.

- В 2012 году экономика России перестанет расти, а в 2013 году ВВП даже сократится на 0,2%. Рецессия будет мягкой.

- В 2012 году баррель Brent будет стоить $84, а в 2013 году – $94.

Развал еврозоны. Вслед за Грецией еврозону придется покинуть Испании. Кризис будет более длительным, чем в 2008-2009 годах, но почти столь же глубоким.

- ВВП еврозоны снизится на 6%.

- В 2012 году ВВП России сократится на 2,7%, а в 2013 году – 5%.

- Нефтяные цены рухнут. Стоимость барреля Brent в этом году упадет до $57. В следующем году – вырастет всего до $77.

Выход Испании из еврозоны загонит Россию в глубокую рецессию

Если Испания выйдет из еврозоны, то цены на нефть упадут ниже $60

Сценарий с испанской катастрофой уже не кажется умозрительным. Экономисты даже готовы принимать ставки на то, что Испания покинет зону евро раньше Греции.

Россия защитит себя

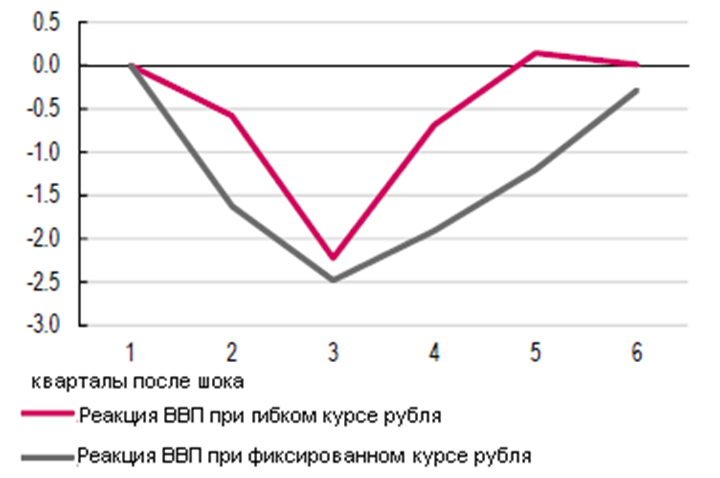

Однако даже в случае «эпидемии экономической испанки» совокупное падение российского ВВП будет меньше, чем в 2009 году, уверен Чакаров.

- Прошлый кризис значительно усугубила негибкая валютная политика ЦБ. Он не только не смог противостоять девальвации, о и допустил высокую инфляцию. Валютный курс не смог сгладить внешние шоки.

- Сейчас складывается иная ситуация: ЦБ меньше контролирует курс рубля. Внешние шоки теперь будут сглажены более гибким обменным курсом. Это может ограничить любое снижение ВВП примерно на 40%.

Гибкий курс рубля поможет справиться с кризисом

- Реальные процентные ставки в России сейчас положительны. Это создает возможности для монетарного стимулирования экономики: ставки могут быть быстро сокращены, чтобы смягчить снижение выпуска и разрешить проблемы банковского сектора. В 2008 году ставки были отрицательны, а любое монетарное стимулирование имело ограниченный эффект.

- В отличие от 2008 года российская экономика сейчас не перегрета. Внешние шоки будут иметь меньший эффект, чем в прошлый кризис.

- Внешняя задолженность компаний России сейчас выше, чем была до кризиса. Однако объемы краткосрочных долгов заметно снизилась: с $110 млрд до кризиса до $70 млд сейчас. Особенно важно, что успели избавится от краткосрочных долгов частные компании – на их долю приходится 15% долгов, а не 30%, как было до кризиса.

- Резервы в России сейчас стали меньше, чем в 2008 году. Но их все еще хватает на то, чтобы полностью покрыть госдолг.

- Поддержит экономику и изменившееся потребительское поведение. Снижение курса рубля уже не приводит к панике населения: никто не бежит в банки снимать деньги с депозитов

/Финмаркет/

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU