Новости Из-за ЦБ банкам угрожает нехватка капитала

Новости Из-за ЦБ банкам угрожает нехватка капитала Из-за ЦБ банкам угрожает нехватка капитала

Источник: РБК - daily

Дата публикации: 27 Сентября 2012 г.

ЦБ может повысить требования к банкам по созданию резервов по необеспеченным потребительским кредитам. Эксперты считают, что нововведение регулятора может отрицательно сказаться на финансовом состоянии розничных банков.

Банк России готовит предложения по увеличению требований по покрытию необеспеченных потребительских кредитов, сообщил вчера первый зампред ЦБ Алексей Симановский на конференции международного рейтингового агентства Fitch. «Мы думаем, что те резервы, которые на сегодняшний день созданы банками под портфели необеспеченных кредитов в части непросроченных кредитов, а также просроченных до 30 дней, не очень точно отражают их реальные потери по этим кредитам», — заявил он. Кроме того, первый зампред ЦБ уточнил, что речь о повышении резервных требований по кредитам с просрочкой свыше одного года. Здесь минимальный уровень резервов 75%, но 100% провизии нет ни у одного банка.

Возможное повышение норм резервирования очевидно связано с бурным ростом рынка потребкредитования в России. По оценкам Moody’s, в прошлом году объем этого сегмента составил более 100 млрд долл., что превысило показатели 2010 года на 50%. Агентство предполагает, что бурный рост потребительского кредитования продолжится и в 2012—2013 годах, превышая темпы прироста в других банковских сегментах.

Как отметил старший директор Fitch Александр Данилов, сейчас, согласно правилам ЦБ, банкам дается на выбор два варианта расчета минимальных резервов по необеспеченным розничным ссудам. В первом случае банки разделяют портфели на «без просрочки» и с «просрочкой до 30 дней». По непросроченным ссудам резервы составляют 1%, по кредитам с просрочкой до 30 дней резервируется 3%. Второй вариант предусматривает единый коэффициент 1,5% для портфеля с просрочкой до 30 дней, включая непросроченные кредиты.

Увеличение минимальных норм резервирования может сказаться на достаточности капитала розничных банков. «Если ЦБ увеличит минимальный уровень резервов по этим ссудам хотя бы на 1%, при условии что банком заранее не создавались повышенные резервы, снижение Н1 (коэффициента достаточности капитала) может составить 0,5% или даже больше», — уточнил г-н Данилов.

Предправления БКС-банка Эмиль Юсупов согласен, что у некоторых банков могут быть проблемы с достаточностью капитала. По его словам, объем денежных средств, которые взыскиваются по проблемным ссудам свыше года, стремится к нулю, в лучшем случае — 5%. «Необеспеченные ссуды с просрочкой более года суперпроблематичные. Если вы в первые полгода с клиента ничего не получили, то по истечении года вы с большой долей вероятности ничего уже не получите», — добавил г-н Юсупов.

_______________________

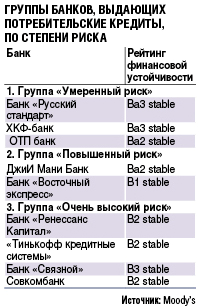

Moody’s разделило банки по рискам

Рейтинговое агентство Moody’s вчера обнародовало свое исследование по рискам банков, приоритетом которых является потребительское кредитование. Аналитики распределили этих игроков рынка по трем группам риска, причем попадание в ту или иную категорию базируется на рейтингах банка от Moody’s. Деление на группы также учитывает продуктовый ряд, опыт работы в потребительском сегменте, ситуацию с ликвидностью и особенностями фондирования бизнеса. Все девять банков специализируются на необеспеченных ссудах, высокомаржинальных и небольших по объему (типичный размер — 3 тыс. долл.).

Автор: Марина Максимова, Екатерина Белкина

Теги: Fitch Moody’s Алексей Симановский Банк России резервы по необеспеченным кредитам требования по созданию резервов финансовое состояние ЦБКомментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU