Новости Бухгалтерский фокус скроет потери

Новости Бухгалтерский фокус скроет потери Бухгалтерский фокус скроет потери

Источник: Интерфакс

Дата публикации: 27 Июня 2013 г.

Доходность по облигациям США стремительно растет, а цена их падает. ФРС понесла серьезные убытки, но регулятор их не покажет – помогут особые правила отчетности

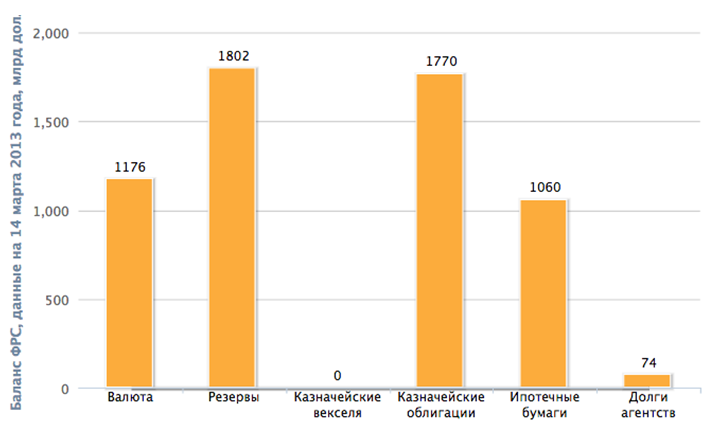

Крупнейший владелец казначейских облигаций США – Федеральная резервная система – на прошлой неделе здорово погорела: облигации и ипотечные бумаги здорово упали в цене. Авторы блога SoberLook задались вопросом: насколько велики эти потери и как это повлияет на состояние всей финансовой системы – от капитализации центрального банка до распределения доходов Казначейства США.

Ответ таков: переоценка активов приведет к убыткам ФРС в $3,2 трлн. по ценным бумагам, но они никогда не будут записаны в финансовую отчетность банка, если, конечно, ФРС не начнет распродавать свой портфель.

На балансе ФРС висят облигации США и ипотечные бумаги почти на 3 трлн долларов

Секреты магии ФРС вот в чем:

- Частные финансовые учреждения в США обычно используют Общепринятые принципы бухгалтерского учета (GAAP) в своей финансовой отчетности, но Федеральные резервные банки не делают этого.

- Вместо того они используют «Руководство по учету для федеральных резервных банков» – набор правил бухгалтерского учета только для ФРС и банков-учредителей системы. Когда дело доходит до портфеля ценных бумаг, то применяется метод «прямолинейной амортизации», а не метод «справедливой цены».

- Основное различие между принципами бухгалтерского учета заключается в представлении системы ценных бумаг на балансе по амортизированной стоимости, а не по достоверной, как того требует GAAP.

- Казначейские ценные бумаги, ценные бумаги предприятий с государственным участием, ипотечные ценные бумаги, а также инвестиции в иностранных валютах отражаются у ФРС по стоимости на расчетную дату, а в GAAP – на дату продажи.

- То есть стоимость ценных бумаг на балансе ФРС корректируется только на амортизационную премию или увеличенный дисконт.

- Работает это так: ФРС покупает 3-процентный купон на 10-летние облигации по $105, он будет записан как доход в размере $ 3 в год по купонам и убыток в 50 центов в год, $5 премии амортизируются в течение 10 лет.

- Если ФРС покупает те же облигации с дисконтом, скажем, на уровне $95, чистая прибыль в год будет составлять $ 3,50, поскольку скидка в $5 увеличится.

- Так что если ФРС покупала облигации по цене $105, а в настоящее время цена опустилась до $99, то ФРС получит доход $ 2,5 в этом году, а не запишет себе убыток в $3 потери в разделе «справедливой стоимости» ($3 на купон минус $6 потерь от переоценки активов в соответствии с текущими рыночными ценами).

- Если акции не продавать, то убытки никогда не появятся в финансовой отчетности. И это серьезная привилегия Федеральной резервной системы.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU