Новости Отпетые мошенники: как топ-менеджеры разоряют своих акционеров и компании

Новости Отпетые мошенники: как топ-менеджеры разоряют своих акционеров и компании Отпетые мошенники: как топ-менеджеры разоряют своих акционеров и компании

Источник: Финмаркет

Дата публикации: 12 Августа 2013 г.

Подделка отчетности, фальсификации, взятки аудиторам и бессмысленные поглощения стали нормой корпоративной культуры, благодаря новому поколению наемных руководителей-жуликов. Экономисты из Университета Теннесси раскрыли почти все секреты оборотней в дорогих костюмах

Эра корпоративных скандалов началась в США задолго до кризиса 2008 года. В 2001 году ныне несуществующая энергетическая компания Enron – гигант отрасли и одна из самых прибыльных компаний за всю корпоративную историю страны – в одночасье разорилась. Как оказалось, «история успеха» Enron была дутой: наемные топ-менеджеры регулярно фальсифицировали отчетность, раздувая на бумаге прибыль, в итоге, компания обанкротилась, многие ее акционеры попросту разорились.

Еще один пример – телекоммуникационная компания WorldCom, в настоящее время – часть гиганта Verizon Communication. В 1990-е годы WorldCom была одной из самых крупных телефонных компаний. Агрессивная стратегия развития вывела компанию в национальные лидеры, но кризис на рынке интернет-компаний ее подкосил. Акционеры настояли на расследовании, и оказалось, что с 1999 по 2002 руководство компании подделывало отчетность, в 2003 году WorldCom объявила себя банкротом.

Кризис 2008 года как будто вскрыл огромный нарыв на теле корпоративной Америки: оказалось, что десятки инвестиционных банков, строительных и финансовых компаний, страховщиков и девелоперов обманывали своих клиентов и друг друга. Большинство дел не дошли до суда, но расплачивались за грехи эффективных менеджеров акционеры – компании или разорались, или платили многомиллионные штрафы.

Ли Биггерстафф из Университета Теннесси и его коллеги разработали специальную методику, которая позволяет вычислить нечистых на руку топ-менеджеров еще до того, как они смогут обогатиться и разорить доверчивых акционеров. Главный совет, который экономисты дают акционерам, – не приглашать топ-менеджеров со стороны, а растить собственные кадры. Именно «варяги» чаще всего оказываются жуликами и мошенниками, они воруют сами и заражают всю компанию вирусом безответственности и жульничества.

Если CEO печется только о своей выгоде, то он, скорее всего, мошенник

Первое и самое распространенное мошенничество со стороны руководителя компании – манипуляции с опционами на покупку акций компании-нанимателя. Опционы на покупку акций – самый распространенный способ поощрения американских топ-менеджеров, это финансовый инструмент, который дает право купить или продать актив по заранее определенной цене в определенный момент времени.

Именно на этом свойстве этой ценной бумаги и играли мошенники. Согласно законодательству, компания или получатель опциона должны сообщить о его получении в течение 45 дней после окончания финансового года. Топ-менеджеры манипулировали датами реализации опционов, чтобы купить акции подешевле или перепродать их подороже. По некоторым оценкам, с 1996 по 2002 год так поступали руководители 2000 компаний. Затем законодательство ужесточили, но и тогда до 20% руководителей продолжали это делать, хотя закон прямо им это запретил.

- CEO имеет право обменять опцион на акции. В этом случае ему выгодней купить их по более низкой цене, чтобы снизить налоговые выплаты.

- Если же CEO решил перепродать опцион, а не выкупать акции, то ему, наоборот, нужна самая высокая цена, чтобы побольше за них выручить. Продать опцион по завышенной цене на открытом рынке очень сложно, куда проще, чтобы его купила собственная компания.

- Если соблюдать законодательство, то задекларировать опционы задним числом невозможно без согласия акционеров. Однако чаще всего акционерам о таких действиях никто не говорит.

- Любое такое мошенничество, фактически, происходит за счет акционеров компании. Если CEO продал акции компании по завышенной цене, то это привело к оттоку капитала. Если он занизил цену, то компании пришлось заплатить больше налогов. И то, и другое оплачивается из кармана акционеров.

- Так как руководство фирмы не сообщает о своих действиях ни акционерам, ни регулирующим органам, это нарушает законодательство. В итоге, риски для компании растут: ей будет сложно пережить спад на рынке, такие действия топ-менеджеров бьют по репутации компании. Формально, компания, ставшая жертвой таких действий своего руководства, не выполняет своих обязанностей ни перед акционерами, ни перед государством.

- Подобная практика – это тревожный сигнал. Если начальство задним числом меняет даты выкупа или перепродажи опционов, это свидетельствует об ослаблении корпоративной этики. Начав с опционов, менеджеры не побоятся пойти и на другие фальсификации.

- CEO, приглашенные со стороны, чаще мошенничают с опционами, чем руководители, проработавшие в компании большую часть своей карьеры.

Как часто CEO манипулируют датами

Данные для своего исследования экономисты взяли из Thompson Financial Network Insider Filing Data Feed. В выборку попали компании, один из руководителей которых был заподозрен в том, что указал ложную дату реализации опциона.

- C 1992 по 2009 год было выдано 144 456 подозрительных грантов на опционы.

- С 1996 по 2009 год экономисты выявили 33 206 случаев, когда были реализованы подозрительны опционы. Чаще всего были зафиксированы манипуляции в сторону снижения цены.

- Из 24 923 возможных случаев мошенничества, в 2862 случаях сделки точно были оформлены задним числом.

- Из 8283 случаев, когда опционы были обменены на акции, а затем проданы, 855 сделок было оформлено задним числом.

- Фирма считается подозрительной, если по крайней мере один из менеджеров выигрывает от систематических манипуляций с датами реализации опционов.

- В нормальной ситуации примерно 5% сделок должно выпадать на самый благоприятный календарный период. Человека подозревают в манипуляциях данными, если на самый благоприятный период выпадает 30% сделок.

- Экономисты выявили 249 CEO из 248 компаний, которые регулярно манипулировали данными. Еще 12 руководителей не подошли под критерии исследования, но претензии к ним высказывали регуляторы .

Мелкие манипуляции ведут к крупным мошенничествам

Экономисты проверили, насколько фирмы, руководители которых жульничали с датами реализации опционов, склонны к другим манипуляциям. Теоретически, для таких подозрений есть основания: доходы таких руководителей зависят от динамики акций на рынках. А для этого финансовые результаты компаний должны быть выше прогнозов аналитиков и ожиданий рынка.

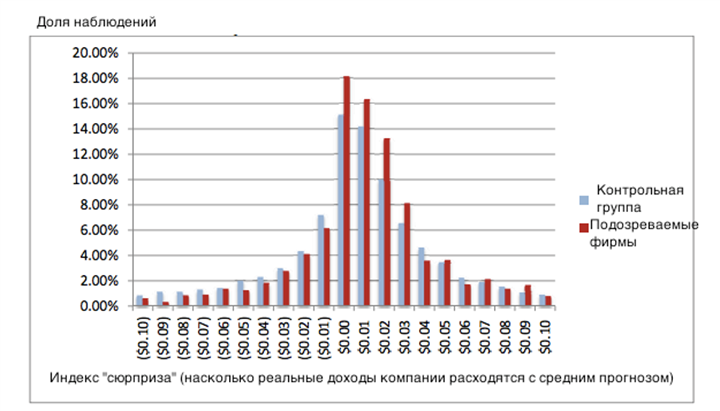

- Для этого экономисты разработали индекс «сюрприза», который показывает, насколько отчеты компании были лучше ожиданий.

- Фирмы, чьи боссы были заподозрены в манипуляциях с опционами, как правило, показывают финансовые результаты выше прогнозов, причем это происходит на 15% чаще, чем у фирм, руководство которых не жульничает.

- Финансовые результаты таких компаний гораздо реже оказываются бывают хуже прогнозов. Всего в 10,3% случаев их результаты на 1-2 цента хуже прогнозов. У обычных компаний это происходит в 11,4% случаев.

Фирмы, уже участвующие в манипуляциях, чаще выдают бравурную отчетность

- Многое зависит от того, как человек попал в организацию: сделал ли он карьеру в компании или был приглашен со стороны. «Варяги» гораздо чаще манипулируют со статистикой.

Если пригласить начальника со стороны, то финансовые результаты почти всегда будут лучше прогнозов

- Если в манипуляциях с опционами были замешены не топ-менеджеры, а руководители среднего звена, то компания гораздо лучше защищена от мошенничеств с отчетами. Исследователи объясняют это тем, что неэтичное поведение не становится корпоративным вирусом, а остается проблемой отдельных нечистых на руку начальников отделов.

Боитесь мошенников? – Не зовите топ-менеджеров со стороны!

Чаще всего прибыли компаний завышают с помощью искусственного снижения издержек. Чаще всего это происходит в компаниях, руководство которых манипулирует с датами реализации опционов.

- Также часто к такой практики прибегают компании, где CEO был назначен со стороны.

- Признаки манипуляций можно найти в статистике поглощений, которые совершила компания.

Экономисты изучили данные по компаниями, которые полностью поглощают фирму, а объем сделки превышает $5 млн. Фирмы, в которых начальники жульничают с опционами, поглощают другие компании чаще, чем компании с честным топ-менеджментом.

- Вероятность совершения хотя бы одного поглощения в год в таких компаниях составляет 18,8% против 15% у обычной компании. Компании с топ-менеджерами, манипулирующими опционами, предпочитают поглощать частные компании, а не имеющие биржевой листинг.

- Если CEO пришел со стороны и «химичил» с опционами, то вероятность поглощения им частной фирмы вырастает до 17,9%. Для честных фирм из контрольной группы такая вероятность составляет всего 11,1%.

- CEO-манипуляторы предпочитают частные фирмы из-за их закрытости. Акционеры компании просто не могут оценить качество актива, зато CEO используют эти сделки в своих интересах. Доходность инвестиций в частные компании без листинга обычно не высока.

Фактически, все это означает, что топ-менеджеры начинают с манипуляций с опционами, а затем пускаются во все тяжкие: подделывают статистику и покупают ненужные компании за большие деньги.

Как манипуляторы разваливают компании

Получив такие результаты, экономисты решили ответить на «вечный» вопрос: что было раньше – курица или яйцо? Компании с плохой корпоративной культурой специально ищут топ-менеджеров с повадками жуликов или жуликоватые CEO наряжаются в овечьи шкуры и разлагают хорошие компании?

Экономисты подробно изучили 65 компаний из «группы риска» и 539 компаний из контрольной группы «чистых». Они изучили статистику по ним за пять лет до прихода нового начальника и за пять лет после.

- Сильней всего отличаются друг от друга компании, которые наняли топ-менеджеров со стороны, и компании, чье руководство в них выросло.

- В первом случае с приходом нового менеджера, как правило, увеличивается количество манипуляций с отчетностью. Во втором случае оно практически неизменно.

- С приходом нового менеджера обычно увеличивается склонность компаний к поглощениям. Особенно ярко это выражено, если новый CEO нанят со стороны.

- Если вслед за поглощением падает стоимость компании, то это, как правило, является сигналом о том, что сделка была нечестной. Стоимость таких компаний может снизиться и чуть позже, во время экономического спада.

- Вероятность этого растет, если в компанию наняли CEO, уже подозреваемого в манипуляциях с датами опционов.

- В случае, если рынок обвалится на 40%, то капитализация компании с внешним CEO, замешанным в манипуляциях, с вероятностью 24,5% упадет значительно сильнее.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU