Новости «Сохраним капитализм честным»

Новости «Сохраним капитализм честным» «Сохраним капитализм честным»

Источник: GAAP.RU

Дата публикации: 3 Октября 2014 г.

Фото: www.ifrs.org

Комментарии главы Совета по МСФО Ханса Хугерворста на конференции IOSCO в Рио-де-Жанейро

Визит действующего главы Совета по МСФО Ханса Хугерворста в Рио – не первый и, наверное, даже не десятый. Из не очень известных фактов его биографии, которыми он сам в этот раз с удовольствием поделился с присутствующими, следует, что когда-то он изучал в Рио современную историю, но в те времена и предположить не мог, что когда-нибудь вернется сюда уже в роли разработчика глобальных учетных стандартов.

Его присутствие на конференции Международной организации регуляторов рынков ценных бумаг (IOSCO) также не случайно, поскольку не далее как в прошлом году две структуры согласовали протоколы своего дальнейшего сотрудничества в плане внедрения международных стандартов (см. http://gaap.ru/news/136648).

В своем сегодняшнем выступлении г-н Хугерворст решил обсудить влияние качественных стандартов учета на корпоративное управление. Недавние кризисы наглядно доказали, что глобальная экономика должна снижать свою зависимость от банковского финансирования. Банковская система – хрупка и ненадежна, к тому же обременена риском недобросовестного поведения. США смогли выйти из кризиса гораздо быстрее других не в последнюю очередь по причине своей относительно невысокой зависимости от банковского финансирования. Следовательно, нам необходимо финансирование рыночное, в особенности в развивающихся экономиках и в Европе. Собственно, создание интегрированного рынка капитала по-прежнему является одной из главных задач Еврокомиссии.

Однако и рынки капитала отнюдь не застрахованы от недобросовестного поведения агентов. Публичные компании работают с финансами сторонних лиц – налицо классическая ситуация конфликта интересов акционера и менеджера.

Сегодня корпоративный менеджмент находится под огромным давлением по причине так называемого «квартального капитализма» («Quarterly Capitalism»): это означает, что от менеджеров требуют краткосрочных прибылей, причем в той степени, в которой это способно нанести вред долгосрочным результатам. Программы вознаграждений часто привязаны к выручке, в результате чего менеджеры финансово заинтересованы в немедленных результатах. Если вспомнить о том, насколько субъективными могут быть отдельные аспекты учета и отчетности, становится реально не по себе.

Инвестор в условиях глобализации и возросшей сложности экономического устройства отнюдь не является эффективным противовесом. Расстояние между инвесторами и деловыми организациями существенно увеличилась. В результате присматривать за деятельностью компаний, которым они доверили свои деньги, стало весьма непросто. Корпоративное управление сегодня – это в том числе механизм постоянных усилий, направленных на локализацию конфликта интересов между инвесторами и менеджерами. А Совет по МСФО играет не самую последнюю роль в усилении эффективности корпоративного управления на рынках капитала. Их задача как разработчиков мировых стандартов – в обеспечении прозрачности и сохранении капитализма «честным». Международные стандарты финансовой отчетности помогают сократить ту пропасть финансовых знаний, что разделяет простого инвестора и рынки капитала.

Две организации, IOSCO и IASB, разделяют общее представление о необходимости обеспечить инвесторов единой системой качественных стандартов. 14 лет назад (май 2000 года) на конференции в Сиднее эта «установка» была озвучена, можно сказать, официально, и вот, спустя 14 лет, мировые регуляторы как никогда близки к достижению этой цели.

Фото: http://www.pressfoto.ru

Не так давно Фонд МСФО обновил профили стран, так или иначе использующих МСФО (http://gaap.ru/news/141834). Выяснилось, что теперь в мире 138 таких юрисдикций. А еще проводился опрос, результаты которого показали, что из этих 138 юрисдикций 114 уже полноценно используют МСФО, а оставшиеся 24 – весьма к этому близки. Где-то использование разрешено добровольно, где-то полноценный переход на стадии завершения и так далее. Динамика глобального перехода на международные стандарты демонстрирует ярко выраженный тренд. Сам факт разрешения властями Японии добровольно использовать МСФО должно увеличить рыночную капитализацию на 25% в течение следующего года или двух. В Китае 250 крупнейших организаций используют международные стандарты для одновременного листинга на Гонконгской фондовой бирже, а это один из крупнейших мировых финансовых центров. Даже в США 500 иностранных компаний с биржевым листингом сегодня применяют МСФО, а председательница Комиссии по ценным бумагам и биржам Мэри Джо Уайт (Mary Jo White) неоднократно подтверждала, что международная система стандартов была и остается для них одной из главных задач.

Значит, глобализация инвестиций наконец-то идет рука-об-руку с глобализацией МСФО в качестве мировой системы. Инвесторы из Бразилии сегодня отслеживают финансовое состояние компаний из Южной Кореи, и наоборот. Многие академические исследования подтверждают, что издержки на поиск финансирования в результате внедрения международных стандартов действительно снизились. Это колоссальный прогресс, которого одному Совету по МСФО без помощи мировых регуляторов вряд ли удалось бы добиться.

Однако их работа на этом не закончена, ведь есть еще области, где инвесторы не имеют возможности наблюдать полную картину. Например, одной из таких областей является лизинг. Соответствующий стандарт IASB собирается выпустить уже скоро, однако, по словам Ханса Хугерворста, «ни днем ранее», намекая на то, что представлять незаконченную работу в качестве итогового стандарта они не собираются, поэтому лучше все-таки запастись терпением.

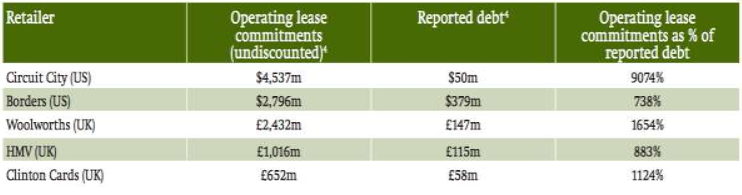

Сегодня очень многие компании, в особенности в таких индустриях как транспорт, телекоммуникации и ритейл, по-прежнему отражают лизинг все баланса, а эти величины в отдельных случаях очень существенны. Ханс Хугерворст приводит реальный пример из практики. Относительно недавно они изучали финансовую отчетность пяти ритейлеров, которые в период финансового кризиса обанкротились. Они сравнили величины долговых обязательств на балансах этих компаний с величиной лизинговых обязательств – естественно, вне баланса. Так вот, оказалось, что раскрываемый на балансах уровень долга в случае с этими пятью ритейловыми сетями был от 7 до 90 раз ниже, чем долг, «припрятанный» вне балансовых отчетов.

Источник: http://www.ifrs.org

Банкротство известной в США книжной сети Borders наглядно показывает, насколько фатальными могут быть лизинговые обязательства. Компания отразила $379 миллионов долга на балансе, в то время как имела также $2.8 миллиарда во внебалансовых лизинговых обязательствах, что практически в семь раз больше. Некоторые финансовые аналитики отмечали, что банкротиться этой компании особой нужды не было, поскольку половина ее торговых точек по-прежнему приносила прибыль. Чего она сделать так и не смогла – так это избавиться от лизинговых обязательств для своих убыточных точек.

Вывод, который можно на основании этого сделать – это что по своей сути лизинг не очень и отличается от классического долга. Для инвестора трудно оценить реальное состояние обремененной долгами организации и весьма сложно заставить менеджеров рассказать им все. Лизинг должен быть только на балансе! Примечаний к отчетности недостаточно! Новый стандарт по лизингу предоставит инвесторам истинную информацию, но и оппозиция со стороны составителей отчетности идет неслабая. Ханс Хугерворст признает, что им в таких условиях требуется вся поддержка мировых финансовых регуляторов, какая только возможна, и они очень рассчитывают на нее.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU