Новости Качество корпоративной отчетности постепенно улучшается

Новости Качество корпоративной отчетности постепенно улучшается Качество корпоративной отчетности постепенно улучшается

Источник: GAAP.RU

Дата публикации: 19 Ноября 2015 г.

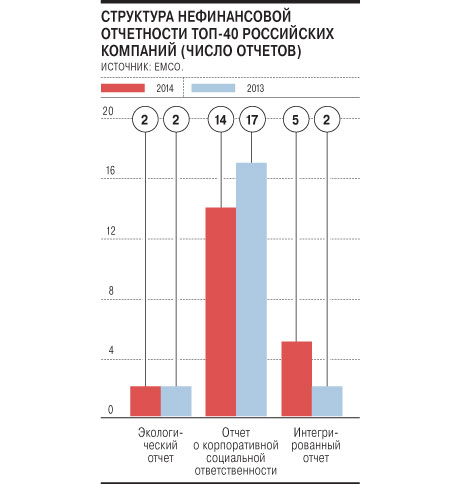

О таких выводах сообщает “КоммерсантЪ” на основе данных по отчетности устойчивого развития крупнейших российских компаний: все большее их число начинает думать о своем будущем, долгосрочных перспективах развития и берет за образец передовые мировые тренды. Отчетность российских компаний изучало агентство Emerging Communications, взяв в качестве выборки корпоративную отчетность 40 крупнейших российских компаний (с точки зрения капитализации) за 2014 год. Оказалось, впрочем, что к 11 ноября этого года лишь чуть больше половины из этих сорока компаний успели опубликовать корпоративную отчетность. 17 компаний представили лишь обязательную годовую отчетность, и две организации (Qiwi и Номос-банк) не представили вообще никаких отчетов.

Но это что касается количества. По качеству же заметны улучшения, в том числе структурные. Например, большая часть отчетов была выполнена в соответствии с рекомендациями G4 (по сути, все кроме ЛУКОЙЛа и Ростелекома). Формат, однако, предполагает раскрытие информации, которую далеко не все смогли указать. Например, никто кроме шести компаний (АЛРОСа, “Башнефти”, “Газпром нефти”, НОВАТЭКа, “Норильского никеля” и “Уралкалия”) не смог указать цепочки поставок. При этом внешнюю проверку у независимых аудиторов прошли отчеты устойчивого развития очень ограниченного числа организаций (“РусГидро”, АЛРОС, “Банк ВТБ” и “Норильский никель”).

Кстати, по мнению Emerging Communications, несмотря на позитивные тенденции, сам формат можно в большинстве случаев лишь условно назвать “интегрированным”. Полноценным интегрированный отчет за прошлый год выглядит лишь в случае с “Уралкалием” и “ФосАгро”, тогда как, например, у “Роснефти”, “Татнефти” и “Интер РАО” это, скорее, “отчет с элементами интегрированного”.

Несмотря на то, что российские организации – даже такие крупные как те, что попали в выборку для исследования – пока не занимаются интегрированной отчетностью целенаправленно, и в их структуре пока нет отдельных подразделений для этого, все же российский бизнес начинает постепенно задумываться о своем будущем и осознавать, что “долгосрочная устойчивость” – это не просто словесный оборот.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU