Новости Мировые финансовые аналитики о малом бизнесе сегодня

Новости Мировые финансовые аналитики о малом бизнесе сегодня Мировые финансовые аналитики о малом бизнесе сегодня

Источник: GAAP.RU

Дата публикации: 4 Июня 2010 г.

3 июня в здании Российской Академии госслужбы прошла конференция «Профессиональное финансовое управление и контроль в малом и среднем бизнесе. Тенденции и практика международного развития». Мероприятие было организовано Институтом Финансовых Аналитиков (IFA) и Российской Коллегией Аудиторов (являющейся, заметим, действительным членом IFAC).

По такому случаю Москву навестила правящая верхушка IFA – её президент Дэвид Хант (David Hunt), который выступил председателем мероприятия, и Дэвид Вудгейт (David Woodgate), генеральный директор Института финансовых аналитиков. Помимо них, среди выступавших отметился ещё один иностранец – Джеффри Таунсенд (Geoffrey Townsend), действительный член крупнейшего британского института ICAEW и член совета директоров ОАО «ТМК» и ОАО «Распадская». Таким образом, самая первая часть мероприятия, проходившая исключительно на английском языке, получилась истинно международной. Что, смеем предположить, полностью отвечало планам организаторов.

По такому случаю Москву навестила правящая верхушка IFA – её президент Дэвид Хант (David Hunt), который выступил председателем мероприятия, и Дэвид Вудгейт (David Woodgate), генеральный директор Института финансовых аналитиков. Помимо них, среди выступавших отметился ещё один иностранец – Джеффри Таунсенд (Geoffrey Townsend), действительный член крупнейшего британского института ICAEW и член совета директоров ОАО «ТМК» и ОАО «Распадская». Таким образом, самая первая часть мероприятия, проходившая исключительно на английском языке, получилась истинно международной. Что, смеем предположить, полностью отвечало планам организаторов.

Внутренний контроль для «плохих» рисков

Выступления зарубежных докладчиков носили преимущественно теоретический характер. Дэвид Вудгейт, являясь генеральным директором соответствующего профессионального объединения, рассказал о роли, которую играют финансовые аналитики в увеличении инвестиционной привлекательности компании. Джеффри Таунсенд, предчувствуя, что аудитория готова при первой же возможности поднять тему недавних событий на «Распадской», с самого начала заявил, что комментариев не последует, сославшись на то, что «выводы делать рано», поскольку «пока ещё продолжается расследование, и нужно больше времени на анализ факторов». Вместо этого, заявил г-н Таунсенд, мы поговорим о риск-ориентированном внутреннем аудите (точнее, его теоретических основах – позволим добавить от себя мы). Таунсенд также отдельно отметил, что выражаемые им взгляды являются его собственными, а все описываемые ситуации абстрактны и не должны рассматриваться в контексте деятельности «ТМК» или «Распадской».

Выступления зарубежных докладчиков носили преимущественно теоретический характер. Дэвид Вудгейт, являясь генеральным директором соответствующего профессионального объединения, рассказал о роли, которую играют финансовые аналитики в увеличении инвестиционной привлекательности компании. Джеффри Таунсенд, предчувствуя, что аудитория готова при первой же возможности поднять тему недавних событий на «Распадской», с самого начала заявил, что комментариев не последует, сославшись на то, что «выводы делать рано», поскольку «пока ещё продолжается расследование, и нужно больше времени на анализ факторов». Вместо этого, заявил г-н Таунсенд, мы поговорим о риск-ориентированном внутреннем аудите (точнее, его теоретических основах – позволим добавить от себя мы). Таунсенд также отдельно отметил, что выражаемые им взгляды являются его собственными, а все описываемые ситуации абстрактны и не должны рассматриваться в контексте деятельности «ТМК» или «Распадской».

Итак, кто работает на благо компании? На благо компании работают так называемые «хорошие люди» («good guys»), которые в понимании докладчика – все те, которые не «плохие» и не «глупые» (иными словами, всех работников любой компании можно условно отнести к этим трем категориям). Теперь, обратимся к понятию риска. Так или иначе, слово хорошо знакомое, но точное его определение дать смогут очень немногие, а потому восприятие риска как такового, как правило, предвзято-негативное. «Риск – это плохо», ведь «риск – это… риск!», но ведь мы знаем также и другое на эту тему, «Кто не рискует – тот не пьет шампанского». В самом деле, говорит Таунсенд, когда вы даете взаймы, вы автоматически берете на себя хоть какой-то, но риск невозврата денег, которые вы одолжили. Когда вы заняты производством какого-либо товара, вы берете на себя целую кипу разного рода рисков, начиная с возможности остаться со складами, забитыми под завязку ввиду отсутствия рыночного спроса, и заканчивая поломками оборудования ещё на этапе производства. Таким образом, в гипотетической экономике, где нет риска вообще, не будет ни кредитования, ни производства. А потому первый вывод: «Риск – это хорошо!» Конечно, когда он небольшой.

Итак, кто работает на благо компании? На благо компании работают так называемые «хорошие люди» («good guys»), которые в понимании докладчика – все те, которые не «плохие» и не «глупые» (иными словами, всех работников любой компании можно условно отнести к этим трем категориям). Теперь, обратимся к понятию риска. Так или иначе, слово хорошо знакомое, но точное его определение дать смогут очень немногие, а потому восприятие риска как такового, как правило, предвзято-негативное. «Риск – это плохо», ведь «риск – это… риск!», но ведь мы знаем также и другое на эту тему, «Кто не рискует – тот не пьет шампанского». В самом деле, говорит Таунсенд, когда вы даете взаймы, вы автоматически берете на себя хоть какой-то, но риск невозврата денег, которые вы одолжили. Когда вы заняты производством какого-либо товара, вы берете на себя целую кипу разного рода рисков, начиная с возможности остаться со складами, забитыми под завязку ввиду отсутствия рыночного спроса, и заканчивая поломками оборудования ещё на этапе производства. Таким образом, в гипотетической экономике, где нет риска вообще, не будет ни кредитования, ни производства. А потому первый вывод: «Риск – это хорошо!» Конечно, когда он небольшой.

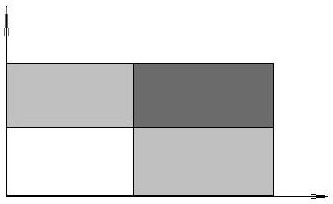

Все возможные виды риска можно условно изобразить с помощью специальной карты (см. рис.). По горизонтальной оси ранжируются риски с позиции частоты возникновения, по вертикальной – с позиции размера. Хорошим риском является тот, который попадает в «белый» сектор. Бороться с ним каким-либо образом нет никакой необходимости. Теперь предположим, что какие-либо негативные события происходят на фирме очень часто. Для многих компаний является едва ли не нормой, что сотрудники прихватывают с собой домой канцелярские принадлежности, компьютерные мышки, коврики для них, а иногда и мониторы. Размер ущерба небольшой, но по частоте возникновения этот вид риска идет в лидерах. Это пример правого нижнего («серого») сектора, когда риск является «плохим». Другим случаем «плохого» риска (верхний левый сектор) является как раз авария на шахте «Распадская» (хотя сам Таунсенд привел совершенно другой пример, про риск возникновение пожара в гостинице). Здесь размеры ущерба велики, но частота возникновения (иначе говоря, вероятность риска) невелика. Тем не менее, это «плохой» риск, с которым также надо бороться. Например, в случае гостиничного бизнеса это установка более совершенных систем пожаротушения. Ну и наконец, говорит Таунсенд, упаси вас Боже оказаться в верхнем правом секторе (когда «и часто, и помногу»). Такие ситуации редки, но все же бывают.

Все возможные виды риска можно условно изобразить с помощью специальной карты (см. рис.). По горизонтальной оси ранжируются риски с позиции частоты возникновения, по вертикальной – с позиции размера. Хорошим риском является тот, который попадает в «белый» сектор. Бороться с ним каким-либо образом нет никакой необходимости. Теперь предположим, что какие-либо негативные события происходят на фирме очень часто. Для многих компаний является едва ли не нормой, что сотрудники прихватывают с собой домой канцелярские принадлежности, компьютерные мышки, коврики для них, а иногда и мониторы. Размер ущерба небольшой, но по частоте возникновения этот вид риска идет в лидерах. Это пример правого нижнего («серого») сектора, когда риск является «плохим». Другим случаем «плохого» риска (верхний левый сектор) является как раз авария на шахте «Распадская» (хотя сам Таунсенд привел совершенно другой пример, про риск возникновение пожара в гостинице). Здесь размеры ущерба велики, но частота возникновения (иначе говоря, вероятность риска) невелика. Тем не менее, это «плохой» риск, с которым также надо бороться. Например, в случае гостиничного бизнеса это установка более совершенных систем пожаротушения. Ну и наконец, говорит Таунсенд, упаси вас Боже оказаться в верхнем правом секторе (когда «и часто, и помногу»). Такие ситуации редки, но все же бывают.

Итак, если с риском решено бороться, то как это следует делать? Простая теория подразумевает 1) Снижение количества случаев возникновения негативных ситуаций (если речь идет о правом нижнем секторе), 2) Снижение величины ущерба (левый верхний сектор) или 3) Оба этих действия. Что касается реальной истории деятельности страховых компаний, которые занимались рисками на протяжении столетий, то все несколько сложнее. Исторические события вносили свою лепту в уже, казалось бы, отлаженный процесс страхования. Так, Первая Мировая война и многотысячные человеческие жертвы навсегда изменили страхование жизни. Изобретение огнеупорного асбеста наложило колоссальный отпечаток на страхование имущества от пожаров. Землетрясения в Японии привели к многократному увеличению размера страхового пула. И вот относительно недавно (в исторической перспективе, конечно) активно заговорили об еще одном виде риска – аудиторском риске. Конечно, все это началось в конце 70-х гг. прошлого века, с активным развитием использования компьютерных технологий применительно к аудиторским проверкам. Растущая конкуренция ставила задачу максимально сократить время на подготовку аудиторского заключения без потери качества. Специалисты начали задумываться, как в таких условиях определить вероятность того, что аудитор выпустит ошибочное заключение, и на компанию подадут в суд.

Теперь, каковы возможности для контроля риска? Об усовершенствовании систем внутреннего контроля за время, прошедшее с череды громких корпоративных скандалов начала 2000-х, не говорил только ленивый. Руководство компании разрабатывает их, чтобы ограничивать чистоту возникновения рисков и/или их размер (т.е. то, о чем говорилось в предыдущем абзаце). Любой контроль, по мнению Джеффри Таунсенда, принадлежит к двум базовым категориям:

- Плановый (или дискретный) контроль

- Предупреждающий контроль (или «контроль обнаружения»)

Иногда, правда, вводят и третью категорию – «корректирующий контроль». По роду своей деятельности именно аудиторы становятся отличными специалистами по риску: после многолетней практики, если вдруг такой специалист решает сменить работу, очень часто ему или ей удается применить весь свой колоссальный опыт на должности риск-менеджера. Что касается внутренних аудиторов, то таковых лучше всего набирать из сотрудников компании, овладевших техникой анализа рисков (т.е. обратная ситуация). Есть, однако, существенная разница: в этом случае недопустимо возникновение конфликта интересов, а деятельность внутренних аудиторов не должна зависеть от вышестоящего руководства.

В заключение Таунсенд попытался проанализировать события, стоящие за финансовым кризисом 2008-2009 гг. Было высказано много точек зрения касательно причин его возникновения, и наиболее частыо здесь называют риски в бизнес-модели компаний. Ясно, что руководство компаний должно кого-то обвинить в таком случае, но кого? Тут под руку попадаются внутренние аудиторы, в которых летят все шишки, хотя при этом никто пока еще не пытался обвинить в кризисе внешних аудиторов. Наверное, это неправильно, говорит Таунсенд, поскольку от самого руководства также многое зависит. Существует же прекрасный институт независимых директоров! Спрашивается, что мешает руководству, открытому к диалогу и обсуждению проблем с внешними директорами, воспользоваться их знаниями и опытом? Метод действует, но лишь тогда, когда порядок в умах. По этой причине Джеффри Таунсенд не считает, что тот же британский Кодекс Корпоративной Этики или ужесточение регулирования – сколько их ни переписывай – могут что-либо изменить к лучшему, поскольку ключевыми факторами правильного корпоративного управления являются все-таки силы характера и правильное личное поведение.

Моногорода – проблема нации

После небольшого перерыва конференция перешла в более практическую фазу, что отметил Дэвид Хант, представляя следующего докладчика. Ею оказалась Ирина Владимировна Макиева, занимающая должность заместителя председателя государственной корпорации «Внешэкономбанк» (также известного как «Банк Развития») и руководителя правительственной рабочей группы по модернизации моногородов. Хотя, по скромному мнению автора данной статьи (и очень многих присутствующих) лучшее выступление дня принадлежало все же другому докладчику (забегая вперед, скажем, что потрясающую и действительно интересную презентацию сделал Игорь Робертович Сухарев), тем не менее, именно доклад Ирины Макиевой породил самые эмоциональные и бурные обсуждения с присутствующими в зале. Видимо, по причине особой близости затронутой проблемы российской действительности.

После небольшого перерыва конференция перешла в более практическую фазу, что отметил Дэвид Хант, представляя следующего докладчика. Ею оказалась Ирина Владимировна Макиева, занимающая должность заместителя председателя государственной корпорации «Внешэкономбанк» (также известного как «Банк Развития») и руководителя правительственной рабочей группы по модернизации моногородов. Хотя, по скромному мнению автора данной статьи (и очень многих присутствующих) лучшее выступление дня принадлежало все же другому докладчику (забегая вперед, скажем, что потрясающую и действительно интересную презентацию сделал Игорь Робертович Сухарев), тем не менее, именно доклад Ирины Макиевой породил самые эмоциональные и бурные обсуждения с присутствующими в зале. Видимо, по причине особой близости затронутой проблемы российской действительности.

Итак, кризис – где-то он уже закончился, где-то ещё ощущаются его последствия. Моногорода, которыми по роду своей деятельности занимается Ирина Макиева, пострадали больше других. В любом таком городе функционирует 1-2 больших «градообразующих» предприятия, на которых работает большая часть населения. Так было из поколения в поколение: на них работали деды, отцы, а теперь их дети, которые в период кризиса попали под сокращения, оказавшись, по сути, без средств к существованию, ибо, говоря простым языком, «больше делать ничего не умеют». В самом деле, откуда умение, если стоять у станка стало семейной традицией, и именно на станочника учились всю жизнь? Как помочь им? Как помочь малому и среднему бизнесу в таких городах, доля которого поистине ничтожна – от 1 до 13% максимум (13%, по словам Ирины – единственное наблюдение, и это абсолютный максимум). При этом, согласно правительственным планам, доля МСП в экономике должна быть хотя бы 50%.

И вот правительство выделяет 2 миллиарда долларов на поддержку МСП. Как именно они распределяются? Согласно схеме, приблизительно 1/3 этих средств идет на гранты: потерявшие работу бывшие сотрудники градообразующих предприятий должны понимать, чем они теперь будут заниматься (два других направления, куда идут деньги – это капитализация микропредприятий и субсидирование процентной ставки). В таких городах полно незанятых рыночных ниш. Например, Ирина привела пример: в ходе своего экскурса по моногородам России она столкнулась с ситуацией, когда во всем городе элементарно отсутствует прачечная. Та же ситуация с небольшими отелями: их просто нет, как нет ни маленьких закусочных, ресторанов и т.д. Казалось бы, «открывай – озолотишься!», но не все так просто. Как оказалось, полно негативных факторов, мешающих активному развитию малого предпринимательства в таких городах. Нежелание банкиров выдавать ссуды (или выдавать, но лишь под очень большие проценты) – лишь одно из них. На Дальнем Востоке, приводит пример Ирина, был случай, когда банковский кредит один раз выдали под более чем 80% годовых – и ведь взяли! Но давайте будем реалистами: на таких условиях открыть бизнес нельзя.

Другие причины: узкая специализация производства (это следует из особенностей деятельности моногородов, о чем говорилось чуть выше). В самом деле, если в том же Тольятти человек всю жизнь работал на автозаводе, откуда он или она может знать что-то о ресторанном бизнесе? Далее, слабая информированность – ну понятно, слабое развитие средств коммуникации. Человеческий фактор: местные чиновники, которые распоряжаются пришедшими средствами. Да, есть определенное задание, но при этом из Москвы Минэкономики проконтролировать их решения не может. Отсюда нецелевое использование бюджетных средств, которые, если и поступают малому бизнесу, то в лучшем случае оказывается, что его владелец имеет родственные связи с местными чинушами. Традиционная российская практика. Ну и, наконец, общее нежелание самих людей что-то менять. Были проведены опросы, и, согласно полученным данным, каждый пятый ответил, что, мол, действительно нужно открывать новые предприятия.

Но когда речь зашла о конкретных действиях (вопрос «Что Вы собираетесь делать теперь?» был адресован людям, уже потерявшим работу на градообразующем предприятии или ожидающим сокращения в ближайшее время), 29% ответили, что НЕ хотят открывать предприятия. Причины могут быть самые разные – страх, незнания, привычка. Конечно, хотелось бы найти что-то такое, похожее на то, чем всю жизнь занимался. Но крупные предприятия – это не выход. Крупные инновационные предприятия, которых теперь будет все больше и больше – тем более, поскольку каждая такая организация может обеспечить 100-150 рабочих мест, а что прикажете делать остальным?

Извечные российские проблемы породили эмоциональную реакцию присутствующих в зале, которая оказалась полезной и конструктивной. Это стало, по сути, активным диалогом представителя правительства и участников рынка. Бравшие слово не столько задавали вопросы, сколько делали смелые конструктивные предложения. Председатель конференции Дэвид Хант, если верить его словам, пожалел, что не знает русского языка и что был вынужнен пропустить по это причине обмен мнениями, однако, безошибочно определив эмоциональный накал, по завершению выступления заметил: «It was exciting!» («Это было захватывающе!»).

«МСФО для МСП» – так ли они хороши, как о них думают?

Выступавший следом Игорь Робертович Сухарев, занимающий должность начальника отдела методологии бухгалтерского учета и отчетности Министерства финансов РФ, сделал доклад об относительно новом международном стандарте (для малого бизнеса, что ожидаемо, с учетом общей темы конференции) – «IFRSs for SMEs». Отдельно отметим, что Игорь Робертович является ведущим преподавателем «Постгрэдюэйт – РАУ» в системе IFA c 2003 г. Его выступление не было простым изложением особенностей нового стандарта, каким он является. Особый интерес выступлению Игоря Робертовича придала некоторая эмоциональная окраска, поскольку, подобно одному из выступавших ранее, он изложил собственное обоснованное видение МСФО для малых предприятий – «взгляд изнутри Минфина», если угодно. Итак, хорош он или плох? Насколько хорошо Совету по МСФО удалось справиться с главной своей задачей – упростить финансовую отчетность для «малышей» без значительной потери качества?

Выступавший следом Игорь Робертович Сухарев, занимающий должность начальника отдела методологии бухгалтерского учета и отчетности Министерства финансов РФ, сделал доклад об относительно новом международном стандарте (для малого бизнеса, что ожидаемо, с учетом общей темы конференции) – «IFRSs for SMEs». Отдельно отметим, что Игорь Робертович является ведущим преподавателем «Постгрэдюэйт – РАУ» в системе IFA c 2003 г. Его выступление не было простым изложением особенностей нового стандарта, каким он является. Особый интерес выступлению Игоря Робертовича придала некоторая эмоциональная окраска, поскольку, подобно одному из выступавших ранее, он изложил собственное обоснованное видение МСФО для малых предприятий – «взгляд изнутри Минфина», если угодно. Итак, хорош он или плох? Насколько хорошо Совету по МСФО удалось справиться с главной своей задачей – упростить финансовую отчетность для «малышей» без значительной потери качества?

Прежде всего, что такое «МСФО для МСП»? Он получился отдельным самодостаточный документом, что даже несколько удивительно, ведь на ранних этапах разработки это была какая-то искусственная конструкция, испещренная ссылками на оригинальный сборник МСФО. Таким образом, даже не было понятно, упрощение ли это. Слава Богу, удалось ото всего этого избавиться, поэтому на выходе получился документ, где ссылки на оригинальные стандарты практически отсутствуют («практически» потому, что одна-единственная все-таки есть, по финансовым инструментам). Общая структура вышла логичной; каждый стандарт для малых предприятий соответствует своему «большому брату» – все это безусловные плюсы.

Для кого же предназначены эти стандарты, если нет четких критериев, прописанных в самом документе? Игорь Робертович дает ответ на этот вопрос: для всех компаний, не имеющих публичной отчетности – они могут применять «МСФО для МСП». То есть для компаний, не соответствующих критериям публичности, каковых два: 1) либо организация выпускает ценные бумаги, торгующиеся на биржах, либо 2) она не выпускает ценные бумаги, но по роду деятельности распоряжается публичными финансами. Такие компании являются публичными и использовать стандарт не могут. Всем остальным это дозволено – вот так просто.

Теперь, насколько хорошо в действительности IASB удалось справиться с поставленной задачей – упростить отчетность? По мнению Игоря Робертовича, справиться с этой задачей международным разработчикам стандартов не удалось, поскольку очень много было раздутых обещаний, которые в действительности, если подумать, упрощают жизнь малому бизнесу не столь уж и сильно. Официально, все упрощения подразделяются на пять категорий:

- Убраны некоторые блоки требований

- Устранена возможность выбора

- Упрощены правила признания и оценки

- Меньший объем требований к раскрытию

- Более простой язык изложения

Теперь остановимся на них чуть подробнее. По мнению Игоря Робертовича, пп. 1, 2 и 5 не являются упрощениями вообще. Да, некоторые блоки требований убрали, но, как выясняется, в большинстве своем на малый бизнес они не распространялись и до этого. Таковых несколько:

- Прибыль на акцию

- Промежуточная финансовая отчетность

- Сегментная отчетность

- Активы для продажи

- Договоры страхования.

Так вот, оказывается, что из этих пяти убранных блоков четыре и так не раскрывались малыми предприятиями до выпуска стандарта. Прибыль на акцию – нет. Промежуточная финотчетность – не делали. Сегментная отчетность – да откуда? Договоры страхования: они имеются в наличии страховых компаний, которые по роду своей деятельности распоряжаются денежными средствами в больших объемах – следовательно, относиться к МСП и так не могут. Остаются активы для продажи – вот здесь да, это единственное упрощение.

Далее, возможность выбора, которую убрали. Опять-таки, спорно. У «больших» компаний есть возможность выбора подхода к оценке (нематериальных активов, инвестиционной недвижимости и т.д.). Кто-то может сказать – да, теперь делаем, как предписано, и не задумываемся ни о чем. С другой стороны, раньше была возможность выбирать. Что в действительности лучше – предмет отдельного спора.

Наконец, «более простой язык изложения». Это вообще практически смешной аргумент: уж если вы потрудились переписать стандарты для «маленьких» более простым языком – спрашивается, а что вам мешает как следует поработать и не сделать то же самое с большим комплектом стандартов, чтобы всем было хорошо?

Значит, единственное упрощение из пяти заявленных, о котором можно говорить серьезно, касается правил признания и оценки финансовых инструментов. В общем-то правда, однако нужно учитывать и такой момент – а по сравнению с чем, собственно? Напомним, что стандарт «IFRSs for SMEs» увидел свет раньше нового МСФО 9, а до этого действовал IAS 32. По сравнению со старым стандартом – да, это упрощение, а по сравнению с новым, который в явной форме и так входит в комплект стандартов для малых предприятий? Большой разницы нет.

Таким образом, по мнению Игоря Робертовича, это скорее то, что называют summary оригинальных стандартов МСФО. Незаменимая вещь для ознакомления молодых специалистов, которым будет очень трудно сразу освоить полный сборник, а на основе изучения этой «брошюрки» они сразу получат очень хорошее представление о международных стандартах, однако говорить серьезно об отдельном сборнике для «малышей» здесь вряд ли можно.

Какой же выход? Здесь много вариантов. Среди таковых является введение какого-то качественного нового учета для малых предприятий. Может быть, стоит даже отказаться от такого основополагающего принципа как двойная запись: она ведь нужна для оценки истинного финансового состояния организаций, но столь ли это критично в случае малого бизнеса? Пусть лучше ведут ведомостной учет. В общем, здесь есть над чем задуматься.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU