Новости Тонкости филиппинского учета приобретения бизнеса

Новости Тонкости филиппинского учета приобретения бизнеса Тонкости филиппинского учета приобретения бизнеса

Источник: GAAP.RU

Дата публикации: 31 Января 2011 г.

Автор: Editha Viray-Estacio

Источник: BusinessWorld Online

Источник: BusinessWorld Online

Часто бывает, что выплаты за приобретение бизнеса разбиваются на две категории: одни выплачиваются при приобретении вне зависимости от результата, вторые привязаны к определенным достижениям организации в будущем. Например, продавец бизнеса может договориться с покупателем о достижении определенного показателя выручки в течении какого-то промежутка времени, и в случае наступления данного события будут произведены дополнительные выплаты. Обычно такие ситуации случаются, когда сторонам не удается сойтись на точной стоимости бизнеса, как это может быть в случае неуверенности относительно складывающихся рыночных условиях и их последствий для результатов деятельности.

Филиппинский стандарт финансовой отчетности по объединению бизнеса (PFRS 3) был недавно пересмотрен, и теперь к названию приписывается литера «R» для указания на тот факт, что он является «revised», т.е. пересмотренным. Что же здесь нового? Оказывается, порядок учета «выплат по результатам» (т.е. выплат, зависящих от результатов деятельности – их именуют жаргонным термином «earn-outs») теперь зависит от классификации этих выплат в качестве денежных компенсаций или, второй вариант, в качестве условного обязательства. Данная статья посвящена преимущественно второй категории.

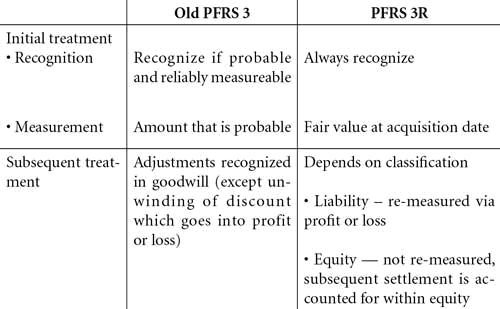

Итак, ключевые различие между прежней версией стандарта PFRS 3 и PFRS 3R относительно учета условных обязательств изложены в таблице:

Согласно обновленной редакции стандарта, условное обязательство признается по справедливой стоимости (вне зависимости от вероятности его возникновения) на дату приобретения или дату, когда приобретатель получает контроль над бизнесом. Это существенное отличие от PFRS 3, где признание производилось только в случае вероятного наступления события, и где величина могла быть надежно измерена.

Справедливая стоимость по новым правилам должна отражать собой средневзвешенную стоимость потенциально возможных будущих исходов. Это непростая задача для составителей отчетности, которым придется заниматься оценкой справедливой стоимости условных обязательств, начиная с момента приобретения и до момента, когда они по нему полностью расплатятся.

Согласно прежней версии PFRS 3, все последующие изменения в «earn-outs» (выплатах по результатам) признаются в качестве гудвилла, который не влияет на прибыли или убытки после даты приобретения, а только на баланс. По новой же версии все изменения в выплаты по результатам будут вноситься в зависимости от классификации условного обязательства в качестве, собственно, обязательства или же части капитала.

Если выплаты по результатам классифицированы в качестве обязательства (например, выплачиваемые наличностью), то по ним производится переоценка на основе справедливой стоимость на каждую дату составления баланса, где все её изменения признаются в качестве прибыли или убытка. Очевидно, что такой подход повышает волатильность отчета о прибылях и убытках после даты приобретения.

Все последующие изменения в условных обязательствах вообще также создают трудности, поскольку их влияние на прибыли и убытки далеко не однозначно. Если приобретаемый бизнес хорошо ведет свои операции, а показатели его деятельности соответствуют (или даже превышают) целевые, тогда суммарные обязательства увеличиваются, что ведет к новым расходам. Напротив, если приобретенная организация не может похвастаться хорошими результатами, тогда не возникает условных выплат по результатам, суммарные обязательства не увеличиваются, и происходит обратное признание в отчете о прибылях и убытках, но на этот раз через прибыль. Но бизнес при этом ведет себя плохо, и мы получаем низкие прибыли!

С другой стороны, если мы классифицируем «earn-outs» в качестве капитала (например, выплачиваемого в виде фиксированной суммы акциями), тогда переоценки вообще не требуется. По сравнению с предыдущим случаем, здесь гораздо меньше волатильности прибылей и убытков. Однако с точки зрения риск-менеджмента самих организаций, выплата в виде фиксированной суммы акциями может оказаться даже более дорогой, если будет иметь место рост стоимости акций приобретателя после даты приобретения.

Менеджеры компаний-покупателей должны ясно и четко представлять влияние нового стандарта PFRS 3R на финансовую отчетность, желательно еще до начала переговоров о покупке бизнеса, дабы была возможность оговорить все это в контрактных условиях.

- Например, определение справедливой стоимости на дату приобретения. Способность покупателя оценить вероятность достижения ключевых показателей напрямую повлияет на волатильность его прибыли после даты приобретения. Для оценки справедливой стоимости может потребоваться помощь независимого оценщика.

- Или: управление рисками влияния складывающихся условий на бухгалтерские показатели. Можно обсудить этот момент с банком или другими кредиторами, чтобы иметь представление о том, как они отнесутся к финансовым результатам. В особенности это касается прибылей и убытков, поскольку, как было продемонстрировано выше, результирующее влияние здесь далеко от интуитивно понятного. В некоторых случаях может потребоваться перезаключение договоренностей.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU