Автор: Джон Болтон (John Boulton), директор бухгалтерских исследований и политики, Fitch Ratings

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Наиболее значительные изменения в отчетности по международным стандартам ожидаются именно в европейском банковском секторе – в частности, с прошлогодним вступлением в силу стандартов IFRS 10, IFRS 11 и IFRS 12, которые заставили большее число кредитных организаций перейти на новые правила составления консолидированной отчетности – считает директор Fitch Ratings Джон Болтон (John Boulton).

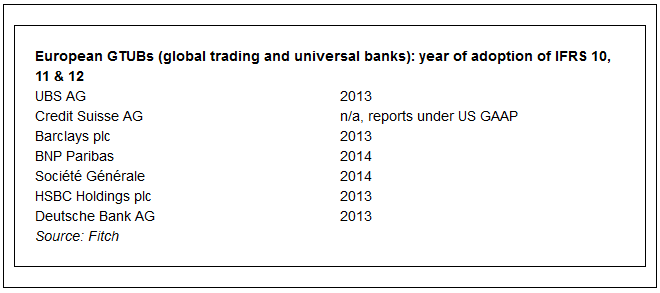

Хотя в 2013 году уже было немало тех, кто перешел на стандарты досрочно, абсолютно все банковские организации должны были начать использовать их с 1 января прошлого года, что означает, что хотя бы в промежуточной отчетности изменения уже точно были отражены. Декабрьская годовая отчетность пока еще проходит аудит, но уже сейчас ожидается, что там значительно прибавится интересных деталей относительно отражения структуры банковской группы и, например, долей владения во внебалансовых структурах.

МСФО (IFRS) 10 “Консолидированная финансовая отчетность” определяет, какие именно структуры должны войти в консолидированную отчетность. Вне консолидации банковские инвестиции обычно отражаются по первоначальной стоимости или, в некоторых случаях – по оцененной рыночной. Факт консолидации добавляет все активы и обязательства объекта инвестиций в сферу контроля банка – следовательно, на баланс.

Изменения в правилах консолидации могут, в теории, повлиять практически на любую строчку в отчетности, хотя в случае с менее сложными финансовыми структурами итоговый эффект, бесспорно, будет не таким существенным. Вообще же, можно сказать, что новый стандарт IFRS 10 делает правила по консолидации более совершенными и оставляет меньше возможностей для манипуляции, т.е. перемещения активов во внебаланс.

Хотя правила МСФО и не содержат в себе исключения, оговариваемого теми же US GAAP, но чуть ранее консолидации фонда можно было избежать, если общий объем рисков и получаемой выгоды у компании-владельца не превышал 50%. Сейчас, впрочем, все контролируемые фонды банку придется консолидировать.

Для многих банковских организаций IFRS 10, возможно, и не будет иметь такого уж большого значения. Например, для итальянского Banca Popolare di Vicenza он приведет лишь к незначительному увеличению периметра консолидации вследствие необходимости включить в него специализированные подразделения (special purpose vehicles – SPV) и некоторые фонды взаимного страхования. Впрочем, в его случае соответствующие активы и обязательства уже и так были на консолидированном балансе.

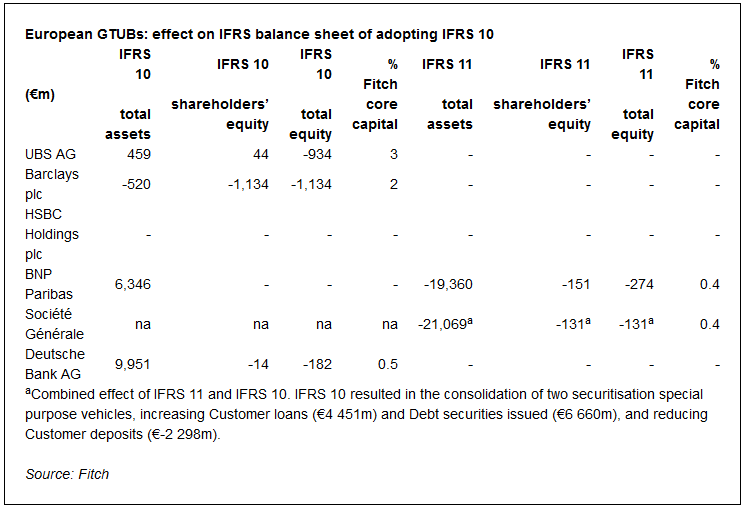

Для крупных банков, однако, стандарт окажет более существенное влияние, но в каждом случае типы затрагиваемых инвестиций будут различными (см. таблицу ниже). Скажем, для BNP Paribas активы и обязательства, привнесенные на баланс, не оказывают влияния на капитал, а вот у Barclays консолидировались 79 новых структур, а 63 – напротив, деконсолидировались, что, как видим, привело к сокращению капитала на €1.1 миллиард. У HSBC существенного влияния не наблюдается.

МСФО 10 добавляет в отчетность прозрачности по рискам и потенциальным вознаграждениям, источником которых выступают организации, ранее отражаемые вне баланса. Однако стоит помнить, что в отношении некоторых недавно консолидированных инвестиций риски могут быть условными, поэтому добавление активов и обязательств этих фондов на банковский баланс может привести к его увеличению, в то же время немного увеличивая реальную добавленную стоимость.

В то же время все это может сказаться в терминах некотролируемого (миноритарного) участия, что сделает отчеты о доходах более сложными для анализа. Однако в случае с небольшими банками дополнительная информация оказывает максимальную пользу, и тут могут быть выявлены ранее скрытые отношения с внебалансовыми структурами, которых раньше, возможно, даже трудно было заподозрить у банков с простыми бизнес-моделями.

На банки BNP Paribas и Société Générale значительное влияние оказывает другой стандарт IFRS 11 “Соглашения о совместной деятельности”. Он запрещает использование пропорциональной консолидации в случае с совместными организациями. Как результат, прежнего признания активов и обязательств теперь ждать не стоит, а вместо этого будет использоваться единый чистый показатель, отражающий участие банка в совместной структуре.

Фото: www.pressfoto.ru

В то же время стандарт IFRS 10 может оказаться палкой о двух концах конкретно для инвестиционных компаний. Для таких структур (к которым можно причислить, например, фонды прямых инвестиций или фонды управления активами) эти новые правила контроля потребуют консолидации многих инвестиций. Это уже могло затуманить информацию о справедливой стоимости таких инвестиций, что само по себе критично в бизнесе, создающим значительную часть своей стоимости через обратный процесс – изъятие капиталовложений (divestment). В результате в десятый стандарт добавили специально исключение, позволяющее избежать консолидации в том случае, если организация отвечает определению инвестиционной организации. Вместо этого инвестиции отражаются по справедливой стоимости.

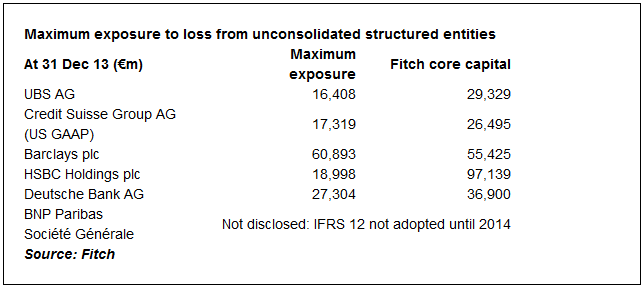

Для тех структурированных организаций, которые все равно останутся вне баланса, новый стандарт IFRS 12 “Раскрытие информации о долях участия в других компаниях” предоставляет больше прозрачности. Хотя десятый стандарт уже использовали при составлении промежуточной отчетности за прошлый год, раскрытия конкретно по IFRS 12 не появятся до самой публикации декабрьской годовой отчетности.

Стандарт предоставляет широкий спектр раскрытий по теме отношений банков со структурированными организациями, которые, однако, не консолидируются. Что важно, теперь это предполагает оценку максимально возможных потерь от этих структур.

Несмотря на то, что это действительно предоставляет дополнительные прозрачные данные об отношениях со структурированными организациями, которые ранее, вероятно, не раскрывались вообще, максимальный риск – это ведь, по сути, завышенная оценка, не отражающая вероятности потерь. В частности, она может включать в себя все активы во владении фонда управления инвестициями, в которых у банка есть неконсолидируемый интерес, или, например, все источники пополнения ликвидности.

В отличие от банков, нефинансовые корпорации значительно меньше подвержены влиянию IFRS 10 и IFRS 12. А стандарт IFRS 11 не делает особой разницы для тех европейских корпораций, которые уже досрочно приняли его в 2013 году. Он, напомним, влияет на учет совместных соглашений, и наиболее важен там запрет на пропорциональную консолидацию совместно контролируемых организаций. Это означает, что вместо “построчного” отражения доли организации в совместной структуре в отчете о доходах и на балансе будет использоваться единый показатель чистых активов.

Выручка и расходы, а также общие активы и обязательства, вероятно, уменьшатся, хотя влияния на прибыли после налогов или частые активы, вероятно, не будет, если только компания не несет убытки. В этом случае метод капитала (equity method), который теперь требуется к использованию, может ограничить сумму признаваемых потерь.

Впрочем, некоторые имеют долю в совместных организациях, в отношении которой они и раньше применяли метод капитала. Для этих эффект может стать обратным. Вместо отражения единого чистого показателя от них могут потребовать отдельно отражать каждый актив, обязательство, выручку и расходы, которые они несут вследствие участия в совместной деятельности.

Во многих случаях это приведет к тому же эффекту, что и пропорциональная консолидация совместных организаций. Но не в тех случаях, когда контрактные права и обязательства по отношению к активам и обязательствам в совместной структуре отличается от доли владения.