Наличие в законодательстве льгот по налогу на добавленную стоимость само по себе является, безусловно, положительным фактом. Вместе с тем при финансовом планировании бизнеса в 2013 году к применению налоговых льгот необходимо отнестись очень внимательно.

Налог на добавленную стоимость наряду с акцизами является косвенным налогом. Согласно современному законодательству налог начисляется при реализации облагаемых НДС товаров, работ, услуг и имущественных прав по ставкам 18, 10 и 0 процентов. Имеются также и льготы по налогу, которые должны учитываться при финансовом планировании бизнеса, а порядок их применения или отказ от использования конкретной льготы следует закрепить в учетной политике.

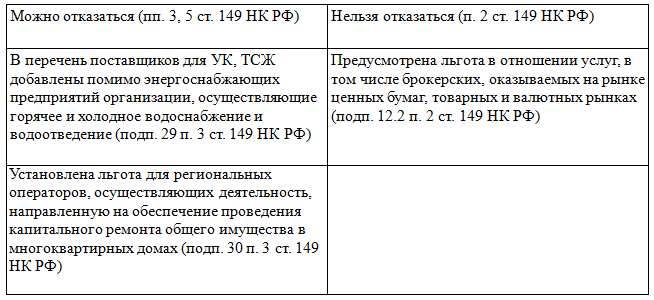

Наиболее существенными изменениями по льготам, вступившими в действие с начала года, можно отметить расширение перечня необлагаемых операций (Федеральный закон от 28.07.2012 № 145-ФЗ).

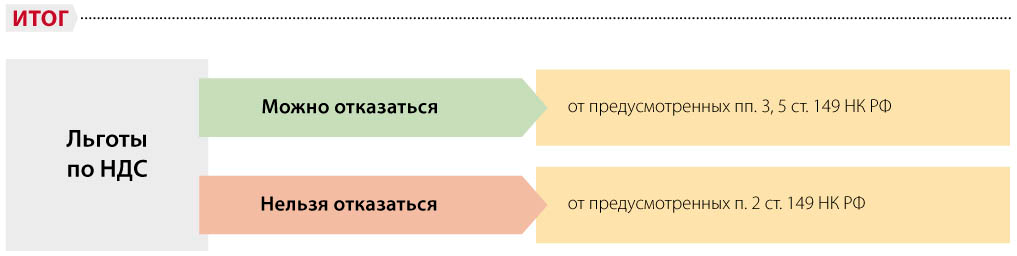

Рассмотрим дополнения в перечне необлагаемых операций с точки зрения возможности отказа от этой льготы (п. 5 ст. 149 НК РФ).

Таблица 1. Льготы по необлагаемым операциям, вступившие в силу с начала года

Отказ от льготы в финансовом планировании

Право на отказ от налоговой льготы заложено в самом ее определении. Для микропредприятий и участников проекта «Сколково» это определение дает легитимное основание не использовать свое право на освобождение от обязанностей налогоплательщика.

Напомним, что микропредприятия и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей плательщика НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей (п. 1 ст. 145 НК РФ). Участники проекта «Сколково» получают это право по своему статусу на 10 лет (п. 1 ст. 145.1 НК РФ).

Отказ от льготы по необлагаемым операциям возможен в отношении только тех операций, которые поименованы в пункте 3 статьи 149 Налогового кодекса, причем перечень таких операций является закрытым.

Рассмотрим примеры финансового планирования, когда отказ от льготы может быть более выгодным, чем ее применение.

Пример 1

Предположим, что участник проекта «Сколково» в результате опроса потенциальных партнеров выяснил, что около 30% потенциальных покупателей заинтересованы в том, чтобы научно-техническая продукция содержала в себе НДС, который покупатель сможет принять к вычету. Иными словами, отказ от льготы сулит существенное расширение рынка и рост объема продаж. Кроме того, в структуре расходов участника доля поставщиков плательщиков НДС составляет около 50%.

Участник проводит несложные расчеты, приняв 1% равным 1 руб. Все расчеты ведутся с округлением в целых рублях.

Итак, номинальный прогноз объема продаж составляет 130 руб. с учетом возможного увеличения. Начисленный НДС с продаж составит:

130 × 18/118 = 20 руб.

НДС от поставщиков составит:

50 × 18/118 = 8 руб.

Налог, подлежащий уплате в бюджет, составит:

20 – 8 = 12 руб.

Разность между увеличением поступлений и связанных с этим потерь имеет положительное значение:

30 – 12 = 18 руб.

То есть, в случае отказа от льготы и увеличения рынка на 30% объем доходов увеличится на 18% с учетом уплаты НДС в бюджет. Есть прямая выгода отказаться от льготы.

Сразу же оговоримся, что реальные расчеты, связанные с финансовым планированием, выглядят несколько сложнее, поэтому в примере дана упрощенная методика, но в той же логике расчетов. Причем, обратите внимание, положительный результат будет получен и в том случае, если НДС к вычету у участника проекта «Сколково» будет равен нулю, потому что финансовые потери в сумме начисленного налога все равно меньше суммы увеличения поступлений от заказчиков: 30 – 20 = 10 рублей.

Если наши рассуждения справедливы, то предложенная логика финансового планирования также применима и для малых предприятий, имеющих право на применение специальных налоговых режимов (УСН, ЕСХН), при принятии решения о том, стоит ли применять эти режимы налогообложения.

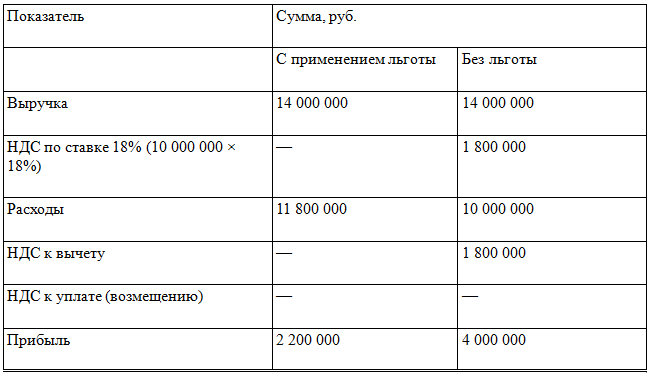

Применительно к недавно введенным льготам рассмотрим ситуацию с управляющей компанией ЖКХ.

Пример 2

Представим себе управляющую компанию, которая обслуживает по водоснабжению среди прочих здания, принадлежащие Евразийскому банку развития. Этот банк является международной организацией, включенной в Перечень международных организаций и их представительств, осуществляющих деятельность на территории Российской Федерации, при реализации которым товаров (работ, услуг) для официального использования применяется ставка налога на добавленную стоимость в размере 0 процентов (подп. 11 п. 1 ст. 164 НК РФ; п. 7 Перечня, утв. приказами МИД России № 4938, Минфина России № 33н от 09.04.2007). Причем управляющая компания получила официальное письмо от Евразийского банка, в котором указано, что данные услуги предназначены для международной организации и должны облагаться по нулевой ставке НДС.

Перед управляющей компанией встала дилемма: сообщить потребителю, что в применении ставки 0% нет необходимости, поскольку компания использует льготы по НДС и так его не начисляет, или согласиться с потребителем и тем самым отказаться от льготы, в том числе по услугам другим потребителям. В таком случае на тариф прочим потребителям надо начислять НДС по ставке 18% (п. 5 ст. 149 НК РФ).

Чтобы решить эту дилемму, управляющая компания провела расчеты исходя из следующих начальных условий.

Итак, объем поступлений от международного банка в год — 4 000 000 руб. Поступления от прочих потребителей за год — 10 000 000 руб. Расходы по услугам поставщиков — 11 800 000 руб., в том числе НДС — 1 800 000 руб. Составим план доходов и расходов на год для двух вариантов: с применением льготы и в случае отказа от льготы.

Таблица 2. План доходов и расходов

Результат в виде увеличения прибыли очевиден. Следует отметить, что применять нулевую ставку по услугам для международных организаций поставщику по действующим правилам пока еще можно (п. 12 ст. 165 НК РФ; Правила, утв. пост. Правительства РФ от 22.07.2006 № 455). В аналогичной ситуации при оказании услуг для дипломатических представительств поставщик начиная с 2009 года для облагаемых операций применяет ставки 18 или 10 процентов (пост. Правительства РФ от 30.12.2000 № 1033).