Оригинал статьи (источник): Raport dla Investora

Автор: Дарек Кашкур (Darek Kaszkur)

Перевод: GAAP.RU

У председателя есть любовница. У любовницы есть своя фирма. Торговая организация председателя поручает доставку одной из основных компонент продукции фирме любовницы. Должны ли такие транзакции иметь отражение в финансовой отчетности? Имеет ли значения, на каких условиях они проходят?

Связанные стороны – это не только компании. Отчитывающиеся организации обязаны также признавать транзакции с физическими лицами, отвечающими определению связанной стороны, а также с бизнесом этих физических лиц. Именно таким неочевидным, на первый взгляд, связям и посвящена эта статья.

Все лица, компании и ситуации, упомянутые в тексте - фиктивны. Какое-либо их сходство с реальными лицами, компаниями и ситуациями является случайным. Если у вас сложилось впечатление, что вы читаете о фирме, которая вам знакома, то это чистое совпадение.

Зачем признавать транзакции со связанными сторонами?

Связанные организации могут охотно принимать участие в транзакциях, которые в нормальных условиях были бы невозможны. Бесплатное оказание услуг, продажа товара по себестоимости либо с минимальной надбавкой, компенсация и бонусы сверх нормы и т.д.

Само существование связи порождает предположение, что торговля либо услуги между связанными организациями не должны проводиться на рыночных условиях - это вне зависимости от реального положения вещей.

Даже простые отношения вида “материнская организация – дочерняя организация” могут приводить к определенным действиям либо, наоборот, их сознательному отсутствию. Пример: дочерняя организация не продает своих продуктов на восточные рынки, поскольку то направление зарезервировала для себя материнская организация.

В таких ситуациях информация о существующей связи, проведенных транзакциях и непризнанных доходах/расходах может повлиять на принятие экономических решений инвесторами, их анализ риска и возможностей для организации. Все это также является фактором прогнозирования денежных поступлений.

Об авторе:

Дарек Кашкур – польский инвестор, очень любящий путешествия. Специалист-профессионал в области финансовой отчетности. В 2014 году принял решение поменять довольно предсказуемую корпоративную карьеру на не столь предсказуемую судьбу “вольного стрелка” и – в последнее время все чаще – частного предпринимателя. В своих блогах делится вещами, интересующими его в профессиональном плане, и рассказывает о потребностях, которые он раз за разом открывает для себя уже в роли инвестора. Утверждает, что может самостоятельно написать от начала и до конца полный комплект годовой отчетности и проспект эмиссии (если надо будет), что считает весьма полезным в инвестиционной деятельности. Мотивацию ему придают люди, которым дает профессиональные рекомендации, участники образовательных курсов (их он тоже организовывает сам) и бывшие коллеги.

Не только компании

МСБУ 24 “Раскрытие информации о связанных сторонах” вообще не ограничивает связанные стороны компаниями (юридическими лицами). Физическое лицо в разных ипостасях также может соответствовать критериям связанной стороны.

Кого же тогда взять “на прицел”, определяя круг связанных сторон по отношению к отчитывающейся организации?

- Лицо, контролирующее организацию: собственник, лицо, владеющее прямо либо косвенно долей свыше 50% голосов либо иным способом осуществляющее свой контроль над организацией

- Лицо, осуществляющее совместный контроль над организацией: каждый из тех, кто контролирует совместное предприятие (англ., joint venture)

- Лицо, оказывающее существенное влияние на организацию: если говорить просто, то с точки зрения капитала существенное влияние начинается с 20% голосов в органе управления

- Член ключевого управленческого персонала организации: ключевой управленческий персонал составляют лица, осуществляющие надзор либо отвечающие за планирование, управление и контроль деятельности организации, прямо либо косвенно, включая правление. Так как наблюдательный совет осуществляет общий надзор за деятельностью организации, члены наблюдательного совета также считаются ключевым управленческим персоналом. С точки зрения консолидированной отчетности это будут лица, у которых управленческие функции распространяются на всю финансовую группу

- Член ключевого управленческого персонала материнской организации: стандарт гласит, что принимающие решения руководители на всех уровнях структуры финансовой группы могут влиять на деятельность дочерних организаций. Определение таких лиц, а далее – их бизнеса, может само по себе создать проблемы отчитывающейся организации

Близкие члены семьи связанных лиц

В каждом из перечисленных выше случаев близкие члены семьи такого лица также будут считаться связанной стороной по отношению к организации.

Близкими членами семьи данного лица являются такие члены семьи, которые, согласно ожиданиям, могут осуществлять влияние на это лицо либо находиться под его влиянием уже в своих отношениях с организацией.

“Согласно ожиданиям” (в оригинальном тесте стандарта – “may be expected”) я лично интерпретирую с позиции постороннего лица, анонимного инвестора - cкептично настроенного, но необязательно придирчивого до мелочей. Не рекомендовал бы, однако, проводить оценку заинтересованного лица (или, например, члена правления) с точки зрения принципа нейтральности отчетности.

Мать

Мать председателя, некая пани Альдона, является владелицей помещения, в котором находится фирменный склад. Она сдает его организации. Пани Альдона будет связанной стороной, а транзакция должна быть признана в отчетности только в том случае, если мать председателя находится на его попечении – иначе говоря, получает от своего сына средства на проживание в значительном объеме.

Жена

У председателя две жены. К счастью, не одновременно.

Бывшая жена – некая Аманда, которая до сих пор работает руководительницей офиса, отвечает определению связанной стороны, если, например, невзирая на получаемые алименты, все равно остается на попечении председателя. В этом случае я предположил, что бывшая жена относится к “членам семьи” председателя.

Сегодняшняя жена, Анастасия, в данный момент не работает, что, однако, не будет тут иметь никакого значения, поскольку по определению она всегда будет связанной стороной. Ибо жена.

Точно так же, как и жена, трактуется в стандарте “жизненный партнер”. Иначе говоря, просто партнер (партнерка), с которым/-ой проживаете вместе, но без заключения формального брака. В этом случае важным является аспект ведения совместного домашнего хозяйства. В правилах используется термин “domestic partner”.

Предполагаю, что стандарты подходят к этому критерию с позиции здравого рассудка, согласно принципу приоритета содержания над формой. Я бы не стал дополнительно искать никакого идеологического обоснования…

Любовница

Есть еще любовница, некая Аннета. Не работает в организации, но владеет несколькими собственными бизнесами. Один из таких ее бизнесов поставляет организации важные компоненты продукции.

И здесь я должен признаться, что не раз с отчитывающимися организациями рассматривал подобные ситуации. Вопросов, причем чисто отчетного характера, тут ровно три:

- Можно ли признать Аннету в качестве “domestic partner” – жизненного партнера, какова степень их связи на дату составления отчетности, и как она изменялась в исторической перспективе (с какого момента…)?

- Если она не жизненный партнер, то можно ли ее отнести к членам семьи?

- Как вообще обнаруживать таких “Аннет”, и кто поможет подтвердить эти факты?

Если любовница председателя не является его жизненным партнером, то, может быть, следует далее ее зачислить – я извиняюсь за определение – в “связанные стороны” с точки зрения пребывания на попечении, но это требует дальнейшего изучения обстоятельств. Хотя, согласно описанной ситуации, если Аннета владеет доходными бизнесами, то, скорее всего, финансово зависимой не является. Чуть дальше я рассматриваю категорию членов семьи, поэтому анализировал бы исключительно близкие и долгосрочные отношения.

ДетиВключите сюда еще и детей председателя от Аманды и Анастасии. А также детей Анастасии от ее предыдущего мужа.

Дети председателя, независимо от брака, настоящего или действующего, возраста, способа их заработка и финансовой зависимости от родителя, всегда будут относиться к связанным сторонам. Не хотелось бы вдаваться в неделовые сферы философии, но в моем понимании стандарт предполагает, что связь между родителями и детьми всегда будет означать взаимное влияние либо нахождение под влиянием другого лица.

То же самое необходимо допустить в отношении детей Анастасии от предыдущего брака. И дети неформального жизненного партнера также были бы признаны связанными сторонами.

Другие члены семьиКаждый член семьи, который находится на попечительстве председателя, является связанной стороной. Это могут быть кузены, дедушки, внуки и так далее.

Бизнес связанных лиц

Существенные непосредственные транзакции между организацией и связанными с ней физическими лицами случаются довольно редко. Чаще между собой сотрудничают бизнесы: отчитывающаяся организация и организация связанного с ней лица.

Ниже приведены условия, в которых бизнес связанных лиц как раз становится связанной стороной.

Собственники и осуществляющие совместный контроль лица

Все контролируемые организации и совместно контролируемые организации связанных лиц также являются связанными сторонами. Бизнес, который Вы контролируете, в экономическом смысле отождествляется с Вами. Продаете ли Вы мне свой продукт как человек по имени Ян Ковальский, или же вы продаете его от имени “Ян Ковальский, экспорт-импорт” – не имеет значения с перспективы оценки того, является ли это транзакцией со связанной стороной или же нет.

Поэтому, собственно, в приведенном выше примере с Аннетой (любовницей) мы пришли к выводу, что ее бизнес, поставляющий полуфабрикаты для производства, относится к связанным с нами сторонам.

Значимые инвесторы

Просто чтобы напомнить: значимым инвестором считается тот, который осуществляет существенное влияние на фирму - предмет своих инвестиций (ассоциированную организацию). Для простоты можно предположить, что двадцатипроцентное владение голосами на собрании акционеров или пайщиков уже означает существенное влияние.

Бизнесы, на которые лица, осуществляющие контроль/совместный контроль над организацией, а также близкие члены их семей, имеют существенное влияние, также являются связанными сторонами.

Пример. У Яна Ковальского есть фирма “Ян Ковальский, экспорт-импорт”, это мы уже знаем. Данная структура контролируется Яном, а Ян, соответственно, является контролирующей особой. Допустим, что Ян Ковальский одновременно является совладельцем компании Poltradex Investment JK & Co. Там у него 25% акций и такой же процент голосов. По отношению к “Ян Ковальский, экспорт-импорт” (JKI-E) Poltradex Investment JK & Co (P.I.) является связанной стороной, ведь лицо, контролирующее JKI-E, одновременно является значимым инвестором в P.I. Транзакции между этими компаниями подлежат раскрытию.

Ключевой управленческий персонал

Примерно как в пункте про значимых инвесторов, бизнесы, в которых лицо, осуществляющее контроль либо совместный контроль организации, а также близкие члены его семьи, являются членами ключевого управленческого персонала, отвечают определению связанной стороны.

Возвращаясь к предыдущему примеру: если бы Ян Ковальский, владелец отчитывающейся организации JKI-E, стал бы вдруг директором продаж в какой-нибудь PHU Handeli Dystrybucja (PHU HiD), а его служебные функции наделяли бы его частью ответственности за планирование, управление и контроль деятельности PHU HiD, то PHU HiD стала бы связанной стороной для JKI-E. Ян мог бы - благодаря своей роли директора продаж – структурировать транзакцию по обеим сторонам сделки таким образом, чтобы добиться для себя наиболее предпочтительного результата.

Связь между JKI-E и PHU HiD возникала бы и в том случае, если бы Ян Ковальский был членом ключевого управленческого персонала в организации, являющейся материнской по отношению к PHU HiD. В этом случае также было бы возможно влияние Яна на условия транзакции.

Примеры лиц и их бизнесов, которые не будут связанными сторонами

Не стоит искать связей там, где их нет. Список связанных сторон ограничен.

С точки зрения МСБУ 24 не будут считаться связанными сторонами (при отсутствии иных признаков связи):

- Две организации, в которых заседает один и тот же член правления, наблюдательного совета - или, если более широко, член ключевого управленческого персонала

- Две организации, где одно и то же лицо исполняет функции члена ключевого управленческого персонала (в одной организации) и одновременно является значимым инвестором (в другой организации)

- Клиент, поставщик, франчайзер, дистрибьютор, исключительный представитель, с которыми организация проводит значительную часть своих транзакций, но при условии только и исключительно экономической зависимости

Учет связанных сторон (вкратце)

Вообще, информация по теме связанных сторон, которую следует отражать в финансовой отчетности – это тема отдельной статьи. Здесь же обозначу лишь основные категории раскрываемой информации:

- Материнская организация и контролирующая организация наивысшего уровня в финансовой группе (это может быть и физическое лицо), независимо от того, принимает ли участие в транзакции

- Вознаграждения членов ключевого управленческого персонала (с разбиением на главные категории согласно МСБУ 19 “Вознаграждение работникам”, например, краткосрочные вознаграждения, вознаграждения на период трудоустройства; отражение “по фамилиям” в финансовой отчетности – это лишнее)

- Транзакции и непризнанные доходы/расходы со связанными сторонами, с разбиением на характер связи, например, “материнская компания”, “ассоциированные компании”, “члены ключевого управленческого персонала” (МСБУ 24 не требует разбиения по типам транзакций – следовательно, нет необходимости группировки по “продажам” и “закупкам”, но можно подобрать себе способ классификации, наилучшим образом соответствующий вашей организации)

Связанные стороны - итог

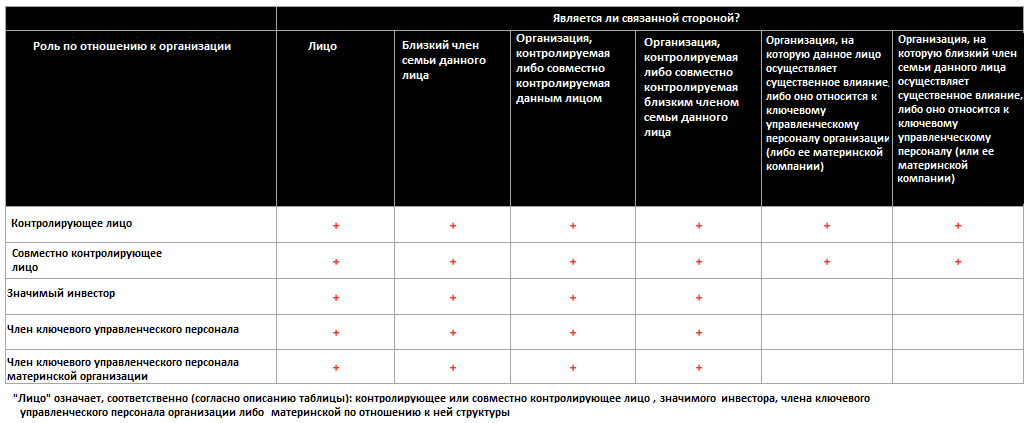

В приведенной ниже таблице я представляю связи с физическими лицами и бизнесами, которые отвечают определению связанной стороны в МСБУ 24.

Помните, что связи между организациями не ограничиваются самими фирмами и связями капитального характера.

С этой точки зрения раскрытие информации в отчетности может быть очень трудоемким для отчитывающихся организаций. Даже кристально прозрачные структуры имеют проблемы с определением связанных сторон на основе личных отношений. Для большинства людей эта информация может быть чувствительной, иногда личной и очень неохотно раскрываемой. Риск манипулирования информацией на эту тему в финансовой отчетности бывает высоким. Иногда даже детектив не смог бы определить наличие некоторых связей.

В результате случаются раскрытия, которые нельзя назвать полными. Как я оцениваю на основе своего опыта, если бы аудитор мог посветить дополнительные 10-20% своего времени изучению данной области, это позволило бы ему или ей более уверенно дать ответ на тему связанных сторон. К сожалению, чаще всего выводы основаны на свидетельствах членов правления, без проведения более объемной проверочной работы.

Несмотря на всяческие объективные сложности с определением связей, раскрытие этой информации является существенным для инвесторов. Даже если это не пригодится в оценке стоимости организации, все равно информацию можно использовать в общем анализе риска и оценке, на которую все больше обращают внимание регуляторы – а именно, насколько эффективно руководство организации справляется со своей ролью управляющего имеющими в наличии способами (англ. термин “stewardship”).

******

См. также материалы этого автора:

- Уже посчитали, насколько изменятся Ваши доходы после внедрения МСФО 15? (04.12.2015)

- Мир МСФО vs. мир ПБУ: 20 общих отличий (24.12.2015)

- Весь лизинг на баланс: экспресс-обзор нового МСФО 16 от польского эксперта (18.01.2015)