Статья посвящена методике оценки надежности системы внутреннего контроля коммерческой организации, применяемой аудиторской организацией, в ходе выполнения задания. Рассмотрены вопросы организации общей модели внутреннего контроля, в сравнении с которой коммерческие организации могут оценить собственную систему контроля. Также проведен анализ методов оценки системы контроля качества работы коммерческих организаций, предлагаемых специалистами в области системы внутреннего контроля. На основании анализа методов оценки, разработана система показателей оценки системы внутреннего контроля, которая позволит своевременно выявить недостатки в работе организации, оценить и снизить риски искажения информации.

Система внутреннего контроля является важной составляющей системы управления организацией. Надежная система внутреннего контроля способствует достижению целей, которые преследует организация при осуществлении деятельности. Эффективная система внутреннего контроля позволяет выявить, устранить или минимизировать риск искажения информации. Система организуется и контролируется органам и управления организацией.

Комитет организаций - спонсоров Комиссии Тредвея в 1992 г. разработал модель COSO, которая позволяет спроектировать и поддерживать эффективную систему внутреннего контроля организации. Модель COSO представляет собой трехмерную матрицу или куб, который состоит из граней, включающих в себя категории целей (т.е. то, к чему организация стремится): по горизонтали указаны области контроля, обеспечивающие нормальное функционирование организации, вертикальные ряды - это структурные подразделения организации.

Концепция COSO содержит пять областей контроля: контрольная среда, процесс оценки рисков, информационная система, контрольные действия, направленные на устранение риска (средства контроля), мониторинг.

Модель включает следующие цели: стратегические цели (цели высокого уровня, соответствующие деятельности организации), операционные цели (эффективное использование ресурсов), цели в области подготовки достоверной отчетности, цели в области соблюдения законодательства [2].

Универсальность модели COSO заключается в возможности ее использования для различных уровней управления - отдельного подразделения или организации в целом.

В настоящий момент, после совершенствования, модель состоит из восьми взаимосвязанных областей: внутренней среды (отношение руководства к контролю), постановки целей, определения потенциальных событий, оценки рисков, реагирования на риск (руководство выбирает методы воздействия на риск), средств контроля (анализ эффективности применяемых средств контроля), информации и коммуникации (эффективный обмен информацией в рамках организации), мониторинга.

Но, несмотря на модификацию куба COSO, международные стандарты аудита построены на пятиэлементной концепции 1992 г.

Рассмотрим методы и принципы оценки эффективности функционирования системы внутреннего контроля в организации, опираясь на мнение специалистов.

Так, Колесников В. В. считает, что эффективность системы контроля зависит от соблюдения нормативно-правовых актов и требований внутренних документов, регулирующих деятельность организации. Эти требования не содержат определенных наборов показателей, позволяющих сделать объективное заключение об эффективности функционирования системы внутреннего контроля. Исходя из этого, каждая компания должна самостоятельно разработать перечень показателей, позволяющих провести оценку эффективности функционирования системы внутреннего контроля компании, процедуры расчета этих показателей, а также ключевые параметры оценки. Эффективная система контроля позволяет оперативно устранять недостатки деятельности, тем самым повышать ее эффективность. Оценку такой системы контроля проводят с помощью тестирования, которое включает следующие последовательно выполняемые этапы. Первый этап заключается в определении контролей, подлежащих тестированию, и сотрудников, которые будут ее тестировать. Второй - выполнение тестирования, оценку его результатов. По итогу тестирования составляется отчет, в котором отмечаются выявленные нарушения и рекомендации по их устранению [5].

Касьянова С. А., отмечает, что регулярно проводимые мероприятия оценки системы внутреннего контроля обеспечивают безопасность организации от недобросовестных действий со стороны высшего руководства, руководства компании и ее сотрудников. С этой целью она предлагает использовать индивидуально разработанные тестовые опросы для каждой проверяемой организации ввиду ее специфики [3].

По результатам, проведенных тестов, будут сформированы контрольные листы с присвоением экспертной оценки, соответствующей уровню надежности контроля (табл. 1) [3, с. 38].

Таблица 1

Контрольный лист оценки системы внутреннего контроля

|

Направление оценки |

Оценка в текущем периоде, % |

Оценка в предыдущем периоде, % |

|

1. Контроль эффективности учетного направления |

от 5 до 95 |

от 5 до 95 |

|

2. Контроль правильности входящей информации |

от 5 до 95 |

от 5 до 95 |

|

3. Контроль своевременности и полноты отражения первичных данных в учете и процесса их обработки |

от 5 до 95 |

от 5 до 95 |

|

4. Контроль обеспечения экономической и информационной безопасности |

от 5 до 95 |

от 5 до 95 |

|

5. Контроль исполнения текущих и стратегических задач |

от 5 до 95 |

от 5 до 95 |

На основании, перечисленных показателей в таблице 3, Касьянова С. А. предлагает расшифровку по полученным значениям экспертных оценок (табл. 2).

Таблица 2

Классификация показателей оценки эффективности функционирования системы внутреннего контроля организации

|

Оценка |

Содержание |

|

до 20% |

Система внутреннего контроля в организации отсутствует, что является грубым нарушением |

|

от 21% до 30% |

Низкий уровень эффективности внутреннего контроля, что может привести к негативным последствиям. Контроль осуществляется частично, не по всем существенным направлениям. |

|

от 31% до 60% |

Средний уровень эффективности внутреннего контроля. Выявлены незначительные нарушения, которые можно быстро исправить. |

|

Свыше 61 % |

Контроль находится на высоком уровне, деятельность компании соответствует утвержденным целям, нормам, этике и др. документам. |

Каждый вопрос в тесте оценивается определенным количеством баллов, далее итоговую сумму баллов переводят в итоговый показатель оценки. На основании классификации итоговых показателей оценки делается вывод об эффективности системы.

По итогам проведения оценки эффективности системы контроля, проверяющие составляют служебную записку на имя руководителя организации, оформляют результаты проверки в отчете вместе с выявленными нарушениями и рекомендациями по их устранению [3, с. 38].

Касюк Е. А., отмечает, что эффективность внутреннего контроля определяется как соотношение общего эффекта контроля затрат на организацию и функционирование системы контроля [4, с. 42]:

Ээф = Эоб / Зсод,

Ээф = (Эв+Эу+Ээк) / Зсод

где Эоб - общий эффект контроля;

Эв - воспитательный эффект от деятельности внутреннего контроля;

Эу - управленческий эффект от деятельности внутреннего контроля;

Ээк - экономический эффект от деятельности внутреннего контроля;

Зсод - затраты компании на поддержание эффективного функционирования системы внутреннего контроля, тыс. руб.

Воспитательный эффект заключается в консультировании сотрудников при выполнении их функциональных обязанностей, за счет чего снижается риск совершения недобросовестных действий, ошибок.

К управленческому эффекту относятся меры по улучшению организационный структуры компании, в результате улучшаются организационные звенья, что повышает оперативность управления.

Экономический эффект заключается в более рациональном использовании средств, что ведет к повышению рентабельности и т.д.

Если результат функционирования системы контроля превышает затраты на ее содержание Ээф > 0, или Эоб > Зсод, то применение данной системы принесет выгоду организации [4].

Кроме вышеперечисленного, для оценки эффективности системы контроля можно использовать другие показатели (таблица 3).

Таблица 3

Показатели оценки системы внутреннего контроля в коммерческих организациях

|

Наименование показателя |

Формула |

Расшифровка показателей |

|

Коэффициент возможных упущенных положительных результатов (Кпр) |

Кпр = ВПР / Зсод |

ВПР — внутренний потенциал результатов, тыс. руб. |

|

Коэффициент реализации выявленный (Кр) |

Ккр=РВПР / Зсод |

РВПВР — реализация выявленного при контроле внутреннего потенциала, тыс. руб. |

|

Коэффициент мобилизации внутренних резервов (Км) |

Км = НРВПР / ВПР

|

оценивает обоснованность итогов контроля |

|

Коэффициент выявления нарушений, совершенных работниками (Кнр) |

КцР = НР / Зсод

|

НР − сумма выявленных нарушений, совершенных работниками тыс. руб. |

|

Коэффициент потерь из-за нарушений расчетных операций (Крн) |

Крн = ФС / Зсод |

оценивает эффективность контроля в области расчётных операций ФС — сумма финансовых санкций тыс. руб. |

|

Коэффициент комплексной оценки эффективности внутреннего контроля (Коц) |

Коц=Км х Кнр х Крн |

показывает средний эффект работы внутреннего контроля на рубль затрат на его содержание |

|

Абсолютная сумма эффекта функционирования внутреннего контроля |

Эабс=РВПР+НР+ФС Эабс=ВПР+НР+ФС |

- |

Средства внутреннего контроля не используются, если сумма затрат на поддержание эффективности системы превышает ожидаемые убытки ввиду неэффективности внутреннего контроля [4, с. 44].

На основании вышеизложенных методов оценки эффективности системы контроля, мы можем сделать вывод о том, что для построения эффективной системы контроля необходимо проведение анализа и разработка актуальных внутренних документов организации, регулирующих организацию системы контроля; создание структурного подразделения внутреннего контроля, контролируемое руководителем компании; обучение и переподготовка сотрудников; разработка и применение действенных методов оценки функционирования системы контроля организации, мер по снижению угроз независимости; регулярный мониторинг действующей системы, включая регулярное выявление и оценку существенных рисков организации.

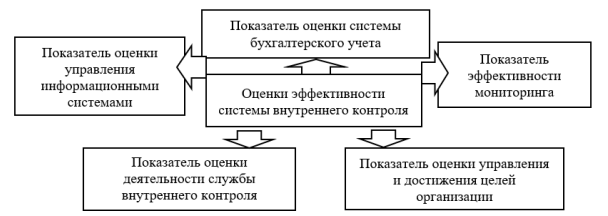

Для оценки надежности системы внутреннего контроля аудируемого лица аудиторскими организациями, мы разработали следующую систему показателей (рис. 1).

Система показателей, изображенная на рисунке 1, представляет собой пять взаимосвязанных элементов. Каждый из них рассчитывается на основе теста-опросника и по окончании теста результат оценивается по 100-балльной шкале. Шаблон теста опросника является универсальным и может быть дополнен нетипичными вопросами, связанными со спецификой деятельности аудируемого лица.

Рис. 1. Показатели оценки эффективности системы внутреннего контроля организации

Так, показатель оценки системы бухгалтерского учета характеризует уровень эффективности системы учета и рассчитывается на основе использования следующих вопросов:

- анализа правильности организации системы бухгалтерского учета аудируемого лица;

- уровня квалификации главного бухгалтера и сотрудников бухгалтерской службы;

- удостоверения проведения процедур контроля достоверности учетной информации;

- наличия сложных и необычных операций;

- степени организации документооборота;

- соответствия ведения бухгалтерского учёта нормативно-законодательной базе;

- соответствия методики ведения учета в головном и обособленных подразделениях организации;

- наличия проведенных аудиторских проверок за прошлый период;

- сообщений аудитора руководителю о выявленных во время проведения аудита нарушений ведения учёта и составления отчётности.

Показатель оценивается путем присуждения одного балла по каждому из поставленных вопросов. По окончании теста, мы получаем процент, характеризующий степень эффективности системы бухгалтерского учета.

Показатель эффективности деятельности службы внутреннего контроля организации оценивается на основании анализа внутрифирменных документов, регулирующих деятельность организации и службы внутреннего контроля, требований, предъявляемых к руководителю службы, оценки результатов функционирования данного подразделения и степени контроля за деятельностью службы руководителем организации и лиц, ответственных за корпоративное управление. Данный показатель включает следующие вопросы: кто осуществляет надзор за деятельностью службы, регулируется ли деятельность службы контроля внутренними документами, выполняет ли служба свои функции, выявляются ли службой внутреннего контроля организации недостатки и нарушения деятельности, какие мероприятия по их устранению приняты.

На каждый поставленный вопрос аудитор выставляет баллы: да - 3, нет - 1, частично, иногда - 2. По завершении теста подсчитывается общая сумма баллов. Если общее количество баллов меньше 20, значит, служба внутреннего контроля отсутствует или функционирует не эффективно, если больше, значит служба внутреннего контроля надежна и эффективно выполняет свои функции.

Показатель оценки управления информационными системами оценивается по следующим вопросам:

- является ли программное обеспечение сертифицированным продуктом и своевременно ли обновляется;

- своевременность отображения данных в системе компьютерной обработки данных и их объем;

- оперативность обнаружения ошибок;

- наличие средств контроля обработки данных в информационной системе в отношении бухгалтерских записей, включая нестандартные записи;

- период внедрения информационной системы и периодичность ее обновления;

- наличие надзора со стороны руководства организации за правильностью работы компьютерных программ;

- процесс предоставления доступа к базам;ответст

- венный за информационную безопасность.

Рассчитывается путем присуждения одного балла по каждому из поставленных вопросов, по окончании теста мы получаем процент оценки уровня управления информационными системами организации.

Показатель оценки управления и достижения целей организации включает в себя вопросы, характеризующие организационную структуру компании, структуру управления, изменения в составе руководства, способы осуществления руководством организации контроля за деятельностью компании, его профессиональные качества, описание мероприятий по повышению эффективности деятельности организации. Принцип расчета показателя схож с показателем оценки управления информационными системами.

Показатель эффективности мониторинга средств контроля рассчитывается на основании профессионального мнения аудитора, путем присвоения балла по следующим вопросам: кто является ответственным за проведение мониторинга системы контроля; участвует ли руководство организации в мониторинге системы внутреннего контроля; проводит ли организация тестирование действующий системы контроля; существует ли методика по проведению тестирования средств контроля; разрабатываются ли организацией мероприятия по совершенствованию системы внутреннего контроля; как оформляются результаты мониторинга.

В завершении процедуры оценки, все показатели складываются и получается итоговый процент эффективности системы внутреннего контроля:

- если показатель меньше 65%, значит, система внутреннего контроля отсутствует или функционирует неэффективно;

- если показатель оценки больше 65%, значит, мы можем говорить об эффективно организованной функционирующей системе внутреннего контроля организации.

Таким образом, для оценки эффективности системы внутреннего контроля аудируемого лица, мы предлагаем использовать, описанную выше методику, позволяющую упорядочить процесс оценки системы контроля и своевременно выявлять риск искажения информации, а также минимизировать его до приемлемого уровня.

Список литературы

- Приказ Росимущества от 04.07.2014 №249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации» // КонсультантПлюс: правовой сайт. URL: http://www.consultant.ru/document/cons_doc_LAW_ 141636/

- Концептуальные основы интегрированной модели «Управление рисками организаций» // КонсультантПлюс: правовой сайт. URL: https:// www.coso.org/documents/COSO_ERM_ExecutiveSummary_Russian.pdf

- Касьянова С. А. Внутренний контроль как элемент экономической безопасности организации / С. А. Касьянова. М.: Бухгалтерский учёт в бюджетных и некоммерческих организациях. 2018. № 14. 116 с.

- Касюк, Е. А. Внутренний контроль в системе управления хозяйствующего субъекта: современные методы и подходы к оценке повышения его эффективности / Е. А. Касюк. Ом.: Вестник омского университета. 2015 № 4. 82 с.

- Колесников, В. В. Тестирование системы внутреннего контроля и признаки ее эффективности / В. В. Колесников. Т.: Ученые записки Тамбовского отделения РоСМУ, 2016. № 1. 133 с.