Составляя консолидированную отчетность сложной группы, прежде всего нужно определить, к какому типу структуры она относится. От того, является ли она линейной, вертикальной или смешанной, в каком порядке приобретались доли, зависит и порядок консолидации.

С 2012 года в России официально введены МСФО, но до сих пор их использование вызывает множество вопросов. Это касается и практического применения стандартов по консолидации, особенно в отношении сложных групп.

Существует ряд методик проведения консолидации, которые предусматривают сбор и обработку большого объема информации. Выбор методики проведения консолидации зависит от структуры группы и от периметра консолидации. Выбранная методика, в свою очередь, определяет суть, количество и характер консолидационных процедур.

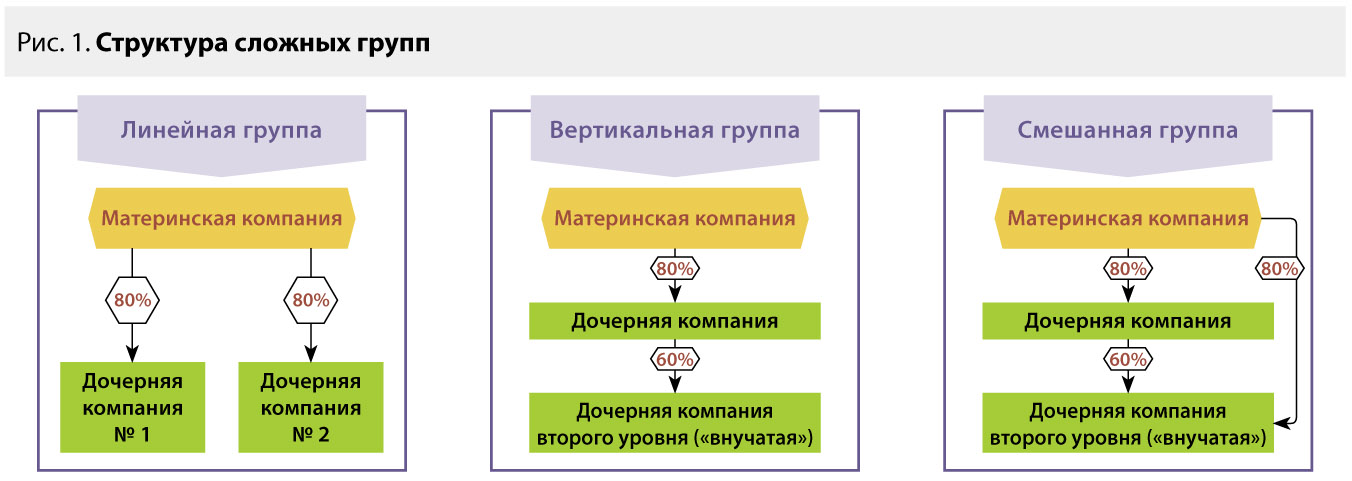

Виды сложных групп

Среди сложных групп можно выделить линейные, вертикальные и смешанные.

В линейной группе материнская компания контролирует несколько дочерних компаний.

В вертикальной группе материнская компания имеет прямой контроль над дочерней компанией и косвенный контроль над дочерней компанией второго уровня. (Еще ее называют «внучатой» компанией.)

В смешанной группе материнская компания имеет контроль хотя бы над одной дочерней компанией. Материнская и эта дочерняя компании вместе контролируют хотя бы еще одну дочернюю компанию второго уровня.

Для дальнейшей консолидации имеет значение эффективная доля владения. В случае смешанной группы эффективная доля владения дочерней компании второго уровня будет рассчитана следующим образом.

|

Косвенное владение через дочернюю компанию (80% × 60%)

|

48,00% |

|

Прямое владение |

10,00% |

|

Контролирующая доля |

58,00% |

|

Неконтролирующая доля, рассчитанная прямым методом (100% – (60% + 10%)) |

30,00% |

|

Неконтролирующая доля, рассчитанная косвенно с учетом неконтролирующих акционеров дочерней компании (20% × 60%) |

12,00% |

|

Неконтролирующая доля |

42,00% |

Методы консолидации (одноступенчатая, многоступенчатая)

Порядок консолидационных расчетов упрощенно может быть представлен следующим образом.

В рамках данной статьи мы не будем рассматривать весь процесс консолидации, а напомним лишь об основных моментах, которые необходимо учесть.

1. Дочерние компании:

- Критерий — наличие контроля. Новый МСФО (IFRS) 10 фактически объединил дочерние компании (ранее — IAS 27) и компании специального назначения (ранее — SIC 12).

2. Ассоциированные компании:

- Критерий — значительное влияние.

- Учитываются методом долевого участия.

- В отчете о финансовом положении отражается стоимость инвестиции и изменение чистых активов ассоциированной компании.

- В отчете о совокупном доходе необходимо отдельно учесть долю инвестора в прибылях и убытках и долю в прочем совокупном доходе ассоциированной компании.

3. Совместная деятельность:

- Совместная операция учитывается постатейно в размере доли участия.

- Совместное предприятие учитывается методом долевого участия аналогично ассоциированной компании.

4. Сделки по объединению бизнеса:

- Обязательно выделение покупателя, в частности при обмене долевыми инструментами (например, акциями).

5. Оценка неконтролирующей доли:

- Оценка на дату приобретения: на основании принципа «единого хозяйствующего субъекта» гудвилл признается в целом по группе, включая часть, относящуюся к неконтролирующим долям.

- Последующая оценка: необходимо учитывать, что сумма неконтролирующей доли может быть отрицательной.

В зависимости от структуры группы консолидация может быть произведена одним из двух методов: либо одноступенчатой консолидации, либо многоступенчатой.

Многоступенчатая консолидация применяется в случаях, если одна из дочерних компаний обязана составлять и представлять консолидированную отчетность, то есть в свою очередь является материнской. Если обязательного требования о применении многоступенчатой консолидации нет, то компании обычно используют одноступенчатую.

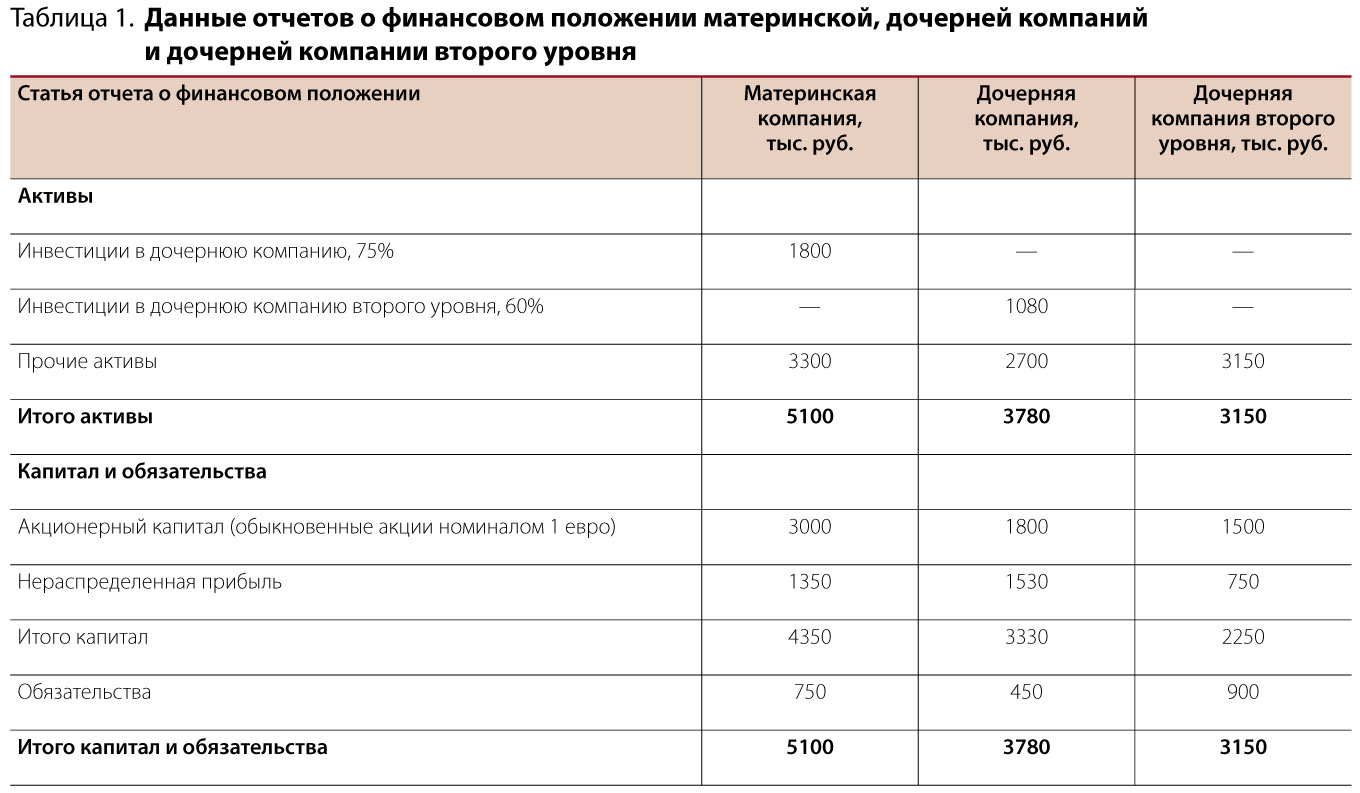

Ниже рассмотрены оба метода на упрощенном примере в случае приобретения дочерней и «внучатой» компаний в один день, без учета гудвилла от приобретения (переданное вознаграждение равно справедливой стоимости чистых активов).

Пример 1

31.12.2011 материнская компания приобрела 75% голосующих акций дочерней, которая в тот же день приобрела 60% голосующих акций «внучатой» компании. На 31.12.2011 нераспределенная прибыль дочерней составляла 600 000 руб., а «внучатой» — 300 000 руб.

С 31.12.2011 акционерный капитал компаний не менялся, а балансовая стоимость их активов и обязательств оставалась равной справедливой стоимости.

В таблице 1 (файл t1) представлены данные о финансовом положении компаний на 31.12.2013.

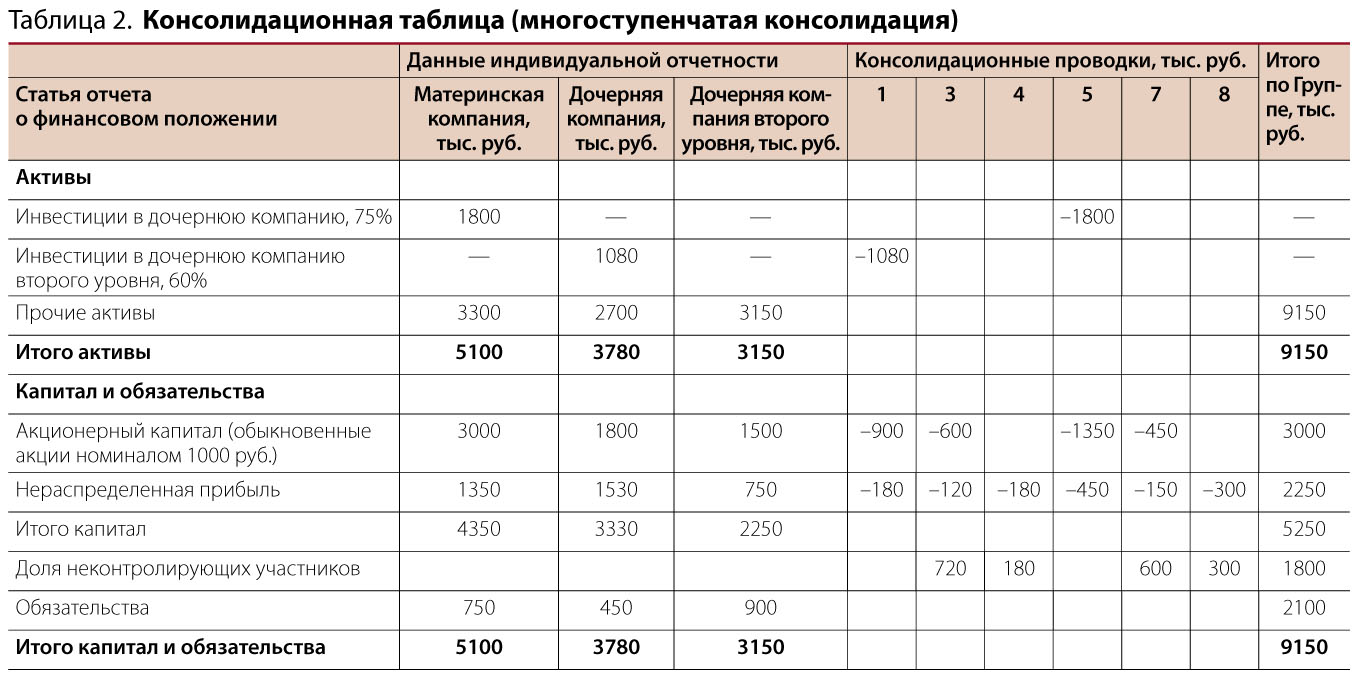

Многоступенчатая консолидация

Шаг 1. Определение структуры группы

Шаг 2. Консолидация

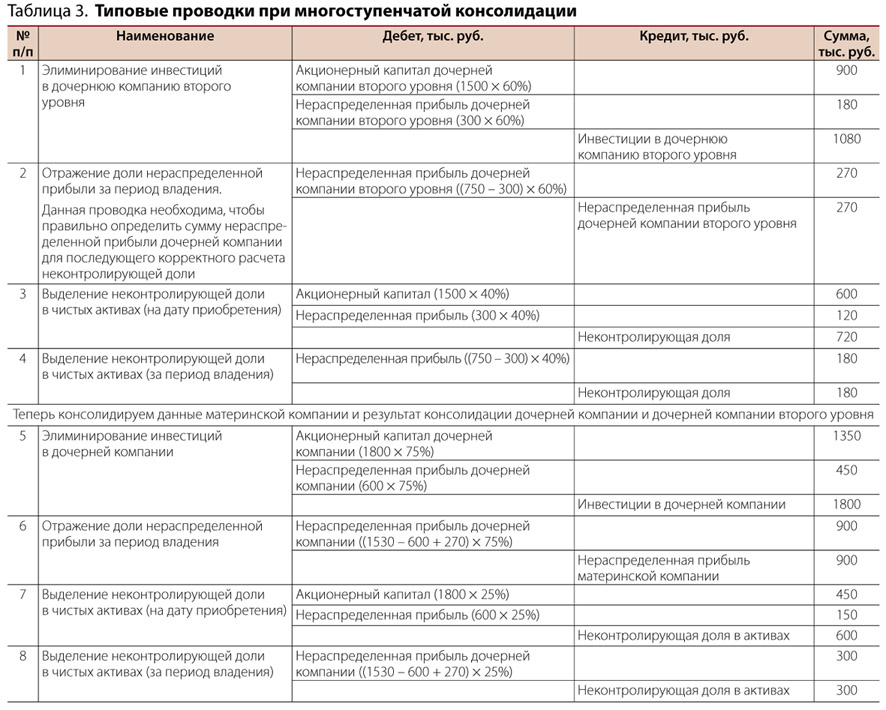

В таблице 2 (файл t2) приведены типовые консолидационные проводки; комментарии и пояснения приведены в таблице 3 (файл t3).

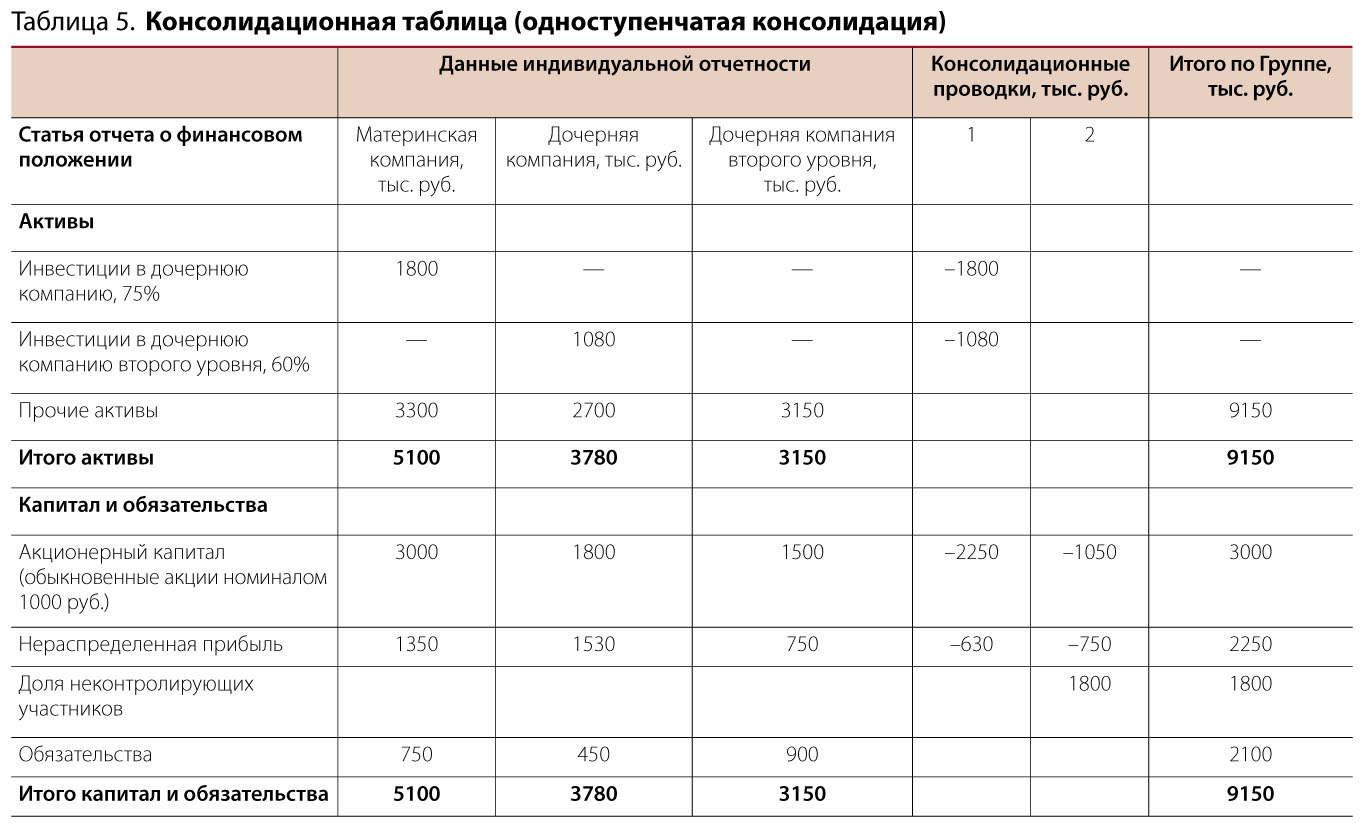

Одноступенчатая консолидация

Шаг 1. Определение структуры группы

Поскольку консолидация будет проводиться в один шаг, то в структуре необходимо отразить не только прямое влияние одной компании на другую, но и влияние материнской компании на все компании группы.

Контролирующая и неконтролирующая доли дочерней и «внучатой» компаний указаны в таблице 4 (файл t4).

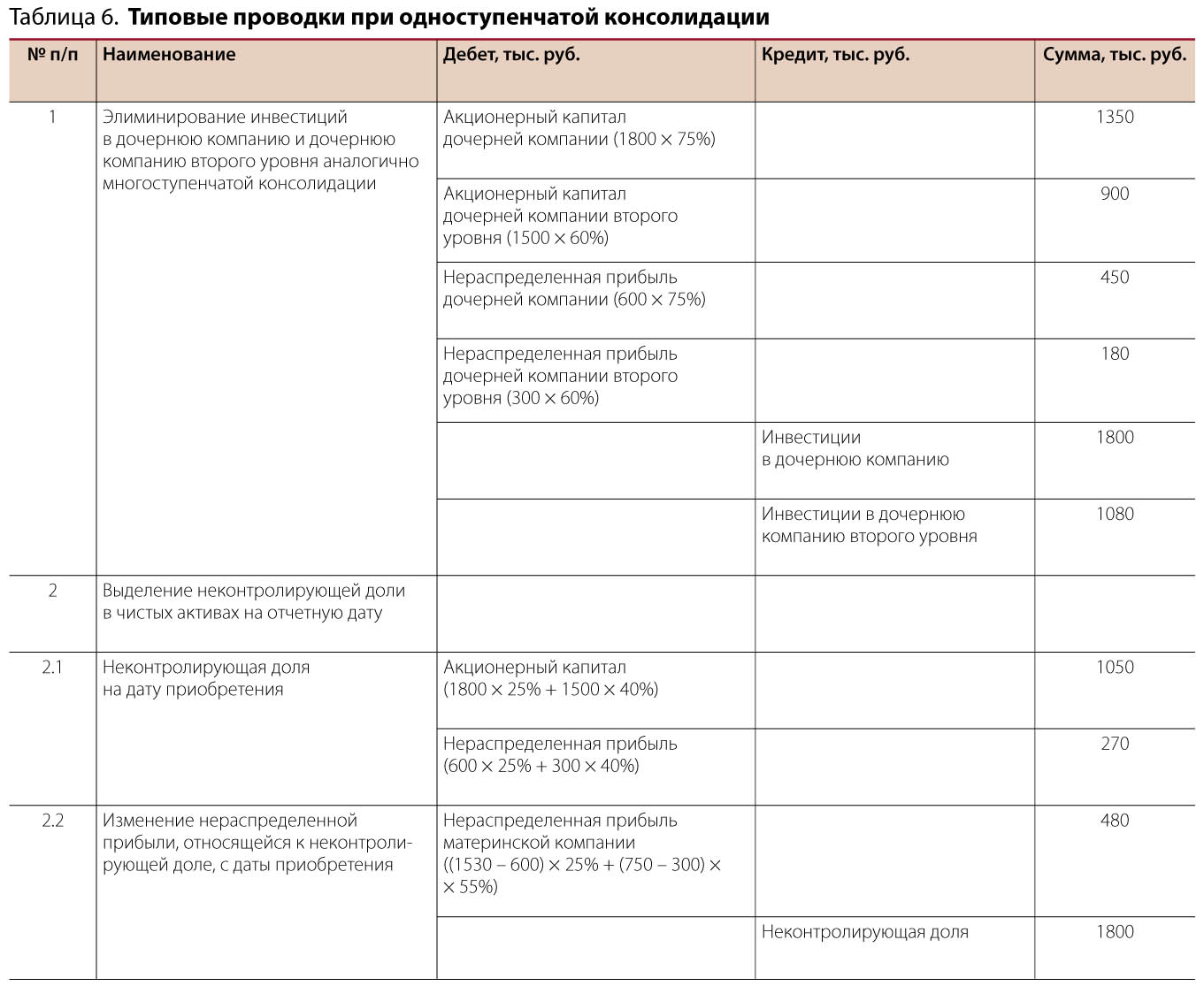

Шаг 2. Консолидация

При одноступенчатой консолидации составляются типовые проводки, отраженные в таблице 5 (файл t5), а расшифровка к ним приводится в таблице 6 (файл t6).

Составленный на основании полученных данных консолидированный отчет о финансовом положении Группы будет аналогичен тому, что был получен при использовании метода многоступенчатой консолидации.

Влияние очередности приобретения долей на порядок консолидации

В предыдущем примере была рассмотрена ситуация, когда дочерняя компания и дочерняя компания второго уровня приобретались в один день. Но на практике чаще встречаются ситуации, когда дочерняя и «внучатая» компании приобретаются на разные даты, в том числе:

- дочерняя компания приобретена раньше «внучатой»;

- «внучатая» компания приобретена раньше дочерней.

В первом случае консолидация будет проводиться аналогично примеру 1.

Пример 2

Рассмотрим вторую ситуацию на основании исходных данных из примера 1, но с учетом следующего:

Дочерняя компания приобрела внучатую 31.12.2010, то есть раньше, чем материнская приобрела дочернюю.

Нераспределенная прибыль внучатой компании на дату ее приобретения (31.12.2010) составила 200 000 руб., а чистые активы — 1 700 000 руб.

Нераспределенная прибыль внучатой компании на дату приобретения дочерней (31.12.2011) составила 300 000 руб., а чистые активы — 1 800 000 руб.

В этом случае неконтролирующая доля будет рассчитана на дату приобретения акций материнской компанией субгруппы дочерней компании, то есть на 31.12.2011, следующим образом.

Неконтролирующая доля в дочерней компании равна:

((1800 тыс. руб. + 1530 тыс. руб.) × 25%) = 832,5 тыс. руб.

Неконтролирующая доля во «внучатой» компании, тыс. руб.:

на дату приобретения контроля материнской компанией

((1500 тыс. руб. + 300 тыс. руб.) × 40%) = 720 тыс. руб.

за период владения дочерней компанией

((750 тыс. руб. – 300 тыс. руб.) × 55%) = 247,5 тыс. руб.

Итого неконтролирующая доля — 1800 тыс. руб.

Таким образом, при консолидации сложной группы следует начать с анализа структуры группы и очередности приобретения долей. Именно эти факторы оказывают определяющее влияние на порядок консолидации.

Кроме того, следует учитывать следующие события, которые могут отразиться на порядке консолидации:

- выбытие долей;

- объединение бизнеса, осуществляемое поэтапно;

- изменения в долях владения.