Требования МСФО в отношении пенсионных планов не во всех аспектах согласуются с российской правовой базой, поэтому важно адаптировать российскую систему учета под международную.

Стандарт МСФО (IAS) 26 «Учет и отчетность по пенсионным планам» был разработан Советом по МСФО с целью уточнить и дополнить уже имеющийся МСФО (IAS) 19 «Вознаграждения работникам». Стандарт сосредоточил внимание на таком виде вознаграждений работникам, как пенсионные планы. Синонимом экономической категории «пенсионные планы» являются термины «схемы пенсионного обеспечения», «схемы пенсий по выслуге лет».

МСФО (IAS) 26 посвящен составлению отчетности по пенсионным планам, но не включает в себя рассмотрение таких вопросов, как соглашения об отсроченных компенсациях, выходные пособия в случае увольнения, специальные программы по досрочному выходу на пенсию или по сокращению штатов.

Виды пенсионных планов

Пенсионный план представляет собой программу, которая разрабатывается работодателем (как правило, с привлечением посредника в виде банка или специального фонда) с целью обеспечения денежными средствами или долевыми инструментами бывших работников, вышедших на пенсию.

Компания, которая перешла на МСФО, обязана следовать международной практике. В этой связи могут возникнуть практические вопросы, ведь российский учет значительно отстает от международного. Поэтому постановка учета пенсионных планов будет осуществляться с нуля, то есть без использования базиса или аналога в российском учете.

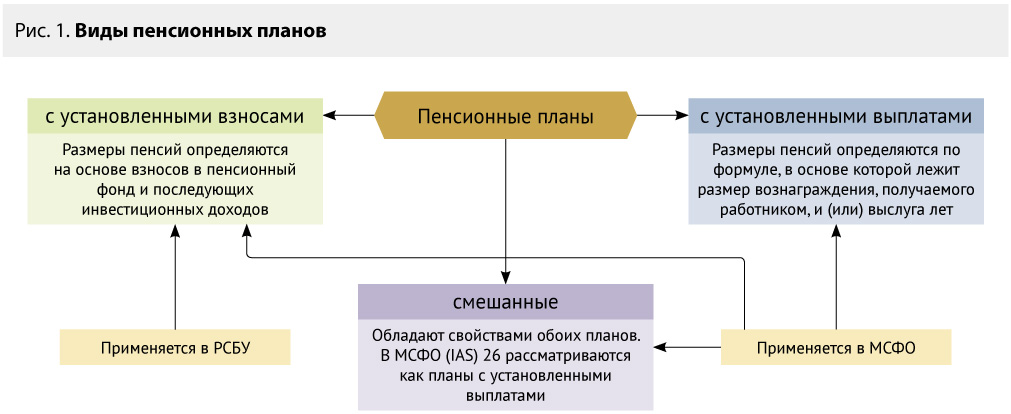

Одно из основных отличий российского учета от международного в части вознаграждений работникам — в видах пенсионных планов. В МСФО пенсионные планы могут быть нескольких видов:

- пенсионные планы с установленными взносами;

- пенсионные планы с установленными выплатами;

- смешанные пенсионные планы.

Смешанные пенсионные планы — довольно редкое явление. Они включают в себя часть подходов от обоих пенсионных планов: с установленными взносами и с установленными выплатами. Например, к смешанному пенсионному плану относят пенсионный план с денежным остатком. Риск при использовании такого смешанного плана несет работодатель. На индивидуальный пенсионный счет работника ежегодно перечисляется определенная денежная сумма, рассчитанная по специальной формуле.

В России применяется только один метод — пенсионные планы с установленными взносами. Метод основан на своевременном (в МСФО для обозначения своевременности используется понятие метода начисления, который означает, что все операции должны быть отражены в том периоде, когда они произошли) начислении и перечислении взносов в пенсионный фонд по мере возникновения обязанности по такой уплате.

Работодатель при таком виде пенсионного плана ответственен за перечисление взносов с суммы заработной платы сотрудника, но ответственность за размер своей будущей пенсии несет сам работник. К примеру, при небольшом уровне заработной платы и, соответственно, отчислений работник может самостоятельно вносить дополнительные денежные средства на свой пенсионный счет, использовать программы софинансирования пенсий.

Кроме того, существует еще одна важная проблема — непрозрачность и отсутствие методик расчета собственных пенсий заранее (в ходе изменений законодательства, перераспределения отчисляемого процента на страховую и накопительную часть пенсии и т. д.). Международный подход в этом направлении более прозрачен и логичен. Он предусматривает возможность расчета будущих пенсионных выплат на основе подходов дисконтирования, при необходимости — привлечение экспертов-актуариев для оценки финансового состояния плана. Данный подход очень эффективен, так как позволяет контролировать размер своих будущих пенсионных отчислений и влиять на них (например, работник самостоятельно может вносить дополнительные средства для обеспечения большей суммы своей будущей пенсии).

В России, как правило, за начисление и выплату пенсий отвечают государственный и негосударственные пенсионные фонды. В международной практике распространен также вариант, когда за начисление и, что немаловажно, выплату пенсии отвечает работодатель, как правило, с помощью привлеченного посредника — банка или негосударственного пенсионного фонда.

Соответственно, возникает необходимость в построении бухгалтерского учета вознаграждений работникам после окончания их трудовой деятельности и согласования с ними условий пенсионных планов. Отечественный опыт в этом направлении мало распространен. Однако отдельные крупные российские предприятия предоставляют вознаграждения своим бывшим работникам, которые чаще всего оформляются в виде дополнительных надбавок к пенсиям. В сферу применимости МСФО (IAS) 26 такие надбавки не входят.

В международной практике более распространен другой вид выплат — пенсионные планы с установленными выплатами. Данный метод основан на обязательстве работодателя выплачивать пенсионные отчисления своим сотрудникам самостоятельно или через специализированный фонд. Возможные риски в этом случае: риск того, что будущие пенсионные отчисления окажутся большего размера, чем планировалось, а также риск недовольства со стороны работников, связанного с недостаточными для их обеспечения пенсионными выплатами.

Важное условие для использования пенсионных планов с установленными выплатами — заранее оговоренные и согласованные между работодателем и работником условия предоставления пенсионных выплат. Для работодателя такой подход означает возможность проанализировать свои будущие затраты, для работника — планировать свои будущие пенсионные выплаты. Особенно важно согласование этих условий для работников предпенсионного возраста.

На практике российская компания, применяющая МСФО, вероятнее всего, выберет пенсионные планы с установленными взносами, так как построить учет таких пенсионных планов легче. Но основная причина популярности данного метода в нашей стране в том, что не каждый работодатель готов обеспечить пенсионными выплатами сотрудников самостоятельно или с привлечением фондов.

Для целей учета пенсионного обеспечения сотрудников следует различать непосредственно пенсионные выплаты и компенсационные выплаты сотрудникам. К компенсационным выплатам могут быть отнесены выплаты долевыми инструментами (например, акциями предприятия или опционами на акции).

Для документального оформления пенсионных выплат сотрудникам компании считаем целесообразным использовать принятые в российском учете трудовой и коллективный договоры, где следует прописать специальные условия предоставления выплат.

Каждый порядок начисления пенсионных планов имеет свои особенности. В рамках МСФО (IAS) 26 представление отчетности по пенсионным планам рассматривается с точки зрения описанной выше классификации.

Тем не менее представление отчетности по пенсионным планам вне зависимости от его вида имеет общую цель — периодическое предоставление информации о плане и результатах его инвестиционной деятельности.

Предполагаем, что в ближайшее время российское законодательство, в том числе и в части учета пенсионных планов, претерпит значительные изменения. Возможно и принятие отдельных положений МСФО, например, в части учета пенсионных планов по установленным выплатам. Поэтому потребуются методики своевременного и прозрачного отражения в учете и отчетности пенсионных выплат.

Рекомендуемый алгоритм учета пенсионных планов по МСФО

Предлагаем пошаговые рекомендации по учету пенсионных планов в МСФО. В целом выполнить данную пошаговую инструкцию нетрудно при грамотно построенной системе учета.

Шаг 1. Выбрать метод учета и предоставления пенсионного плана: в соответствии с установленными взносами или в соответствии с установленными выплатами. Прописать выбранный вариант в учетной политике компании.

Шаг 2. При выборе учета пенсионного плана в соответствии с установленными выплатами тщательно продумать условия, на которых данные выплаты будут предоставляться.

Шаг 3. Согласовать принятые условия с работниками компании и юристами. Лучше всего оформить обговоренные условия в специально разработанном внутреннем документе компании с подписью руководителя и работника предприятия, а также закрепить отдельными положениями в трудовом и коллективном договорах.

Шаг 4. Разделить для целей учета предоставление работникам пенсионных выплат и предоставление компенсаций (при их наличии).

Шаг 5. При выборе метода учета предоставления пенсионного плана в соответствии с установленными взносами в качестве основы для учета можно использовать российскую практику. При выборе метода учета и предоставления пенсионного плана в соответствии с установленными выплатами необходимо продумать методику учета в соответствии с выбранными условиями предоставления пенсионного плана.

Шаг 6. Произвести необходимые расчеты: например, чистых активов пенсионного плана, актуарной приведенной стоимости, отчислений в пенсионный фонд и т. д.

Шаг 7. Подготовить финансовую отчетность пенсионного плана, перечислить денежные средства в пенсионный фонд, в специализированный фонд (в зависимости от выбранного вида пенсионного плана).

Шаг. 8. Подготовить раскрытия к финансовой отчетности пенсионного плана в соответствии с требованиями МСФО (IAS) 26 «Учет и отчетность по пенсионным планам».

Отчетность в части пенсионных планов

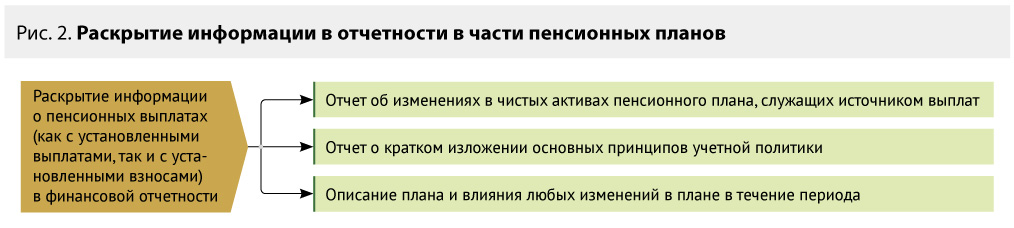

Рассмотрим вопросы подготовки отчетности в зависимости от вида пенсионного плана. Два вида финансовой отчетности — на основе пенсионного плана с установленными выплатами и с установленными взносами — имеют как сходства, так и различия. Сходство двух видов финансовой отчетности — в представлении информации о чистых активах пенсионного плана, служащих источником выплат, кратком изложении основных принципов учетной политики, в описании плана и влиянии любых изменений в плане в течение периода, а также в представлении информации о политике фондирования причитающихся выплат. Различия заключаются в следующем: в отчетности по пенсионным планам с установленными выплатами представляется информация об актуарной приведенной стоимости причитающихся пенсионных выплат с разделением на безусловные и небезусловные выплаты.

Рассмотрим более подробно сходства между видами отчетности, а именно раскрытие информации в видах отчетности. На рисунке 2 представлена наглядная детализация информации для раскрытия в финансовой отчетности.

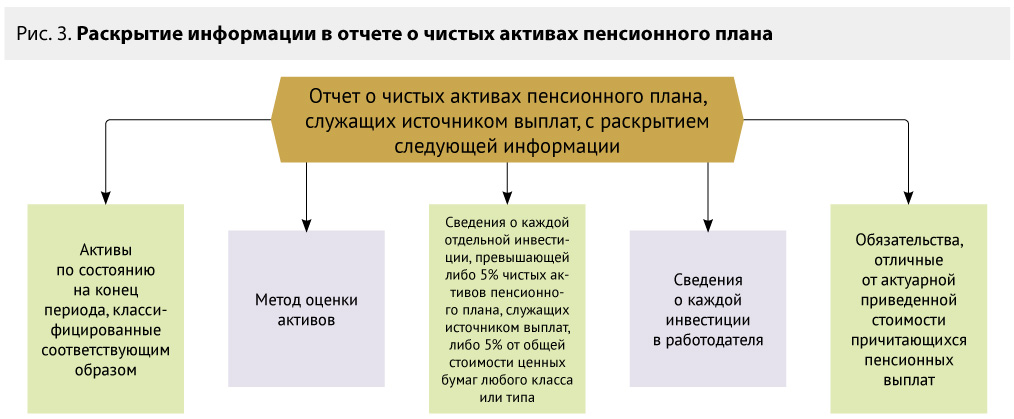

В отчете о чистых активах пенсионного плана раскрывается общая информация в отношении принятого метода оценки, сведений о каждой инвестиции работодателя и т. д.

Интерес с точки зрения раскрытия информации может вызвать статья «активы по состоянию на конец периода, классифицированные соответствующим образом». Классификацию в соответствии с предпочтениями фирмы и собственным профессиональным суждением может разработать сам специалист по МСФО. Чаще всего используется классификационный признак «по видам активов».

Что касается метода оценки активов, то МСФО (IAS) 26 рекомендует достаточно логичный в данной ситуации подход — по справедливой стоимости, в качестве которой используется рыночная стоимость ценных бумаг.

МСФО (IAS) 26 рассматривает также информацию, с помощью которой можно описать особенности пенсионного плана.

Что касается краткого изложения основных принципов учетной политики, то необходимо раскрыть следующую информацию:

- описание политики фондирования пенсионного плана;

- для пенсионных планов с установленными выплатами — актуарную приведенную стоимость причитающихся пенсионных выплат, основанных на пенсиях;

- для пенсионных планов с установленными выплатами — описание сделанных значительных актуарных допущений и применяемого метода расчета актуарной приведенной стоимости причитающихся пенсионных выплат.

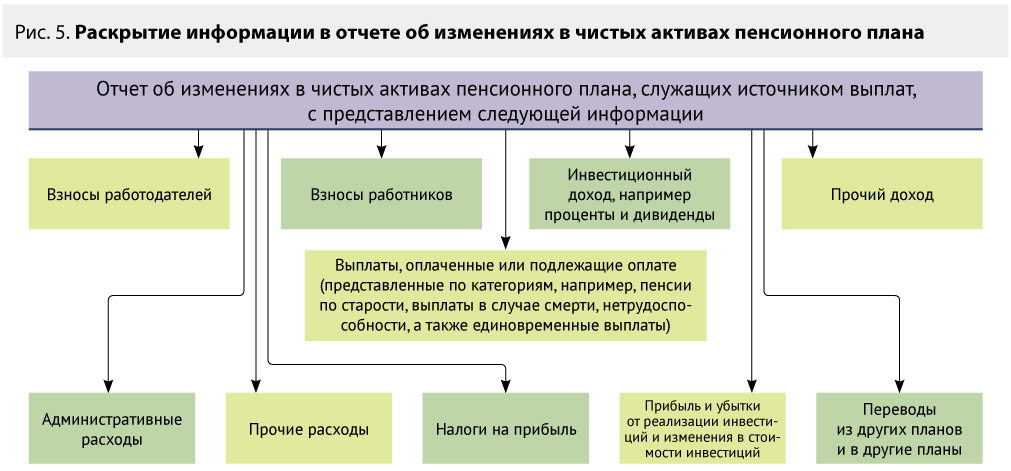

Следующий отчет, который необходимо составить, — это отчет об изменениях в чистых активах пенсионного плана, в котором сосредоточена информация о взносах работодателей и работников, прочие расходы и доходы и другая информация (более подробно рассмотрена на рис. 5, файл pic_5).

Особенности определения актуарной стоимости пенсионного плана

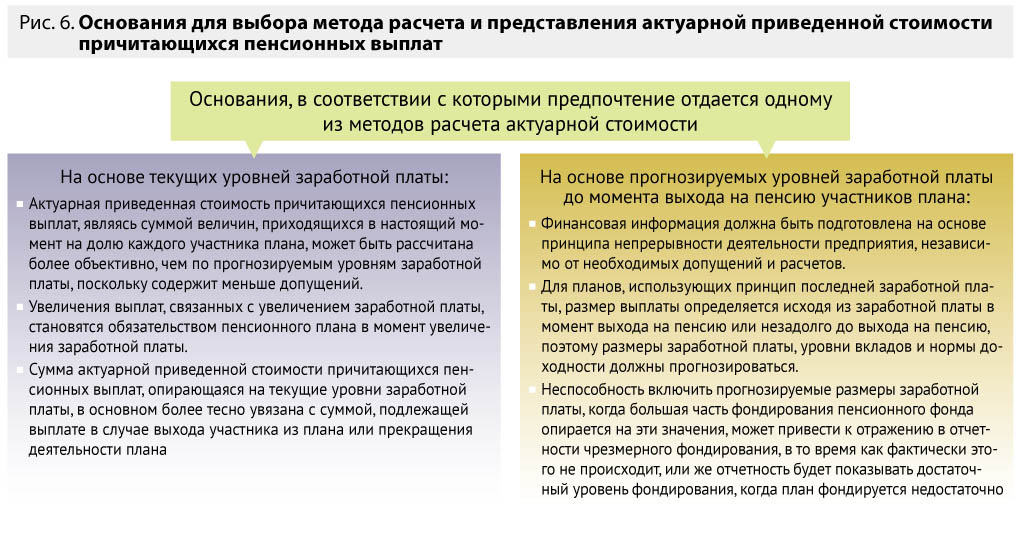

В рассматриваемом нами стандарте используется понятие «актуарная приведенная стоимость причитающихся пенсионных выплат». Актуарная стоимость представляет собой рассчитанную (с помощью дисконтирования) на сегодняшний день стоимость ожидаемых пенсионных выплат.

Актуарная приведенная стоимость требует отдельного рассмотрения. Такую оценку по рекомендации МСФО можно проводить не чаще одного раза в три года, причем, если на дату составления финансовой отчетности актуарная оценка не была подготовлена, используется та оценка, которая была проведена позже всех. Актуарная приведенная стоимость может рассчитываться и представляться в отчетности с помощью двух методов (рис. 6, файл pic_6).

Адаптация требований МСФО в части пенсионных планов к российским реалиям

Как уже было отмечено, в России применяется система учета плана с установленными взносами и не распространена система учета пенсионных планов с установленными выплатами. Поэтому в сложившихся условиях актуально использовать уже зарекомендовавшую себя в России систему учета пенсионных отчислений (которая в МСФО называется планом с установленными взносами) в государственный Пенсионный фонд.

Модифицированной формой пенсионных планов с установленными выплатами может выступать следующая ситуация, которая получает распространение и в нашей стране: компания, являющаяся крупным холдингом, предоставляет своим бывшим работникам, вышедшим на пенсию, социальные гарантии, льготы, компенсации, дополнительные к основному (государственному) пенсионному обеспечению. Для учета дополнительного пенсионного обеспечения МСФО (IAS) 26 не применяется, а применяются отдельные положения МСФО (IAS) 19. Для целей практического отражения таких компенсаций и дополнительных гарантий, которые работодатель осуществляет за счет собственных средств, предлагаем ввести отдельный счет «Резерв на дополнительное пенсионное обеспечение работников компании». С использованием отдельного счета могут также проводиться расчеты по дополнительному пенсионному обеспечению при участии посредника — негосударственного пенсионного фонда.

Другой вариант — использование счета 82 «Резервный капитал». При начислении резерва счет 82 по кредиту будет корреспондировать со счетами учета затрат (20, 21, 23). Начисление пополнения активов пенсионного плана может проводиться за счет использования счета 58 «Финансовые вложения». При непосредственном пополнении активов пенсионного плана используются счета учета денежных средств (чаще всего счет 51) и счет 69. Такой подход подойдет и для отражения в учете пенсионных планов с установленными выплатами. При соответствующей законодательной поддержке подход с использованием резервов кажется нам наиболее оптимальным.

Считаем, что российская система формирования информации и отражения данных по пенсионным отчислениям работников не всегда отвечает принципам прозрачности и своевременности, то есть принципам, которые пропагандирует международная система. Поэтому именно бухгалтерский учет должен стать той системой, которая позволит повысить прозрачность данного участка учета. В этой связи трудно переоценить важность совершенствования существующих механизмов учета пенсионных планов, а также отражение их в соответствии с актуарной оценкой, изучение вопросов управленческого учета расходов по программам пенсионного обеспечения. Первоочередная задача в направлении такого совершенствования — оценка существующей нормативно-правовой базы в направлении пенсионных планов и расходов компании на дальнейшее обеспечение пенсий работникам.

В заключение отметим, что учет пенсионных планов — это не самый сложный участок учета по представленным в МСФО требованиям, однако если компания предпочтет вариант учета пенсионных планов с установленными выплатами, то в условиях отсутствия законодательной базы следует тщательно продумать модель учета.

Мнение

Элла Антипова, бухгалтер-экономист компании «Унистрой»

Какой пенсионный план предпочесть

Подход к учету пенсий имеет немаловажное значение, причем как для сотрудника, так и для работодателя. Для первого это возможность обеспечить комфортный уровень проживания, для второго — учет и контроль расходов на обеспечение таких условий. Поэтому принципы МСФО (прозрачность и достоверность учета пенсионных планов) кажутся нам наиболее верными. Проблема заключается в непродуманности и неиспользовании подходов МСФО в российской практике учета. Данную проблему необходимо исправлять. От ее решения, по нашему мнению, выиграют все: и государство, и работодатель, и сотрудник.

Безусловно, один из подходов, который следует адаптировать, — это учет пенсионных планов по выплатам. Данный метод более прогрессивен, по нашему мнению, в части применения подхода актуарной оценки. Его применение предполагает контроль состояния пенсионного плана на текущий момент, причем как со стороны работника, так и со стороны работодателя. Этот метод предполагает также согласование с работником условий пенсионного плана, что также является немаловажным критерием использования данного подхода.

Единственный минус, который может содержать в себе подход к учету пенсионных планов по установленным выплатам, — это риск, который несет работодатель, если сумма выплат работнику окажется больше ожидаемой. Но для этих целей существует специальная категория сотрудников — актуарии, оценщики, аналитики, а также грамотные специалисты по ведению управленческого учета.

С точки зрения практики для построения методологии учета в части планов с установленными выплатами потребуется составление ряда разработанных самостоятельно документов, которые согласуются между работодателем и работником (например, соглашение между работодателем и сотрудником в части исполнения обязательств по пенсионному плану); при построении учета с привлечением негосударственного пенсионного фонда — соответствующий договор компании и фонда; кроме того, прописание всех необходимых условий в уже регламентированных российским законодательством документах — трудовом договоре с сотрудником и других.

В части синтетического учета важно учесть как уже существующие требования законодательства, так и планируемые в ближайшей перспективе. Здесь возможны варианты. До момента выплат пенсии организация может отражать их в качестве полученной выгоды и только к моменту выхода работника на пенсию начислить и выплатить обязательство. Либо на протяжении рабочего периода сотрудника создается специальный резерв, из которого впоследствии формируются суммы для выплат или для перечисления в негосударственный пенсионный фонд и последующих выплат через него.