“В добрый путь!”: технические наставления для ISSB от подготовительной рабочей группы

Дата публикации: 21 Декабря 2021

По материалам: IFRS

На прошедшем в начале ноября климатическом саммите COP26 было сделано много важных объявлений. Помимо официального старта Совета по международным стандартам отчетности устойчивого развития (ISSB), сообщалось также о большой подготовительной работе, которую удалось проделать членам специальной технической рабочей группы подготовки (Technical Readiness Working Group - TRWG). За несколько предыдущих месяцев она успела наработать “прототипы” двух будущих стандартов общих и климатических раскрытий – но, как оказалось, далеко не только их. Несколько дней назад Фонд МСФО разместил вебинар, где со своими наработками эксперты знакомят всех желающих более детально. Надо отметить, весьма вовремя, ведь уже несколько дней спустя после этого вдруг объявили о том, кто возглавит собой ISSB - Эммануэль Фабер к своим обязанностям приступит с первых чисел января.

Вначале немного о том, что представляет собой техническая рабочая группа подготовки, созданная попечителями Фонда МСФО в преддверии официального старта ISSB. Принимая во внимание срочность вопроса, перед этими людьми была поставлена задача дать нужный “разгон” для Совета по международным стандартам отчетности устойчивого развития. Кроме того, такое решение было принято в связи с призывом Международной организации регуляторов рынков ценных бумаг (IOSCO) к скоординированной работе в целях обеспечения международной сравнимости конечного продукта - международных стандартов отчетности устойчивого развития, с фокусом на создании организационной стоимости.

В TRWG вошли несколько организаций действительно международного охвата: Совет по стандартам раскрытия информации об экологическом воздействии (CDSB), Фонд стоимостной отчетности VRF (который сам по себе образовался в этом году в результате слияния американского SASB и Международного комитета по интегрированной отчетности), а также Совет по МСФО, Всемирный экономический форум (WEF) и рабочая группа по климатическим раскрытиям TCFD. Поэтому нет причин сомневаться, что разработанные рабочей группой предварительные варианты будущих стандартов обеспечат высокую степень международной сравнимости отчетности.

После шести месяцев работы ISSB были представлены рекомендации трех типов:

- Технические рекомендации - в частности, “прототип” стандарта общих раскрытий и “прототип” стандарта климатических раскрытий, но не только лишь они;

- Стратегические рекомендации - они касаются передачи во владение/привлечения ISSB наработанного контента, технического опыта и ресурсов для обеспечения своей работы;

- Также стратегические рекомендации, но касающиеся уже определения приоритетов в работе над проектами.

Важно понимать, что вся проделанная техническая работа, в частности, созданные “прототипы”, отнюдь не являются уже готовым продуктом ISSB или заменой ему. Так же как для Совета по МСФО, для новой организации будет действовать строгий регламент работы над стандартами, и все наработки в обязательном порядке будут выставляться в предварительном варианте на изучение и предоставление комментариев широкой аудиторией.

Состав технической рабочей группы подготовки

Источник: https://www.ifrs.org

Председатель:

- Фонд МСФО

Члены:

- Рабочая группа по климатическим раскрытиям (TCFD)

- Совет по МСФО (IASB)

- Всемирный экономический форум (WEF)

- Фонд стоимостной отчетности (Value Reporting Foundation - VRF), вобравший в себя все наработки Американского Совета по стандартам отчетности устойчивого развития (SASB) и Международного комитета по интегрированной отчетности (IIRC), создавшего принципы интегрированного мышления и стандарты интегрированной отчетности

Наблюдатели:

- Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB)

- Международная организация регуляторов рынков ценных бумаг (IOSCO)

Все рекомендации, которые TRWG успела за полгода подготовить для легкого старта ISSB, можно свести к следующим восьми категориям. Хотим отметить, что разбирать детально первые две (те самые “прототипы” двух новых стандартов) мы не будем, поскольку они уже были рассмотрены довольно подробно в размещенных у нас материалах (разве что будут сказано что-то интересное, чего мы еще не знали - тогда эти факты мы, конечно, отметим). Впрочем, и по другим темам - например, архитектуре будущих стандартов - тоже известно уже немало.

- Общие требования по раскрытию связанной с темой устойчивости финансовой информации (“Прототип” общих раскрытий)

- “Прототип” раскрытия информации, связанной с темой климата

- Концептуальные основы разработки стандартов

- Структура стандартов

- Прочие факторы, определяющие план разработки стандартов

- Особенности регламента работы над стандартами

- Стратегия цифровизации

- Как связаны между собой ISSB и IASB?

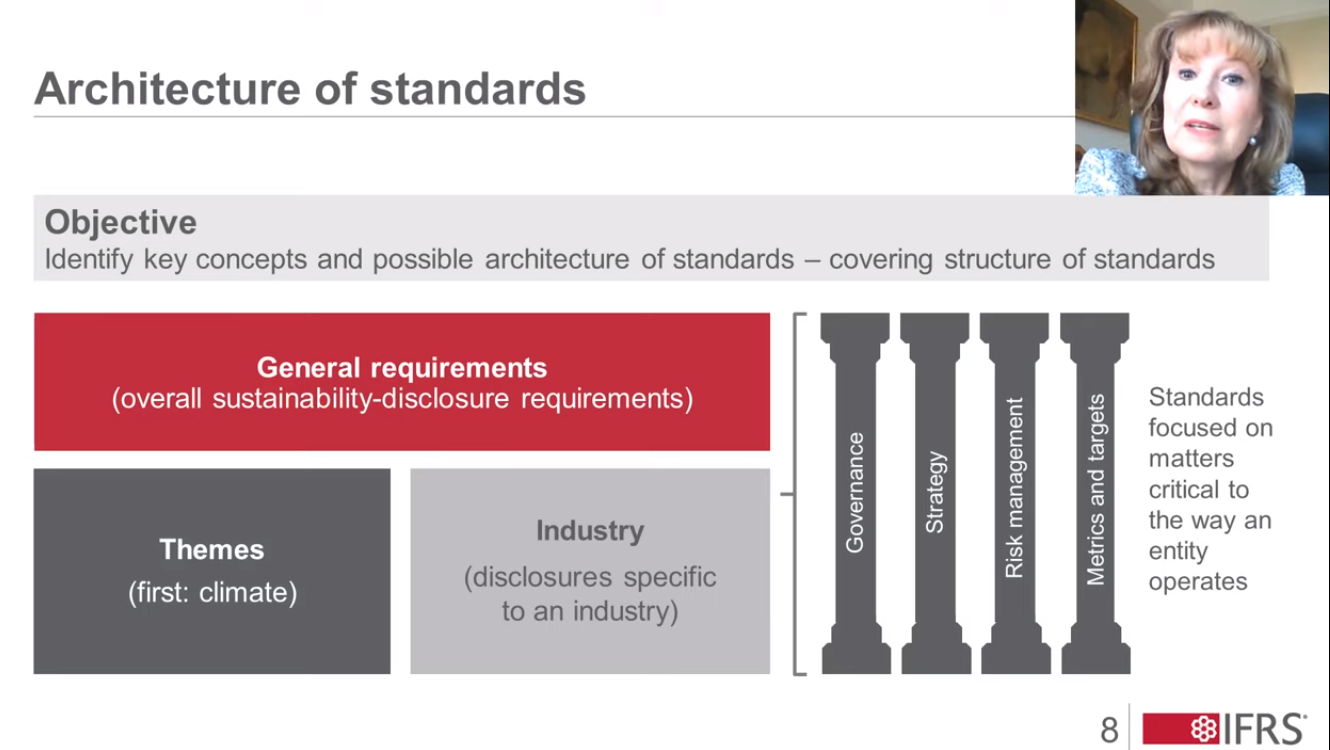

Структура стандартов

Есть две вещи, которые должна учитывать собой структура будущих стандартов ISSB:

- Форму будущей системы стандартов раскрытия информации по вопросам устойчивости, иначе говоря, что будет представлять собой готовый набор стандартов;

- Форму отдельных (индивидуальных) стандартов.

Источник: https://www.ifrs.org

По мнению технической рабочей группы подготовки, в структуру готового набора стандартов должны входить три ключевых элемента:

- “Общий” стандарт, который оговаривает общие требования к раскрытию;

- “Тематические” стандарты (пока что по одной теме, но это только начало), которые будут посвящены стандартам, общим для представителей различных отраслей (например, климат);

- “Отраслевые” стандарты (которые будут оговаривать раскрытия, специфические для отдельных отраслей).

Кроме того, по рекомендациям TRWG, каждый из созданных в будущем стандартов должен состоять из четырех “столпов”, то есть в обязательном порядке оговаривать вопросы, имеющие критическую важность для 1) корпоративного управления, 2) корпоративной стратегии, 3) управления рисками и 4) использования показателей и ориентиров (отметим, что эти четыре составляющие явно взяты из рекомендаций TCFD - GAAP.RU)

В “прототипе” общих раскрытий TRWG оговорила базовые принципы, которые должны лежать в основе любых раскрытий из сферы устойчивости. Они подразумевают принятие в расчет:

- Концепции существенности, идентичной аналогичной концепции существенности в финансовой отчетности общего назначения (“Общий” стандарт потребует раскрывать существенные темы устойчивости - они, как было сказано чуть выше, должны будут раскрываться одновременно в контексте четырех перечисленных выше аспектов);

- Границ отчетности (точно такие же, как в случае с финансовой отчетностью общего назначения, хотя сами “устойчивые” риски и возможности могут провоцироваться факторами, лежащими за пределами границ отчетности);

- Каналов представления отчетности (где именно раскрывать информацию: можно в менеджерских отчетах, можно в отдельном отчете, который должен быть доступен вместе с финансовой отчетностью, а можно и в самой финансовой отчетности);

- Взаимосвязи с финансовой отчетностью общего назначения, которая содержит устойчивую информацию;

- Иерархии (для отражения всей существенной информации придется ориентироваться на все актуальные стандарты устойчивых раскрытий, а в отсутствие оных - на самые близкие требования от других разработчиков стандартов, кроме ISSB – например, от SASB или TCFD).

“Прототип” климатических стандартов - еще не сам тематический стандарт (по теме, актуальной для организаций любых отраслей, в данном случае климата), но его “заготовка”. В дальнейшем ISSB может заняться какими-то другими тематическими стандартами, например, по охране труде, многообразию и инклюзивности, биологическому разнообразию. Тематические стандарты будут в значительной мере опираться на ключевые показатели - в этом с “прототипом” климатического стандарта очень помогли наработки Всемирного экономического форума (одного из членов TRWG), который определил для него 21 ключевой показатель.

Так же как “общий” стандарт, тематический стандарт по климату будет оговаривать связанные с темой климата раскрытия в контексте четырех ключевых “столпов” (корпоративного управления, стратегии, управления рисками, ключевых показателей и ориентиров). Для примера, требования прототипа в отношении раскрытий, связанных с организационной стратегией, оговаривают 5 ключевых составляющих влияния климата: на риски и возможности, на бизнес-модель, на стратегию управления и принятие решений, на финансовое положение, на устойчивость организационной стратегии.

По используемым в стандарте ключевым показателям следует отметить, что их предусмотрели двух типов: универсальные, которые подходят всем, и специфические, отраслевые. Скорее всего, так все останется и в будущем стандарте. Первые призваны улучшить сравнимость отчетности для облегчения оценки рисков и возможностей различных организаций в семи ключевых областях - включая выбросы парниковых газов Сферы охвата 1-3, а также уязвимость организаций перед физическими и трансформационными рисками. А специфические отраслевые показатели основаны на наработках SASB, а также отдельном техническом протоколе, содержащем руководство по определению ключевых терминов, внедрению стандартов и представлению отчетности. Подробнее климатический “прототип” разбирался в опубликованном в прошлом месяце материале.

Наконец, в работе ISSB над отраслевыми стандартами неоценимым окажется опыт американского SASB, который в составе Value Reporting Foundation теперь будет трудиться в составе новой организации. Основная задача – обеспечить последовательные раскрытия факторов создания стоимости, характерных для представителей отдельных отраслей экономики. Раскрытия могут быть как в свободном (повествовательном) стиле изложения, так и основанные на ключевых показателях, как тематические стандарты. Специфические для отдельных отраслей раскрытия были отмечены как очень важные IOSCO и участниками консультаций, запущенных год назад попечителями Фонда МСФО.

Таким образом, когда будет готов полный набор стандартов от ISSB, составители отчетности устойчивого развития должны будут в полной мере следовать предписаниям 1) Общего стандарта по раскрытиям 2) Тематических стандартов, а также 3) Выбирать и следовать предписаниям актуального для них отраслевого стандарта. Такова общая логика подготовки отчетности.

Переходная структура стандартов

Техническая рабочая группа перехода помнит о том, что ISSB, вообще говоря, представляет собой совершенно новую организацию, поэтому необходимо предусмотреть фазу перехода, в течение которой следование новым требованиям отчетности устойчивого развития будет проходить по упрощенной схеме. По сути, этот период можно приравнять ко времени, начиная с первого дня работы ISSB и заканчивая введением в действие полноценного набора готовых международных стандартов устойчивости.

Самому ISSB на этот период TRWG дала четыре ключевых рекомендации по темам, на которых ему следует сосредоточиться:

- Приоритетным является изучение и оценка требований “прототипов” будущих стандартов по общим и климатическим раскрытиям;

- В будущий предварительный варианта климатического стандарта следует включить полный набор связанных с темой климата отраслевых стандартов от американского SASB;

- По завершении консультационного периода ISSB нужно сосредоточить свои дальнейшие усилия в двух основных направлениях: оценка промежуточного варианта и рассмотрение полученных откликов по промежуточной версии климатического стандарта, а также по предложенным специфическим для отдельных отраслей показателям.

- В отсутствие специфических стандартов по связанным с темой устойчивости раскрытиям ISSB должен дать составителям отчетности указание следовать созданным на данный момент руководствам от других разработчиков стандартов из области устойчивости. В частности, стандарты от американского SASB могут быть названы в качестве необязательного, но возможного ориентира, которому можно следовать в этот переходный период, пока еще не готов полноценный набор стандартов от самого ISSB.

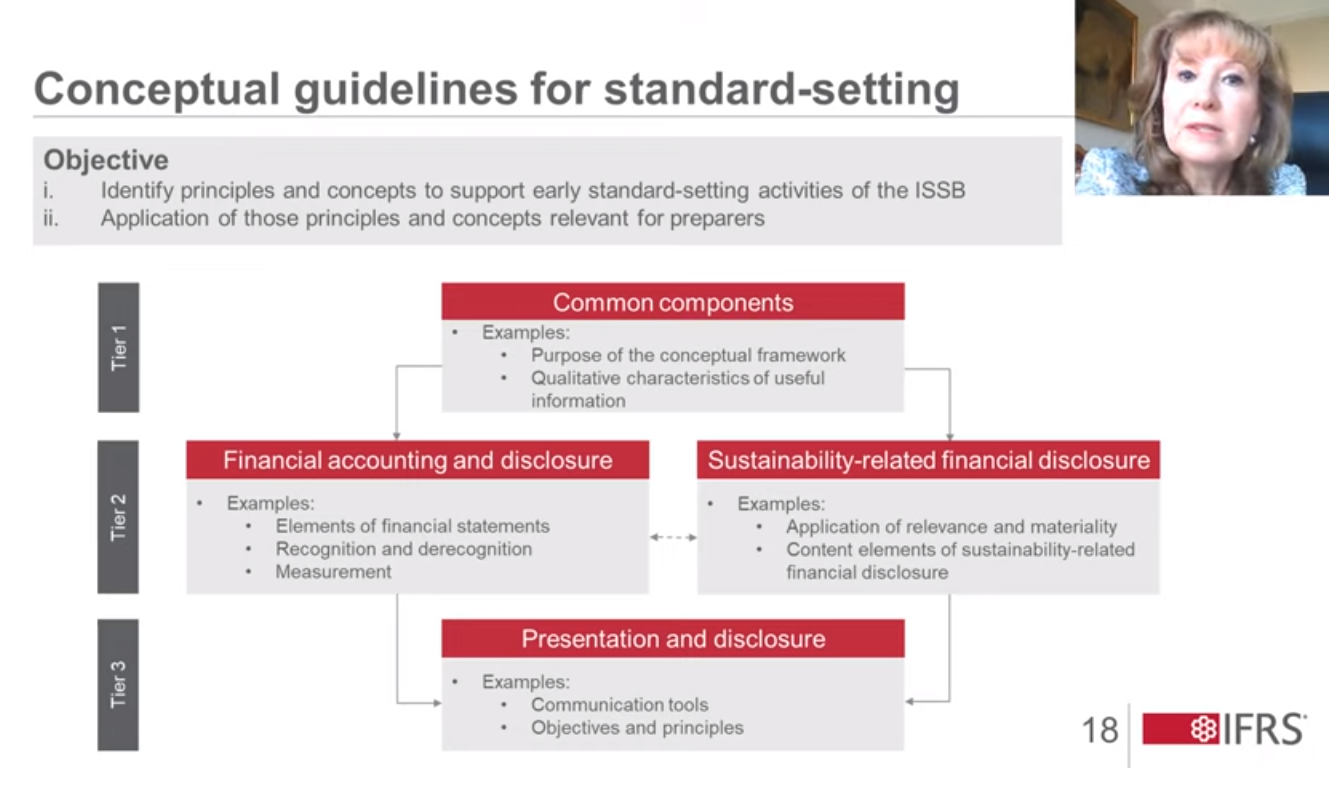

Концептуальные основы разработки “устойчивых” стандартов

Источник: https://www.ifrs.org

Помимо всего вышеперечисленного, техническая рабочая группа подготовки также обеспечила ISSB наработками в еще пяти областях, одной из которых являются Концептуальные основы разработки стандартов устойчивости. Концептуальные основы призваны определить ключевые принципы и концепции в основе работы ISSB, а также особенности применения этих принципов и концепций составителями отчетности. Тут все примерно так же, как с “Концептуальными основами МСФО”, что неудивительно, ведь этот документ TRWG взяла за образец, доработав его немного с учетом области отчетности, о которой идет речь. Впрочем, авторы признают, что в нынешнем виде это пока что стартовая точка, вариант, который ISSB в дальнейшем будет дорабатывать уже самостоятельно. Но важно не забывать, что Концептуальные основы как таковые – это та область, где особенно важной является тесная совместная работа с Советом по МСФО для обеспечения последовательности и согласованности.

Концептуальные основы не являются стандартом сами по себе, но очень важны, поскольку оговаривают базовые принципы разработки стандартов, а также их применения. В случае с международными стандартами отчетности устойчивого развития эти принципы можно разделить на три условные категории, где на самом верху стоят самые общие принципы (цели, качественные характеристики полезной информации). На втором уровне расположились принципы, лежащие в основе подготовки отчетности (элементы отчетности, принципы признания и оценки, а в случае с устойчивой информацией - применение концепции существенности к факторам устойчивости, ключевые элементы связанных с устойчивостью финансовых раскрытий). Концептуальные основы нижнего (“третьего”) уровня касаются представления и раскрытия, например, инструментов коммуникаций.

Надо отметить, что в любом случае предстоит еще немало обсуждать ключевые концепции раскрытия актуальных для отчетности устойчивого развития вещей, которые в случае с “Концептуальными основами МСФО” не имели значения, поскольку для финансовой отчетности не являются актуальными – например, как отражать создание организационной стоимости в краткосрочном, среднесрочном и долгосрочном периоде, или как учитывать выбросы Сферы охвата 3, которые лежат за пределами границ отчетности.

Прочие факторы, определяющие план разработки стандартов

Эти факторы также будут приниматься в расчет при определении конкретных проектов, входящих в план работы ISSB. Все проекты TRWG предлагает рассматривать как принадлежащие трем основным категориям:

- Необходимые (важнейшие) проекты. К этой категории, конечно, уже можно отнести оба “прототипа” стандартов, Таксономию устойчивых раскрытий (будет и такая), Концептуальные основы ISSB.

- Рекомендованные проекты имеют чуть низший приоритет. К ним члены технической рабочей группы подготовки пока что отнесли проект по менеджерской отчетности (PS 1 “Комментарии руководства”, как в работе у Совета по МСФО) и проект по специфическим отраслевым требованиям.

- В качестве других потенциально возможных проектов, актуальность которых будет рассматривать уже сам ISSB, были названы проекты по водным ресурсам, человеческому капиталу, биологическому разнообразию и экосистемам, правам человека, и не только.

Как и в случае с проектами IASB, ISSB будет в обязательном порядке проводить по своим долгосрочным планам публичные обсуждения. Однако с учетом необходимости обеспечить связность двух систем стандартов, очень желательно, чтобы активные проекты одного разработчика соответствовали активным проектам другого. А по некоторым проектам – например, по “Комментариям руководства”, что очевидно – ISSB и IASB вообще должны работать вместе. Впрочем, это далеко не единственный пример, потому что перед Советом по МСФО сейчас также вырисовался целый ряд “горячих” тем, к которым наверняка проявит интерес его родственная организация – например, механизмы ценообразования по квотам на выбросы и учет нематериальных активов.

Стратегия цифровизации

Цифровизация считается критической составляющей всей работы ISSB - международную отчетность устойчивого развития с самого начала готовят к цифровому миру. Чтобы все прошло гладко, со стратегической точки зрения рекомендовано по возможности опираться на работу Совета по МСФО по этой части. Кроме того, выше уже было сказано, что вместе с самими стандартами, параллельно будет вестись работа над Таксономией стандартов ISSB.

Кроме того, в плане цифровизации Совет по международным стандартам отчетности устойчивого развития будет опираться на обширный опыт своих стейкхолдеров, в том числе организаций, входящих в его состав.