Чая В.Т., д.э.н., профессор, действительный член РАЕН, Председатель Правления НП ААС, Председатель Рабочего органа Совета по аудиторской деятельности, главный научный сотрудник кафедры учета, анализа и аудита экономического факультета МГУ им. М.В. Ломоносова;

Носова О.А., генеральный директор НП ААС, член Правления НП ААС, член Рабочего органа Совета по аудиторской деятельности, председатель Комитета по профессиональному образованию НП ААС, член Совета ТПП РФ по саморегулированию предпринимательской и профессиональной деятельности;

Кобозева Н.В., к.э.н., член Правления НП ААС, Председатель комиссии по контролю качества аудиторской деятельности НП ААС

В статье приводятся заключительные положения сравнительного анализа качества аудиторской деятельности (своего рода осуществляется подведение итогов этого анализа). Достижение целей аудита возможно только при условии качественного его проведения. Для оценки качества работы аудиторов в разных странах используют различные индикаторы. Создание эффективной системы показателей качества аудита – актуальнейшая проблема теории и практики современного аудита, для решения которой необходимо обобщение зарубежного опыта и российской практики.

Продолжая разговор о показателях качества аудита в рамках двух систем оценок – российской и сингапурской – следует проанализировать показатели, применяемые только в рамках каждой из них, поскольку общие ПКА были рассмотрены ранее.

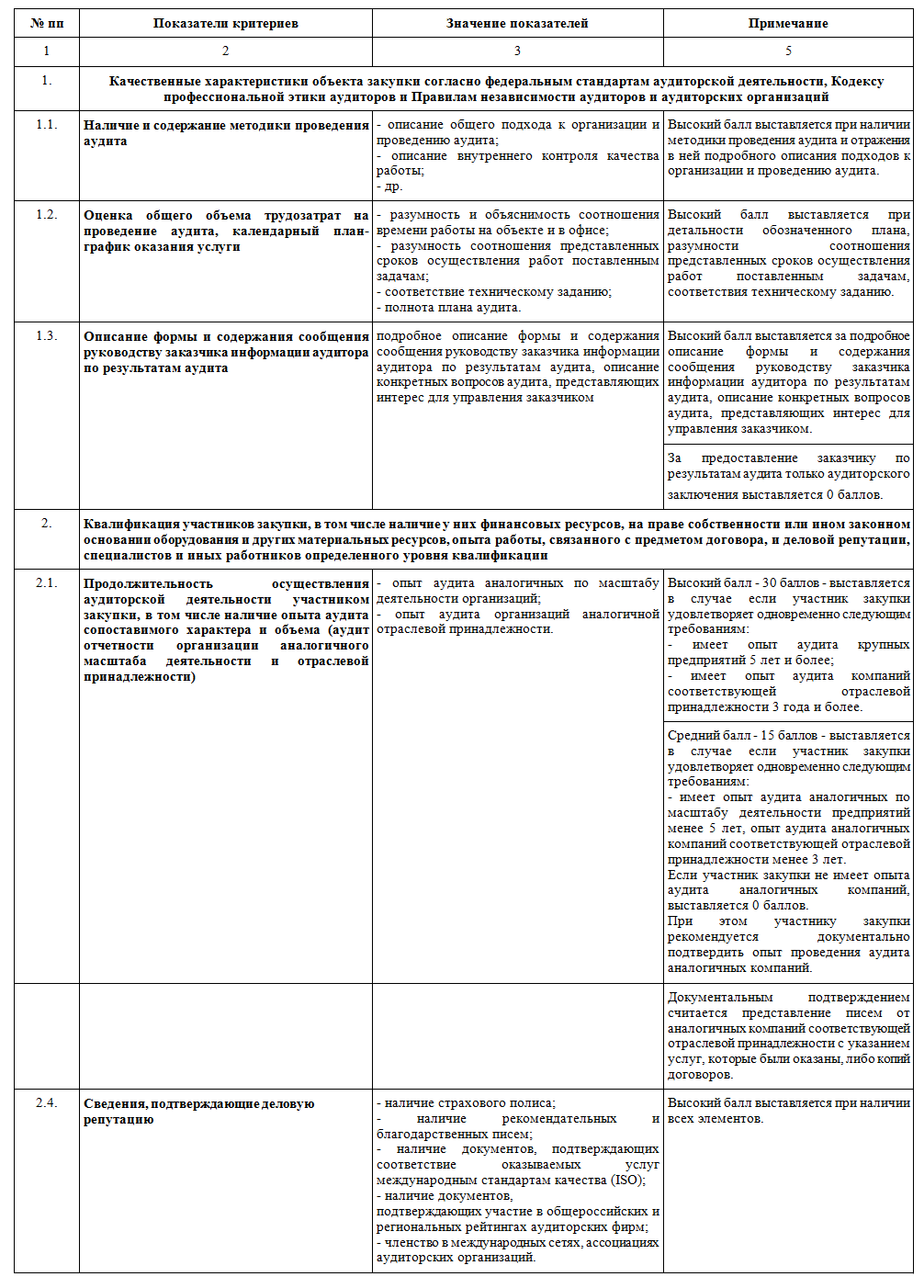

Рассмотрим ПКА, имеющиеся только в российской системе (таблица 1).

Таблица. 1

Показатели качества аудита, используемые в российской системе оценки качества

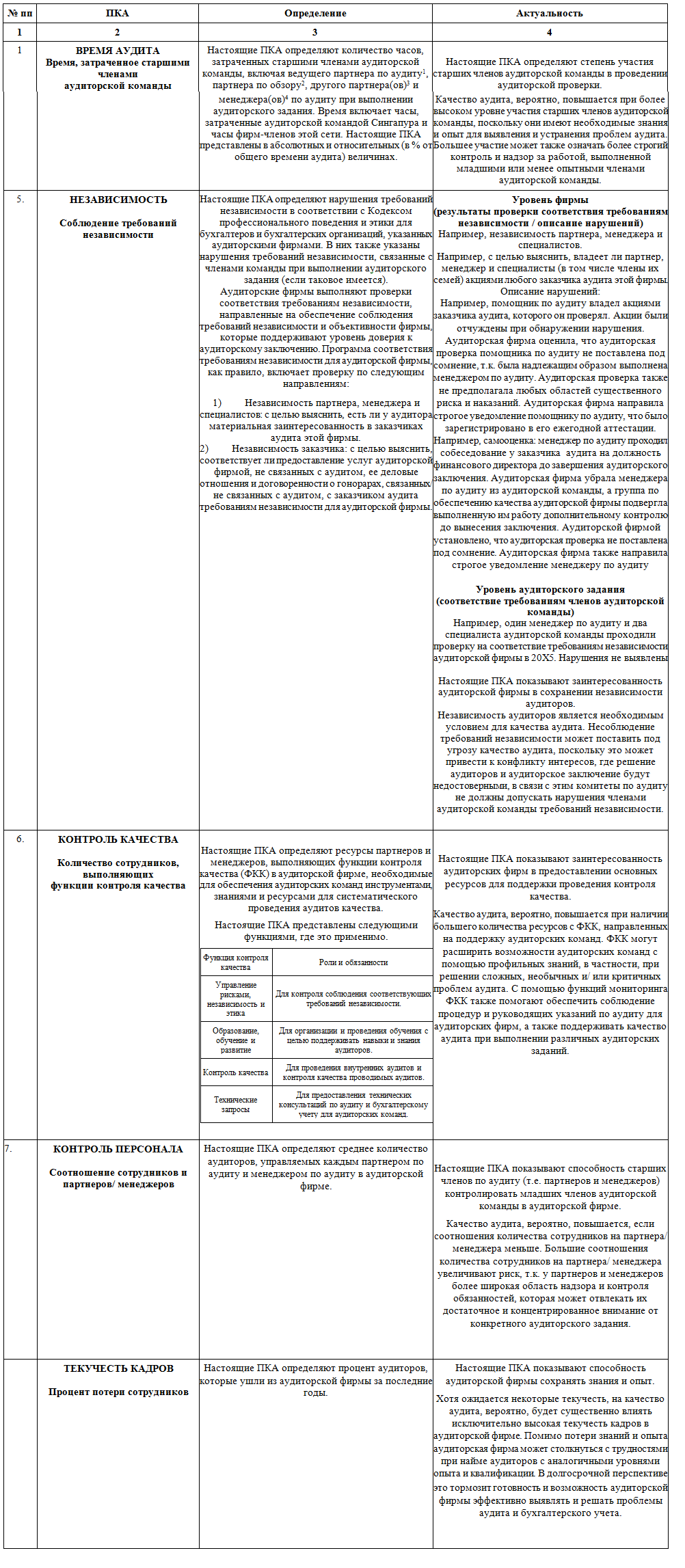

Характеристика ПКА, имеющихся только в сингапурской системе, представлена в таблице 2.

Таблица 2

Показатели качества аудита, используемые в сингапурской системе оценки качества

[1] Ведущий партнер по аудиту - партнер, ответственный за общее выполнение аудиторского задания

[2] Партнер по обзору – партнер по обзору контроля качества, который объективно оценивает важные решения, вынесенные аудиторской командой, и заключения, сделанные аудиторской командой при вынесении аудиторского заключения

[3] Другой партнер(ы) - партнеры, ответственные за проведение аудиторских проверок других субъектов группы (например, дочерних предприятий, совместных предприятий или ассоциированных компаний) и партнеров, осуществляющих поддержку специалистов, например, технические консультации, информационные технологии, налогообложение и оценка, к которым ведущий партнер по аудиту обращается для подтверждения общего аудиторского заключения

[4] Менеджер(ы) по аудиту - аудиторы, выполняющие управленческие обязанности под непосредственным контролем партнеров по аудиту. Не включают аудиторов, назначенных помощниками руководителя и ниже.

Анализируя вышеперечисленные показатели, имеющиеся только в российской системе оценки, и их информативность, нельзя не отметить, что все они носят несколько формальный характер, поскольку свидетельствуют о наличии либо методических наработок у аудитора (методики аудита, плана-графика, формы письменной информации (отчета аудитора)), либо внешних документов, подтверждающих деловую репутацию аудитора (страхование ответственности, рекомендательные письма, сертификации по ISO и т.д.). Формальность такого подхода связана с тем, что учитывается не эффективность применения методических разработок, которая может быть выявлена в процессе внутреннего и внешнего контроля (о чем выше говорилось при характеристике сингапурской системы ПКА), а принимается во внимание лишь факт наличия таких разработок, что само по себе недостаточно для качественного проведения аудита. Что касается документов, подтверждающих деловую репутацию, то их наличие скорее свидетельствует о финансовых возможностях аудиторской организации, чем о качестве ее работы.

Следовательно, российскую систему ПКА отличает формализация подхода как в плане отбора показателей, так и в их трактовке. Такой подход, безусловно, упрощает алгоритм решения задачи по отбору аудитора, как для заказчика, так и для исполнителя, поскольку схема достаточна проста: есть документ (факт) – высокий бал, отсутствует показатель – низкий бал. Однако, это не всегда позволяет в ходе конкурсов оценить эффективность системы внутреннего контроля аудитора и возможность оказания им качественной услуги по проведению аудита.

Что касается показателей, имеющихся только в сингапурской системе, то они, безусловно, гораздо глубже характеризуют систему внутреннего контроля аудиторской организации, поскольку дают информацию о времени, затрачиваемом более опытными членами аудиторской группы на контроль за работой менее опытных сотрудников; о соотношении сотрудников и партнеров/ менеджеров, надлежащее значение которого свидетельствует об уменьшении риска недостаточности надзора и контроля в рамках конкретного аудиторского задания; о количестве сотрудников аудиторской организации, выполняющих контрольные функции, что показывает заинтересованность аудиторских фирм в предоставлении основных ресурсов для поддержки проведения контроля качества.

Неоспоримый плюс данной системы ПКА состоит в том, что среди прочих факторов, в рамках нее рассматриваются вопросы независимости как на уровне фирмы, так и на уровне отдельных заданий.

Анализируя сингапурскую систему ПКА, необходимо отметить, она, во-первых, рассчитана на достаточно крупные аудиторские организации, как по количеству, так и по уровню подготовки и компетенций сотрудников; во-вторых, достаточно сложные качественные характеристики работы аудиторских организаций, положенные в основу ПКА, предполагают надлежащий уровень подготовки специалистов заказчика, входящих в комитеты по аудиту, наличие у них определенного опыта по отбору и сотрудничеству с аудиторами, знание специфики аудиторского законодательства; а также – наличие достаточного уровня культуры отбора аудитора, исходя из показателей качества его работы.

Подводя итоги, следует сказать о том, что вопросы качества, являющегося одним из основных понятий теории и практики аудита, активно дискутируются в научно-исследовательской среде. При этом предпринимаются многочисленные попытки определить и выстроить систему оценки качества аудита, связывая ее с различными индикаторами, в том числе с объемом аудиторской проверки, проведенной аудиторами, скоростью обнаружения ошибок и точностью параметров непрерывной деятельности. Исследования доказывают, что совокупность ряда факторов может показать возможность и заинтересованность аудитора в проведении качественных аудиторских проверок. Существует значимая потребность в систематизации этих факторов и представлении их в измеримой и сопоставимой форме.

Поскольку данная проблема интернациональна, разработки в этой области ведутся во многих развитых странах с учетом того, что показатели качества аудита могут быть полезны для различных заинтересованных лиц в цепочке повышения достоверности финансовой отчетности: аудиторов, комитетов по аудиту, инвесторов.

В рамках данной статьи проведен сравнительный анализ российской и сингапурской систем показателей качества аудита, в ходе которого выявлено, что имеется только два общих показателя – «контроль качества» и «опыт и квалификация». Однако, трактовка их в рамках каждой из рассматриваемых систем существенно различается. Подходы сингапурской системы оценки качества представляются более эффективным: так, показатель «контроль качества» учитывает не только наличие факта проведения в отношении подлежащей отбору аудиторской организации внешней проверки качества работы (как в отечественной практике), но и предусматривает рассмотрение результатов контроля, причем как внешнего, так и внутреннего с возможностью перспективных корректирующих воздействий с целью повышения качества проводимых аудитов. При трактовке показателя «опыт и квалификация» в рамках сингапурской системы оценивается не только получение определенного уровня профессиональной квалификации, но и его постоянное поддержание и повышение.

Анализ показателей качества аудита, имеющихся только в отечественной системе, свидетельствует о том, что все они носят несколько формализованный характер (например, наличие методических разработок), что связано не с оценкой эффективности применения методических разработок, которая может быть выявлена в процессе внутреннего и внешнего контроля, а с учетом исключительно факта наличия таких разработок, что само по себе недостаточно для качественного проведения аудита. Что касается документов, подтверждающих деловую репутацию, то их наличие скорее свидетельствует о финансовых возможностях аудиторской организации, чем о качестве ее работы.

Таким образом, российскую систему ПКА отличает формализация подхода как в плане отбора показателей, так и в их трактовке. Такой подход, безусловно, упрощает алгоритм решения задачи по отбору аудитора, как для заказчика, так и для исполнителя, однако, это не всегда позволяет в ходе конкурсов оценить эффективность системы внутреннего контроля аудитора и возможность оказания им качественной услуги по проведению аудита.

В отношении показателей качества аудита, имеющихся исключительно в сингапурской системе, необходимо отметить их безусловный акцент на качественные характеристики системы внутреннего контроля качества аудиторской организации. Анализ сингапурской системы ПКА показывает, что она, во-первых, рассчитана на достаточно крупные аудиторские организации, как по количеству, так и по уровню подготовки и компетенций сотрудников; во-вторых, достаточно сложные качественные характеристики работы аудиторских организаций, положенные в основу ПКА, предполагают надлежащий уровень подготовки специалистов заказчика, входящих в комитеты по аудиту, наличие у них определенного опыта по отбору и сотрудничеству с аудиторами, знание специфики аудиторского законодательства; а также – наличие достаточного уровня культуры отбора аудитора, исходя из показателей качества его работы.

Проведенный сравнительный анализ отечественной и альтернативной зарубежной систем показателей качества аудита показал ряд преимуществ последней. Безусловно, существует объективная необходимость перенимать положительный международный опыт. Однако, при этом нужно учитывать специфику российского аудиторского рынка, большинство игроков которого на сегодняшний момент являются представителями малого и даже микро аудиторского бизнеса. Копирование на российскую практику применяемых за рубежом показателей, хотя и являющихся более прогрессивными, приведет к неработоспособности системы оценки качества работы аудитора при его отборе в ходе открытых конкурсов ввиду их неприменимости. Поскольку действующим законодательством установлен минимальный численный критерий к аудиторской организации в количестве трех аттестованных аудиторов, то показатели качества аудита, содержащие в качестве элемента сложную структуру контроля, предусматривающую снижение соотношения сотрудников и партнеров/менеджеров, как минимум, на сегодняшний момент труднодостижимы. Учитывая вышеизложенное, предлагается в ходе происходящих реформ в сфере аудиторской деятельности пересматривать среди прочего и показатели качества аудита, используемые при отборе аудитора. Реформирование, безусловно, должно учитывать положительный зарубежный опыт разработки и применения систем показателей качества аудита.

Список литературы:

- Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (часть 4 статьи 5)

- Федеральный закон от 05.04.2013 №44-Ф3 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 01.01.2014)

- Методические рекомендации по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 4 статьи 5 Федерального закона «Об аудиторской деятельности» (одобрены Советом по аудиторской деятельности при Минфине РФ 18 сентября 2014 г., протокол № 14)

- Krishnan, J., and P.C. Schauer. 2000. The Differentiation of Quality Among Auditors: Evidence from the Not-for-Profit Sector. Auditing: A Journal of Practice & Theory, 19 (2), Fall, 9-25

- Carcello J.V., Hermanson R.H., and McGrath N.T. (1992), "Audit Quality Attributes: The Perceptions of Partners, Preparers, and Financial Statement Users", Auditing: A Journal of Practice & Theory, Vol. 11, Issue 1: 1-15

- Carcello J.V., Hollingsworth. C., and Mastrolia. S. (2011), "The Effect of PCAOB Inspections of Big 4 Audit Quality", Research in Accounting Regulation, Vol. 23, No. 2: 85-96

- Francis J.R. (2011), "A Framework for Understanding and Researching Audit Quality", Auditing: A Journal of Practice and Theory, Vol. 30, No. 2: 125- 152

- Krishnan J. and Schauer P.C. (2000), "The Differentiation of Quality among Auditors: Evidence from the Not- for-Profit Sector", Auditing: A Journal of Practice & Theory, Vol. 19, No. 2: 9-25

- Malone C.F. and Roberts R.W. (1996), "Factors Associated with the Incidence of Reduced Audit Quality Behaviours", Auditing: A Journal of Practice & Theory, Vol. 15, No. 2: 49-64

- Wang Y., Yu L., and Zhao Y. (2015), "The Association between Audit-Partner Quality and Engagement Quality: Evidence from Financial Report Misstatements", Auditing: A Journal of Practice & Theory, Vol. 34, No.3: 81-111