Если попытаться одним словом охарактеризовать основные тенденции последних лет на рынке недвижимости, то лучше всего для этого подойдет термин «капитализация». Причем в данном случае он понимается не только как прямое увеличение стоимости недвижимости и ее инвестиционной привлекательности. Идет капитализация потребительских свойств недвижимости, основанная на том, что сами эти свойства становятся более разнообразными и востребованными. Однако одновременно с капитализацией рынка недвижимости растут и все связанные с ней риски. Это обстоятельство предъявляет новые требования к системам, обеспечивающим полноту, достоверность и актуальность информации, в той или иной степени относящейся к сфере недвижимости.

Зададимся простыми вопросами. Каковы реальные ожидания потребителей от информационных систем учета недвижимости в современных условиях? Смогут ли эти ожидания оправдать те нововведения, которые делаются или будут сделаны в ближайшее время и под которые заложены колоссальные бюджетные средства? В какой степени реализуемая система учета недвижимости может помочь, например, администрации города, в обязанности которой входит не только бесперебойное предоставление жителям и всем без исключения предприятиям и организациям услуг ЖКХ, но и безусловное обеспечение на территории города приемлемого уровня безопасности?

Для реализации этих и множества других управленческих функций органы власти должны иметь доступ к полной и достоверной информации обо всех объектах недвижимости, находящихся на территории города, видах деятельности, которая ведется в рамках этих объектов независимо от того, в чьей собственности они находятся. Причем желательно, чтобы оперативность предоставления этой информации была близка к реальному режиму времени. Однако сейчас не только власти, но порой и собственник объекта недвижимости не знают, что за организация находится на территории этого объекта и какого рода деятельность она там ведет.

Текущая ситуация в сфере информационных систем, обеспечивающих учет объектов недвижимости

В настоящее время происходит активное формирование системы учета объектов недвижимости, основанное на Государственном кадастре недвижимости (далее — Кадастр). В 2007 г. принят Закон о кадастре. Выделяются огромные средства. Только заем на проект «Развитие системы государственного кадастрового учета объектов недвижимости» составляет 100 млн долл. США. При этом очевидно, что заявленные цели создания Кадастра ориентированы прежде всего на государственные нужды, в том числе на нужды фискальных органов.

Не подключаясь к многочисленным дискуссиям по вопросу принципов и методологии построения Кадастра, его администрирования и эффективности расходования выделяемых на его реализацию средств, необходимо отметить, что с точки зрения теории и методологии учета Кадастр относится к разновидности простого (унигра-фического) инвентарного учета, который являлся предшественником бухгалтерского и в хозяйственных делах использовался еще в эпоху египетских пирамид. В этом качестве методология, лежащая в основе Кадастра, имеет ограниченные перспективы развития и соответственно вряд ли сможет удовлетворить растущее многообразие потребностей рынка. А то обстоятельство, что при создании Кадастра используется весь спектр современных достижений в области построения электронных баз данных, сути дела не меняет. Это как разница между стационарным телефоном и мобильным. Можно заложить в стационарный аппарат огромное количество дополнительных функций, однако мобильным он все равно не станет. Уместна тут и обратная аналогия. Известно, что до сих пор в некоторых компаниях бухгалтерский учет ведется вручную, но на его качестве (помимо проблемы трудоемкости) это никак не сказывается.

Значит, несмотря на то что объективная необходимость в составлении Кадастра как системы первичного учета объектов недвижимости существует, такая система, безусловно, не может дать адекватный ответ современным потребительским ожиданиям и соответствовать современным технологическим возможностям построения в том числе и геоинформационных систем. Налицо серьезный разрыв между текущими и перспективными потребностями рыночных и государственных структур в качественной информации об объектах недвижимости и возможностями эксплуатируемых и (или) проектируемых информационных систем для обеспечения этого самого качества.

Рынок перерос не только принятые до сих пор (причем не только в России) стандарты, используемые при учете недвижимости, он уже перерос и стандарты, которые только разрабатываются и будут внедряться в ближайшем будущем. Рынку не хватает методологии, позволяющей на базе единых и понятных принципов, правил и процедур обеспечить построение качественно нового общего геоинформационного пространства.

В данной статье сделана попытка сформировать такую методологию. За базу взяты принципы, лежащие в основе системы бухгалтерского учета, переходящей в настоящее время к логической глобальной консолидации в виде стандартов МСФО и ГААП (слияние которых также представляется неизбежным).

Но, прежде чем перейти к самой модели, следует ответить на главный вопрос. Можно ли максимально приблизить систему учета недвижимости к тем фундаментальным принципам, которые заложены в современной системе бухгалтерского учета, где присутствуют такие основные характеристики, как сплошной и непрерывный учет, двойная запись, баланс? Как будет показано далее — можно (по крайней мере можно попытаться).

Принципы построения модели

Перед изложением принципов построения модели учета необходимо обратить внимание на одно важное обстоятельство. На примере бухгалтерского учета видно, что принципы, заложенные в его основу, формировались и формулировались постепенно, на протяжении длительного времени, вслед за меняющейся практикой этого учета. В этой связи автор приносит извинения за некоторую неточность и некорректность формулировок, а также за возможные ошибки при формулировании основных принципов модели учета объектов недвижимости, поскольку на данный момент она является строго теоретической и не имеет практики реального применения. В конце концов, практика (если она вообще состоится) все рассудит и поправит.

Вначале при построении модели необходимо сделать два принципиальных допущения.

1. Недвижимость как благо. Известно, что с точки зрения экономики объект недвижимости можно рассматривать как благо (совокупность его потребительских свойств) и как источник дохода. Сразу оговоримся, что в нашем исследовании предметом является объект недвижимости, который рассматривается только как благо, т.е. как совокупность его текущих или возможных (ожидаемых) потребительских свойств. Приведенное допущение позволит методологически сузить задачу и определить предмет учета.

2. Единый измеритель. Исходя из первого допущения видно, что в нашем случае недвижимость не рассматривается как предмет товарно-денежных отношений и соответственно деньги не могут служить единым измерителем, применяемым для данной модели учета. Поэтому функции единого измерителя выполняет натуральный показатель — м2. Здесь мы не открываем ничего нового, натуральные измерители давно применяются при составлении, например, энергетического баланса (кВт/ч).

На базе сделанных допущений попытаемся сформулировать определение предлагаемой системы учета, а также сформировать принципы ее построения. Проведя аналогию с бухгалтерским учетом, рискнем предложить следующее определение.

Учет объектов недвижимости (в рамках предлагаемой модели) представляет собой упорядоченную систему сбора, регистрации и обобщения информации в натуральном выражении об объектах недвижимости путем сплошного, непрерывного и документального учета всех операций с ними.

Теперь исходя из приведенного определения и сделанных допущений сформулируем основные принципы предлагаемой модели учета.

Принцип обособленности

Принцип разделяет собственника объекта недвижимости и сам объект, понимаемый как совокупность его текущих и перспективных потребительских свойств. Если предметом кадастрового учета считается недвижимость в ее взаимосвязи с собственником этой недвижимости, то в предлагаемой модели предметом учета является недвижимость в ее взаимосвязи с пользователем этой недвижимостью.

Действительно, объект недвижимости с точки зрения собственности может много лет быть спорным и на него могут претендовать несколько собственников, но при этом все эти годы он может (и должен) нормально функционировать, реализуя свои потребительские свойства. Следовательно, учет объектов недвижимости должен быть очищен от возможных имущественных споров и фактов перехода собственности. В том числе и поэтому принцип обособленности является важнейшим, и именно на нем строится система администрирования предлагаемой модели учета. Поскольку в этой модели учета собственник объекта недвижимости не присутствует, все обязательства по представлению первичных документов учета ложатся на пользователя объектом. Если собственник одновременно является и пользователем объектом недвижимости или его частью, то в нашей модели учета он присутствует только как пользователь, и для удобства дальнейшего изложения назовем его титульным пользователем.

Принцип географической автономности

Принцип базируется на том, что в отличие от бухгалтерского учета, где объектом учета является фирма (компания), в предлагаемой модели объектом учета является территориальный (географический) сегмент, в границах которого ведется этот учет и составляется, например, территориальный баланс недвижимости. Все объекты недвижимости, находящиеся в рамках этого сегмента, должны быть сплошным порядком включены в составляемую по сегменту систему учета. Реализация этого положения обеспечит исчерпывающий характер и достоверность учетных данных.

Что касается ведения учета по конкретному объекту недвижимости, то здесь необходимо отметить, что, если в бухгалтерском учете первичным является учет на предприятии, а консолидированный учет, например группы компаний, является производной, то в нашем случае происходит наоборот: первичным будет учет в рамках территориального сегмента, а учет по конкретному объекту недвижимости — его производной.

Принцип непрерывности

В бухгалтерском учете принцип непрерывности базируется на допущении, что предприятие, однажды возникнув, будет существовать вечно. В нашем случае предприятия как объекта учета не существует, его место занимает не менее «вечный» территориальный сегмент, поэтому принцип непрерывности понимается как непрерывность существования территориального сегмента, в границах которого производится этот учет.

Принцип полноты

В соответствии с данным принципом учет ведется непрерывно и сплошным порядком с момента его организации в рамках территориального сегмента, определенного в качестве первичного звена для ведения этого учета. Учет должен вестись на основании надлежащим образом оформленных первичных учетных документов, в которых фиксируются свершившиеся операции между собственником и пользователем объектом недвижимости в натуральном выражении.

Этот принцип диктует необходимость принятия первой обязательной законодательной нормы , на основании которой регистрации должны подлежать все учетные документы (чаще всего — договоры аренды), регулирующие взаимоотношения собственника и пользователя объекта недвижимости . Таким образом, при введении указанной нормы учет объектов недвижимости становится документальным и доказательным, так как каждая его запись подтверждается соответствующим документом.

Данное положение действительно и для титульного пользователя (собственника) объектом недвижимости. В этом случае ему также необходимо вести документальный учет, удостоверяющий, что по данному объекту недвижимости он является пользователем, например, технических помещений.

На первый взгляд введение указанной нормы влечет за собой колоссальные затраты на организацию и администрирование системы первичного учета объектов недвижимости. Отчасти, и особенно на первом этапе, это так, однако как минимум четыре обстоятельства значительно смягчают эту проблему. Во-первых, приведенная норма никак не связана с какими-либо дополнительными затратами пользователей и собственников объектов недвижимости в пользу государства, т.е. ее введение не несет никакой прямой фискальной нагрузки. Во-вторых, введение этой нормы, да и всей предлагаемой модели учета, возможно для отдельного территориального сегмента, например города, района, квартала, что дает возможность детально отработать технологию построения и ведения учета при минимизации затрат. В-третьих, сам по себе такой учет хотя и базируется на принципах бухгалтерского, но все-таки значительно проще последнего. Наконец, в-четвертых, совокупный эффект от внедрения предлагаемой модели учета будет, по мнению автора, на несколько порядков превосходить затраты на ее практическую разработку и внедрение.

Принцип непротиворечивости

Принцип предполагает тождественность учетных данных по объекту недвижимости как со стороны органа, занимающегося технической регистрацией (в нашем случае — органов БТИ), так и со стороны пользователя (совокупности пользователей) объектом недвижимости на одинаковую величину площади на отчетную дату. При реализации этого принципа обеспечивается двойная учетная запись, когда технические характеристики площади объекта недвижимости, учтенные, например, во вступительном балансе при запуске этого объекта в эксплуатацию (постановке на учет), должны быть соотнесены с текущей информацией, получаемой на основании первичных документов, которые ведутся пользователями данным объектом недвижимости в течение отчетного периода.

Принцип рациональности

Принцип предполагает, что затраты на ведение учета объектов недвижимости не должны быть выше совокупного эффекта, получаемого от использования данных этого учета. Этот принцип является одним из определяющих при выборе именно территориального сегмента, а не конкретного объекта недвижимости в качестве базового элемента при организации учета с использованием предлагаемой модели. Действительно, трудно признать рациональным необходимость составления собственного баланса, например, для небольшого торгового киоска или автобусной остановки. Причем если сам учет ведется специализированной (уполномоченной) организацией, то в обязанности пользователя объектом недвижимости входит составление, регистрация и сопровождение первичных документов учета (см. схему).

Реализация изложенных принципов, лежащих в основе предлагаемой модели учета объектов недвижимости, дает возможность построить систему пообъектных и территориальных балансов недвижимости.

Использование балансового метода

Общая идея использования балансового метода в предлагаемой модели учета объектов недвижимости базируется на том обстоятельстве, что имеются все необходимые предпосылки для запуска непрерывного процесса балансопостроения. Это позволит обеспечить в итоге выравнивание суммарного значения показателей, записанных в левой и правой сторонах балансового уравнения. Причем данное утверждение действительно как для отдельно взятого объекта недвижимости (баланс), так и для группы таких объектов, объединенных в рамках какого-либо территориального сегмента (территориальный баланс).

Схема 1 – Принципиальная схема учета

На данном этапе исследования мы не можем предположить все многообразие вероятных вариантов применения балансового метода и тех балансовых построений, которые, возможно, найдут свое практическое применение при реализации предлагаемой модели на практике. Однако два базовых гипотетических варианта таких балансов мы попробуем изложить.

Но прежде необходимо отметить, что одним из основных методов, используемых при построении балансов недвижимости, является инвентаризация. Вообще инвентаризация в предлагаемой модели — это один из ключевых способов обеспечения достоверности и объективности учета. Современные технические средства (в частности, технология, базирующаяся на методе радиочастотной идентификации объектов, — RFID ), которые могут быть использованы при инвентаризации объектов недвижимости, позволяют формировать такой баланс как минимум ежемесячно.

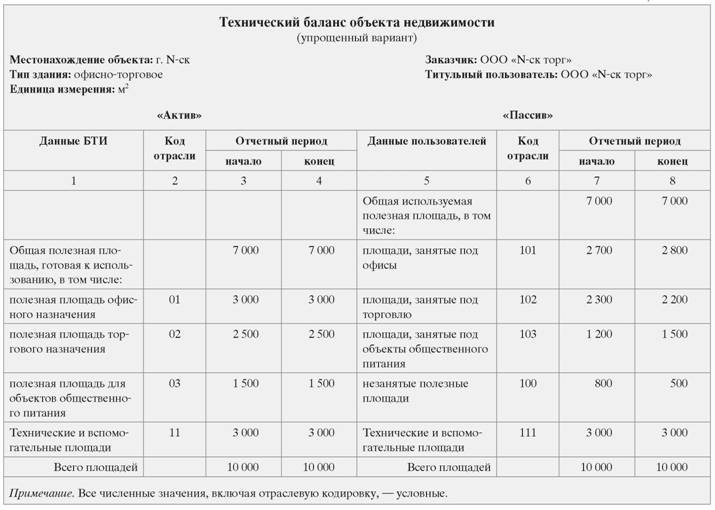

Технический баланс объекта недвижимости

Техническим данный баланс называется потому, что он показывает техническую (без использования денежного измерителя) эффективность использования объектов недвижимости. Суть технического баланса состоит в том, что на каждую конкретную дату должно быть подтверждено балансовое равенство площади объекта недвижимости, учтенной как со стороны органа технического учета (БТИ), так и со стороны пользователей этим объектом недвижимости на основании первичных отчетных документов. Необходимо учесть, что в силу особенных свойств недвижимости, и в частности ее некой «консервативности», состав левой части баланса меняется достаточно редко, только при реальном увеличении или уменьшении физической площади объекта недвижимости (см. Рисунок 1 ).

Рисунок 1 – Технический баланс объекта недвижимости

Из представленного примера технического баланса видно, что подтвержденная первичными документами совокупность статей правой части баланса должна быть равна его левой части, и если этого не происходит, то либо технические площади используются не по назначению, либо произошло расширение (несанкционированная достройка), либо исходя из первичных документов на одной и той же полезной площади расположены два и более пользователей. Соответственно становится невозможной распространенная сейчас практика, при которой на одном адресе может быть зарегистрировано непропорционально большое число арендаторов.

Главный потребитель технического баланса — это собственник и (или) уполномоченный собственником управляющий. Главная функция, которую реализует технический баланс, — контрольная. Получая (по запросу или на регулярной основе) от независимого органа, учитывающего объекты недвижимости, технический баланс принадлежащего ему объекта, собственник получает в свои руки универсальный инструмент, позволяющий контролировать эффективное использование этой недвижимости.

Баланс потребительских свойств объектов недвижимости

Как уже отмечалось, формирование технического баланса недвижимости представляет для собственника универсальный инструмент, обеспечивающий постоянный и эффективный контроль за принадлежащей ему собственностью. Однако у данного баланса есть один существенный недостаток. Он практически не имеет информационной ценности для сторонних пользователей (кроме налоговых органов), т.е. не происходит реализации аналитической и частично информационной функций учета. Этот недостаток является естественным следствием применения в предлагаемой модели учета натурального измерителя — м2 . Если в бухгалтерском учете деньги, являясь единицей этого учета, обладают еще и массой функций, позволяющих сделать всесторонний анализ получаемой на основе этого учета информации, то что можно взять полезного (в информационном плане) с квадратного метра? Практически ничего.

Следовательно, чтобы результаты учета были интересны и полезны стороннему пользователю, необходимо построить баланс потребительских свойств недвижимости. Предпосылкой построения этого баланса должно стать принятие второй обязательной законодательной нормы , на основании которой в каждом первичном документе (договоре) на пользование объектом недвижимости или его частью должен отражаться вид деятельности, который пользователь ведет на данном объекте .

Причем виды деятельности, принятые в кодах ОКВЭД, в нашем случае не подходят, поскольку они в большей степени направлены на производителя и обеспечивают реализацию фискальной функции государства. Для предлагаемой модели необходима классификация, ориентированная прежде всего на отражение потребительских свойств товаров и услуг, а через них — и на отражение потребительских свойств объектов недвижимости, в рамках которой эти товары и услуги производятся и (или) предлагаются потребителю.

В отличие от первой законодательной нормы, приведенной при формулировании принципа полноты, данная норма не должна привести к каким-либо дополнительным затратам, связанным с ее введением, так как она просто сопутствует первой.

Вследствие этого появляется возможность сформировать баланс текущих потребительских свойств используемой и неиспользуемой (ожидаемых потребительских свойств) недвижимости. Если главный потребитель технического баланса объекта недвижимости — это собственник конкретного объекта, то баланс потребительских свойств недвижимости предназначен прежде всего огромному числу сторонних по отношению к этой недвижимости пользователей, и его объектом является в основном территориальный сегмент, в рамках которого составляется этот баланс (см. Приложение 2). Отметим, что в этом Приложении приведен лишь фрагмент такого гипотетического баланса, так как формат статьи не дает возможности представить данный баланс целиком.

В целом, если внимательно проанализировать предложенную модель учета, можно сделать обоснованный вывод, что в результате ее практической реализации появляется реальная возможность в рамках конкретного территориального сегмента обеспечить создание и поддержку однородной и структурированной информационной среды. В рамках этой среды не останется информационных пустот, она будет обладать высокой степенью устойчивости и информационной безопасности. Это позволит обеспечить всем категориям пользователей возможность на постоянной основе получать полные, достоверные и актуальные данные об объектах недвижимости по любому территориальному сегменту, в рамках которого будет использоваться предлагаемая модель учета. Причем полнота, достоверность и актуальность этих данных могут быть юридически гарантированы.

В свою очередь, однородность информационной среды предполагает, что в рамках конкретного географического сегмента можно в любой момент сделать любую выборку объектов недвижимости как по географическому, так и по отраслевому признаку. И эта выборка будет полной и достоверной.

Все изложенные принципы, методы и процедуры, используемые при построении приведенной модели, применимы, правда, с некоторыми особенностями, и для учета земельных участков.

Реализация предлагаемой модели учета. Некоторые возможные приложения

Приведенные теоретические положения об основах построения модели учета объектов недвижимости не должны создавать ощущение некой оторванности этой модели от практических нужд конкретных потребителей. Попытаемся же кратко изложить некоторые возможные приложения, базирующиеся на использовании предлагаемой модели учета.

1. Управление объектами недвижимости.

Как уже отмечалось, при реализации предлагаемой модели учета объектов недвижимости собственник получает в свои руки универсальный инструмент, позволяющий ему контролировать эффективное использование этой недвижимости. Технический баланс конкретного объекта недвижимости позволяет получить весьма точную картину его текущего использования, причем практически в реальном режиме времени. Особенно это важно для собственников, имеющих географически распределенную недвижимость, а также недвижимость, которая используется для получения дохода от ее эксплуатации. Очевидно, что в этом случае наибольший эффект получит государство, во-первых, как крупнейший собственник недвижимого имущества, а во-вторых, как получатель налогов и сборов с объектов недвижимости, причем как на федеральном так и на муниципальном уровне управления.

2. Глобальные навигационные системы и системы мобильной навигации. Рынок услуг, порождаемый развитием глобальных навигационных систем, а также систем мобильной навигации, — один из самых быстрорастущих, перспективных и конкурентных рынков. Основное назначение всех глобальных навигационных систем идентично — они предназначены для непрерывного обеспечения неограниченного числа потребителей высокоточной координатно-временной информацией в любой точке земли.

Рисунок 2 – Территориальный баланс потребительских свойств объектов недвижимости

Однако для большинства гражданских (но не только) потребителей совершенно недостаточно иметь точную координатно-вре-менную информацию, привязанную к конкретной местности. Необходимо, чтобы сама эта местность (по крайней мере суша) была «живой», т.е. насыщенной расположенными на ней реальными объектами с указанием их основных потребительских характеристик. Без этого навигационная система окажется никому не нужной.

И в этой связи автор согласен с мнением, что абсолютное большинство гражданских пользователей системами глобальной навигации будут интересовать не столько технологии доставки спутникового сигнала и технические характеристики приемных устройств, сколько реальные качественные параметры (полнота, достоверность, доступность) того информационного пространства, в которое ему предлагается погрузиться. Уместно предположить, что основная конкуренция при построении такого пространства может развернуться по мере формирования стандартов баз геоинформационных данных. Стандарты будут регулировать построение таких баз, требования к процедурам инвентаризации объектов недвижимости, хранения информации и форматов ее предоставления пользователям и т.д. Очевидно, что глобализация этих стандартов произойдет очень быстро.

Навигационная система, в составе которой может быть реализована предлагаемая модель учета объектов недвижимости, будет иметь возможность обеспечить пользователю не только лучшие характеристики по полноте, достоверности, защищенности и актуальности информации по любому территориальному сегменту, в рамках которого эта модель используется, но и юридическую гарантию заявленных информационных параметров, а значит, быть более привлекательной.

3. Региональное управление и безопасность. При реализации предлагаемой модели учета в рамках какого-либо территориального сегмента вся местность становится исчерпывающе насыщенной реальными объектами недвижимости. Сами же эти объекты функционально становятся как бы прозрачными — без стен и заборов. Для органов территориального управления это обстоятельство позволит:

- значительно более эффективно исполнять возложенные на них функции на уровне территории, в том числе при оказании коммунальных и других видов услуг;

- оптимизировать управление муниципальным и другими видами государственного недвижимого имущества с целью его более рационального использования и повышения уровня доходности;

- выстроить на базе новых открывающихся возможностей все системы региональной безопасности на совершенно другом качественном уровне.

4. Статистика. При широком распространении описанной технологии учета появляется огромный массив достоверной и актуальной информации, носящей исчерпывающий характер и соответственно идеально пригодной для применения методов статистического исследования. Особенно это касается таких классических научных дисциплин, как экономическая география и распределение производительных сил, все то, что сейчас объединяется модным термином «пространственная экономика».

5. Сфера услуг, связанная с использованием данных, для получения которых необходимо проводить полевые исследования на местности. В настоящее время полевые исследования на местности проводятся для выполнения широкого спектра различных задач технико-технологического и экономического (полевой маркетинг) характера. Эти исследования отличает высокая трудоемкость и относительно быстрая потеря актуальности полученных информационных данных после окончания работ. По этой причине рынок такого рода услуг относительно узок при наличии огромного потенциала.

Предлагаемая технология практически решает эту задачу, поскольку позволяет большинству пользователей не проводить дорогостоящие полевые исследования, а просто заказать необходимые данные у организации, ведущей учет объектов недвижимости, на какую-либо конкретную дату.

6. Издание картографических и любых справочников и путеводителей, использующих геоинформационные данные. Как уже отмечалось, создающаяся информационная среда для конкретного географического сегмента является однородной, а информация, в ней представленная, — исчерпывающей. При этом становится возможен выпуск картографических и справочных изданий с любой степенью их пообъектной детализации и на любую дату.

В заключение отметим, что наличие большого числа потенциальных пользователей и практическое отсутствие конкурирующих систем, которые могли бы обеспечить сопоставимые по качеству параметры информации об объектах недвижимости, позволяет автору обоснованно прогнозировать высокую вероятность успешной коммерческой эксплуатации предлагаемой модели учета.