Новости Ключевые принципы эффективной деловой отчетности от IFAC

Новости Ключевые принципы эффективной деловой отчетности от IFAC Ключевые принципы эффективной деловой отчетности от IFAC

Источник: GAAP.RU

Дата публикации: 20 Марта 2013 г.

Качественная внутренняя и внешняя отчетность критически важна для бизнес-организаций любого типа. Отчетность нужна прежде всего инвесторам для принятия деловых решений, ведь от качества информации зависит то, какими они будут, и как будет развиваться компания дальше. Следовательно, в интересах любой нормальной компании (мы, конечно, говорим о компаниях, работающих в «нормальных» условиях развитых стран Запада) предоставлять своим акционерам и инвесторам качественную деловую отчетность. Ну а чтобы делать это регулярно, требуется ввести в практику соответствующие процессы подготовки, основанные на определенных принципах.

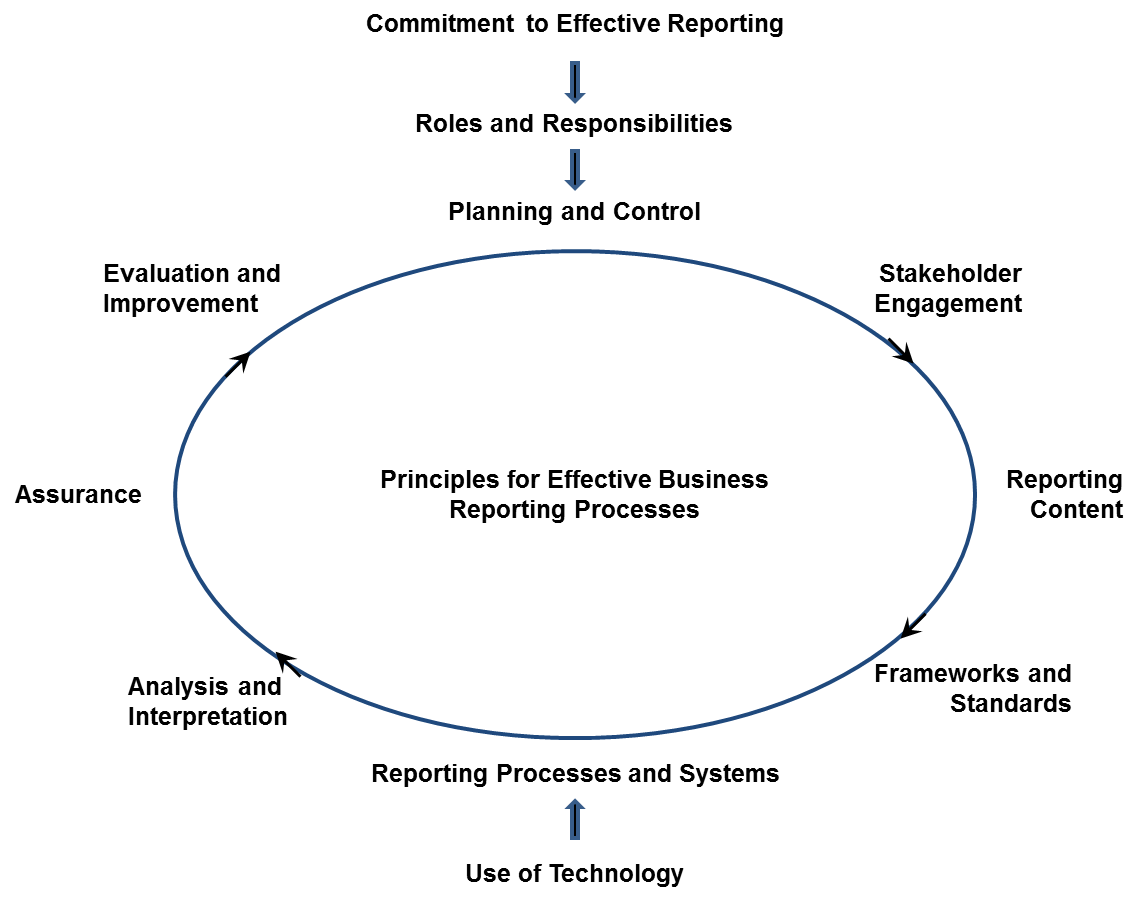

Такие принципы недавно были сформулированы комитетом профессиональных бухгалтеров в бизнесе в составе IFAC. Это необязательное (конечно же) руководство для организаций любого размера, сктруктуры и вида деятельности. Как известно, профессиональные бухгалтеры часто имеют дело с внедрением чего-либо, причем на всех стадиях этого процесса – разработки, планирования, аудита, оценки, улучшения и т.д. Следовательно, это на их плечи ложится внедрение 11 ключевых принципов для оценки и улучшения процесса деловой отчетности. Посмотрим, что это за принципы такие.

- Старший менеджерский состав должен взять на себя роль лидера процесса подготовки качественной отчетности. Управление должно уметь показать свое стремление к обеспечению подготовки отчетов наивысшего качества, регулярно вносить свой стратегический вклад и осуществлять надзор за этим процессом.

- Компания должна определить различные роли, сферы ответственности и, соответственно, возможности участников этого процесса – процесса подготовки отчетности. Необходимо нанять опытный персонал и обеспечить их тесное сотрудничество.

- От компании требуется разработать и внедрить эффективные циклы планирования и контроля в контексте и взаимодействии с более широкими циклами планирования и контроля. Что-то, приблизительно иллюстрирующее эту мысль, изображено на рисунке вверху.

- Чтобы обеспечить предоставление действительно качественной информации, необходимо держать постоянный контакт с внешними и внутренними участниками (например, акционерами, если имеется в виду «внутри» компании, и аудиторами, если «снаружи»). Нужно понимать их информационные запросы в отношении прошлых, настоящих и будущих (планируемых) направлений деятельности.

- На основании таких обсуждений с участниками и после проведения анализа с позиции того, перевесят ли в конечном счете выгоды или издержки, в какой-то момент придется решить, какой новый контент необходимо добавить в отчет, а какой – наоборот, вырезать. Форма отчета, размещение информации, даже сроки подачи – все это также играет важную роль.

- Компания должна использовать наиболее подходящие базисы и стандарты финансовой отчетности, которые наилучшим образом отвечают запросам всех, для кого эта отчетность предназначается. Определение наиболее подходящих базисов – отдельный процесс, который также необходимо наладить.

- Нужно определить, какого рода информацию нужно фиксировать, анализировать и отражать в отчетности. И каким образом можно организовать информационные процессы и связанные системы для наиболее эффективной отчетности.

- Что еще надо сделать, так это: а) определить, проанализировать и выбрать наиболее подходящие способы коммуникации и б) решить, каким образом можно оптимизировать распределение отчетной информации через различные механизмы.

- Отчетная информация должна в достаточном объеме анализироваться и разъясняться, прежде чем ложиться на стол внешним или внутренним участникам.

- Когда организация решает, наконец, обратиться к внешним консультантам, или пользуется внутренней помощью, не стоит расценивать это как необходимость соблюсти требования, приличия, соблюсти что угодно. Тут вопрос вовсе не в соответствии правилам, а в сознательности: компания должна сама решить, что это действительно необходимо, чтобы гарантировать качество, «assurance».

- Наконец, пересмотр процесса подготовки отчетности и связанных с этим систем должен производиться регулярно и не менее регулярно улучшаться, потому что мир меняется, потребности пользователей отчетности меняются вместе с ним, и нужно всегда быть на острие прогресса.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU