Новости ЦБ ужесточил порядок расчета полной стоимости вклада

Новости ЦБ ужесточил порядок расчета полной стоимости вклада ЦБ ужесточил порядок расчета полной стоимости вклада

Источник: GAAP.RU

Дата публикации: 25 Мая 2016 г.

Российским кредитным организациям станет сложнее занижать размер страховых отчислений, поскольку регулятор уточнил стандартный порядок расчета полной стоимости вклада (ПСВ) – пишут “Ведомости”. Порядок был опубликован на официальном сайте Банка России.

Теперь при расчете ПСВ будут учитываться срок и сумма вклада, проценты к уплате, а равным образом и непроцентный доход держателя депозита (подарки – например, айфоны каждому сотому вкладчику и так далее). ПСВ

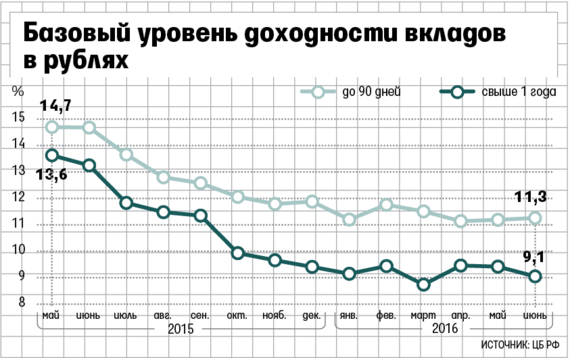

определяет размер отчислений в фонд страхования вкладов. Повышенные отчисления в ФСС идут в том случае, если полная стоимость вклада выше базового уровня на 2 п.п. (его регулятор рассчитывает каждый месяц). На графике внизу показана динамика поведения базового уровня доходности за последний год.

Источник: vedomosti.ru

Известно, что в российской банковской среде распространена практика занижения ПСВ для уплаты пониженных отчислений. Одним из самых распространенных способов является привязка ставки процента к уровня остатка на счету (работает лучше всего в случае с богатыми клиентами): сначала на только что открытый счет вносится небольшая сумма, потом соответствующая ей ставка идет в отчетность для ЦБ, а затем клиент просто добавляет многотысячные суммы себе на счет, но о новой ставке информация замалчивается, и перерасчета ПСВ не производится. Формально банк даже не нарушает требований: хотя он обязан проинформировать регулятора об изменении условий договора, но здесь даже этого не происходит, потому что там можно прописать границы изменения процентных ставок.

Теперь этот способ больше не сработает, потому что в расчет полной стоимости вклада будут добавляться суммы, на которые вклад был пополнен в день открытия.

Участники рынка не думают, что ужесточение порядка расчета будет иметь очень серьезное влияние, поскольку сейчас у большинства банков рассчитываемая полная стоимость вклада намного ниже базовой. Однако это будет иметь значение для небольших банков, имеющих у себя нескольких крупных клиентов. Таких в любом случае немного, поэтому общий эффект для рынка – незначительный.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU