Новости IIA обновил свои “три линии защиты”

Новости IIA обновил свои “три линии защиты” IIA обновил свои “три линии защиты”

Источник: GAAP.RU

Дата публикации: 23 Июля 2020 г.

Нет, это не связано с коронавирусом

По сообщению зарубежного издания Compliance Week, в этот понедельник Институт внутренних аудиторов (Institute of Internal Auditors - IIA) сообщил про обновление своей широко известной модели “трех линий защиты”. Это не связано с мировой пандемией, как можно было бы предположить. Разве что косвенно, потому что заявленная цель – повышение эффективности взаимодействия.

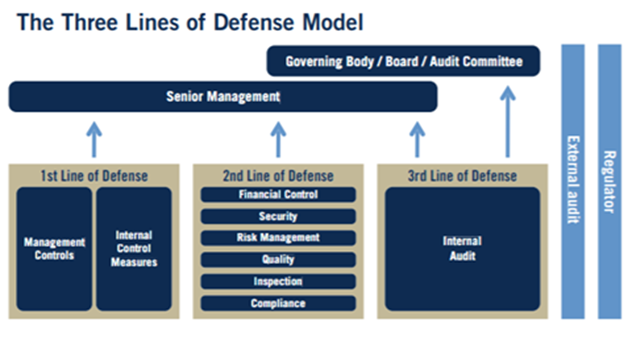

Напомним, изначальная модель рассматривала три линии “обороны”, где “на передовой” находятся владельцы бизнеса и его управляющие, на второй линии – риск-менеджеры и специалисты, отвечающие за обеспечение комплайенса, а на последней третьей линии – не менее важные внутренние аудиторы, те, кто отвечает за подтверждение достоверности внутри самой компании. Последняя линия даже рассматривается несколько обособленно, поскольку она по своей сути – та “стена”, которая отделяет компанию от внешних аудиторов и органов регулирования.

Источник: IIA

- 3 линии защиты – Cизифов труд? (18/04/2018)

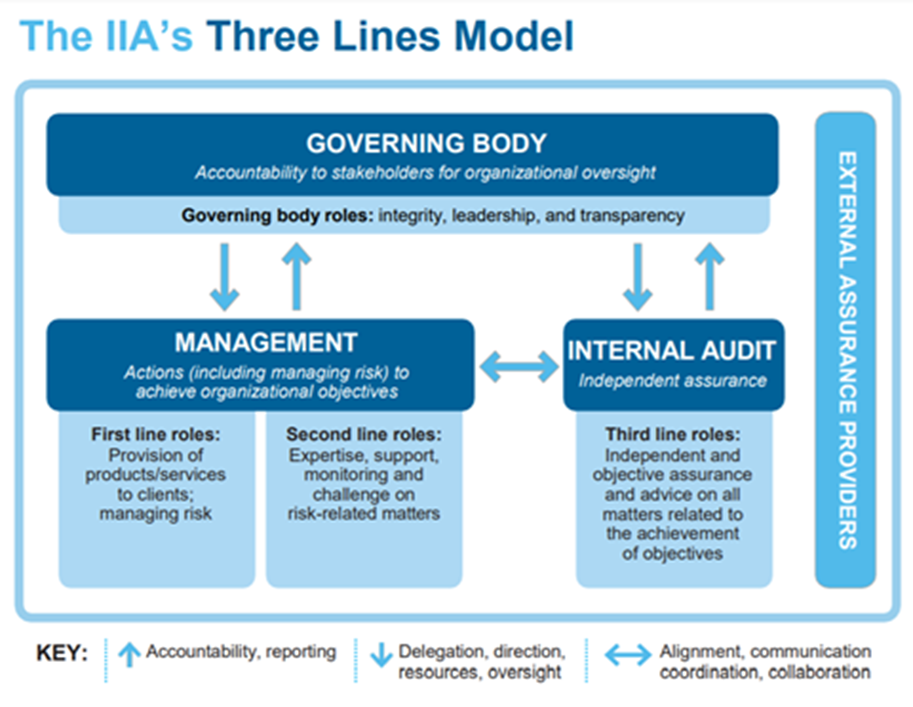

Сегодня модель изменила название – теперь это просто “Модель трех линий” (“Three Lines Model”). Тем самым как бы подчеркивается, что принятие решений в условиях риска означает не только защитные действия, но в не меньшей степени и активные действия, направленные на реализацию открывающихся возможностей. Обновленная модель поможет организациям эффективнее идентифицировать и структурировать взаимодействия и распределять зоны ответственности ключевых участников процесса.

В обновлении используется шестиэтапный подход на основе ключевых принципов, в соответствии с которым руководящий орган (топ-менеджеры) наделяют полномочиями и указаниями к действиям каждую из “линий”, а “линии”, в свою очередь, являются подотчетными топ-менеджменту в своих действиях. Ключевые роли первых двух линий – 1) Оказание услуг клиентам, управление рисками и 2) Экспертиза, поддержка, мониторинг, связанные с рисками вопросы – подпадают под охват менеджмента, тогда как третья линия – 3) Независимое и объективное подтверждение достоверности, консультирование по вопросам, связанным с достижением поставленных целей – вновь, очевидно, стоит особняком, но по-прежнему относится к компетенции внутреннего аудита.

Источник: IIA

Стоит отметить, что сам подход в целом стимулирует более координированную реакцию менеджмента и внутреннего аудита в ответ на риски.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU