Резервы, условные обязательства и условные активы МСФО 37

Автор: Александер Д., Бриттон А., Йориссен Э.

Дата публикации: 16 Сентября 2005

Изучив данную главу, вы сможете:

- описать проблемы, рассматриваемые МСФО 37;

- определить понятия «резервы», «условные обязательства» и «условные активы»;

- произвести учет резервов, условных обязательств и условных активов в соответствии с МСФО 37;

- проанализировать критерии признания и оценки, установленные МСФО 37;

- описать порядок представления информации по резервам, условным обязательствам и условным активам.

Введение

Все компании составляют финансовую отчетность на условную отчетную дату — дату составления баланса, для удобства выбранную в качестве своеобразной границы. Тем не менее, несмотря на все самые совершенные разработки в области информатизации, иногда в ситуации неопределенности последствий отдельных событий или обстоятельств, сложившихся на отчетную дату, по-прежнему приходится полагаться лишь на собственные суждения относительно вариантов разрешения данной ситуации. По сути, МСФО 37 рассматривает случаи, когда в отношении обязательств или активов компании невозможно однозначно установить факт события и/или оценить его с количественной точки зрения. Наличие или отсутствие в отчетности учетных данных по таким обстоятельствам может иметь заметное влияние на показатели баланса и отчета о прибылях и убытках предприятия.

Выявленные проблемы

- Задача 18.1

Компания PPR, занимающаяся торговлей стиральных машин, составляет отчетность на 31 декабря. В декабре одна из машин была куплена клиентом, который самостоятельно произвел слесарные работы по установке машины. 24 декабря в работе стиральной машины произошел сбой, вследствие чего квартира клиента была затоплена. Клиенту и его родственникам пришлось провести праздничные дни в отеле, поскольку их квартира сильно пострадала и оказалась непригодной для жилья. Клиент собирается возбудить иск против PPR на значительную сумму ущерба. Как бы вы поступили на месте бухгалтера PPR: отразили бы накопление убытка на сумму возможной компенсации или нет?

Решение

Прежде всего надо решить, возникает ли в данном случае обязательство. Обязательство — это «текущая обязанность компании в виде задолженности, возникающая из прошлых периодов, урегулирование которой приведет к выбытию из компании ресурсов, содержащих экономическую выгоду» («Принципы» МСФО). Сложность здесь состоит в том, что определить последствия сложившейся ситуации можно будет только после того, как иск о возмещении будет урегулирован. Как оценить вероятность возможного исхода дела о возмещении? Придется ли нам выплачивать компенсацию? Если да, то на какую сумму? Следует ли нам предположить, что иск будет рассмотрен не в пользу компании, оценить сумму компенсации и отразить ее в отчете о прибылях или убытках? Если сумма иска велика, то наше решение, отражать эти события в отчетности или нет, может сильно сказаться на показателях прибыли.

В свое время учет резервов, условных активов и обязательств в значительной степени использовали для манипуляций с бухгалтерской отчетностью, даже появился особый термин «большая баня», который мы подробнее рассмотрим в четвертой части. В следующей задаче приведен пример такого рода деятельности.

- Задача 18.2

Норма прибыли компании за год составляет Є2,5 млн. Исходя из принципа осмотрительности в текущем году, когда ожидается получение прибыли в размере Є4,5 млн., компания принимает решение сформировать резерв на сумму Є2 млн. под затраты на будущую реорганизацию. В процессе реорганизации планируется децентрализация, суть которой заключается в переносе деятельности, связанной с закупками и продажами, из центра в периферийные производственные единицы компании.

Затраты на реорганизацию при условии выделения средств в течение последующих двух лет составят по Є0,5 млн. в год, после чего реорганизация будет завершена и в следующих периодах затрат не будет.

Покажите, каким образом предложенный метод учета расходов на реорганизацию повлияет на показатели прибыли компании за текущий год и последующие годы.

Прокомментируйте.

Решение

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Остаток по резервам | 0 | 2 | 1,5 | 0 |

| Затраты | 0 | (0,5) | (0,5) | 0 |

| Расходы в отчете о прибылях и убытках | 2 | 0 | (1.0) | 0 |

| Остаток по резервам к переносу | 2,5 | 1,5 | 1.0 | 0 |

| Прибыли | 4,5 | 2,5 | 2,5 | 2,5 |

| Создание резерва в статьях расходов отчета о прибылях и убытках | (2.0) | 0 | 1.0 | 0 |

| Прибыль за вычетом резервов | 2,5 | 2,5 | 3,5 | 2,5 |

Компания списала резервы под затраты на реорганизацию за счет прибыли первого года, так как она была выше запланированной. Это позволило ей в последующие 2 года начислять затраты под реструктуризацию в размере Є0,5 млн. за счет резерва, а не отражать их в составе расходов по отчету о прибылях и убытках, благодаря этому прибыль последующих двух лет не уменьшилась. Кроме того, поскольку резерв был использован не в полном объеме, остаток резерва был включен в отчет о прибылях и убытках за 3-й год. Это соответственно увеличило прибыль за этот год, и она составила Є3,5 млн. В результате в 1-й год, когда прибыль была значительной, компания приняла «большую баню» и за счет этого удержала прибыль последующих периодов на планируемом уровне.

Как показывают задачи 18.1 и 18.2, учет резервов представляет огромный простор для манипуляций, чтобы этого избежать, необходимо разработать соответствующий стандарт. Признание резерва, основанное на стремлении произвести расходы, вместо того чтобы отразить соответствующее обязательство, может привести к еще более запутанной картине отчетности. Например, ситуация с созданными резервами, как в только что рассмотренной задаче с резервами под затраты на реорганизацию, могла развиваться таким образом, что реорганизация не была бы проведена, а резервы были бы включены в прибыль следующего года. Признание суммы резерва не является отражением изменений в экономическом положении компании, поскольку оказать влияние на финансовые результаты в отчетную дату может только внешнее обязательство. Без полной картины учета и информации о резервах пользователи не получат точного представления о реальном состоянии дел.

Резервы, условные обязательства и условные активы

В МСФО 37, выпущенный правлением КМСФО в 1998 г., вступивший в силу для годовой отчетности, начиная с 1 июля 1999 г. в пересмотренном варианте вошли правила учета условных обязательств и условных активов, которые ранее входили в МСФО 10 — Условные обязательства, условные активы и события после отчетной даты (1974 г.). Кроме того, в него были добавлены правила учета резервов, не охватываемые МСФО 10.

В соответствии с МСФО 37 запрещено:

- производить необоснованные крупные списания на расходы;

- создавать резервы, не связанные существованием задолженности по некоторому обязательству; регулировать показатели прибыли с помощью резервов.

Чтобы облегчить пользователям понимание ситуации и представить им точную и достоверную картину происходящего, МСФО требует подробного раскрытия информации о резервах.

Сфера применения

МСФО 37 применяется всеми компаниями при учете резервов, условных обязательств и условных активов, за исключением тех, которые возникают вследствие учета финансовых инструментов по справедливой стоимости, по договорам с исполнением в будущем, за исключением обременительных контрактов, по страховым договорам с держателями страховых полисов, а также тех, которые рассматриваются другими МСФО. В качестве примера других МСФО можно привести МСФО 11 — Договоры подряда или МСФО 19 — Вознаграждения работникам. Договоры с исполнением в будущем требуют дополнительного объяснения. Это договоры, по которым ни одна из сторон еще не выполнила свои обязательства или обе стороны выполнили свои обязательства частично в одинаковом объеме.

- Задача 18.3

Назовите виды договоров предприятия с исполнением в будущем.

Решение

Такие договоры, как правило, касаются оказания услуг в будущем, например:

- газоснабжение, электроснабжение, местные налоги;

- заказ на покупку;

- взносы служащих в счет будущих пенсий.

Здесь следует отметить определенные виды резервов, которые не входят в сферу рассмотрения МСФО 37. Это связано с тем, что в МСФО 37 термин «резервы» употребляется в значении обязательства с неопределенным временем и суммой, в то время как в бухгалтерской практике более распространено его использование в ином контексте, например:

- резерв на амортизацию;

- резерв по безнадежным долгам;

- резерв под обесценение.

В перечисленных примерах под резервом понимаются суммы, на которые корректируется балансовая стоимость актива, но они не имеют отношения к обязательствам с неопределенным временем и суммой.

Цели

МСФО 37 преследует ясные и благородные цели: «обеспечить последовательность применения процедур признания и оценки резервов, условных обязательств и условных активов компаний и раскрытие информации о них в объеме, достаточном для понимания пользователями информации их влияния на текущие и будущие результаты деятельности компаний».

Определения

Мы уже привели два определения:

«Резерв — это обязательство с неопределенным временем и суммой.

Обязательство — это текущая обязанность компании в виде задолженности, возникающая из прошлых периодов, урегулирование которой приведет к выбытию из компании ресурсов, содержащих экономическую выгоду».

(МСФО 37, п. 10)

Ключевым понятием в определении обязательства является «обязанность». Что же такое обязанность? Обязанность может возникать на юридических основаниях или из практических соображений.

Юридическая обязанность возникает на основании:

- договора (явно указывающего или подразумевающего ее наличие),

- законодательства, или

- иного действия закона.

Договор может быть классифицирован как обременительный, если «неизбежные затраты по выполнению обязательств по договору превышают сумму экономических выгод, ожидаемых по договору».

(МСФО 37, п. 10)

Обязательство компании, вытекающее из практики, возникает вследствие действий самой компании, которыми:

«(а) согласно устоявшейся практике, опубликованным правилам или достаточно конкретного текущего заявления, компания продемонстрировала другим сторонам свое согласие принять на себя определенные обязательства; и

(б) в результате у других сторон возникла обоснованная уверенность в том, что компания выполнит эти обязательства».

(МСФО 37, п. 10)

- Задача 18.4

Определите, возникает ли у компании обязательство, вытекающее из практики, в следующих случаях:

1. В результате действий компании А, работающей в индустрии отдыха, был нанесен серьезный ущерб объектам дикой природы в местности, где не действуют правовые механизмы охраны животного мира. Компания придает большое значение поддержке дикой природы, она выделяет значительные средства Всемирному фонду охраны дикой природы и проводит активную кампанию от лица этой организации. Сумма компенсации нанесенного ущерба может составить Є1 млн.

2. В результате аварии танкера нефтяной компании у берегов одного из островов в Тихом океане произошло серьезное загрязнение окружающей среды. Ранее в аналогичных случаях компании удавалось избежать расходов по устранению загрязнения, в целом компания практически не уделяет внимания проблемам экологии.

Решение

1. Обязательство, вытекающее из практики, возникает, поскольку существует обоснованная уверенность в том, что компания восстановит пострадавший объект дикой природы.

2. Обязательство не возникает, поскольку действия компании не вызывают обоснованной уверенности в том, что она возместит ущерб, нанесенный загрязнением океана.

Условное обязательство это —

-

в

- озможное обязательство, возникающее из прошлых событий, существование которого будет подтверждено только наступлением или не наступлением одного или более неопределенных будущих событий, не находящихся под полным контролем компании;

- или текущее обязательство, которое возникает из прошлых событий, но не признается, потому что:

- нет вероятности, что для урегулирования обязательства потребуется выбытие ресурсов, заключающих экономические выгоды;

- или величина обязательства не может быть оценена с достаточной степенью надежности.

- Задача 18.5

Сформулируйте своими словами, в чем состоит основное различие между резервами и условным обязательством.

Решение

Обязательными признаками резерва являются:

- наличие текущего обязательства в результате прошлых событий;

- вероятность выбытия ресурсов, заключающих в себе экономически выгоды;

- возможность оценки времени и суммы обязательства.

Если один признак или более отсутствует, мы имеем дело с условным обязательством, то есть условное обязательство имеет место, если:

- существует возможное обязательство в результате прошлых событий;

- и/или не существует вероятности выбытия ресурсов, заключающих в себе экономические выгоды;

- и/или невозможно сделать надежную оценку обязательства.

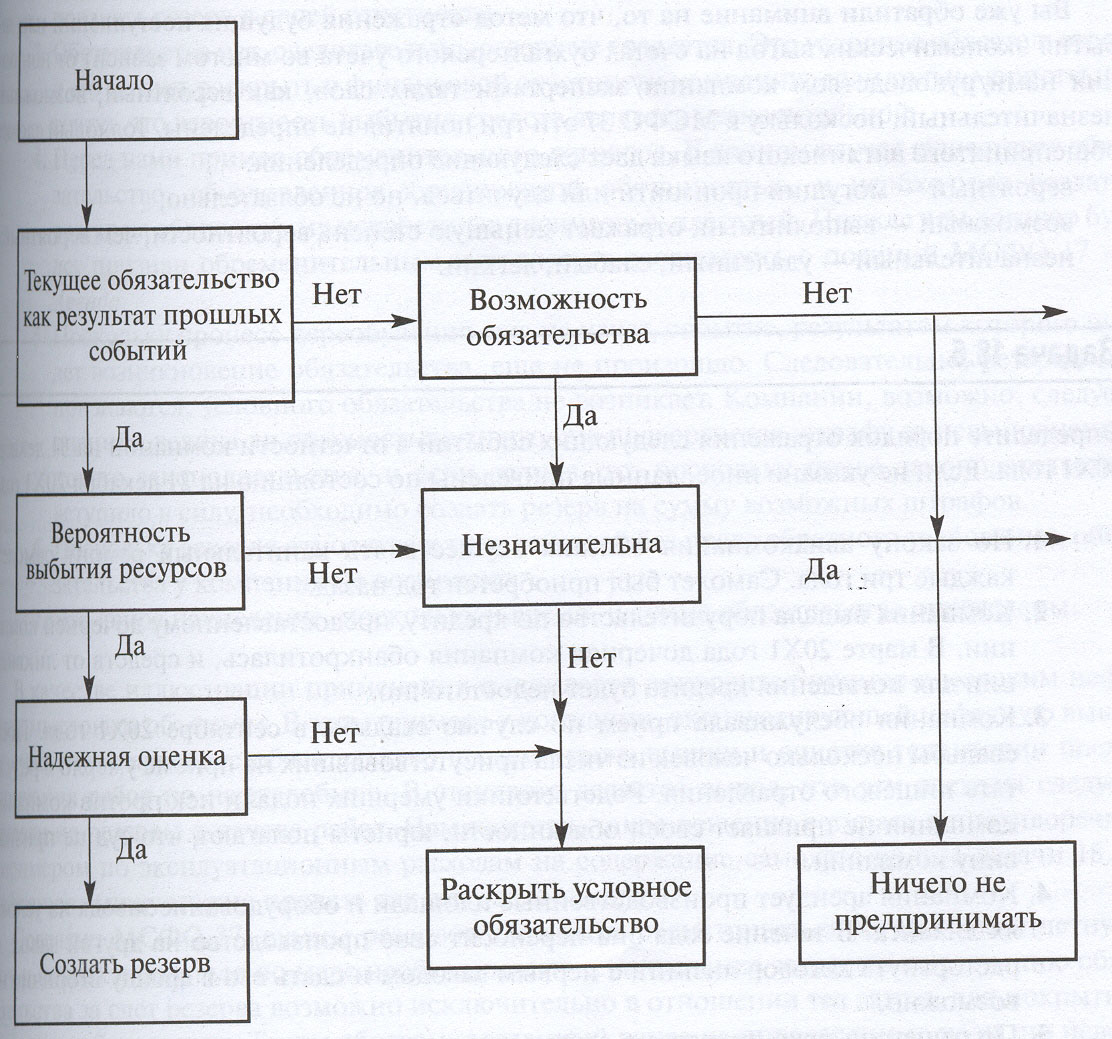

В сущности, условное обязательство — это резерв, у которого отсутствует один или более из трех обязательных признаков. В приложении к МСФО 37 приводится полезная схема дерева решений, с помощью которой можно определить, возникает ли в данной ситуации резерв или условное обязательство. Предлагаем данную схему вашему вниманию (схема 18.1).

Все это очень запутано, поскольку резерв — это фактически обязательство, которое является условным, поскольку его отличает неопределенность момента исполнения и суммы, и тем не менее он является резервом, а не условным обязательством. Согласно определению МСФО 37, условное обязательство, как следует из самого названия, является обязательством, но не признается, поскольку не начисляется по счетам бухгалтерского учета, а лишь раскрывается в отчетности.

МСФО 37 определяет условный актив как:

возможный актив, возникающий из прошлых событий, существование которого будет подтверждено только наступлением или не наступлением одного или более неопределенных будущих событий, не находящихся под полным контролем компании.

Схема 18.1. Дерево решений, помогающее установить наличие резерва или условного обязательства

Учет резервов, условных обязательств и условных активов

Если резерв обладает тремя обязательными признаками и его величину можно надежно оценить, сумма расходов по созданию резерва признается и отражается в отчете о прибылях и убытках, а сам резерв — в бухгалтерском балансе. Условное обязательство не признается в документах финансовой отчетности, но раскрывается в пояснительных записках к ней. Раскрытию подлежит следующая информация по условному обязательству:

- краткое описание сущности;

- примерная оценка суммы;

- неопределенности в отношении суммы и даты погашения обязательства;

- вероятность получения связанного с этим обязательством возмещения.

Условный актив также не признается на счетах бухгалтерского учета, но подлежит раскрытию, если поступление экономических выгод является вероятным.

Вы уже обратили внимание на то, что метод отражения будущих поступлений или выбытия экономических выгод на счетах бухгалтерского учета во многом зависит от понимания нами/руководством компании/экспертами таких слов, как вероятный, возможный, незначительный, поскольку в МСФО 37 эти три понятия не определены. Толковый словарь общепринятого английского языка дает следующие определения:

- вероятный — могущий произойти или случиться, но не обязательно;

- возможный — выполнимый, отражает меньшую степень вероятности, чем вероятный;

- незначительный — удаленный, слабый, легкий.

- Задача 18.6

Определите порядок отражения следующих событий в отчетности компании на 31 декабря 20Х1 года. Если не указано иное, данные приведены по состоянию на 21 декабря 20Х1 года.

- По закону авиакомпания обязана осуществлять капитальный ремонт самолета каждые три года. Самолет был приобретен год назад.

- Компания выдала поручительство по кредиту, предоставленному дочерней компании. В марте 20Х1 года дочерняя компания обанкротилась, и средств от ликвидации для погашения кредита будет недостаточно.

- Компания обслуживала прием по случаю свадьбы в сентябре 20Х1 года. После свадьбы несколько человек из числа присутствовавших на приеме умерло в результате пищевого отравления. Родственники умерших подали иск против компании, компания не признает своей обязанности, юристы полагают, что суд не признает вину компании.

- Компания арендует производственные площади и оборудование завода на условиях лизинга. В течение года она переносит свое производство на другой завод, но расторгнуть договор лизинга с первым заводом и сдать его в аренду вторично невозможно.

- По решению правительства в законодательство страны, в которой компания осуществляет свою деятельность, вносятся серьезные изменения в области здравоохранения и охраны труда, которые имеют непосредственное отношение к деятельности компании. В соответствии с требованиями нового законодательства компания вынуждена организовать переобучение большей части персонала. Переобучение еще не проводилось.

- В конце года компания учла векселя без права обратного требования на общую сумму в Є600 000. По состоянию на 15 марта 20Х2 года у компании оставались непогашенные векселя на сумму Є150 000 сроком погашения через месяц.

- За последний квартал года не был получен счет за электричество.

Решение

- Независимо от будущих действий компании на текущую отчетную дату у нее не существует обязательства осуществить капитальный ремонт. Компания может продать самолет, чтобы избежать затрат на ремонт. В данном случае не возникает ни резерва, ни условного обязательства.

- У компании имеется обязательство по исполнению предоставленного поручительства, одновременно существует вероятность выбытия средств. Компании следует признать резерв в своей отчетности.

- Обязательства нет, следовательно, резерв не создается. Это условное обязательство, и его следует раскрыть в финансовой отчетности компании, если только юристы не сочтут, что вероятность выбытия средств является незначительной.

- Перед нами пример обременительного договора. В данном случае существует обязательство, обусловленное юридической обязанностью, и необходимо создать резерв на общую сумму неизбежных лизинговых платежей. Прежде чем договор будет признан обременительным, его следует рассмотреть с позиций МСФО 17 — Аренда.

- Поскольку процесс переобучения еще не начат, событие, результатом которого будет возникновение обязательства, еще не произошло. Следовательно, резервы не признаются, условного обязательства не возникает. Компании, возможно, следует оценить, велика ли опасность того, что она подвергнется штрафу за невыполнение нового законодательства, и если велика, то, поскольку новое законодательство вступило в силу, необходимо создать резерв на сумму возможных штрафов.

- Поскольку векселя относятся к типу векселей без права обратного требования, обязательства у компании не возникают.

- Это явное начисление, поскольку и время, и сумма обязательства определены.

В качестве иллюстрации применения в стандарте приводится пример с морским нефтепромысловым объектом. В этом примере у компании, эксплуатирующей нефтяную вышку, существует правовое обязательство по демонтажу вышки и очистке территории после окончания работ по нефтедобыче. В стандарте делается вывод, что эти расходы следует отнести на резервы с начала работ. Нам кажется, такое решение вступает в противоречие с примером по эксплуатационным расходам на содержание самолета из п. 1 задачи 18.6. Нефтяную вышку можно продать так же, как и самолет.

Согласно МСФО 37, суммы резервов должны пересматриваться на каждую отчетную дату и корректироваться по мере необходимости, а начисление затрат по исполнению обязательства за счет резерва возможно исключительно в отношении тех затрат, для покрытия которых он был создан. Таким образом, созданный ранее на определенные цели, но невостребованный резерв нельзя использовать для покрытия каких-либо иных расходов.

Довольно часто компания, создающая резерв, может рассчитывать на возмещение другой стороной части затрат, на покрытие которых данный резерв был создан, например если имеет место договор страхования или гарантия поставщика. В этих случаях возмещение должно рассматриваться в качестве отдельного актива, и его следует признать в отчете

о прибылях и убытках только тогда, когда его получение фактически определено.

Оценка резервов

До сих пор мы рассматривали проблемы, связанные с признанием резервов и условных обязательств, но нам также необходимо их оценить. Резерв может быть признан в финансовой отчетности, только если его сумму можно надежно оценить. Если же произвести надежную оценку невозможно, то в финансовой отчетности должно быть раскрыто условное обязательство (на практике такое случается очень редко). Согласно МСФО 37, сумма, признанная в качестве резерва, должна представлять собой «наилучшую оценку затрат, необходимых для погашения текущего обязательства на отчетную дату» (п. 36). Оценка производится на основе суждения руководства компании, дополненного опытом аналогичных операций и/или отчетами независимых экспертов. Акцент на текущий характер обязательства в определении метода оценки не случаен и означает необходимость тщательного изучения и учета влияния будущих событий на оценку суммы резерва. В то же время принимается во внимание влияние только тех будущих событий, вероятность которых объективно подтверждена.

- Задача 18.7

В результате прошлых событий у компании возникло текущее обязательство уплатить Є2 млн. за очистку территории от отходов. Ожидается, что в ближайшем будущем появятся новейшие технологии, которые позволят уменьшить расходы на очистку до Є1,5млн., их разработка уже находится на стадии завершения. Кроме того, руководству компании стало известно, что только что были начаты дальнейшие исследования, благодаря которым можно будет еще больше сократить расходы. На какую сумму следует признать резервы под расходы по очистке в отчетности?

Решение

Можно сказать, что вероятность разработки новейших технологий имеет объективное подтверждение, в то время как объективность информации о дальнейших исследованиях вызывает сомнения. В связи с этим резервы следует признать на сумму Є1,5 млн.

На практике логика принятия решения может быть не столь ясна, как в предыдущей задаче. При оценке резервов не учитывается один вид будущих событий, а именно ситуация получения дохода от предполагаемой передачи определенного актива. Согласно стандарту, эти доходы необходимо рассматривать в контексте стандартов, регулирующих учет соответствующих активов. Очевидно, это связано с тем, что до тех пор, пока не заключен юридически обязательный договор о продаже актива, руководство может изменить решение о продаже. Мы рассмотрим такие ситуации в настоящей главе, когда будем говорить о реструктуризации и резервах.

Для получения наилучшей оценки резервов часто применяются статистические методы. Там, где оцениваемый резерв представляет собой совокупность статей, обязательство оценивается путем взвешивания всех возможных результатов по их соответствующим вероятностям. Такой метод оценки называется «ожидаемой стоимостью».

В случаях когда резерв привязан к одной статье или событию или небольшому числу событий, метод ожидаемой стоимости применять нельзя. В этом случае используют метод наиболее вероятного исхода.

Иллюстрация

Компания продает товары с гарантией. Из прошлого опыта компании известно, что у 80% проданного товара дефектов не будет, в 15% случаях будут обнаружены незначительные дефекты и в 5% случаях дефект будет значительным. Если незначительные дефекты будут обнаружены во всех товарах, затраты на их устранение составят 5 млн. евро, а в случае значительных дефектов – 15 млн. евро. Рассчитать ожидаемую стоимость резерва. По которой он будет признан в финансовой отчетности компании на отчетную дату.

Ожидаемая стоимость составит:

80% х 0 +15% х 5 +5% х 15 = 1,5 млн

- Задача 18.8

Компания вовлечена в судебное разбирательство по иску на значительную сумму, которая составляет Є5 млн. По оценке юристов, вероятность успешного для компании исхода разбирательства составляет 40%. В какой сумме следует отразить резерв, созданный на счетах бухгалтерской отчетности?

Решение

К решению этой задачи надо подойти очень внимательно, поскольку ответ не 40% х Є5 млн.

Здесь необходимо применить метод наиболее вероятного исхода. Наиболее вероятным исходом, в данном случае 60%, является судебное решение по иску не в пользу компании, следовательно, искомая наилучшая оценка резерва составит Є5 млн.

- Задача 18.9

В соответствии с предоставленной гарантией компания должна заменить один из основных компонентов компьютерного оборудования. Стоимость одного такого основного компонента составляет Є0,5 млн., а замене подлежат 5 таких компонентов. На основе прошлого опыта известно, что вероятность сбоя в одном компоненте составляет 45%, в двух компонентах — 30% и в трех компонентах — 25%. Случаев сбоя в более чем трех компонентах не было. Какую сумму компании следует отразить в отчетности в виде резервов?

Решение

На первый взгляд наилучшей оценкой в этом случае будет стоимость одного компонента, дающего сбой, — Є0,5 млн., поскольку это наиболее вероятный исход, имевший место в 45% случаев. Однако вероятность сбоя в более чем одном компоненте составляет 55%, следовательно, наилучшая оценка — Є1 млн., то есть с учетом сбоя в двух компонентах. Если бы вероятности распределились иначе, например 25% в случае одного сбоя, 35% в случае двух и 40% в случае трех, наилучшая оценка также составила бы Є1 млн., поскольку вероятность сбоя в трех компонентах составляла бы 40%, а в менее чем трех — 60%.

Резервы оцениваются без учета влияния налогов. Влияние налогов рассматривается в соответствии с МСФО 12 — Налоги на прибыль (см. главу 19).

Оценка по дисконтированной стоимости

«В случаях когда эффект изменения стоимости денег во времени существен, сумма резерва должна соответствовать дисконтированной стоимости ожидаемых затрат, необходимых для погашения обязательства» (МСФО 37, п. 45). В соответствии с этим правилом стандарта нам необходимо дисконтировать сумму требуемых затрат. МСФО указывает, что ставка дисконтирования является ставкой до вычета налогов, которая отражает текущую рыночную оценку стоимости денег во времени и учитывает риски, связанные с обязательством. Если стоимость будущих денежных потоков скорректирована с учетом риска, следует применять безрисковую ставку дисконтирования, и наоборот. Это позволяет избежать двойного учета риска, связанного с будущими денежными потоками. Способ определения наилучшей оценки резервов обретает налет субъективности.

- Задача 18.10

По данным в предыдущем примере мы рассчитали ожидаемую стоимость резервов под затраты на гарантийное обслуживание. Сумма резервов в данном случае не подверглась дисконтированию, в то же время ожидается, что изменение стоимости денег во времени существенно отразится на сумме резервов. Какая ставка дисконтирования должна быть использована в этом случае: безрисковая или с учетом риска?

Решение

Безрисковая ставка, поскольку специфические риски уже учтены в собранной информации относительно количества исполняемых гарантийных обязательств.

- Задача 18.11

В отчете на конец года 31 декабря 20Х1г. компания указывает резерв на сумму Є250 000. Использование этой суммы ожидается в конце 20Х3 г. При определении наилучшей оценки обязательства, покрываемого резервом, был учтен соответствующий специфический риск. Применяемая безрисковая ставка дисконтирования установлена на уровне 5%.

Отразите суммы резервов на счетах бухгалтерского учета по состоянию на конец 20Х1-го, 20Х2-го и 20Х3 г., если наилучшая оценка и иные связанные показатели остаются неизменными.

Решение

По состоянию на 20Х1 г. резерв на сумму Є250 000 подлежит использованию через два года, следовательно, эту сумму необходимо дисконтировать по ставке 5% для периода в два года:

По состоянию на 20Х2 г. сумма резерва подлежит использованию через один год и будет учтена следующим образом:

К концу 20Х3 г. резерв на сумму Є250 000 должен быть уже использован, поэтому он не будет больше фигурировать в отчетности на конец года.

Основная проблема дисконтирования суммы резервов заключается в том, что по мере дисконтирования увеличивается балансовая стоимость резервов. Где нам следует отразить этот процесс? СМСФО считает, что дисконтирование следует относить на расходы по процентам. Несомненно, дисконтирование является финансовым элементом, но обоснованность отнесения его к процентным начислениям не очевидна.

В задаче 18.11 процентные начисления в отчете о прибылях и убытках на конец 20Х2 года составят Є10 000, а на конец 20Х3 года — Є12 500.

Особые случаи применения правил признания и оценки

МСФО 37 оговаривает три особых случая применения правил признания и оценки резервов:

- Будущие убытки от основной деятельности. Они не входят в понятие обязательств, поскольку не предполагают наличия текущего обязательства. Убытки будут признаны по мере их возникновения. В то же время сама возможность возникновения убытков в будущем заставляет руководство проверить качество активов на предмет их обесценения.

- Обременительные контракты. Мы рассмотрели пример такого контракта в задаче 18.6. Согласно МСФО 37, текущие обязательства по обременительным контрактам признаются в качестве резервов.

- Реструктуризация.

- Задача 18.12

24 марта правление компании Alex приняло решение закрыть одно из своих подразделе-ний. В этот же день правление утверждает детальный план закрытия подразделения. Никаких других действий в отношении закрытия предпринято не было, отчетный год заканчивается для Alex 31 марта. Какие резервы должна создать компания Alex на расходы по закрытию?

Решение

Первое, что надо установить: имеется ли в этом случае текущая обязанность (юридическая или практическая), возникшая в результате прошлых событий (см. cхему 18.1). Ответ: не имеется. Правление компании Alex может изменить принятое решение о закрытии. Практическая обязанность возникнет только тогда, когда работники и покупатели получат подробную информацию о закрытии. Тем не менее здесь есть, о чем подумать, поскольку момент признания практической обязанности зависит от субъективного суждения — как определить момент, когда компания сделает достаточно конкретное заявление о закрытии? По состоянию на 31 марта резервы на счетах созданы не будут.

Согласно МСФО 37, практическая обязанность по реструктуризации возникает исключительно при наличии следующих условий:

- У компании существует подробный официальный план реструктуризации, в котором как минимум указана следующая информация:

- деятельность или определенный вид операций, о которых идет речь;

- основные районы, затрагиваемые реструктуризацией;

- район, функции и приблизительное количество работников, которым будет выплачено выходное пособие в связи с увольнением;

- планируемые затраты;

- сроки выполнения плана;

- Компания осуществляет реструктуризацию, приступая к выполнению указанного плана или сообщая его основные параметры затрагиваемым группам лиц.

При этом мы опять вынуждены руководствоваться субъективным суждением. Кроме того, следует тщательно оценить затраты, включаемые в резерв под реструктуризацию, так как сюда нельзя относить расходы, связанные с оперативной деятельностью компании. Таким образом, мы не сможем включить в сумму резерва затраты на переобучение или перемещение персонала, остающегося в компании, затраты на маркетинговые исследования или инвестиции на создание новых систем или каналов распространения. Сюда могут быть включены только прямые затраты. К тому же при оценке резервов на затраты по реструктуризации не учитываются ожидаемые от продажи активов доходы.

Иные случаи применения

В следующей задаче рассмотрены еще две ситуации, в которых следует применять методы признания и оценки в соответствии с МСФО 37.

- Задача 18.13

- Компания в течение многих лет создавала резерв на ремонт основных средств и уход за ними. Следует ли компании продолжить такую практику после вступления МСФО 37 в силу?

- Компания, имеющая сеть розничных торговых точек, решает отказаться от страхования своих покупателей от легкой аварии и перейти на самострахование. Учитывая прошлый опыт, компания рассчитала, что сумма выплат по таким авариям за год составляет Є100 000. Следует ли создать резерв на сумму выплат, ожидаемых за год при обычных условиях?

Решение

- У компании не возникает ни практической, ни юридической обязанности на проведение ремонта и технического обслуживания в результате прошлого события. Резервы не создаются. Сумма затрат на ремонт и техническое обслуживание начисляется по статье фактических расходов в отчете о прибылях и убытках.

- И в этом случае не существует текущей обязанности, вытекающей из прошлых событий, поскольку таковых не было. Резервы не создаются. Сумма затрат на выплаты по авариям начисляется по статье расходов в отчете о прибылях и убытках.

Раскрытие информации

Стандарт устанавливает довольно большое количество правил раскрытия информации по этому вопросу, но все они необходимы с точки зрения обеспечения пользователей уместной информацией. Приведем пример раскрытия информации по резервам, условным обязательствам и условным активам из финансового отчета за 2000 г. компании Bayer:

- Иные резервы

- Иные резервы оцениваются в соответствии с МСФО 37 на основе наилучшей оценки обязательства. Резервы, приносящие процентный доход, дисконтируются до справедливой стоимости.

Сравнение с другими системами ОПБУ

СФО 12 ОПБУ Великобритании в этой области совпадают с МСФО. В стандарте даже приведены идентичные примеры и схемы дерева решений.

ОПБУ США во многом также совпадает с МСФО. Небольшие отличия заключаются в следующем:

- Оценка:

— Используется ставка дисконтирования до вычета налогов, отражающая текущую рыночную оценку стоимости денег во времени (следовательно, не учитываются риски).

— При наличии нескольких оценок суммы выбытия средств, вероятность которых одинакова, используется наименьшая (а не средняя, как в МСФО).

- Реструктуризация:

— Наличия согласия и обязательств руководства достаточно для признания реструктуризации. Таким образом, по US GAAP резервы под затраты на реструктуризацию будут созданы раньше, чем по МСФО.

- Условный актив:

— Согласно ОПБУ США, суммы страхового возмещения признаются, если их получение вероятно (согласно МСФО, их получение должно быть фактически определено). Таким образом, по ОПБУ США условный актив будет признан раньше, чем по МСФО.

Четвертая директива и МСФО 37

Между правилами Четвертой директивы и МСФО 37 существуют различия. Согласно директиве, страны-члены союза должны обеспечить отражение на счетах полной информации обо всех ожидаемых и потенциальных убытках, возникающих в отчетном году (статья 31(1)©(bb)). МСФО 37 этого явно не требует. В соответствии со статьей 31(1)(d) все начисления за отчетный год независимо от даты платежа подлежат обязательному учету, а согласно статье 20, следует также создавать резерв на покрытие возможных (или определенных) затрат с неопределенным временем или суммой.

Очевидно, Четвертая директива разрабатывалась во времена сильнейшего увлечения принципом осмотрительности. Времена меняются, изменилась сама концепция финансовой отчетности, изменились и основополагающие принципы бухгалтерского учета1. Европейская комиссия указала на эти несоответствия между Четвертой директивой и МСФО 37, и мы полагаем, что новый проект директивы учтет эти замечания.

- Задача 18.14

Бухгалтер компании Felix, управляющей коммерческим портом, не уверен в том, как следует отразить следующие события в отчетности компании:

- В будущем требуется произвести значительные разовые затраты на обновление основных средств, используемых при эксплуатации порта.

- Было принято решение изменить условия оплаты сверхурочных работ в одном из портов и снизить размер выплат с двойной нормы обычной дневной ставки до ставки 1,5. Всем работникам, принявшим новые условия, будет произведена разовая выплата. Работники и профсоюзы знают о предлагаемых изменениях, им также сообщили, что в случае несогласия будут изысканы другие способы снижения объема сверхурочных работ.

- Компания Felix заключила договор на покупку изделий по цене Є1 за изделие. Текущая рыночная цена данного изделия составляет 50с. Изделия используются для осуществления одного из прибыльных направлений деятельности. Руководство считает этот договор обременительным.

- Компания Felix приобрела четыре небольших порта за Є100 млн. в один год; тем не менее Комиссия по монополиям и слияниям обязала компанию Felix их продать. До конца года продажа не произошла, но наилучшая оценка продажной стоимости портов составляет Є50 млн.

Решение

- В данном случае не существует юридической и практической обязанности, поэтому не отражается ни резерв, ни условное обязательство.

- Разовый платеж связан с будущими, а не текущими работами, следовательно, резерв не создается.

- Договор не является обременительным, поскольку деятельность, для осуществления которой используются эти изделия, не является убыточной для компании Felix.

- На счетах необходимо отразить создание резерва на сумму Є50 млн., поскольку налицо текущее обязательство, возникшее в результате прошлых событий, и убыток может быть надежно оценен.

Краткие выводы

Вы уже поняли, что вопросы учета резервов, условных обязательств и условных активов противоречивы и при их решении во многом полагаются на субъективное суждение. Многие говорят о том, что в МСФО 37 недостает принципа осмотрительности, поскольку стандарт не предписывает признание и учет всех будущих затрат. Мы согласимся с этой точкой зрения, поскольку для нас осмотрительность — это синоним беспристрастности, а не чрезмерного пессимизма. Рассмотренные в этой главе вопросы довольно сложны, в таблицах 18.1 и 18.2 мы кратко отразили их с позиций МСФО 37.

Таблица 18.1. МСФО 37 — Учет резервов и условных обязательств

| Обязательство | Учетная операция | Раскрытие |

| Текущее обязательство, которое вероятно, приведет к оттоку средств | Резерв признается | Сумма, сущность, неопределенности, допущения, возмещения |

| Возможное или текущее обязательство, по которому возможен отток средств | Резерв не признается. Раскрывается информация по условному обязательству | Сущность, оценка финансового результата, неопределенности, возмещения |

| Возможное или текущее обязательство, по которому возможен незначительный отток средств | Резерв не признается. Информация по условному обязательству не раскрывается | Ничего |

Таблица 18.2. МСФО 37 — Учет условных активов

| Экономические выгоды | Учетная операция | Раскрытие |

| Приток фактически определен | В соответствии с правилами учета активов | |

| Приток вероятен | Актив не признается. Раскрывается информация по условному активу | Сущность, финансовый результат |

| Приток не вероятен | Актив не признается. Информация по условному активу не раскрывается | Ничего |

Упражнения

- Кратко опишите содержание правил учета резервов, условных обязательств и условных активов в соответствии с МСФО 37, дайте четкое определение каждого из понятий и приведите соответствующие примеры.

- Расскажите о других методах учета резервов, условных обязательств и условных активов, обсудите, почему МСФО 37 не применяет эти методы, а используются свои правила.

- Финансовая отчетность, составленная в соответствии с МСФО 37, позволяет пользователям получить объективное и реальное представление о состоянии дел. Обсудите это утверждение.

- Объясните значение следующих терминов:

«большая баня»;

регулирование показателей прибыли.

Приведите примеры. - МСФО 37 обеспечивает «последовательность применения процедур признания и оценки резервов, условных обязательств и условных активов компаний и раскрытие информации о них в объеме, достаточном для понимания пользователями информации их влияния на текущие и будущие результаты деятельности компаний». Обсудите.

- Не следует различать понятия резервов и условных обязательств. Обсудите.

- Обсудите учетные процедуры, установленные МСФО 37 в отношении резервов и условных обязательств. Выскажите свое мнение по поводу того, насколько они позволяют пользователям получить полезную информацию.

- Как вы относитесь к требованию наилучшей оценки резервов, согласно МСФО 37?

- Обсудите проблему недостаточного применения принципа осмотрительности в МСФО 37.