Анализ движения денежных средств организации: методические аспекты

Автор: Е.Н. Выборова, д-р экон. наук, профессор, г. Волгоград

Источник: Журнал “Аудитор” №10-2018

Дата публикации: 8 Ноября 2018

Введение

Интенсивность и многообразие совершаемых организацией операций требуют более детального подхода к их оценке и систематизации. Отсюда анализ ликвидности и платежеспособности будет включать оценку движения денежных средств, которая предполагает изучение оценки оптимального остатка денежных средств, скорости движения денежных средств, ритмичности, равномерности, сбалансированности их поступления и расходования, ликвидности всего потока.

Анализ движения денежных средств можно осуществлять применительно как к организации в целом, так и к ее структурным подразделениям, а также к отдельным хозяйственным операциям [3, 4, 6]. Традиционно такой анализ осуществляется в соответствии с формой № 4 «Отчет о движении денежных средств» бухгалтерской отчетности. Анализ движения денежных средств на предмет избыточности или дефицитности денежных средств не проводится, если организация осуществляет постоянный мониторинг оптимального остатка денежных средств.

Особенности применения прямого и косвенного метода при анализе движения денежных средств организации

Оптимальный размер денежных средств предполагает наличие определенного их объема, позволяющего частично (как правило, в объеме от 5 до 20%) покрывать свои наиболее срочные обязательства и обеспечивать нормальное функционирование организации. При определении оптимального остатка денежных средств могут применяться модели, представленные в табл. 1 [1, 2, 5]. Определение оптимального остатка денежных средств является важным этапом в исследовании. После этого анализируются структура и динамика движения денежных средств.

Анализ движения денежных средств может осуществляться на основе прямого либо косвенного метода. В основе прямого метода (табл. 2) исходным элементом является выручка. Принцип метода — «сверху-вниз» — от выручки к денежному потоку. Метод позволяет судить о ликвидности организации, детально раскрывает движение денежных средств на ее счетах, отражает валовые денежные поступления, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Данный метод представляет интерес для кредитных организаций, с его помощью можно произвести оценку способности фирмы генерировать денежные потоки, необходимые для погашения займов. Прямой метод является более точным, чем косвенный, но и более трудоемким. С аналитической точки зрения он недостаточно информативен, поскольку не позволяет проследить трансформацию чистой прибыли в чистый денежный поток, т.е. не отражает связи между денежными потоками и финансовыми ресурсами.

Таблица 1

Оценка основных моделей определения оптимального остатка денежных средств

В качестве границ может использоваться верхний и нижний квартиль

Исходным элементом косвенного метода является прибыль. Этот метод основан на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли. Принцип метода — «снизу-вверх» — от чистой прибыли к денежному потоку. Метод позволяет объяснить причины расхождения между прибылью и изменением денежных средств за период. Он ориентирован на выявление затруднений в движении денежных ресурсов. Данный метод содержательно отличается от прямого тем, что позволяет отразить: чистую прибыль, амортизационные отчисления, резервы, запасы, дебиторскую задолженность, кредиторскую задолженность и т.п. Сравнительная характеристика методов представлена в табл. 3.

Таблица 2

Макет структуры бюджета движения денежных средств организации (на основе прямого метода) в системе бюджетирования

|

|

Элементы бюджета |

Приток |

№ |

Элементы бюджета |

Отток |

|

1. |

Движение денежных средств от операционной деятельности: |

|

1. |

Движение денежных средств от операционной деятельности: |

|

|

|

поступление от покупателей |

|

1.1. |

выплаты поставщикам |

|

|

1.2. |

поступление пени, штрафов, неустоек |

|

1.2. |

выплаты работникам |

|

|

1.3. |

прочие поступления |

|

1.3. |

налоги |

|

|

|

|

|

1.4. |

выплаты пени, штрафов, неустоек |

|

|

|

|

|

1.5. |

прочие выплаты |

|

|

2. |

Итого 1.1. — 1.3. |

|

2. |

Итого 1.1. — 1.5. |

|

|

3. |

Чистые денежные средства в результате операционной деятельности |

||||

|

4. |

Движение денежных средств в инвестиционной сфере: |

|

4. |

Движение денежных средств в инвестиционной сфере: |

|

|

4.1. |

продажа основных средств |

|

4.1. |

приобретение основных средств |

|

|

4.2. |

реализация нематериальных активов |

|

4.2. |

приобретение нематериальных активов |

|

|

4.3. |

реализация ценных бумаг и долгосрочных финансовых вложений |

|

4.3. |

приобретение ценных бумаг и долгосрочных финансовых вложений |

|

|

4.4. |

получение процентов |

|

4.4. |

выплата процентов |

|

|

4.5. |

прочие поступления |

|

4.5. |

прочие выплаты и приобретения |

|

|

5. |

Итого 4.1. — 4.5. |

|

5. |

Итого 4.1. — 4.5. |

|

|

6 |

Чистые денежные средства в инвестиционной сфере |

||||

|

7. |

Движение денежных средств в финансовой сфере: |

|

7. |

Движение денежных средств в финансовой сфере: |

|

|

7.1. |

эмиссия ценных бумаг |

|

7.1. |

выплата дивидендов |

|

|

7.2. |

получение кредитов и займов |

|

7.2. |

погашение кредитов |

|

|

7.3. |

получение арендной платы |

|

7.3. |

лизинговые платежи |

|

|

7.4. |

целевые финансирования и поступления |

|

7.4. |

курсовые разницы от переоценки валюты |

|

|

7.5. |

курсовые разницы от переоценки валюты |

|

7.5. |

прочие выплаты |

|

|

7.6. |

прочие поступления |

|

|

|

|

|

8. |

Итого 7.1. — 4.6. |

|

8. |

Итого 7.1. — 7.5. |

|

|

9. |

Чистые денежные средства в финансовой сфере |

||||

|

10. |

Чистый денежный приток (отток) денежных средств 3 + 6 + 9 |

||||

|

11. |

Прочие планируемые поступления |

|

11. |

Прочие планируемые выплаты |

|

|

11.1. |

|

|

11.1. |

|

|

|

12. |

Итого |

|

12. |

Итого |

|

Таблица 3

Сравнительная характеристика прямого и косвенного методов анализа движения денежных средств

|

|

Параметр сравнения |

Прямой метод |

Косвенный метод |

|

1. |

Исходный элемент |

Выручка |

Прибыль |

|

2. |

Принцип метода |

От выручки к денежному потоку — «сверху-вниз» |

От чистой прибыли к денежному потоку — «снизу-вверх» Сущность метода: идентификация и учет операций, связанных с движением денежных средств, и последовательная корректировка чистой прибыли |

|

3. |

Достоинства метода |

1. Дает оценку о ликвидности организации. 2. Более точный. 3. Раскрывает движение денежных средств на счетах. 4. Отражает валовые денежные поступления. 5. Позволяет оценить способность организации генерировать денежные потоки для погашения займов |

1. Позволяет объяснить причины расхождения между чистой прибылью и изменением денежных средств за период. 2. Позволяет выявить затруднения, проблемные места в движении денежных средств |

|

4. |

Недостатки метода |

1. Более трудоемкий. 2. Недостаточно информативный. |

1. Трудоемкий. 2. Менее точный: не позволяет выйти на баланс остатков денежных средств (по форме № 4 годовой бухгалтерской отчетности). |

|

5. |

Сфера применения метода |

Для внешних пользователей, особенно кредитных организаций |

Для внутренних пользователей в процессе принятия управленческих решений |

В целом структура обоих методов кор¬релирует с содержанием формы № 4 «Отчет о движении денежных средств». Анализ движения денежных средств осуществля¬ется в разрезе текущей (операционной), инвестиционной и финансовой деятельно¬сти. Первый раздел формы № 4 включаетоценку притоков и оттоков денег по следующим направлениям: поступление денежных средств от покупателей, выплаты поставщикам и подрядчикам, выплаты налогов, пени, штрафов, неустоек и т.п. Второй раздел включает следующие основные инвестиционные операции: продажа, покупка основных средств и нематериальных активов, поступление доходов от вложений в инвестиционные проекты и др. Притоки и оттоки от финансовой деятельности в третьем разделе группируются следующим образом: эмиссия ценных бумаг; выплата и получение дивидендов; предоставление и получение кредитов, займов; погашение задолженности по арендованным и арендуемым объектам; курсовые валютные разницы; целевые финансовые поступления.

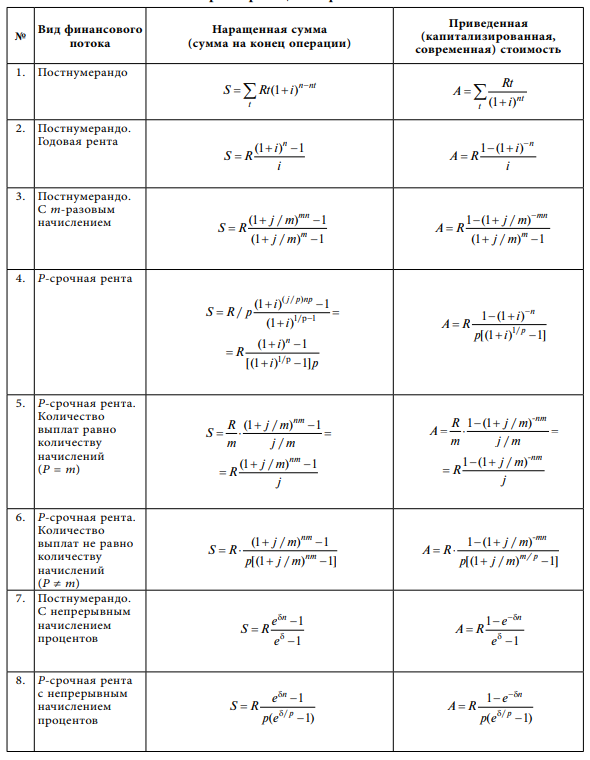

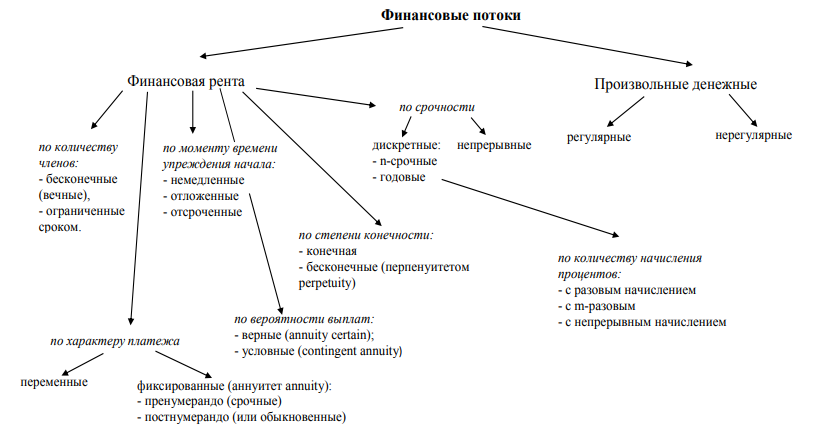

При детальном анализе движения денежных средств некоторые операции требуют всестороннего исследования. Сюда относятся финансовые потоки по ценным бумагам, по формируемым организацией фондам и др. Финансовые потоки представляют собой не отдельные платежи, а их последовательности с учетом фактора времени. Классификация финансовых потоков представлена на рис. 1. Оценка основных параметров финансовых потоков систематизирована в табл. 4.

Таблица 4

Основные параметры оценки финансовых потоков

Рис. 1. Классификация финансовых потоков

Комплексная оценка движения денежных средств организации

Обобщающим этапом в процессе анали за движения денежных средств организации является комплексная оценка движения денежных средств, которая включает изучение эффективности, ликвидности, при этом могут применяться следующие основные индикаторы:

- коэффициент ликвидности движения денежных средств (Клд):

Клд = ВПП / ВОП (1)

где ВПП — валовый положительный денежный поток; ВОП — валовый отрицательный денежный поток;

- коэффициент эффективности денежного потока (Кэд):

Кэд = ЧП / ВОП, (2)

где ЧП — сумма чистого денежного потока;

- коэффициент реинвестирования чистого денежного потока (Крд):

Крд = ЧПр / ЧП (3)

где ЧПр — сумма чистого денежного потока организации, направленная на инвестирование в ее развитие.

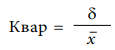

Ритмичность, равномерность, сбалансированность движения денежных средств может быть оценена с помощью коэффициента ритмичности (равномерности, Кр):

Кр = 100% — Квар, (4)

где Квар — коэффициент вариации:

(5)

(5)

_

х — среднее значение изучаемого признака; δ — среднеквадратическое отклонение:

(6)

(6)

Анализ движения денежных средств является частью оценки финансовой устойчивости, инвестиционной привлекательности, деловой активности, отдельных финансовых операций.

Литература

- Бочаров В.В. Современный финансовый менеджмент. — СПб. : Питер, 2006. — 464 с.

- Григорьева Т.И. Финансовый анализ для менеджеров. — М. : ЮРАЙТ, 2012. — 462 с.

- Ефимова О.В. Финансовый анализ. — М. : ИНФРА-М, 2013. — 630 с.

- Савицкая Г.В. Анализ финансово-хозяйственной деятельности. — М. : ИНФРА-М, 2013. — 430 с.

- Теплова Т.В. Финансовые решения: Стратегия и тактика. — М. : Магистр, 1998.

- Шеремет А.Д. Теория экономического анализа. — М. : ИНФРА-М, 2013. — 417 с.