Гарантия качества отчетности устойчивого развития

Дата публикации: 15 Октября 2019

По материалам: Journal of Accountancy

В мире становится все больше организаций, которые занимаются сегодня подготовкой отчетов об устойчивом развитии хоть в какой-то форме. Это похвально, что сегодня уделяется все больше внимания улучшению качества отчетности по экологическим вопросам и воздействию бизнеса на социум, однако до сих пор было немногое известно о том, в какой степени улучшают качество такого рода отчетности независимые проверки в исполнении аудиторских компаний и неаудиторских организаций. Возникает принципиально важный попутный вопрос: обязательно ли быть аудитором, чтобы удостоверять качество отчетности устойчивого развития – насколько результат будет лучше по сравнению с тем, как выполнит эту работу неаудиторская организация?

“С учетом того, что внимание инвесторов к такой информации велико как никогда, корпоративная отчетность устойчивого развития “дозрела” до следующей фазы своей эволюции”, - такое утверждение содержал отчет, представленный в прошлом году на форуме по теме корпоративного управления и финансового регулирования Гарвардской школы права. В рамках данной статьи приводится краткий обзор сегодняшних трендов на основе академического исследования качества отчетности и корпоративной социальной ответственности и гарантии ее качества (опубликовано в журнале Journal of Accounting and Public Policy).

Итак, согласно опросу, проведенному KPMG в 2017 году по теме отчетности социально ответственного бизнеса, на тот момент отчеты устойчивого развития публиковали уже 93% из 250 крупнейших в мире компаний (участники индекса Global 250) и 75% из “N100” (глобальная выборка 4,900, составленная из топовых сотен крупнейших по размеру выручки компаний в каждой из 49 стран, где проводится исследование). Из тех компаний, которое такую отчетность составляют, 67% из Global 250 и 45% из 4,900 N100, дополнительно обеспечивали себе независимую ее проверку хоть в какой-то форме. Надо отметить, что эту статистику KPMG собирала уже не в первый раз, и результаты значительно улучшились с 2011 года (когда лишь 46% из Global 250 и 38% из компаний 4,900 N100 проходили независимую проверку отчетности устойчивого развития).

Если вдруг кто с этим на практике еще не сталкивался - независимая проверка вопросов устойчивости в целом довольно ограничена по своей природе и осуществляется в соответствии с разными стандартами. Единая общемировая практика сегодня только формируется, но наиболее часто можно встретить такие руководства как Положения по проведению аттестационных заданий (Standards for Attestation Engagements - SSAEs), которые разрабатывает Американский Институт сертифицированных бухгалтеров (AICPA), ISAE 3000 “Assurance Engagements Other Than Audits or Reviews of Historical Financial Information” – или “Подтверждение достоверности информации (за исключением аудиторских проверок) или перепроверка исторической финансовой информации”, а то и нечто совсем экзотическое вроде серии стандартов AA1000 от Института социальной и этической отчетности (Institute of Social and Ethical Accountability – или просто “AccountAbility”).

Стабильное распространение независимой проверки отчетности устойчивого развития подразумевает, что компании начинают осознавать преимущества этого (в виде большего доверия пользователей этого рода отчетности к ее качеству, что ведет также к снижению стоимости привлечения заемных средств, менее частным ошибкам прогнозирования, меньшему разбросу прогнозных значений, и так далее). Более того, с годами наблюдается постепенное увеличение случаев, когда независимую гарантию качества отчетности проводят аудиторские компании. Результаты исследования, о котором идет речь в этом материале, показывают, что 63% из 848 прошедших проверку отчетов устойчивого развития проверялись именно профессиональными аудиторскими организациями.

Чтобы изучить влияние независимой проверки на качество отчетности, авторы исследование изучали добровольную переподготовку раскрытий в “устойчивой” отчетности. Почему так? В этом примере приблизительно 20% всех уже опубликованных отчетов устойчивого развития впоследствии пересоставлялись компаниями с целью исправления ошибок либо уточнения информации вследствие изменения методологий, охвата, определений и так далее. Для простоты все исправления разбили на эти две группы: связанные с ошибками и не связанные с ними.

Если задуматься, “каждый пятый отчет” на переподготовке – это реально очень много. На самом деле, не совсем. Так было бы, если бы мы говорили об обычной финансовой отчетности, но здесь мы имеем дело с относительно новым явлением в корпоративной отчетности, к тому же сопряженным с очень большими сложностями технического плана (разные пользователи отчетности ищут в ней разную информацию, и многие данные приходится субъективно изменять на основе нефинансовых показателей). Практика только нарабатывается, так что это даже неплохо, что мы наблюдаем сегодня оба вида переподготовки как свидетельство улучшения качества отчетного процесса.

И немного фактов…

Вот некоторые примеры. Швейцарская компания Givaudan (крупный производитель пищевых ароматизаторов для парфюмерной промышленности, косметики и бытовой химии) в 2015 году провела переподготовку своей отчетности за 2014 год, где содержались данные по выбросам CO2 и SO2, потреблению энергетических и водных ресурсов. Причина – обнаруженные неточности расчетных данных, и что характерно – компания считает, что обнаружить эти неточности помогла независимая проверка у E&Y. А как пример не связанных с ошибками переподготовок отчетности – буквально в прошлом году Dell скорректировала данные по так называемым прочим косвенным выбросам (Scope 3) парниковых газов за 2016 г. и опасным отходам производства в 2017 году благодаря улучшениям методологии оценок.

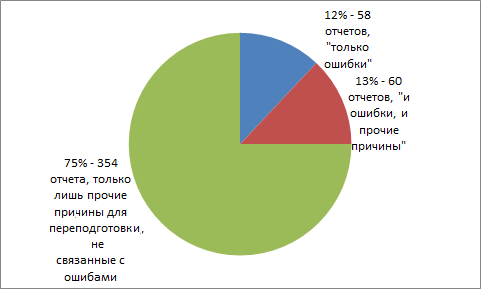

В выборке содержалось 2 339 отчетов устойчивого развития, изученных в 42 странах в ходе последовательных международных опросов KPMG. Часть этих отчетов содержала скорректированную информацию по описанным выше причинам (ошибки либо улучшения в связи с изменением методологий оценки и расчетов, определений или по другим причинам). Таковых было чуть более 20% (472 отчета в выборке). Как показано на графике внизу, связанные с ошибками исправления составляют четверть всех исправлений (в эту категорию занесли также те отчеты, которые в оригинальном варианте, помимо чистых ошибок – 12%, содержали также неточности, скорректированные впоследствии изменениями в методологиях расчета, определениях и так далее – 13%, итого ровно 25% всего). Следовательно, отчеты об устойчивом развитии, которые изначально ошибок не содержали, но впоследствии корректировались только в результате изменения методологий расчета, составили 75% из 472. Чуть более 36% всех отчетов в выборке (848) проходили независимую оценку – либо у аудиторских компаний – 530 отчетов, или 62,5%, либо у других организаций, которые не являются аудиторскими, но имеют право оказывать услуги по заверению качества отчетности – 318, или 37,5% всех прошедших проверку отчетов.

Сразу под диаграммой идет таблица, показывающая влияние фактора прохождения независимой проверки на переподготовку, с разбивкой по двум категориям в зависимости от причин переподготовки (“Ошибки” или “Что-то еще кроме ошибок”). Показатель “Отношение шансов” (в оригинале – “Odds ratio”) – это отношение вероятности “получить” переподготовку отчета об устойчивом развитии вследствие независимой проверки к вероятности переподготовки в отсутствие независимой проверки. Для примера, в первом столбце показаны рассчитанные показатели отношения шансов в случае прохождение проверки (во втором столбце - отдельно для случая проверок у аудиторских организаций). Как видим, и для категории переподготовки в результате ошибок, и для переподготовки отчетности в результате других причин (таких как улучшение методологий) прохождение независимой проверки оказывает существенное влияние на переподготовку.

|

|

Независимая проверка отчетов об устойчивом развитии |

Отдельно – в исполнении аудиторских компаний |

В случае ориентации только лишь на стандарты GRI* |

|

Переподготовка в результате ошибок |

1,87 (существенно) |

2,08 (существенно) |

1,08 (несущественно) |

|

Переподготовка по другим причинам |

2,35 (существенно) |

1,29 (существенно) |

1,85 (существенно) |

*Широко распространенные и часто применяемые в отчетности устойчивого развития международные стандарты от независимой международной организации Global Reporting Initiative

Основные выводы

- Аудиторские компании помогают обнаружить ошибки в отчетности устойчивого развития. Обнаружена положительная связь между вероятностью переподготовки в результате обнаруженных ошибок: у прошедших независимую проверку компаний примерно в два раза больше шансов сделать это по сравнению с ситуацией, когда они не проходят этой проверки (показатель отношения шансов равен 1,87). Эффект еще ярче проявляется в случае прохождения проверки у аудиторской организации (2,08). Более того, исследование далее показало, что аудиторы не только помогают обнаружить ошибки в отчетности за текущий период, но и препятствуют повторным ошибкам в отчетности за будущие периоды. А вот если речь идет о других организациях, которые также проводят независимую проверку, то их помощь с обнаружением ошибок в будущие периоды уже не столь результативна.

- Если речь идет об исправлениях в результате корректировки ключевых определений, методологий оценки, расчетов и т.д., то оба варианта прохождения проверки существенно влияют на переподготовку отчетности устойчивого развития. Показатель отношения шансов в случае прохождения независимой проверки вообще составляет 2,35, а в случае прохождения ее у аудиторов - 1,29. Иначе говоря, проверка у аудиторской компании увеличивает шансы на переподготовку примерно на 25%. Это хороший результат, позволяющий сделать вывод о том, что прохождение проверки помогает компаниям улучшать свои методологии, причем это влияние сохраняется с течением времени и в будущем, как показало более глубокое изучение вопроса.

- Еще один важный вывод: применение формальных стандартов отчетности устойчивого развития не является полноценной заменой независимой проверки в плане улучшения качества отчетности. Стандарты GRI постепенно получают все более широкое распространение, они постоянно развиваются и совершенствуются. KPMG в 2017 провела опрос, который показал, что уже тогда 89% компаний Global 250 и 74% мировых лидеров по объемам выручки (4,900 N100) руководствовались хоть какими-то формальными стандартами в подготовке отчетности устойчивого развития (чаще всего именно стандартами GRI). Однако исследование, о котором идет речь в этом материале, показало, что:

- Использование основ отчетности от GRI в самом деле помогает улучшить определения и методологии, что проявляется в более частых повторных подготовках отчетности (1,85) по сравнению с ситуацией, когда компании составляют такую отчетность, не ориентируясь ни на что официально признанное

- Однако использование GRI не помогает обнаруживать ошибки (1,08 - несущественно). Это значит, что если речь идет об обнаружении ошибок в отчетности устойчивого развития, адекватной замены для независимой проверки у сторонней организации – и особенно если это аудиторская организация – пока нет. И это тем более правильно, есть перед компанией стоит задача последовательного улучшения качества отчетности с течением времени, то есть в будущие периоды.

Что это значит для аудиторов

- Для аудиторов это означает, что оказание услуг по независимой проверке отчетности устойчивого развития создает реальную стоимость для их клиентов. По мере дальнейшего распространения этого вида отчетности увеличения запроса на нее со стороны инвесторов, развития и совершенствования практик, польза от таких независимых проверок будет только расти.

- Получение независимой оценки качества отчетности устойчивого развития позволяет компаниям доводить до сведения ключевых стейкхолдеров свои намерения стоить с ними доверительные отношения и способствует росту доверия к ним со стороны пользователей их отчетности.

- У аудиторских компаний пока сохраняется конкурентное преимущество в этом плане по сравнению с другими организациями, также имеющими право проводить независимую проверку отчетности устойчивого развития. Последние также вполне способны улучшать отчетность клиента, выявляя в ней области для совершенствования, однако в случае с аудиторами эффект более выраженный. Также именно аудиторы эффективнее всего справляются с обнаружением ошибок, чего нельзя сказать о других организациях, проводящих независимую проверку. Положительный эффект, который обнаружило данное исследование, может служить аргументом в пользу продолжительных отношений с клиентом в течение многих лет.

Авторы оригинальной статьи:

По-Чэнг Чен (Po-Chang Chen), Ph.D., доцент кафедры бухгалтерского учета в школе бизнеса Университета Майами

Брайан Баллоу (Brian Ballou), Ph.D, E&Y, научный сотрудник Центра делового лидерства Уильяма Айзека и Майкла Оксли в школе бизнеса Университета Майами

Джонатан Грейнер (Jonathan Grenier), Ph.D, доцент-преподаватель кафедры бухгалтерского учета в школе бизнеса Университета Майами

Дэн Хайтгер (Dan L. Heitger) Ph.D, Deloitte, профессор кафедры бухгалтерского учета в школе бизнеса Университета Майами, со-директор Центра делового лидерства Уильяма Айзека и Майкла Оксли в школе бизнеса Университета Майами