Оценка эффективности деятельности службы внутреннего аудита в финансовых организациях

Автор: В.Е. Хромов, банковский эксперт, член Института внутренних аудиторов; Д.А. Пашковский, банковский эксперт, член Института внутренних аудиторов, аттестованный банковский аудитор, к.э.н.

Источник: Журнал “Управление в кредитной организации” №5-2011

Дата публикации: 25 Сентября 2011

Эффективность деятельности службы внутреннего аудита зависит от соблюдения общепринятых стандартов деятельности, а также выполнения нормативных требований. Требования регуляторов не содержат четких критериев и признаков, а также определенного набора ключевых показателей и индикаторов, позволяющих сделать объективное заключение об эффективности функционирования службы. Каждая организация самостоятельно определяет перечень параметров, характеризующих эффективность службы, разрабатывая процедуры расчета и оценки ключевых показателей с тем, чтобы получить объективную оценку.

В последнее десятилетие профессия внутреннего аудитора становится востребованной и динамично развивается на просторах экономической жизни хозяйствующих субъектов. Постепенно уходит в прошлое образ ревизора и на смену ему приходит качественно новый специалист, основной задачей которого является помощь руководству компании в повышении эффективности ее деятельности.

Кроме того, весомый вклад в развитие корпоративного управления вносит обновленная служба внутреннего аудита (далее – СВА), поскольку деятельность данной службы является важным и разумным путем совершенствования системы внутреннего контроля организации.

Сложившийся в кредитных организациях стереотип о том, что СВА – это тормоз для бизнеса, придуманный в недрах регулятора, тоже постепенно отмирает.

Нужно четко помнить о причинах большинства случаев отзыва банковских лицензий. Чаще всего за формулировкой о нарушении банковского законодательства и нормативов стоят просчеты в стратегии развития кредитной организации, неэффективность системы внутреннего контроля и, как следствие, выстраивание деятельности по линии наименьшего сопротивления, что заканчивается выводом активов и нарушениями законодательства в области легализации капитала.

Деятельность службы внутреннего аудита – это искусство. Оценивать в целом деятельность СВА московского банка по количеству недочетов, допущенных в филиале, который находится во Владивостоке, также неправильно, как оценивать по стене, на которой висит картина, творчество художника. Нужно четко понимать, что недочеты будут всегда. Правильно говорить об их материальности и последствиях. Регулятор пишет обширные акты инспекционных проверок в том числе и для того, чтобы в дальнейшем к нему не было вопросов со стороны контролирующих органов (например, прокуратуры). Акты комплексных инспекционных проверок составляют 700–800 страниц при проверке среднего по масштабам деятельности банка. Неужели каждый раз увольнять руководителя СВА по результатам проверок, когда в акте сказано, что «служба внутреннего контроля неадекватна»? В качестве доказательства обычно приводится ворох копеечных недочетов, за которые не отвечает СВА.

Попробуем ответить на эти непростые вопросы в рамках международного опыта, который не ограничивается только деятельностью Института внутренних аудиторов.

Прежде всего нужно вспомнить о системе внутреннего контроля. Во-первых, она всегда имеет ограничения. Наиболее часто встречающееся ограничение – это сговор. Система не работает, если материально ответственный сотрудник достигает взаимопонимания с сотрудником службы безопасности по вопросу раздела похищаемого имущества. Не работает система и тогда, когда один из руководителей организации «забывает» о цели деятельности компании, начиная соблюдать только собственные интересы. Во-вторых, любая система имеет свою стоимость. Сколько акционеры готовы платить за абсолютную уверенность в сохранности активов? СВА должна быть готова выявить и оценить признаки зреющих проблем.

Возникает вопрос о том, что вообще может служить стимулом построения эффективной системы внутреннего контроля. Обычно выделяют следующие составляющие:

- ожидания основных акционеров кредитной организации, кредиторов, а также потенциальных инвесторов (например, при выходе на IPO);

- реорганизация корпоративного управления банка с учетом передовой практики;

- идентификация рисков, имеющих значительный потенциал негативного влияния на деятельность банка, с учетом высокой вероятности реализации;

- изменения требований регулятора.

Таким образом, повышаются и требования, предъявляемые к СВА в организации.

Оценка роли службы внутреннего аудита в организации

Оценка роли СВА в организации зависит от ряда обстоятельств. Наиболее наглядно модель оценки роли внутреннего аудита показана компанией «ПрайсвотерхаусКуперс», которая разработала ее для оценки роли СВА в настоящее время и в будущем (рисунок).

В отношении трех компонентов следует прокомментировать наиболее важные моменты, а именно:

Рисунок. Иерархия роли внутреннего аудита

Компонент 1. Оценка текущего состояния. Фактически обеспечивается разумная уверенность высшего руководства и комитета по аудиту в соответствии требованиям, установленным процедурам и положениям политик, а также в существовании механизмов внутреннего контроля. Основной акцент делается на уровне проектов, сделок и процессов. СВА анализирует бизнес-процессы, вопросы корпоративного управления, используя надежные методики и проверенные процедуры внутреннего аудита.

Компонент 2. Повышение эффективности бизнеса. В дополнение к перечисленному выше СВА осуществляет инициативное содействие руководству организации в совершенствовании бизнес-процессов, повышении эффективности и результативности, в получении денежной экономии от предлагаемых инициатив. Персонал СВА обладает специальными профессиональными навыками, необходимыми для понимания осуществляемого бизнеса с целью проведения адекватной оценки.

Компонент 3. Перспектива развития функции внутреннего аудита. В дополнение к перечисленному в пунктах 1 и 2 СВА предоставляет подтверждение относительно достаточности и эффективности контроля за реализацией проектов и изменениями бизнеса посредством оценки адекватности процессов выявления и управления рисками. Осуществляется оценка финансовой эффективности бизнеса в будущем с учетом рисков, которые могут помешать реализации намеченной стратегии.

Акцент делается на контролях, процессах, управленческой информации. Выходит на первый план вопрос обеспечения большей стоимости бизнеса для собственников, которая достигается за счет учета долгосрочных перспектив и поддержки стратегических задач и целей организации.

С повышением роли внутреннего аудита, расширением функций и полномочий руководство и акционеры начинают предъявлять повышенные требования к полноте и качеству работы СВА, своевременности выявления и предотвращения нарушений, адекватности рекомендаций и наличию процедур мониторинга.

Критерии эффективности деятельности службы внутреннего аудита

Эффективность деятельности СВА зависит от соблюдения общепринятых стандартов деятельности, а также выполнения определенных нормативных требований. Требования регуляторов не содержат четких критериев и признаков, а также определенного набора ключевых показателей и индикаторов, позволяющих сделать объективное заключение об эффективности функционирования СВА в кредитной организации. Каждая организация решает вопрос самостоятельно, определяя перечень параметров, характеризующих эффективность СВА, разрабатывая процедуры расчета и оценки ключевых показателей с тем, чтобы получить объективную оценку. Универсального набора параметров не существует. Приоритетность выбора показателей отличается в каждой кредитной организации и зависит от поставленных руководством стратегических целей и задач, особенностей организационной структуры, использования риск-ориентированного подхода в осуществлении ключевых направлений деятельности. Трудно планировать аудит рискованных областей деятельности и тестирование эффективности существующей системы внутреннего контроля при отсутствии карты рисков по видам деятельности и методики ранжирования их приоритетности. Необходимо совершенствовать систему риск-менеджмента, документировать ключевые риски и существующие контрольные процедуры в разрезе отдельных бизнес-процессов.

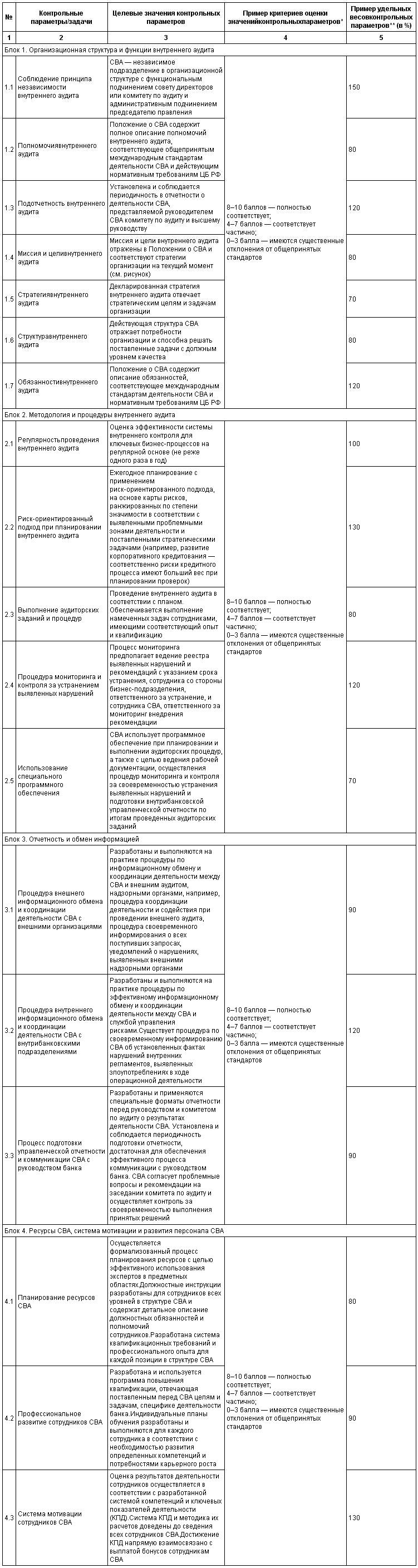

Далее рассмотрим примерный перечень ключевых параметров, которые оказывают существенное влияние на эффективность функционирования СВА в кредитной организации и соответственно могут быть использованы для оценки степени зрелости функции внутреннего аудита на текущий момент и эффективности выполняемой деятельности. Перечень ключевых критериев/контрольных показателей, по которым можно провести оценку эффективности функции внутреннего аудита, сгруппируем по типам задач и иным признакам, характеризующим степень соответствия внутреннего аудита поставленным стратегическим целям и общепринятым стандартам международной практики. Предложим возможный подход/качественные критерии для проведения оценки показателей. Данный подход примерный и уточняется в каждом случае одновременно с разработкой весовых коэффициентов, которые присваиваются каждому из параметров в зависимости от степени важности критерия для каждой организации (таблица).

Таблица. Перечень примерных качественных критериев для оценки степени зрелости функции внутреннего аудита

* Приведенные критерии балльной оценки являются примерными, можно использовать иные инструменты количественной оценки.

** Приведенные значения удельного веса контрольных параметров в процентах даны в качестве примера, более точно весовые коэффициенты определяются из предполагаемой степени значимости контрольного параметра для каждой кредитной организации (процентное распределение весов производится между отдельными параметрами внутри каждого из блоков).

Качественные критерии оценки деятельности известны и часто применяются на практике. Количественные же критерии оценки эффективности деятельности СВА чаще не формализованы в виде методик расчета, и их результаты практически не используются для совершенствования функции внутреннего аудита.

В качестве примеров рассмотрим некоторые показатели, которые могут использоваться для количественной оценки эффективности деятельности СВА.

1. Показатели, характеризующие экономический эффект:

- экономия от выявленных СВА нарушений;

- сумма финансовых потерь в текущем периоде, не связанных с изменениями рыночной конъюнктуры, а также пеней и штрафов, предъявленных за несоблюдение требований;

- затраты на СВА относительно затрат на бизнес-подразделения, а также на внутренний аудит к общей выручке.

2. Показатели, характеризующие эффективность организации функции внутреннего аудита, действующей методологии и процедур внутреннего аудита:

- процент выполнения плана проверок, запросов руководства по проведению внеплановых проверок и аудированных ключевых рисков из общего числа рисков, включенных в карту рисков;

- процент своевременно внедренных рекомендаций от общего числа принятых рекомендаций;

- процент своевременно представленных руководству банка и акционерам отчетов по итогам проведенных проверок;

- процент рекомендаций СВА, принятых к исполнению;

- количество запросов, предписаний надзорных органов по факту выявленных нарушений;

- количество нарушений рекомендаций, выявленных внешним аудитом в ходе проверки деятельности бизнес-подразделений;

- количество нарушений, выявленных СВА по итогам проведения внутренних проверок, или количество существенных рекомендаций, сделанных СВА;

- количество улучшений бизнес-процессов по итогам внедрения рекомендаций СВА.

3. Показатели, характеризующие мотивированность персонала СВА, в процентном выражении:

- незаполненные вакансии в структуре СВА;

- смена персонала;

- отношение сертифицированных специалистов в структуре СВА к общей численности сотрудников СВА;

- доля сотрудников в структуре СВА, имеющих профессиональный опыт работы в области аудита свыше трех лет;

- доля переменной (бонусной) части вознаграждения сотрудников СВА по отношению к фиксированной части заработной платы (также желательно сравнение показателя с аналогичным в бизнес-подразделениях и в среднем на рынке).

Интерпретация количественных параметров должна осуществляться относительно целевых значений, установленных руководством с учетом целей, поставленных перед внутренним аудитом.

Результаты проведенной оценки и анализа качественных и количественных показателей эффективности функционирования СВА могут использоваться для:

1. Определения:

- уровня зрелости функции внутреннего аудита;

- соответствия выполняемых СВА задач поставленным стратегическим целям;

- эффективности деятельности СВА при решении отдельных задач;

- достаточности уровня автоматизации деятельности внутреннего аудита для решения поставленных задач;

- существующих проблем взаимодействия СВА с аудируемыми подразделениями;

- оптимизации процесса координации деятельности со службой управления рисками;

- достаточности и компетентности ресурсов, задействованных в СВА для решения приоритетных задач, определенных руководством компании;

- целевой структуры СВА и требований к профессиональным навыкам сотрудников.

2. Разработки:

- эффективной системы постоянного повышения квалификации сотрудников СВА;

- действенной и прозрачной системы мотивации сотрудников СВА, ориентированной на достижение целей отдельными сотрудниками.

Заключение

Это краткое описание возможностей по оценке эффективности деятельности СВА в финансовых организациях. Следует отметить, что есть интересный документ, выпущенный в декабре 2010 г. Международным институтом внутренних аудиторов, под названием «Практическое руководство по измерению и оценке результативности и эффективности работы службы внутреннего аудита».

Данный документ рекомендует поэтапное внедрение системы оценки эффективности:

- оценка эффективности существующего процесса внутреннего аудита;

- определение ключевых заинтересованных сторон;

- разработка системы измерения эффективности деятельности;

- внедрение процедур мониторинга деятельности.

Кроме того, в документе даны примеры количественных и качественных показателей.

Таким образом, пример методики, рассмотренный в настоящей статье, является более подробным раскрытием рекомендаций данного руководства. Более детальное рассмотрение данного документа – это предмет отдельного разговора.

Оценка деятельности СВА – это комплексная задача, которая решается не по результатам формальной инспекционной проверки, а в ходе длительного и творческого процесса, учитывающего стратегические задачи, стоящие перед организацией, а также изменения реалий в области внутреннего аудита, что приводит к повышению требований, предъявляемых к СВА.