Отчетность по сегментам

Автор: Людмила Андреева, главный экономист компании «Ростелеком»

Источник: Журнал “Актуальная бухгалтерия” №4-2013

Дата публикации: 14 Апреля 2014

Чтобы сгруппировать отчетность по сегментам, следует сначала выделить операционные сегменты, а затем выбрать из них отчетные. В отчетности необходимо описать общие факторы, используемые для определения отчетных сегментов.

Принцип группировки отчетности по сегментам хорошо знаком российским компаниям-эмитентам. Они с 2011 года готовят свою бухгалтерскую отчетность в соответствии с ПБУ 12/2010 «Информация по сегментам» (утв. приказом Минфина России от 08.11.2010 № 143н), которое практически аналогично МСФО (IFRS) 8 «Операционные сегменты». Требования этого международного стандарта также обязательны для котируемых компаний. Причем перечень последних немного шире, чем в российском стандарте, поскольку под действие МСФО (IFRS) 8 подпадают фирмы, еще только подавшие или находящиеся в процессе подачи своей финансовой отчетности в комиссию по ценным бумагам или в другую регулирующую организацию с целью выпуска инструментов любого класса в обращение на открытом рынке.

Соблюдение требований МСФО (IFRS) 8 при подготовке сегментной отчетности по международным стандартам не должно вызвать затруднений. Рассмотрим, как подготовить такую отчетность. Данная статья будет интересна компаниям, решившим добровольно раскрывать информацию по сегментам.

Операционный сегмент

МСФО (IFRS) 8 — один из редких стандартов, регламентирующих только раскрытие информации и не предъявляющих требований к измерению показателей, так как данные формируются на основании управленческой информации. Это следует из определения сегмента. Операционный сегмент — это компонент фирмы:

- деятельность которого может генерировать доходы и нести расходы (включая операции с другими компонентами той же компании);

- результаты которого регулярно анализируются руководством (это может быть как физическое лицо, так и коллективный орган), принимающим операционные решения и отвечающим за распределение ресурсов предприятия по сегментам;

- для которого собирается относящаяся к нему финансовая информация.

С одной стороны, достаточно просто сформировать показатели деятельности сегментов, поскольку данные управленческой отчетности не требуется приводить в соответствие с принципами МСФО. С другой стороны, необходимо предоставить сверку управленческой информации и результатов учета по МСФО. Хорошо, если управленческие решения принимаются на основании бухгалтерского учета, поскольку данные о поправках к РСБУ аккумулируются непосредственно специалистами по МСФО. Однако если управленческий учет представляет собой отдельную систему, придется сопоставлять три различных массива данных — управленческие, РСБУ и МСФО.

Этапы выделения отчетных сегментов

На первом этапе производится выделение операционных сегментов. Выделяемый операционный сегмент должен соответствовать критериям, указанным в определении, представленном выше. Для этого можно следовать приведенному ниже алгоритму:

- Определяется CODM (chief operating decision maker) — лицо, ответственное за принятие операционных решений.

- Выделяются компоненты предприятия, за которые отвечает CODM.

- Оценивается наличие отдельной финансовой информации по компонентам предприятия.

- Оценивается, проводится ли регулярный анализ этой информации и принимаются ли на ее основе решения о распределении ресурсов между компонентами предприятия.

Компонент предприятия может не генерировать внешнюю выручку, но быть операционным сегментом, как, например, научно-исследовательская и опытно-конструкторская деятельность, или старт-ап. Подразделение, оказывающее услуги или производящее продукцию только для других подразделений самого предприятия, также может классифицироваться в качестве операционного сегмента.

У специалистов по МСФО могут возникать сложности при определении CODM и компонентов, которые им анализируются. Для этого на регулярной основе следует пересматривать назначение CODM, что особенно важно при реорганизации, приобретении или продаже компании.

На втором этапе (после выделения операционных сегментов) определяются отчетные сегменты. У многих компаний, особенно крупных многопрофильных групп, может быть идентифицировано очень большое количество операционных сегментов. Отдельно в отчетности следует отражать не все, а лишь те из них, чьи значения превышают пороговые.

Отдельный сегмент должен соответствовать следующим количественным критериям:

- доход, отраженный в отчетности (по внешним операциям или между сегментами), составляет не менее 10 процентов от совокупного дохода всех операционных сегментов;

- прибыль или убыток отчетного сегмента в абсолютном выражении составляет не менее 10 процентов от наибольшей из сумм: совокупной отчетной прибыли всех операционных сегментов, которые не понесли убытков, или совокупных убытков всех убыточных операционных сегментов;

- активы сегмента составляют не менее 10 процентов от совокупных активов всех операционных сегментов.

МСФО (IFRS) 8 придерживается принципа разумности и предлагает выделять не более 10 отчетных сегментов. Можно производить агрегирование двух и более операционных сегментов. При этом следует соблюсти соответствие основному принципу МСФО — информация должна позволять пользователям финансовой отчетности оценивать характер деятельности и экономической среды, а также результаты деятельности. Для объединения сегменты должны обладать сходными экономическими характеристиками, например, такими, как: характер продукции или услуг, процессы производства, тип клиентов, методы реализации продукции или оказания услуг и, если применимо, нормативно-правовая среда.

Совокупная выручка от внешних продаж отдельных сегментов должна быть не менее 75 процентов общей выручки. Остальные компоненты можно объединить в группу «Прочие». Если общая сумма внешней выручки отдельных сегментов меньше 75 процентов, необходимо выделять дополнительные отчетные сегменты (даже если они не соответствуют критерию 10%) до тех пор, пока на отчетные сегменты не будет приходиться 75 или более процентов выручки.

Раскрытие информации

Требования МСФО (IFRS) 8 применяются в отношении как индивидуальной, так и консолидированной отчетности. Если готовятся оба эти вида, информация по сегментам должна быть представлена только в консолидированной финансовой отчетности.

В отчетности необходимо описать общие факторы, используемые для определения отчетных сегментов:

- каковы принципы деления компании на сегменты (по типу продукции/услуг, по географическому положению/юрисдикциям или комбинированный подход);

- производилось ли агрегирование операционных сегментов и каким образом;

- кто является CODM;

- какой тип продукта или услуги производит тот или иной отчетный сегмент;

- какова база для оценки операционных результатов сегментов.

По каждому отчетному сегменту раскрываются:

- операционные результаты деятельности;

- доходы от внешних клиентов, а также суммы активов, обязательств и прочих показателей, предоставляемых CODM (это могут быть инвестиции в ассоциированные и совместные предприятия, учитываемые по методу долевого участия, а также совокупные внеоборотные активы, включая финансовые инструменты, отложенные налоговые активы, договоры страхования, пенсионные планы);

- особенности учета операций между отчетными сегментами.

Затем приводится числовая сверка между результатами деятельности сегментов и соответствующими статьями финансовой отчетности компании по МСФО. Также описываются все различия в их оценке.

Кроме того, дополнительно делаются следующие раскрытия в целом по компании:

- доходы от внешних клиентов по каждому продукту и услуге или каждой группе аналогичных продуктов и услуг;

- доходы от внешних клиентов, относящиеся к стране регистрации компании и ко всем иностранным государствам, в которых компания получает доход (существенные доходы, относящиеся к какому-либо иностранному государству, раскрываются отдельно);

- долгосрочные активы (за исключением финансовых инструментов, отложенных налоговых активов, активов по вознаграждениям по окончании трудовой деятельности, а также прав по страховым договорам), расположенные в стране регистрации компании и во всех иностранных государствах, где у компании имеются активы (активы в отдельном иностранном государстве, если существенны);

- если доход одного клиента (им может быть группа компаний под общим контролем) превышает 10 процентов от дохода отчитывающейся компании, необходимо раскрыть данный факт, общую сумму выручки, а также название сегментов, включающих выручку от существенного клиента. Отметим: МСФО, в отличие от РСБУ, не требует раскрывать название существенных клиентов.

Взаимодействие с другими стандартами и дополнительные раскрытия

При составлении отчетности по сегментам специалисту следует иметь в виду положения некоторых других МСФО. Рассмотрим, с какими стандартами взаимодействует МСФО (IFRS) 8.

МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность», пункт 41 (d), требует, если применимо, делать раскрытия относительно отчетных сегментов, к которым относятся долгосрочные активы, предназначенные для продажи, или прекращенная деятельность.

МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», пункт 34 в части требований по раскрытию кредитного риска. Если информация по кредитному риску предоставляется ключевому управленческому персоналу в разрезе по сегментам, эти данные должны быть раскрыты в дополнение к раскрытиям в соответствии с МСФО (IFRS) 8, например, применительно к дебиторской или кредиторской задолженности.

МСФО (IAS) 7 «Отчет о движении денежных средств», пункт 50 (d), раскрытие информации вместе

с комментариями руководства поощряется и может включать суммы потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента.

МСФО (IAS) 34 «Промежуточная финансовая отчетность», пункт 16, требует предоставлять раскрытия существенной информации по сегментам.

МСФО (IAS) 36 «Обесценение активов» в контексте проверки на обесценение: ЕГДС (единица, генерирующая денежные средства), на которую распределен гудвил, до агрегирования не может быть больше операционного сегмента.

Дополнительные раскрытия могут быть даны в комментариях руководства (Management letter) и содержать как финансовые (например, сумма заказов на поставку как оценка потенциальной выручки), так и нефинансовые данные (например, численность персонала).

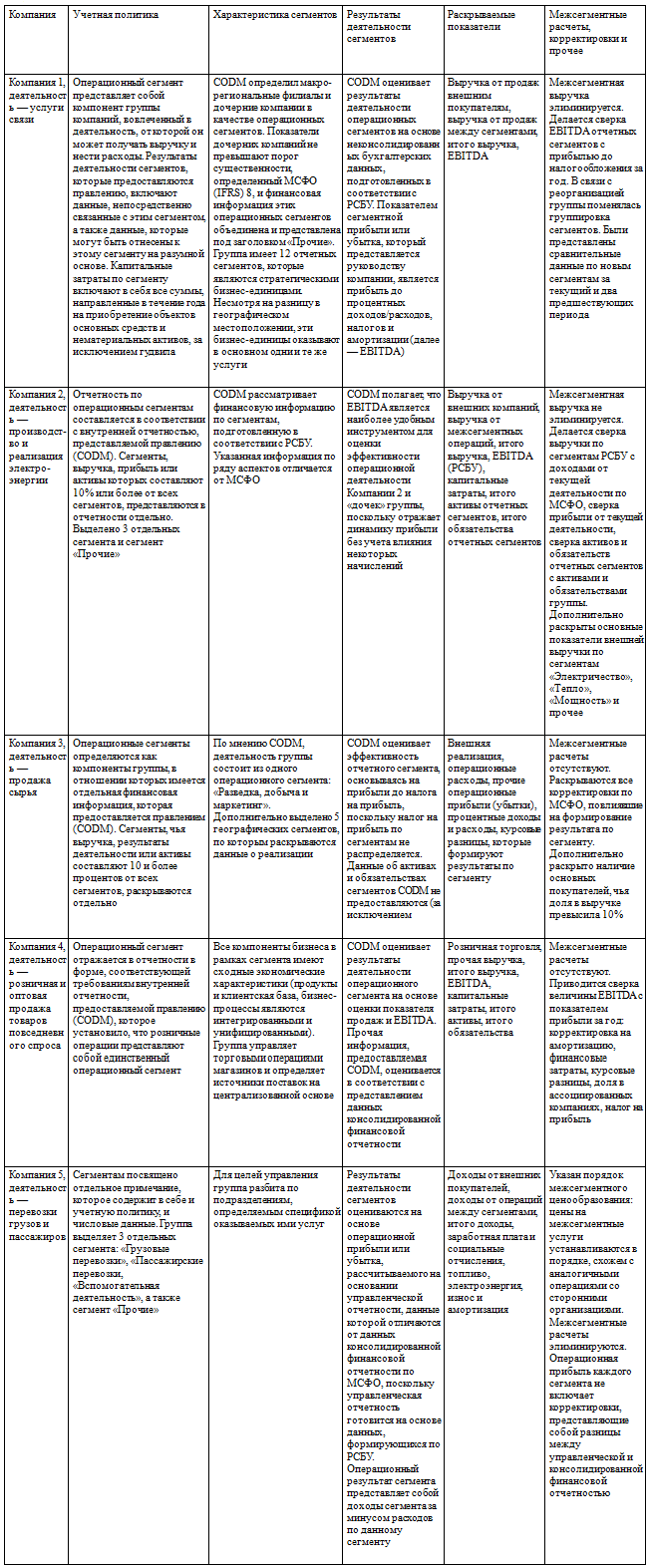

Пример

Проведем сравнительный анализ раскрытий информации по сегментам ряда крупных компаний, которые занимаются следующей деятельностью (см. таблицу):

Компания 1 — оказание услуг связи;

Компания 2 — производство и реализация электроэнергии;

Компания 3 — продажа сырья организациям;

Компания 4 — розничные продажи товаров повседневного спроса;

Компания 5 — транспортные услуги по перевозке грузов и пассажиров.

Как показывает анализ, на количество отчетных сегментов размер и специфика деятельности организации не влияют. Например, Компания 1 раскрывает более 10 сегментов, при этом они сформированы больше по географическому принципу, а не по роду деятельности. В то же время Компания 3 выделила единственный сегмент «Разведка, добыча и маркетинг», хотя очевидно, что это разные по своим характеристикам направления. Можно предположить, что на уровне руководства этих компаний (в данном случае — правление) распределение ресурсов производится на основании агрегированной до такого уровня информации.

Вполне вероятно, что компании подобным способом стараются не допустить раскрытия так называемой коммерчески чувствительной информации, ведь МСФО (IFRS) 8 предписывает использовать управленческие данные.

Некоторые компании раскрывают активы и обязательства по сегментам, поскольку для их руководства готовится соответствующая управленческая информация. Другие ограничиваются раскрытием выручки и управленческих показателей прибыли. Подходов к раскрытию информации множество, и компании могут сами выбирать, какая степень детализации данных представляет ценность для пользователей финансовой отчетности, главное — чтобы не было несоответствия требованиям стандарта.